市場概要

世界の小児画像診断市場規模は、2024年に87億米ドルと評価され、2034年には181億米ドルに達すると推定され、2025年から2034年までの年平均成長率は7.7%です。小児画像診断は、乳幼児、小児、青少年の病状の診断と評価に焦点を当てた放射線学の専門分野です。

疾病に罹患する小児の増加により、小児画像診断サービスの必要性が非常に高まっています。小児における先天異常、呼吸器感染症、神経疾患の負担が増加しているため、早期かつ正確な治療戦略には高度な画像診断ツールが必要です。世界保健機関(WHO)によると、先天性疾患による新生児死亡は世界で毎年約29万5,000人に上ります。小児疾患の増加により、タイムリーな介入に役立つ高精度画像処理システムのニーズが高まり、市場の成長に繋がっています。

さらに、画像技術の進歩により、小児用画像の精度、安全性、有効性が向上しており、これが市場の成長をさらに促進しています。低放射線での画像診断、AIアルゴリズム、3D画像診断などの放射線医学の進歩は、小児放射線医学を改善し、放射線被曝に関連するリスクを大幅に低減しています。また、携帯型やポイントオブケア型の画像診断装置の開発により、緊急時や新生児集中治療室でのこうした技術へのアクセスが向上しています。例えば、Hyperfine社のSwoopポータブルMRIシステムは、ポイントオブケアでリアルタイムの脳画像を提供するため、従来のMRIへのアクセスが制限されている新生児・小児集中治療室に有益です。このような進歩により、小児用画像処理ソリューションのニーズが高まると予想されます。

小児用画像処理市場の動向

各国政府は、医療インフラや高度な画像処理技術に投資することで、小児医療の拡大に取り組んでいます。小児用医療装置の不足は、小児医療システムが対処すべきギャップを表しています。2024年、米国国立衛生研究所(NIH)は、高度な画像診断装置を含む小児用医療機器の開発を加速するための官民パートナーシップを開始しました。このイニシアチブは、小児医療に焦点を当てたイノベーションを促進するために、アメリカ政府機関と産業界および非営利団体を組み合わせたものです。このような取り組みにより、小児に提供される画像診断サービスの技術的進歩が進み、小児患者の医療成果が向上すると期待されています。

さらに、小児放射線科における画像診断サービスの基本は、診断の精度を高め、スキャンを迅速化し、複雑な症状の発見に役立つAI技術の統合によって、大きな変化を経験しています。AIアルゴリズムの使用により、先天性心疾患、神経疾患、筋骨格系疾患の早期診断が可能になります。例えば、シーメンス・ヘルスイニアーズのAI-Rad Companionは、セグメンテーションと定量化を自動化することで、画像診断結果の解釈だけでなく、ワークフロー全体の効率と精度を向上させます。このように、AIを活用した画像診断ツールの採用が増加していることが、小児診断の将来を形成しています。

さらに、小児画像診断業界の企業は、幼児の画像診断における全体的な体験の改善を進めています。一例として、フィリップスは2021年10月、小児のMRI検査に伴うストレスを最小限に抑えることを目的とした統合的アプローチであるPediatric Coachingを実施しました。このプログラムでは、子どもたちにMRI検査プロセスについて教育し、鎮静剤の必要性を減らすことで、検査中の患者さんの快適性と協力性を高めています。

さらに、小児の放射線被曝を最小限に抑えることも優先事項となっており、低線量撮影の普及につながっています。CT検査における反復再構成の導入や先進的なMRIシーケンスにより、高画質を維持しながら必要な検査回数を減らすことができました。例えば、GEヘルスケアのRevolution CTスキャナーは、年齢に応じた低線量撮影プロトコルを備えており、小児患者は少ない放射線で正確な診断を受けることができます。このため、小児に対する安全機能を強化する画像処理システムの設計が進んでいます。

小児用画像診断市場の分析

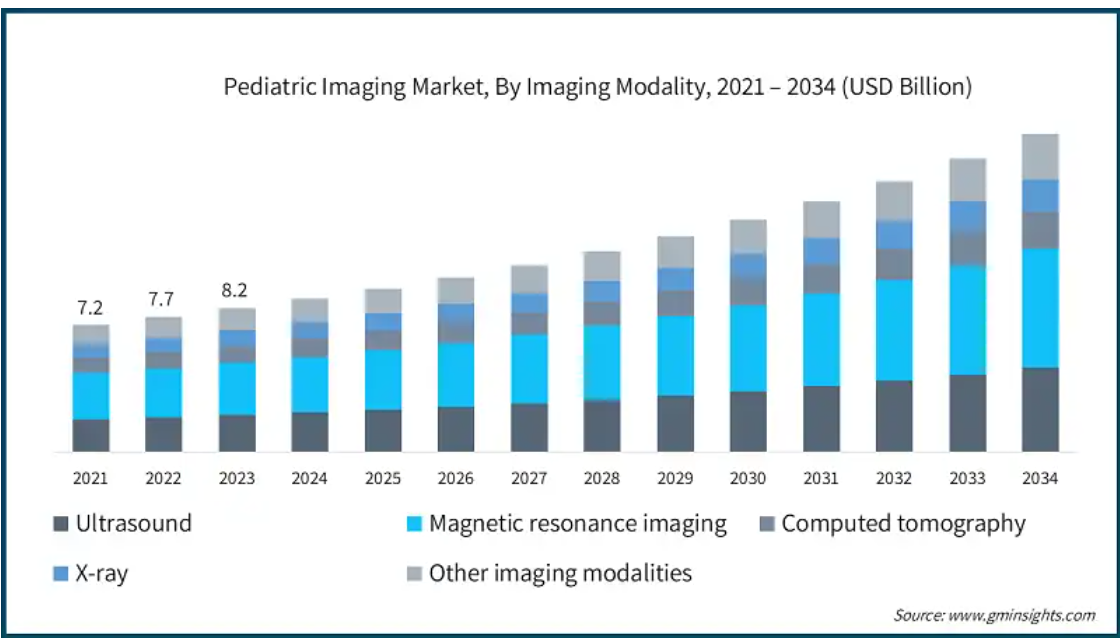

画像モダリティに基づき、市場は超音波、磁気共鳴画像(MRI)、コンピュータ断層撮影(CT)、X線、その他の画像モダリティに区分されます。2023年の市場規模は82億米ドル。磁気共鳴イメージング(MRI)分野は、2024年の市場収益の36.5%を占め、主要カテゴリーとして浮上。

2034年までに118億米ドルに達すると予想される磁気共鳴画像は、小児の神経、軟部組織、筋骨格系疾患の診断に不可欠な放射線を使用せずに高解像度の画像を提供する能力により、優位を占めています。これは、小児医療におけるより良い、より安全な画像技術のニーズにも合致しています。

さらに、ノイズ低減機能、撮像の高速化、小児に優しい設計などの設計の変化により、小児患者にとって画像診断が怖くなくなりました。

例えば、RSNA 2022でケアストリームはFocus HD 35およびFocus HD 43検出器を発表しました。これらの検出器は、線量に敏感な小児患者向けに解像度を向上させ、放射線被ばくを低減しながら診断の信頼性を高めるように設計されています。さらに、ケアストリームのDRX-LC検出器は、長尺画像を1ショットで撮影することにより、小児用画像診断における線量および動きに関連するアーチファクトを低減します。

このように、MRIは、より優れた撮像ユーティリティ、被ばく低減、技術の進歩により、小児の画像診断に活用される機会が増えており、より安全で高精度な画像診断への応用が進んでいます。

小児用画像診断市場は、用途別に神経学、整形外科、心臓病学、腫瘍学、消化器病学、その他の用途に分類されます。整形外科分野が世界市場を席巻し、2024年の収益シェアは31.4%。

整形外科分野は、小児における筋骨格系の損傷や障害の有病率の高さ、非侵襲的な診断方法に対するニーズの高まりから、市場で最大の収益シェアを占めています。

さらに、3D、コーンビームCT、デジタルX線撮影などの最近の画像技術の進歩により、小児の整形外科疾患の診断精度と有効性が向上しています。

例えば、Planmed Verityは、小児用の整形外科に特化した画像診断用に設計されたスタンドアロン型CBCTスキャナーです。骨構造の詳細な3D画像を撮影できるため、小児の整形外科疾患の包括的な診断と治療計画が容易になります。

このように、小児における整形外科疾患の有病率の増加とともに、開発されたイメージング技術は、同市場における整形外科分野の足場を固めるものと思われます。小児における筋骨格系の損傷や障害の多さと、正確で非侵襲的な診断ツールに対する需要の高まりにより、この分野は市場をリードしています。

エンドユーザー別では、小児画像診断市場は病院、画像診断センター、小児クリニック、その他のエンドユーザーに区分されます。2024年の市場シェアは病院が46.5%で最大。

病院は、小児専門分野や高度な画像診断システムを含む医療サービスを通じて市場を支配しています。

病院における小児画像診断センターの要件は、小児神経学や小児筋骨格系画像診断など、小児画像診断の広範な領域を満たす必要性に由来します。

病院が小児患者により高いレベルの医療を提供できるのは、より幅広い画像診断装置と専門医を有しているからです。小児画像診断が進歩し続ける中、病院は革新的な画像ソリューションを統合し、小児専門サービスを拡大することで、市場でのリーダーシップを維持することが期待されています。

北米: アメリカの小児用画像処理市場は、2024年には30億米ドルと評価されましたが、年平均成長率7.6%で成長し、2034年には65億米ドルに達する見込みです。

先天性心疾患、呼吸器系疾患、神経疾患などの小児疾患の増加により、高度な画像処理技術の需要が高まっています。

例えば、先天性心疾患はアメリカでは出生児の約100人に1人が発症すると推定されており、これらの新生児には早期診断や外科的介入を計画するために早期に画像診断が必要であることを意味しています。

また、ポータブル超音波診断装置、低放射線量CTスキャン、小児用MRIシステムなどの新しい画像診断技術により、市場の成長は増加すると考えられます。各社は小児科に特化し、安全性と快適性を確保した画像診断装置を発表しています。例えば、シカゴで開催された北米放射線学会(RSNA)年次総会で、シーメンス・ヘルスイニアーズ社は、キリンのデザインを採用した移動型デジタルX線撮影システムMobilett Elara Maxを発表しました。

ヨーロッパ 英国の小児用画像診断市場は、2025年から2034年にかけて安定した成長が見込まれています。

喘息や小児がんなどの疾患に対する関心の高まりが、英国における画像診断の採用を後押ししています。NHS Englandによると、小児の11人に1人近くが喘息を患っており、英国の小児人口における最も一般的な慢性疾患の1つとなっています。

また、小児脳腫瘍や白血病などの腫瘍は、タイムリーな発見と積極的な監視が必要であり、精密な画像診断技術の必要性が高まっています。一次介入と状態監視に重点を置くことで、予測期間中に小児向け画像診断技術の利用が強化されるでしょう。

アジア太平洋地域: 日本の小児用画像診断市場は、2025年から2034年にかけて有利な成長が見込まれます。

小児白血病や先天性疾患などの新たな小児疾患により、画像診断サービスへのニーズが高まっています。

Statistaによると、日本は2021年に1,174件の小児がんを記録し、この10年間で最高となりました。さらに、国内の小児がん症例数は2012年以降増加しています。

さらに、東芝の小児用超音波診断装置のような小児用超音波プローブや、3D超音波を含むAI画像技術の開発は、小児診断の精度を向上させ、市場の成長を大きく後押しすると考えられます。

中東・アフリカ サウジアラビアの小児用画像処理市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

同国では、呼吸器感染症、肥満、先天性心疾患、未熟児率の上昇など、小児の健康問題の症例が増加していることが、先進的な画像ソリューションの需要に拍車をかけています。2020年には、200万人が喘息に罹患し、その有病率は成人よりも小児の方がはるかに高く、地域差は9%から33.7%でした。

さらに、国内の主要企業は新しい画像診断システムを開発しています。これらのシステムは、小児特有のデリケートな身体的特徴を考慮することで、画像診断の安全性と有効性を向上させます。例えば、二次情報源によると、2023年2月、GEヘルスケアはMy Clinic Riyadhに外来診療を改善するための先進的な画像技術を提供し、この地域における診断能力の向上に対する同社の献身を示しています。

主要企業・市場シェア

小児画像診断市場シェア

業界上位5社は、GEヘルスケア、シーメンス・ヘルティニアーズ、フィリップスヘルスケア、キヤノンメディカルシステムズ、富士フイルムヘルスケアの順で、市場シェアの約45%を占めています。業界大手各社は市場で積極的に競争しています。主な戦略としては、携帯型超音波診断装置や、子どもの健康を考慮した低線量の放射線を使用するシステムなどの画像診断装置に重点を置いています。また、これらの企業はAIや機械学習を利用して画像処理やワークフローの自動化を改善し、複雑な外科手術の必要性を減らしています。技術革新とさまざまな開業医や研究機関との提携を通じて、市場での存在感を高めています。早期診断に対する意識の高まりと小児医療の改善が市場を強化し、この新興市場での各社の地位拡大に貢献しています。

小児画像診断市場参入企業

小児用画像診断業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Agfa-Gevaert Group

Analogic

Canon

Carestream Health

Esaote

FUJIFILM

GE Healthcare

Hyperfine

Koninklijke Philips

LMT Medical Systems

Mindray

Samsung Healthcare

Shimadzu

Siemens Healthineers

GEヘルスケアは、世界のさまざまな地域で画像ソリューションを提供できる販売チャネルを確立しています。GEヘルスケアは160カ国以上で事業を展開しており、画像診断装置、トレーニング、サポートのための幅広い流通網を持ち、小児医療従事者への高度な診断技術の適切な供給を維持しています。

富士フイルムは、新生児および小児医療に使用されるポータブルおよびワイヤレス画像診断装置の製造に特化しており、NICUなどのクリティカルケア領域での使用に適しています。富士フイルムのモバイルX線撮影システムFDR Go PLUSは、無菌サイドサンプリング(ISS)技術により新生児のベッドサイド画像を撮影するため、放射線被ばくを最小限に抑えながら新生児のベッドサイド撮影を迅速に行うことができ、優れたイメージングを提供します。

小児画像診断業界のニュース

2024年1月、ケアストリームヘルスは、生産性、効率性、画質を向上させたDRX-Excel Plus X線システムの新バージョンを発表しました。このツーインワン・ソリューションは、さまざまな検査でリアルタイムの高画質画像を提供します。このシステムには、ユーザー、患者、管理者の体験を向上させる重要な機能が搭載されており、画像診断の革新に対するケアストリームの取り組みを強化しています。

2021年3月、富士フイルムは日立製作所の画像診断事業を買収。その後、富士フイルムヘルスケアヨーロッパは、仮想ヨーロッパセミナーの中で、CT、MRI、X線、AI、超音波診断装置を含む診断製品の完全な統合ポートフォリオを紹介しました。富士フイルムは、この2つの組織の統合により、2020年3月期の診断薬事業と比較して、グローバル診断薬事業を50%以上拡大する計画です。

この調査レポートは、小児用画像診断市場を詳細に調査し、2021年~2034年の市場規模(百万米ドル)を予測しています:

イメージングモダリティ別市場

超音波

磁気共鳴画像法

コンピュータ断層撮影

X線

その他の画像モダリティ

アプリケーション別市場

神経学

整形外科

心臓病学

腫瘍学

消化器内科

その他の用途

市場, エンドユーザー別

病院

画像診断センター

小児科クリニック

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 小児疾患の有病率の増加

3.2.1.2 画像技術の進歩

3.2.1.3 認知度とアクセシビリティの向上

3.2.1.4 政府の支援イニシアティブ

3.2.2 業界の落とし穴と課題

3.2.2.1 放射線被曝の懸念

3.2.2.2 高度画像処理装置の高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年画像モダリティ別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 超音波

5.3 磁気共鳴画像法(MRI)

5.4 コンピュータ断層撮影(CT)

5.5 X線

5.6 その他の画像モダリティ

第6章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 神経

6.3 整形外科

6.4 心臓病学

6.5 腫瘍学

6.6 消化器病学

6.7 その他の用途

第7章 2021〜2034年エンドユーザー別市場予測・予測(単位:百万ドル)

7.1 主要動向

7.2 病院

7.3 画像診断センター

7.4 小児科クリニック

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Agfa-Gevaert Group

9.2 Analogic

9.3 Canon

9.4 Carestream Health

9.5 Esaote

9.6 FUJIFILM

9.7 GE Healthcare

9.8 Hyperfine

9.9 Koninklijke Philips

9.10 LMT Medical Systems

9.11 Mindray

9.12 Samsung Healthcare

9.13 Shimadzu

9.14 Siemens Healthineers

…

【本レポートのお問い合わせ先】

レポートコード:GMI13381