市場概要

市販薬の世界市場規模は2024年に1800億米ドル。同市場は、2025年の1,883億米ドルから2034年には3,023億米ドルへと、2025年から2034年までの年平均成長率(CAGR)5.4%で成長する見込みです。これは主に、セルフメディケーションに対する消費者の志向の高まりによるものです。

このパラダイムシフトは、健康情報の入手可能性と相まって、処方薬にかかる費用の上昇と並んで、自己治療傾向の高まりによるものです。調査研究によると、セルフメディケーションの普及率は11.2~93.7%のペースで急上昇しています。同様に、Journal of Environmental and Public Health誌によると、インドではセルフメディケーションの普及率が50%を超えています。こうしたセルフメディケーションの普及がOTC医薬品のユーティリティを高め、OTC医薬品市場の拡大につながりました。

製薬研究費の増加や研究活動の活発化に加え、RxからOTCへの切り替えが進み、非処方薬の利用可能性が拡大したことが、市場の成長をさらに促進すると予想されます。また、BMJ Open Journalに掲載された論文によると、ナイジェリア南西部のイバダンでは、2023年5月に85.4%の個人がOTC医薬品によるセルフメディケーションを実践していることが明らかになりました。処方箋費用の上昇とセルフメディケーションの増加というこの傾向は、OTC医薬品市場の成長を促進すると予想されます。さらに、OTC薬の購入に便利で簡単なアクセスを提供するオンライン薬局の人気が高まっていることも、市場の牽引役となっています。

OTC医薬品とは、医師の処方箋なしに直接購入できる非処方箋薬のことです。これらの種類別医薬品は、一般的な頭痛、風邪、痛みなどのセルフケアに使用される場合、安全性、有効性、品質を保証するために保健当局によって規制されています。また、錠剤、軟膏、溶液、スプレーなどの剤形があり、患者が自己投与するのに便利なため、医師の処方箋を必要としません。

市販薬の市場動向

処方薬の価格上昇により、消費者は費用対効果の高い代替品を求めるようになり、OTC薬へのシフトが進んでいます。アレルギー、急性の痛み、風邪、咳などの一般的な健康状態を管理するために、高価な処方薬を避けてOTC薬を選ぶ人が増えています。

2021年、アメリカの処方薬への支出は約6030億米ドルでした。この支出は、American Journal of Health-System Pharmacyの推定によると、2023年には2%、2024年には10%から12%に成長すると予想されています。このように、処方薬支出の増加は、消費者の経済的負担の増加につながりました。そのため、消費者は一般的な健康状態を治療するためにOTC医薬品を選ぶようになり、市場の成長に拍車をかけています。

このシフトはまた、より便利でセルフメディケーションに対する消費者の意識の高まりによっても支えられています。さらに、RxからOTCへの切り替えが承認され、先進国および発展途上国での製品入手が可能になったことで、製品需要はさらに正当化されています。

例えば、Therapeutic Innovation & Regulatory Science Journalに掲載された最近の研究によると、過去20年間にアメリカ食品医薬品局(FDA)が承認したRx-to-OTCスイッチに関連する新規性のレベルが分析されています。

このうち、約51.1%がOTCへの新規有効成分、22.2%が新しい薬理学的分類、6.6%が新たな疾患別、82.2%がOTCへの新規有効成分または既に有効成分として上市されたOTC適応の新剤形の後続品でした。このようなスイッチの増加は、医療用医薬品が非処方用医薬品へと拡大し、患者にとって利用しやすくなったことを意味します。

しかし、厳しい規制政策、OTC医薬品の誤用の可能性、誤解を招いたり誤った自己診断や投薬ミスに関する安全性への懸念が、市場の成長を妨げています。

さらに、ジェネリック医薬品の競争やOTC医薬品に対する償還の欠如が、市場の需要をさらに抑制するでしょう。

大衆薬市場の分析

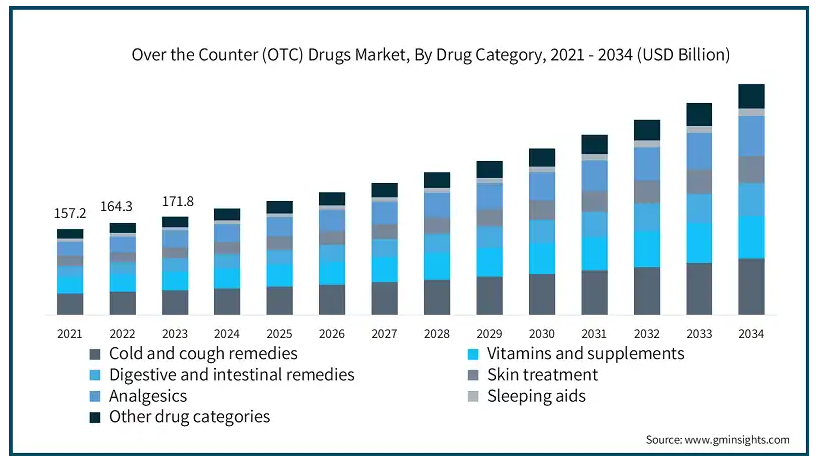

市販薬(OTC)市場は、薬剤カテゴリー別に、風邪薬・咳止め薬、ビタミン剤・サプリメント、消化器・腸内治療薬、皮膚治療薬、鎮痛薬、睡眠補助薬、その他の薬剤カテゴリーに細分化されます。2023年には、風邪薬と咳止め薬が432億米ドルを占め、市場を支配。2024年の市場規模は452億米ドルになると予想され、分析期間中の年平均成長率は5.1%です。

風邪、インフルエンザ、咳などの呼吸器系疾患の有病率の増加は、おそらく季節の変わり目に、早期の症状管理のための即時治療の必要性を促します。そのため、鬱血除去剤、咳止めシロップ、鎮痛剤などのOTC医薬品を好む消費者が増えています。

例えば、International Journal of Infectious Diseases(IJID)に掲載された研究では、エチオピアで2021年1月から2022年12月までの呼吸器合胞体ウイルス(RSV)の有病率と関連因子を評価する横断研究を実施。

その結果、RSV陽性率は16.2%で、総症例数は2,234例であることが明らかになりました。RSV陽性率は、1歳未満の小児で22.8%、秋季で24.8%と高率。これらの結果は、一般用医薬品の需要を促進する、アクセスしやすく手頃な価格の初期症状管理の緊急の必要性を強調しています。

さらに、セルフケアと即時緩和に対する意識の高まりが、市場における咳・風邪薬の需要をさらに刺激しています。

製剤の種類別に見ると、世界のOTC医薬品市場は錠剤、液体、軟膏、スプレーに分類されます。錠剤分野は2024年に859億米ドルの最高売上高を記録して市場をリードしており、2034年には1,384億米ドルに達すると予測されています。

錠剤は正確な服用が可能であるため、疼痛緩和、呼吸器疾患、その他の急性疾患など、一般的な症状に対する初期症状の即時管理のための自己投与ソリューションを求める消費者にとって魅力的な形態です。

また、製品の承認や上市の増加により製品の入手性が向上し、錠剤の市場導入が促進されました。

例えば、2023年7月、ペリゴはアメリカで経口避妊薬「Opill」(ノルゲストレル)のFDA承認を取得しました。

この承認は、薬局、食料品店、オンライン薬局などの幅広い小売流通チャネルを通じて経口避妊薬の入手しやすさを向上させ、市場における同分野の地位を強化することを目的としています。

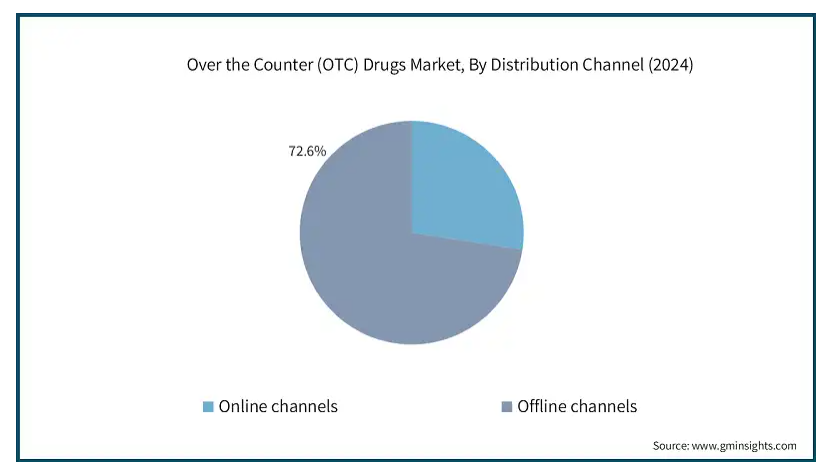

世界のOTC医薬品市場は、流通チャネル別にオンラインチャネルとオフラインチャネルに分類されます。オフラインチャネルは2024年に72.6%と最大の市場シェアを占め、分析期間を通じてCAGR 5.3%で成長する見込みです。

オフラインチャネルはさらに、病院薬局、小売薬局、その他のオフラインチャネルに分類されます。オフラインチャネルは、実店舗の小売薬局、ドラッグストア、ヘルスケアアウトレットが広く普及しているため、消費者がOTC医薬品を購入しやすいという利点があります。

また、オンライン・プラットフォームと比較して、薬剤師にアドバイスを求めたり、製品の信頼性を確認したりするために、さまざまな顧客が対面での購入を好みます。さらに、特に地方では、インターネットにアクセスできなかったり、オンライン購入に関する知識が乏しかったりするため、消費者はオフライン・チャネルを好む傾向があります。

さらに、伝統的な実店舗には快適さがあるため、人々は実店舗を好み続け、その結果、オフライン・チャネルは市場で大きく成長します。

2024年には、アメリカは北米の市販薬市場で重要な地位を占め、2023年の407億米ドルから424億米ドルに成長しました。同国は分析期間中、年平均成長率4.8%で成長する見込みです。

アメリカ市場の高い成長は、革新と医薬品開発を促進する高い研究開発投資とともに、強固な医薬品インフラに起因しています。また、消費者のセルフメディケーション志向の高まり、一般的な健康症状の早期治療に対する意識の高まり、いくつかのOTC医薬品が広く入手可能であることも、その採用を刺激し、市場における同国の地位を強化しています。

規制当局の好意的な支援や、研究努力を支援するイニシアチブも、同国の成長にさらに貢献しています。

さらに、オフラインとオンラインの強力な流通チャネルにより、幅広いOTC医薬品へのアクセスが可能になっています。調査によると、アメリカではOTC医薬品の25%以上がオンライン・プラットフォームを通じて販売されており、利便性や魅力的な割引を伴う多品目オプションに対する消費者の嗜好が高まっています。これらの要因から、アメリカは北米の一般用医薬品市場の最前線に位置しています。

ドイツはヨーロッパのOTC医薬品市場で大きな成長を遂げる見込み。

ドイツ市場は、セルフメディケーションの普及と疾病管理のヘルスケア活動の進展により拡大する見込みです。ドイツは、強力な医療インフラ、医療費の高騰、医薬品開発技術の進歩により、欧州の医療・医薬品分野をリードしています。

また、大手製薬企業が有機的・無機的戦略を採用することで、OTC製品の利用可能性を拡大する努力を強めていることも、同市場への浸透をさらに促進しています。例えば、2020年2月、ドイツに本社を置く消費者向け企業Stadaは、GSKから5つのトップOTCスキンケアブランドを含む15の消費者向けOTC製品を買収しました。

この戦略的買収は、世界のOTC市場におけるスタダの事業を強化・拡大するものです。この事業拡大は、ドイツのセルフメディケーションのトレンドと合致しており、同市場におけるドイツの地位を確固たるものにしています。

さらに、同国では高齢化が進んでおり、医薬品への依存度が高まっていることから、今後数年間は同市場が拡大する見込みです。

ラテンアメリカのOTC医薬品市場では、ブラジルが突出した地位を占めています。

同国の著しい成長は、セルフメディケーションに対する意識の高まり、疾病管理に対する需要の増加、同国で手頃な価格の医療ソリューションが利用可能になったことが要因です。

オンライン・プラットフォームや小売薬局網の拡大が市場へのアクセスを容易にし、成長を後押し。

さらに、OTC医薬品市場の成長に大きく貢献しているのは、人口の多さと医療ソリューションへの支出の多さ、健康予防製品への消費者の嗜好の高まりです。

主要企業・市場シェア

一般用医薬品市場シェア

市場の上位5社で市場シェアの約35%を占めています。ジョンソン・エンド・ジョンソンサービス、グラクソ・スミスクラインPlc、ファイザー、ノバルティス、バイエルAGなどの主要企業が市場を支配しています。主要企業は、鎮痛薬、風邪薬、咳止め薬、消化器系治療薬、皮膚治療薬などの治療カテゴリーにわたる幅広いOTC医薬品の提供に注力しています。各社は製品のイノベーション、ブランディング、マーケティングに重点を置いており、競争力に影響を与える大規模な消費者基盤を獲得しています。

加えて、主要企業は市場統合活動を実施し、小売業者や流通業者との提携により、市場へのリーチを拡大し、市場での地位を強化する流通チャネルを強化しています。

さらに、主要企業はOTC医薬品のオンライン販売を活用するため、デジタル・マーケティングやeコマース・プラットフォームに多額の投資を行っています。さらに、主要プレーヤーが提供する激しい価格競争力は、競争市場において企業の地位を固めることを期待される高い普及率をもたらし、大規模な顧客基盤を強化することを目的としています。

大衆薬市場の企業

OTC医薬品業界に参入している主な企業は以下の通りです:

Abbott

Alkem Laboratories

Aytu Biopharma (Aytu Consumer Health)

Bayer AG

Cipla

Dr. Reddy’s Laboratories

GlaxoSmithKline

Glenmark Pharmaceuticals

Haleon

Johnson & Johnson Services

Perrigo Company

Pfizer

Piramal Enterprises

Reckitt Benckiser Group

Sanofi

Sun Pharmaceuticals

Teva Pharmaceutical Industries

The Blackstone Group (Alinamin Pharmaceutical)

Viatris

ジョンソン・エンド・ジョンソン サービスは、多様なOTC医薬品を市場に提供しています。トップブランドには、タイレノール、ベナドリル、ジルテックなどがあります。同社は世界中に幅広い販売網を持ち、強い存在感を示しています。

グラクソ・スミスクラインは、確立された研究開発インフラを通じて、科学的研究と製品の効率性を提供することに重点を置いています。市場でのグラクソ・スミスクラインの地位は、疼痛管理ソリューション分野で強固なものとなっています。その他のトップブランドには、センソダイン、パナドール、ボルタレンなどがあります。

ファイザーは、医薬品市場における新製品の開発を加速させるため、戦略的パートナーシップを通じて事業拡大のための投資を積極的に行っています。

市販薬業界ニュース

グレンマーク・セラピューティクスは2024年8月、目のアレルギー治療薬「オロパタジン塩酸塩点眼液USP、0.1%」(一般用医薬品)をアメリカ市場で発売しました。この戦略的な上市は、パタデーTwice Daily Reliefの代替品を提供することを目的としています。また、この製品の発売により、グレンマーク社のアイケア製品のラインナップが強化され、アメリカ市場における同社の地位も強化されました。

2024年9月、ソノマ・ファーマシューティカルズはEMCファーマと提携し、Ocucyn Eyelid and Eyelash Cleanserの新パッケージを含む、処方薬およびOTCアイケア製品群の共同販売を開始しました。この提携の目的は、新興の一般用医薬品アイケア市場におけるイノベーションとアクセシビリティを促進することです。

2024年4月、Amneal Pharmaceuticalsは、アメリカで製造されるナルカンのジェネリック医薬品であるOTC Naloxone Hydrochloride Nasal Sprayを発売しました。このジェネリック医薬品は、オピオイドの過剰摂取症状を緩和するナロキソンの入手可能性の拡大に焦点を当てています。

この調査レポートは、市販薬市場を詳細に調査し、2021年~2034年の売上高(百万米ドル)を予測しています:

医薬品カテゴリー別市場

風邪薬および咳止め薬

ビタミンとサプリメント

消化器・腸内治療薬

皮膚治療薬

鎮痛剤

睡眠補助薬

その他の医薬品カテゴリー

市場:製剤種類別

錠剤

液体

軟膏剤

スプレー

市場:流通チャネル別

オンラインチャネル

オフラインチャネル

病院薬局

小売薬局

その他のオフラインチャネル

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 セルフメディケーションと疾病管理に対する消費者の意識の高まり

3.2.1.2 OTC医薬品へのシフトにつながる処方薬の高コスト

3.2.1.3 OTC医薬品の承認に対する規制当局の好意的支援

3.2.1.4 製品の入手しやすさの拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 誤用や薬物乱用への懸念

3.2.2.2 薬による副作用や相互作用の可能性

3.3 成長可能性の分析

3.4 規制の状況

3.5 処方薬から非処方薬へのスイッチリスト

3.6 今後の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年医薬品カテゴリー別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 風邪薬と咳止め薬

5.3 ビタミンとサプリメント

5.4 消化器・腸内治療薬

5.5 皮膚治療薬

5.6 鎮痛剤

5.7 睡眠補助薬

5.8 その他の医薬品カテゴリー

第6章 2021〜2034年製剤種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 錠剤

6.3 液剤

6.4 軟膏剤

6.5 スプレー

第7章 2021〜2034年流通チャネル別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 オンラインチャネル

7.3 オフラインチャネル

7.3.1 病院薬局

7.3.2 小売薬局

7.3.3 その他のオフラインチャネル

第8章 2021〜2034年地域別市場予測・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott

9.2 Alkem Laboratories

9.3 Aytu Biopharma (Aytu Consumer Health)

9.4 Bayer AG

9.5 Cipla

9.6 Dr. Reddy’s Laboratories

9.7 GlaxoSmithKline Plc

9.8 Glenmark Pharmaceuticals

9.9 Haleon

9.10 Johnson & Johnson Services

9.11 Perrigo Company

9.12 Pfizer

9.13 Piramal Enterprises

9.14 Reckitt Benckiser Group

9.15 Sanofi

9.16 Sun Pharmaceuticals

9.17 Teva Pharmaceutical Industries

9.18 The Blackstone Group (Alinamin Pharmaceutical)

9.19 Viatris

…

【本レポートのお問い合わせ先】

レポートコード:GMI1884