市場概要

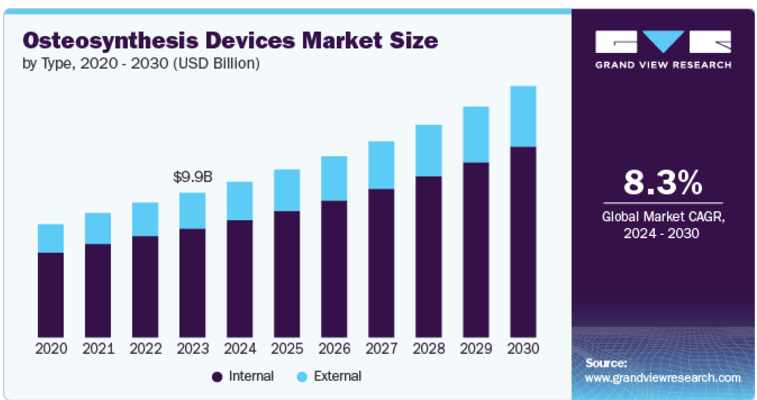

骨接合器具の世界市場規模は2023年に99.1億米ドルと推定され、2024年から2030年にかけて年平均成長率8.30%で成長すると予測されています。骨軟化症や骨粗鬆症の有病率の増加、スポーツ外傷や交通事故の発生率の上昇といった要因が、世界中で骨接合装置の需要を促進しています。例えば、国際骨粗鬆症財団(International Osteoporosis Foundation)が実施した世界骨粗鬆症デー調査2023(World Osteoporosis Day Survey 2023)によると、調査対象女性の43%が50歳以降に軽い転倒や事故による骨折を経験したと回答しています。

整形外科手術に保険が適用されるようになったことで、関連手術の受容性が高まりました。これらの要因により、患者はより高度で高価な治療法を求めるようになり、市場全体の成長に寄与しています。さらに、政府機関や民間団体の積極的な取り組みも市場成長を後押ししています。例えば、2024年7月、ミネソタ大学整形外科は、医学部3年生に筋骨格系と整形外科の複雑さを教える取り組みであるOrthopedic Bootcampを導入しました。この取り組みにより、医学生は手技や手術の実地経験を積むことができます。

さらに、新しい骨接合装置に対する社会的認知度の向上とスポーツ障害の増加が、市場の成長を後押ししています。例えば、ジョンズ・ホプキンス大学によると、米国では3,000万人の10代の若者や子供たちがスポーツ活動に参加しており、14歳以下の子供たちは年間350万人以上がスポーツによる負傷に苦しんでいます。また、米国では年間77万5,000人以上の14歳以下の子供たちがスポーツ関連の負傷により病院の救急治療室で治療を受けています。

交通事故の増加により、同市場はさらなる成長が見込まれています。例えば、ROAD SAFETY IN INDIA STATUS REPORT 2023によると、インドでは2021年に371,884人が交通事故で負傷し、155,622人が死亡しています。さらに、低侵襲手術の認知度と利用可能性の高まりは、これらの手術が提供する複数の利点に起因し、市場成長を担うもう一つの主要な推進要因です。

さらに、技術の進歩、主要企業による様々な戦略の採用、製品の承認が市場成長を後押ししています。例えば、2023年10月、ジョンソン・エンド・ジョンソンの一部門であるデピューシンセは、TriALTIS Navigation Enabled InstrumentsとTriALTIS Spine Systemの米国FDA 510(k)認可を取得しました。TriALTIS Spine Systemは、後胸腰椎領域向けに開発された最先端のペディクルスクリューシステムで、幅広いインプラントの選択肢を提供します。

この市場は、バイオメカニクス、材料科学、手術手技の進歩による高度な技術革新が特徴です。例えば、2021年9月、MedTech企業であるPrecision Spine, Inc.は、椎間板変性症を治療するDakota ACDF Standalone Systemを発表しました。このシステムには、海綿スクリューと皮質スクリューで支持するチタンプレート・ポリエーテルエーテルケトン(PEEK)ケージが組み込まれており、自家骨移植片を挿入するために設計された大きな空洞があり、融合プロセスを補助します。

市場の形成には規制が重要な役割を果たし、その有効性、安全性、品質を保証しています。米国では、FDAは骨接合器具をクラスⅡの医療機器に分類しています。これらの器具には製品コードHRSが割り当てられ、骨固定に使用される単一コンポーネントまたは複数コンポーネントの金属製器具であることを示しています。さらに、これらの器具は市販前届出(510(k))が必要です。

いくつかの市場プレーヤーは、ポートフォリオを拡大するために新製品を発売し、事業を拡大しています。例えば、2024年5月、OrthoXel社はVertex Hip Fracture Nailの米国FDA 510(k)認可を取得しました。同製品は患者の転帰を改善し、手術手順を合理化します。

2023年の売上高シェアは75.3%で内部器具セグメントが市場を独占し、2024年から2030年までのCAGRは最も速い成長が見込まれています。骨折の固定には、ネジ、金属プレート、釘が最もよく利用される内固定器具です。これらの器具は、粉砕された骨をつなぎ合わせながら安定させ、支えるのに役立ちます。2023年1月、Orthofix Medical社は新しいMariner Deformity Pedicle Screw Systemを発売し、外科医に汎用性と強度を提供し、低侵襲手技による腰椎後方固定を促進します。

同市場では、2024年から2030年にかけて外部固定装置分野が大きく成長すると予測されています。外部固定骨接合デバイスの需要が増加しているのは、低侵襲手術の人気が高まっていることと、製品の発売が相次いでいるためです。例えば、2024年5月、整形外科企業であるMetric Medical Devices, Inc.は米国FDAの認可を取得し、骨折、骨切り、関節固定に低侵襲で連続的な動的圧迫を行うLINK Percutaneous Dynamic Compression Bone Fixatorを発売しました。

膝蓋骨、脛骨、腓骨、足首のセグメントが市場を支配し、2023年の売上シェアは21.4%。この市場で新製品を発売したり、買収を行ったりする企業が増えていることが、このセグメントの成長を後押ししています。例えば、2023年3月、アキュメッド社は、脛腓関節の障害を治療するAcu-Sinch Knotless Flexible Fixation Technologyを搭載した足関節症候群修復システムを発表しました。

同市場では、2024年から2030年にかけて股関節分野が最も速い成長率を記録すると予測されています。投資と資金調達の増加がセグメント全体の成長に大きく寄与しています。さらに、股関節骨折の増加も骨接合器具の需要を押し上げています。例えば、National Hip Fracture Database Annual Report 2023によると、英国では年間76,00 0件の股関節骨折が発生しています。したがって、このような要因がセグメントの成長につながります。

非分解性セグメントは、2023年に81.7%の最大の収益シェアを占めました。拡大する解剖学的プレートおよびスクリュー分野、特にあまり普及していない適応症に対するソリューションを企業が開発していることが、この市場セグメントを後押ししています。例えば、2024年2月、整形外科機器企業のTyber Medical LLCは、カナダで解剖学的プレーティングシステムのカナダ保健省の認可を取得。

市場の生分解性セグメントは、2024年から2030年にかけて大きなCAGRを記録すると予測されています。分解性ポリマーで構成される生分解性骨接合システムは、骨接合システムを取り外す必要性を減らす可能性があります。進行中の臨床試験や研究、製品の承認数の増加といった要因が市場の成長を後押ししています。例えば、2023年3月、生体吸収性整形外科器具のメーカーであるBioretec Ltd.は、骨折の治癒に使用されるRemeOs外傷スクリューについて米国FDAの承認を取得しました。このような要因がセグメントの成長を後押ししています。

北米の骨接合器具市場は、政府の重要なイニシアチブ、新製品のリリース、多額の研究開発費、骨粗鬆症の有病率の増加が市場の成長を後押ししているため、2023年には52.3%の最大収益シェアを占めました。例えば、カナダ政府によると、2020年には40歳以上のカナダ人約250万人が骨粗鬆症と診断されて生活しており、そのうち81%が女性でした。

2023年に最大の売上シェアを占めたのは米国の骨接合装置市場。整形外科の普及率上昇、技術進歩の高まり、関節外科手術の増加といった要因が米国の市場成長を後押ししています。さらに、同国の強力な流通網と確立された医療インフラが市場成長を後押ししています。例えば、2022年3月、米国の医療機器メーカーであるLife Spine社は、後方斜位アプローチ用SImpact Si関節固定システムの米国FDA認可を取得しました。

欧州の骨接合装置市場は、予測期間中に大きな成長率を記録すると予測されています。同地域は研究開発に力を入れているため、骨接合器具の継続的な技術革新が可能になり、患者の転帰と製品の有効性が向上します。さらに、良好な医療政策と体系化された規制の枠組みにより、骨接合器具の品質と安全性が保証されるため、人々の間で需要が高まっています。

ドイツの骨接合装置市場は、予測期間中に最も速い成長率を記録すると予測されています。同国では交通事故の発生率が高まっているため、整形外科的損傷が増加し、骨接合器具の需要がさらに高まっています。例えば、Statistisches Bundesamt (Destatis)によると、2023年2月にドイツでは約21,600人が交通事故で負傷しています。

英国の骨接合装置市場は、予測期間中にかなりの成長率を記録すると予測されています。外傷・骨折症例の増加、生分解性・内固定デバイスの導入、スポーツ関連傷害の急増などの要因が市場の成長を促進しています。英国の国民保健サービス(NHS)は、高度な整形外科医療へのアクセスを改善することを目的としたイニシアチブを支援しています。医療費の増加と手術の待ち時間を短縮する取り組みが、市場の成長をさらに後押ししています。

アジア太平洋地域の骨接合装置市場は、同地域における研究開発活動の活発化により、予測期間中に最も速い成長率を記録すると予測されています。さらに、市場プレイヤーの戦略的イニシアチブの高まりが、この地域の市場成長を後押ししています。例えば、2023年7月、Zimmer社はOSSIS社を買収し、エンジニアリングの熟練度と臨床経験を得ることで、アジア太平洋地域を含む様々な地域の患者に革新的な医療技術を提供しています。

日本の骨接合器具市場は、予測期間中にかなりの成長率を記録すると予測されています。技術革新と技術の進歩に強く焦点を当てた先進的な医療システムなどの要因が、市場の成長を後押ししています。さらに、骨粗鬆症の有病率の増加や股関節骨折の増加が市場の成長を後押ししています。例えば、Global Fragility Fracture Networkによると、日本では推定1,300万人が骨粗鬆症に罹患しており、年間24万人の患者が骨粗鬆症が原因で股関節骨折を経験しています。

ラテンアメリカの骨接合器具市場は、骨粗鬆症のリスクが高い高齢化人口の増加、骨接合器具の技術的進歩、変形性関節症の罹患率の上昇などの要因により、予測期間中にかなりの成長率を記録すると予想されています。さらに、骨接合装置市場では、最新の固定技術が従来の外科的手法に取って代わりつつあり、これがこの地域の市場を牽引すると予想されます。

ブラジルの骨接合装置市場は、予測期間中にかなりの成長率を記録すると予測されています。同国では、スポーツや身体活動を重視する傾向が強まっており、市場成長の原動力となっています。例えば、2023年7月にNIHで発表された研究によると、分析期間中にチームでプレーした41人のアスリートのうち、12人が28の怪我に見舞われ、38人が合計402の不定愁訴を報告しました。このようなケガの増加が市場の成長を後押ししています。

中東・アフリカの骨接合器具市場は、予測期間中に有利な成長率を記録すると予測されています。肥満、座りっぱなしのライフスタイル、高齢化などの要因により、骨粗鬆症や変形性関節症などの整形外科疾患の罹患率が上昇していることが、市場成長の原動力となっています。

南アフリカ骨接合器具市場は、予測期間中にかなりの成長率を記録すると予測されています。同国では高齢化が進み、骨粗鬆症の有病率が高いことが市場の成長を促進しています。さらに、医療制度の改善と医療技術への投資の拡大により、骨接合器具へのアクセスが向上し、市場の成長を補完しています。

主要企業・市場シェア

同市場の主要参入企業は、提携・協力、製品ポートフォリオの拡大、M&A、地理的拡大といった形で、革新的な事業成長戦略を展開することに注力しています。

フマル酸市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

DePuy Synthes (Johnson & Johnson)

Stryker

Zimmer Biomet

Smith+Nephew

GS Medical

Life Spine, Inc.

MicroPort Orthopedics, Inc

Precision Spine, Inc

Globus Medical

Arthrex

Medtronic

Olympus Corporation

Lepu Medical Technology (Beijing) Co. Ltd.

2024年8月、医療機器メーカーであるSI-BONE, Inc.は、iFuse TORQ TNTインプラントシステム(TNT)について、米国FDA 510(k)の認可を取得しました。これは、仙腸関節固定術および骨盤脆弱性骨折固定術のための次世代技術です。

2024年3月、MedTech企業であるStryker社は、大腿骨および股関節骨折を治療するためのGamma4股関節骨折釘打ちシステムを欧州市場で発売。

タイプ別展望(収益百万米ドル、2018年~2030年)

内部

ネジ&プレート

ワイヤー&ピン

髄内ロッドおよび釘

脊椎固定装置

体外式

骨折固定

骨延長

材料の展望(収益百万米ドル、2018年~2030年)

分解性

非分解性

骨折の展望(収益百万米ドル、2018年~2030年)

頭蓋骨

顔面骨

胸骨または1本以上の肋骨、またはその両方

鎖骨、肩甲骨、または上腕骨

橈骨、尺骨、またはその両方

手、手首、またはその他の手の遠位部

椎骨

骨盤

股関節

大腿骨、大腿骨頸部以外

膝蓋骨、脛骨もしくは腓骨、または足首

足首以外の足の骨

地域別展望 収入(百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

スペイン

イタリア

フランス

デンマーク

ノルウェー

スウェーデン

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメント範囲

1.1.2. 地域範囲

1.1.3. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 調査の前提

1.8. 二次情報源のリスト

1.9. 一次資料リスト

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. タイプ別展望

2.2.2. 素材の展望

2.2.3. 破壊の展望

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章. 骨接合デバイス市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. オステオシンセシスデバイス 市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.2. PESTLE分析

3.4. 製品価格分析

3.5. ケーススタディ分析

第4章. 骨接合デバイス市場セグメント分析、タイプ別、2018年〜2030年(百万米ドル)

4.1. 定義と範囲

4.2. タイプ別市場シェア分析、2023年および2030年

4.3. セグメントダッシュボード

4.4. 骨接合器具の世界市場、タイプ別、2018年〜2030年

4.5. 内部

4.5.1. 内部市場の推定と予測、2018〜2030年 (百万米ドル)

4.5.2. ネジとプレート

4.5.2.1. スクリュー&プレート市場の推定と予測、2018~2030年 (百万米ドル)

4.5.3. ワイヤー&ピン

4.5.3.1. ワイヤー&ピン市場の推定と予測、2018~2030年 (百万米ドル)

4.5.4. 髄内ロッドおよび釘

4.5.4.1. 髄内ロッドと釘市場の2018~2030年の推定と予測(USD Million)

4.5.5. 脊椎固定装置

4.5.5.1. 脊椎固定装置市場の推定と予測、2018~2030年 (百万米ドル)

4.6. 体外式

4.6.1. 外部市場の推定と予測、2018~2030年(USD Million)

4.6.2. 骨折固定

4.6.2.1. 骨折固定市場の推定と予測、2018~2030年 (百万米ドル)

4.6.3. 骨延長術

4.6.3.1. 骨延長術市場の推定と予測、2018~2030年(百万米ドル)

第5章. 骨接合デバイス市場セグメント分析、材料別、2018年〜2030年(USD Million)

5.1. 定義と範囲

5.2. 材料別市場シェア分析、2023年および2030年

5.3. セグメントダッシュボード

5.4. 骨接合器具の世界市場、材料別、2018年〜2030年

5.5. 分解性

5.5.1. 分解性市場の推定と予測、2018~2030年(百万米ドル)

5.6. 非分解性

5.6.1. 非分解性市場の推定と予測、2018~2030年(百万米ドル)

第6章. 骨接合デバイス市場セグメント分析、骨折別、2018年〜2030年(百万米ドル)

6.1. 定義と範囲

6.2. 骨折市場シェア分析、2023年および2030年

6.3. セグメントダッシュボード

6.4. 骨接合器具の世界市場、骨折別、2018〜2030年

6.5. 頭蓋骨

6.5.1. 頭蓋骨市場の推定と予測、2018〜2030年 (百万米ドル)

6.6. 顔面骨

6.6.1. 顔面骨市場の推定と予測、2018~2030年(百万米ドル)

6.7. 胸骨または1本以上の肋骨、またはその両方

6.7.1. 胸骨または1本以上の肋骨、またはその両方市場の2018~2030年の推定と予測(USD Million)

6.8. 鎖骨、肩甲骨、または上腕骨

6.8.1. 鎖骨、肩甲骨、または上腕骨の市場推定と予測、2018~2030年 (百万米ドル)

6.9. 橈骨または尺骨、またはその両方

6.9.1. 橈骨または尺骨、またはその両方の市場予測および予測、2018~2030年 (百万米ドル)

6.10. 手、手首、その他の手指遠位部

6.10.1. 手、手首、またはその他の手の遠位部市場の2018~2030年の推定と予測 (百万米ドル)

6.11. 椎骨

6.11.1. 椎骨市場の推定と予測、2018~2030年 (百万米ドル)

6.12. 骨盤

6.12.1. 骨盤市場の推定と予測、2018~2030年 (百万米ドル)

6.13. 股関節

6.13.1. 股関節市場の推定と予測、2018~2030年 (百万米ドル)

6.14. 大腿骨、大腿骨頸部以外

6.14.1. 大腿骨、大腿骨頸部以外の市場の2018~2030年の推定と予測 (百万米ドル)

6.15. 膝蓋骨、脛骨または腓骨、足関節

6.15.1. 膝蓋骨、脛骨または腓骨、または足首市場の2018~2030年の推定と予測 (百万米ドル)

6.16. 足首を除く足の骨

6.16.1. 足首を除く足の骨市場の推定と予測、2018~2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-224-2