市場概要

経口抗糖尿病薬の世界市場規模は2024年に459億米ドル。市場規模は2025年の471億米ドルから2034年には666億米ドルに拡大し、2025年から2034年までの年平均成長率は3.9%と予測されています。この市場の成長を促進する主な要因の一つは、世界中で糖尿病、特に2型糖尿病(T2DM)の有病率が増加していることです。

例えば、国際糖尿病連合(IDF)によると、2023年の世界の糖尿病患者数は5億3,700万人。2030年には6億4,300万人、2045年には7億8,300万人が糖尿病を患うと推定されています。このように糖尿病の有病率は憂慮すべき速度で上昇しており、市場の成長に大きく寄与しています。

特に発展途上国における糖尿病人口の増加は、座りがちなライフスタイルや食生活の乱れの増加に起因しており、血糖値の調整に役立つ効果的な経口薬の需要を牽引しています。肥満は糖尿病とインスリン抵抗性の主な原因の1つに分類されています。このため、糖尿病の管理に加えて体重コントロールにも役立つナトリウム-グルコース輸送タンパク質-2(SGLT-2)阻害薬(ダパグリフロジン、エンパグリフロジン)やジペプチジルペプチダーゼ-4(DPP-4)阻害薬(シタグリプチン、リナグリプチン)などの経口抗糖尿病薬の使用が増加しています。

さらに、医薬品開発の進歩により市場は拡大しています。メトホルミンやスルホニル尿素(グリメピリド、グリピジド)などの従来型薬剤が依然として最も広く使用されていますが、新薬クラス、特にSGLT-2阻害薬やDPP-4阻害薬は、より優れた安全性プロファイルと心血管系への懸念の低さから人気が高まっています。また、シタグリプチンとメトホルミン、ダパグリフロジンとメトホルミンのような合剤治療の人気が高まっており、アドヒアランスが向上し、患者の健康アウトカムにプラスの影響を与えています。

経口抗糖尿病薬とは、主に2型糖尿病の管理において血糖値を調整するために使用される薬剤のことです。ビグアナイド薬、スルホニル尿素薬、DPP-4阻害薬、SGLT-2阻害薬、チアゾリジン薬、メグリチニド薬、α-グルコシダーゼ阻害薬などがあります。これらの薬剤は、糖尿病を効果的にコントロールするために、インスリン感受性を高め、グルコース吸収を減少させ、またはインスリン分泌を促進することにより、糖尿病管理に役立ちます。

経口糖尿病治療薬の市場動向

2型糖尿病の有病率の上昇は、世界市場の重要な促進要因です。糖尿病は、今日最も急速に増加している健康問題の1つであり、毎年数百万人が新たに糖尿病と診断されています。

糖尿病の負担増は経口薬の需要を煽り、ほとんどの患者にとってインスリン療法が必要となる前の第一選択薬となっています。世界保健機関(WHO)によると、2021年の糖尿病による死亡者数は160万人で、糖尿病人口全体の90%以上を2型糖尿病が占めています。

同様に、アメリカ疾病予防管理センター(CDC)の推計によると、2023年にはアメリカで約3,840万人が糖尿病に罹患し、そのうち870万人が未診断。インドや中国など、糖尿病が爆発的に増加しているアジアの状況。国際糖尿病連合(IDF)によると、インドだけでも2019年には7700万人の糖尿病患者がおり、2045年には1億3400万人に増加すると予測されています。

このような糖尿病人口の増加は、特に人口が膨大で都市化が進む国々において、経口抗糖尿病薬の需要を大幅に押し上げています。

さらに、糖尿病の有病率の増加は、主に肥満とライフスタイルの変化によるものです。Global Obesity Observatoryの報告によると、世界全体で10億人以上が肥満と分類されており、インスリン抵抗性や2型糖尿病を発症する重大な危険因子となっています。

肥満の増加に伴い、血糖値の管理に役立つビグアナイド系薬剤、SGLT-2阻害剤(カナグリフロジン、ダパグリフロジン)、DPP-4阻害剤(シタグリプチン、サキサグリプチン)などの経口抗糖尿病薬への依存度も高まっています。

経口糖尿病治療薬市場の分析

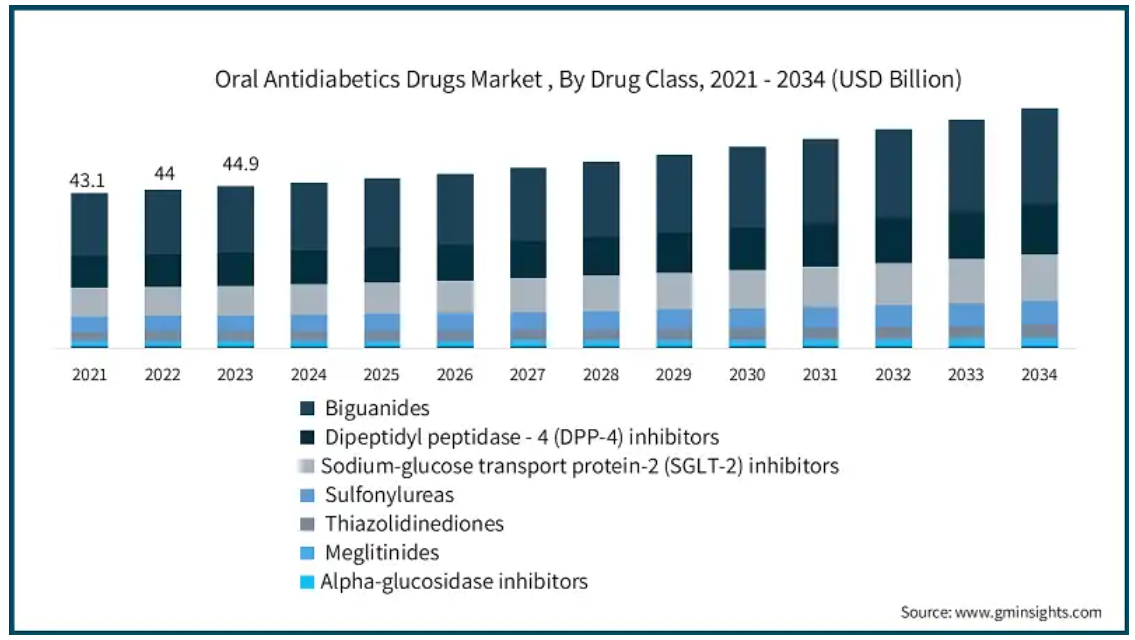

薬剤クラスに基づき、世界市場はビグアナイド薬、Na-グルコース輸送タンパク質-2(SGLT-2)阻害薬、ジペプチジルペプチダーゼ-4(DPP-4)阻害薬、スルホニル尿素薬、チアゾリジン薬、メグリチニド薬、α-グルコシダーゼ阻害薬、その他の薬剤クラスに区分されます。2024年の市場規模は、ビグアナイド系が186億米ドルの売上高で圧倒。

メトホルミンのようなビグアナイド薬は、T2DMの第一選択薬として普遍的に受け入れられているため、市場を支配しています。米国糖尿病学会(ADA)、国際糖尿病連合(IDF)、世界保健機関(WHO)などの主要な医療機関は、メトホルミンの有効性と安全性を第一選択薬として支持しています。

血糖値を下げる効果も、メトホルミンの普及に重要な役割を果たしています。メトホルミンは、肝グルコース産生の減少、インスリン感受性の改善、末梢でのグルコース取り込みの改善などを促進し、血糖コントロールの改善につながります。

ビグアナイドの優位性の成長を促進するもう一つの重要な要因は、その手頃な価格と広範な入手可能性です。他の経口抗糖尿病薬と比較すると、ビグアナイド薬は費用対効果が高いため、先進国市場と新興国市場の両方で患者にとって理想的な選択肢となっています。

種類別では、世界の経口糖尿病治療薬市場は2型糖尿病と1型糖尿病に分類されます。2024年の市場シェアは、2型糖尿病が95.6%と最も高くなっています。

世界的に2型糖尿病の有病率が増加していることが、この市場をリードする最も大きな要因の一つです。特にインドや中国などの国々では、糖尿病患者数が世界人口の40%近くを占めており、その負担は非常に大きくなっています。この急激な増加が、効率的な経口糖尿病治療薬の市場機会を生み出しています。

また、都市化、ファストフードの消費量の増加、運動量の減少により、若年層の2型糖尿病の早期発症が進んでいます。この変化は、患者が便利で長期的な治療オプションを求めるため、経口糖尿病治療薬に対する需要の高まりにつながっています。

さらに、このセグメントが優位を占めるもう一つの理由は、インスリン注射療法よりも経口薬が好まれるようになったことです。常にインスリンを補充する必要がある1型糖尿病とは異なり、2型糖尿病はメトホルミン(ビグアナイド)やSGLT-2、DPP-4阻害薬のような経口抗糖尿病薬によって管理可能です。

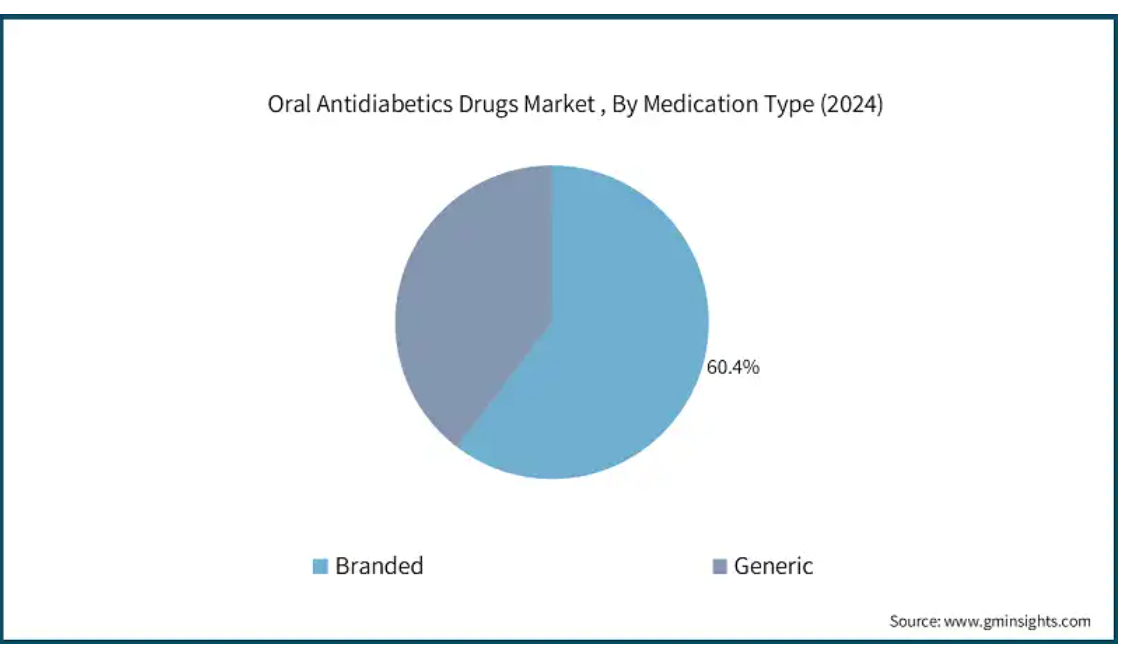

薬剤の種類別では、世界の経口糖尿病治療薬市場はブランド品とジェネリック医薬品に分類されます。2024年の市場規模はブランド薬が最も大きく、市場シェアは60.4%。

ブランド化された経口糖尿病治療薬は、ジェネリック医薬品とは異なり、厳格な臨床試験を経て長期的な有効性、安全性、治療効果の拡大が確認されており、医療従事者の間で非常に好まれる選択肢となっています。

また、SGLT-2阻害剤(ダパグリフロジン、エンパグリフロジン)やDPP-4阻害剤(シタグリプチン、リナグリプチン)のような市場をリードする特殊な薬剤は、特許保護によりジェネリック医薬品の競合が限られており、製薬会社はプレミアム価格と収益を維持することができます。

徐放性製剤や合剤による患者治療の強化は、ブランド薬の優位性をさらに強めています。

さらに、北米やヨーロッパなどの先進国の医師や患者は、特に複雑な糖尿病管理のためにブランド製剤を信頼し続けています。

ジェネリック医薬品の利用可能性が高まっているにもかかわらず、ブランド医薬品の高い製造基準、品質の一貫性、市販後調査により、この市場におけるブランド医薬品の優位性は確実なものとなっています。

世界の経口糖尿病治療薬市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に二分されます。病院薬局セグメントは、2034年までに296億米ドルに達すると予想されています。

専門的な糖尿病管理の必要性が高まるにつれて、経口抗糖尿病薬の使用が増加しているため、病院薬局はこれらの薬の処方や調剤において重要な役割を果たしています。

新たに糖尿病と診断された患者のかなりの割合が、入院中に最初の糖尿病治療を受けるため、病院薬局は先進的で有効性の高い薬剤の重要な流通チャネルとなっています。

さらに、併用療法や新しい薬効クラスの薬剤が広く採用されるようになったことで、これらの革新的な治療薬を在庫・調剤するための設備が整っている病院薬局への依存度が高まっています。

北米の経口抗糖尿病薬市場は、2024年の世界市場で41.1%と最も高い市場シェアを占めています。2021年のアメリカ市場規模は164億米ドル。2023年には、アメリカは170億米ドルの売上高で北米市場を支配し、2022年の167億米ドルから成長しました。

米国糖尿病協会のデータによると、2021年現在、アメリカ国民はおよそ3,840万人(人口の11.6%)が糖尿病患者であり、年間120万人が新たに糖尿病を発症していると報告されています。最も多い2型糖尿病の有病率は、ビグアナイド薬、SGLT-2阻害薬、DPP-4阻害薬などの経口抗糖尿病薬の使用量を大幅に増加させています。

これに伴い、2021年には9,760万人のアメリカ人成人が糖尿病予備軍であると報告されており、リスクにさらされている人口が相当数存在するため、早期糖尿病治療へのシフトがますます求められています。

そのため、さまざまな治療薬の入手可能性、新規併用療法の発売、医療アクセスの強化、経口抗糖尿病薬を処方する医師の傾向などが、市場の成長に寄与すると期待されています。

さらに、アメリカやカナダでは、病院、小売薬局、オンライン薬局が糖尿病治療薬へのアクセスを容易にしており、あらゆる層の患者が治療薬を入手できるようになっています。

デジタル処方箋サービスの導入に伴うオンライン薬局の増加は、糖尿病治療薬へのアクセスを合理化し、より経済的で入手しやすくすることで、患者の服薬アドヒアランスを向上させています。

ドイツは、ヨーロッパ経口糖尿病治療薬市場において、分析期間中にかなりの成長が見込まれます。

National Health Institutesの記事によると、ドイツの糖尿病患者は2021年には620万人と推定され、2040年には1,000万人を超えると予想されています。糖尿病、特に2型糖尿病の患者数の急増は、高齢者人口の増加、肥満の増加、座りがちなライフスタイルによるものです。

このため、国全体で経口糖尿病治療薬の消費量が増加しています。さらに、ドイツでは医療インフラが発達しており、償還政策がしっかりしていることも市場の成長を支えています。

インド経口糖尿病治療薬市場は、アジア太平洋地域で高い成長が見込まれています。

同市場の成長の原動力は、医療へのアクセスの急増、ライフスタイルの変化、医療へのアクセスの拡大です。

2023年に発表されたIndian Council of Medical Research, India Diabetes (ICMR INDIAB)の調査によると、インドでは人口の11.4%にあたる1億100万人が糖尿病を患っています。この数字は、最も一般的な糖尿病であり、通常は経口抗糖尿病薬でコントロールされる2型糖尿病がますます困難になっていることを強調しています。

また、費用対効果の高い医薬品が入手可能であること、国内の医薬品製造が盛んであることも、同国レベルの市場成長を後押しする主な要因となっています。

ラテンアメリカの経口糖尿病治療薬市場では、ブラジルが今後数年間で大きく成長します。

ライフスタイルの変化、肥満率の上昇、高齢化が糖尿病患者数の増加に寄与しているため、2型糖尿病の負担増が市場拡大の主な要因となっています。

最近の健康調査によると、ブラジルの糖尿病有病率はラテンアメリカで最も高く、数百万人が効果的な治療法を必要としています。医療従事者が早期の疾病管理を優先するため、経口糖尿病治療薬の需要は急増すると予想されます。

また、ブラジルの医療アクセスの改善と糖尿病管理を目的とした政府の取り組みも、主要な成長ドライバーのひとつです。Sistema Unico de Saude(SUS)などの公的医療プログラムにより、糖尿病治療薬へのアクセスが向上しており、経口糖尿病治療薬がより手頃な価格で広く入手できるようになっています。

中東・アフリカでは、サウジアラビアの経口糖尿病治療薬市場が分析期間中に急成長する見通しです。

世界保健機関(WHO)によると、サウジアラビアの糖尿病罹患率は中東で第2位、世界で第7位です。同国に住むおよそ700万人が糖尿病を患っており、さらに300万人が糖尿病予備軍と推定されています。これは、経口抗糖尿病薬による持続的な管理を必要とする患者が相当数、増加していることを示しています。

サウジ・ビジョン2030の下での政府の取り組みにより、同国の医療インフラは積極的に強化されており、その結果、糖尿病ケアサービスへのアクセスが向上し、補助金が支給され、症例発見が改善され、システム内で強化された治療が受けられるようになっています。

主要企業・市場シェア

経口糖尿病治療薬市場シェア

世界市場は競争が激しく、大手製薬企業は薬剤の有効性、価格設定、技術革新、新市場への浸透をベースに競争しています。アストラゼネカ、メルク、ノボ・ノルディスク、イーライリリー、サノフィ、ベーリンガーインゲルハイムの上位5社で市場シェアの約45%を占めています。これらの市場プレーヤーは、研究主導型のイノベーションと糖尿病治療薬の適応拡大に注力しています。

さらに、グレンマークやサン・ファーマなどのジェネリック医薬品メーカーが、特に新興経済圏においてより安価なソリューションを提供することで、市場競争に拍車をかけています。戦略的提携、適応拡大のためのFDA承認、地域拡大への取り組みは、先進国市場と発展途上国市場の双方で事業競争を進化させることになるでしょう。

経口糖尿病治療薬市場参入企業

経口糖尿病治療薬業界で事業を展開する主な企業は以下の通り:

Astellas Pharma

AstraZeneca

Bayer

Boehringer Ingelheim

Bristol Myers Squibb

Eli Lilly and Company

Glenmark Pharmaceuticals

Johnson & Johnson (Janssen Pharmaceuticals)

Merck

Novartis

Novo Nordisk

Pfizer

Sanofi

Takeda Pharmaceuticals

アストラゼネカは経口抗糖尿病薬業界の主要企業であり、ダパグリフロジン(ファルキシガ)のような革新的な治療薬を提供しています。SGLT-2阻害剤のリーダーであるファルキシガ(一般名:ダパグリフロジン)は、2型糖尿病に広く使用されています。バイエル薬品は、心血管および腎臓への有益性を通じて糖尿病管理を向上させることに注力し、全人的糖尿病治療のリーダーとしての地位を確立しています。

バイエルは経口糖尿病治療薬業界の主要企業であり、2型糖尿病の血糖値をコントロールするα-グルコシダーゼ阻害剤であるアカルボース(グルコバイ/プレコース)などの治療薬を提供しています。同社は、革新的な研究主導型治療と革新的な糖尿病管理ソリューションに特化しています。

経口糖尿病治療薬業界ニュース

2025年2月、Oramed Pharmaceuticals Inc.は、OraTech Pharmaceuticals Inc.およびHefei Tianhui Biotech Co. これにより、オラメド社は、糖尿病治療における市場浸透とイノベーションを強化し、商業化の機会を拡大することができます。

2024年6月、アストラゼネカのファルキシガ(一般名:ダパグリフロジン)が10歳以上の小児2型糖尿病(T2D)を適応症としてFDAの承認を取得し、小児糖尿病領域における患者ベースと市場リーチが拡大し、SGLT-2阻害剤におけるアストラゼネカのリーダーシップが強化されました。

2022年7月、グレンマーク社はインドでシタグリプチンおよびその合剤(FDC)を「SITAZIT」のブランド名で手頃な価格で発売しました。8つの異なる製剤を投入することで、グレンマーク社は競争の激しい糖尿病市場における地位を強化し、新興市場における費用対効果の高い治療に対する需要の高まりに対応しました。

この調査レポートは、経口糖尿病治療薬市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

薬剤クラス別市場

ビグアナイド薬

ジペプチジルペプチダーゼ4(DPP-4)阻害薬

シタグリプチン

リナグリプチン

ビルダグリプチン

サキサグリプチン

アログリプチン

その他のDPP-4阻害薬

ナトリウム-グルコース輸送蛋白質-2(SGLT-2)阻害薬

ダパグリフロジン

エンパグリフロジン

カナグリフロジン

スルホニル尿素

グリメピリド

グリピジド

グリブリド

チアゾリジン系薬剤

メグリチニド

レパグリニド

ナテグリニド

α-グルコシダーゼ阻害薬

その他の薬物クラス

市場, 疾患種類別

種類別糖尿病

1型糖尿病

市場:治療薬の種類別

ブランド薬

ジェネリック

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 2型糖尿病の有病率の上昇

3.2.1.2 経口薬への嗜好の高まり

3.2.1.3 オンライン薬局とeコマースの拡大

3.2.1.4 併用療法の増加傾向

3.2.2 業界の落とし穴と課題

3.2.2.1 新薬クラスの高コスト

3.2.2.2 副作用と安全性への懸念

3.3 成長可能性分析

3.4 薬事規制

3.5 パイプライン分析

3.6 糖尿病の状況

3.6.1 世界の糖尿病患者数(地域別)(2024年

3.6.2 糖尿病患者数の多い国(2024年

3.6.3 世界の糖尿病死亡者数(地域別)、2024年

3.6.4 2045年に世界で最も糖尿病患者数が多いと予測される国

3.7 今後の市場動向

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年薬効分類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ビグアナイド

5.3 ジペプチジルペプチダーゼ4(DPP-4)阻害薬

5.3.1 シタグリプチン

5.3.2 リナグリプチン

5.3.3 ビルダグリプチン

5.3.4 サキサグリプチン

5.3.5 アログリプチン

5.3.6 その他のDPP-4阻害薬

5.4 ナトリウム-グルコース輸送タンパク質-2(SGLT-2)阻害薬

5.4.1 ダパグリフロジン

5.4.2 エンパグリフロジン

5.4.3 カナグリフロジン

5.5 スルホニル尿素薬

5.5.1 グリメピリド

5.5.2 グリピジド

5.5.3 グリブリド

5.6 チアゾリジン系薬剤

5.7 メグリチニド

5.7.1 レパグリニド

5.7.2 ナテグリニド

5.8 α-グルコシダーゼ阻害薬

5.9 その他の薬物クラス

第6章 疾患種類別市場予測:2021〜2034年($ Mn)

6.1 主要トレンド

6.2 2型糖尿病

6.3 1型糖尿病

第7章 2021〜2034年 薬剤種類別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 ブランド薬

7.3 ジェネリック医薬品

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Astellas Pharma

10.2 AstraZeneca

10.3 Bayer

10.4 Boehringer Ingelheim

10.5 Bristol Myers Squibb

10.6 Eli Lilly and Company

10.7 Glenmark Pharmaceuticals

10.8 Johnson & Johnson (Janssen Pharmaceuticals)

10.9 Merck

10.10 Novartis

10.11 Novo Nordisk

10.12 Pfizer

10.13 Sanofi

10.14 Takeda Pharmaceuticals

…

【本レポートのお問い合わせ先】

レポートコード:GMI13377