市場概要

眼科用光凝固装置の市場規模

眼科用光凝固装置の世界市場規模は、2024年に1億5460万米ドルとなり、2025年から2034年にかけてCAGR 4.8%で成長すると予測されています。網膜疾患に罹患する人々の急増、医療システムの発展、モバイル医療機器や家庭用医療機器の普及が、この市場の成長を牽引する数少ない要因の一つです。

患者、特に移動が困難な高齢者は、携帯機器と遠隔眼科プラットフォームの融合により、自宅で診察を受け、基本的な処置を受けることができます。遠隔眼科医療は、農村部や恵まれない地域に医療を提供する際に生じる障害を解消し、光凝固装置製品の需要とさらなる市場機会をもたらします。これに加えて、NGOや保健機関は、発展途上国における眼科医療へのアクセシビリティを向上させるためにこれらのプラットフォームを活用しており、これらの装置の市場浸透率を高めています。

さらに、食生活の乱れ、運動不足、肥満といった現代の生活習慣により、糖尿病と高血圧がますます一般的になっています。この2つの病気は多くの病気の主な前兆であり、その1つに糖尿病性網膜症や高血圧性網膜症などの網膜症性眼疾患があります。例えば、WHOの推計によると、2045年までに世界中で7億人以上の糖尿病患者が発生し、このため、レーザー光凝固などの治療が常に求められています。

眼科用光凝固装置は、眼科で使用される医療装置の一種で、網膜などの眼球内の特定の標的部位に焦点を合わせたレーザーエネルギーを照射するために使用されます。光凝固術は、眼球に関するさまざまな問題を改善するために実施されるのが最も一般的ですが、中でも網膜が最も頻繁に使用されます。レーザーエネルギーは、治癒とより良い視覚状態を促進するために、目的の組織に特定の火傷、または凝固領域を作るために使用されます。

眼科光凝固装置市場の動向

技術の進歩により、眼科光凝固装置はより複雑で、より安全で、より使いやすくなっています。このような進歩の結果、市場は医療補助を提供する側だけでなく、使用者のニーズにもますます対応していくでしょう。

独立型の光凝固装置は大きくて扱いにくく、病院内に限定されていましたが、現在では小型で軽量な携帯型装置に取って代わられています。これらのポータブル装置により、眼科医は遠く離れた地域や移動診療ユニット、小規模な医療施設でも作業を行うことができます。

さらに、装置には最新のソフトウェア制御インターフェイスが搭載されており、治療パラメーターの事前設定、ユーザー固有の変更、インターネットへの接続が可能です。

さらに、アダプティブビームデリバリーシステムと改良された冷却技術は、これらの装置に機能性と強度を追加します。これにより、レーザースポットのサイズとエネルギー拡散を一定に保つことができ、治療中により良い結果をもたらします。これにより、装置の稼働寿命が延び、医療提供者にとって経済的です。

眼科光凝固装置市場分析

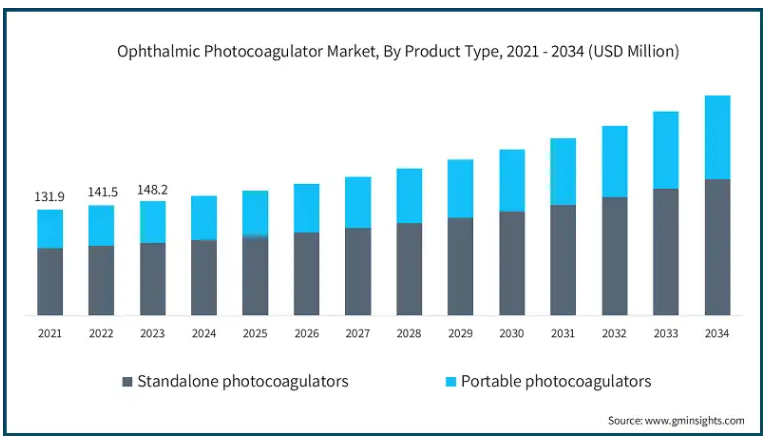

製品の種類別では、市場はポータブル光凝固装置とスタンドアロン光凝固装置に区分されます。スタンドアロン光凝固装置セグメントは収益シェアトップで、2024年の市場規模は約9000万米ドル。

スタンドアロン光凝固装置は、より安定したビームをサポートし、治療範囲が広く、高度な冷却システムを備えており、その優れた有効性により、活動量の多い眼科病院やクリニックでの使用に適しています。これらの装置は、性能を失うことなく繰り返し使用することができ、これは進行中の網膜疾患患者を管理する際に重要な特徴です。

さらに、これらの装置は眼底カメラや光干渉断層計(OCT)などのイメージング・システムを兼ね備えており、手技の精度を高めています。これにより、眼科医が網膜のさまざまな層を評価し、レーザーの位置をリアルタイムで調整することで、治療結果を改善し、合併症を最小限に抑えることができます。

さらに、この装置は汎用性が高く、多くの異なる波長に対応できるため、1日に多くの処置が行われる特殊な眼科病院やクリニックでは不可欠です。医療従事者の間で最も好まれる装置です。

眼科光凝固装置市場は、用途別に糖尿病性網膜症、加齢黄斑変性(AMD)、緑内障、網膜裂孔・剥離、その他の用途に分類されます。糖尿病性網膜症セグメントは、いくつかの重要な要因によって、2024年に市場の42.2%のシェアを占めました。

多色レーザや波長特異的レーザの利用可能性が向上したことで、治療の精度が向上し、周囲の組織へのダメージが減少しました。これらの進歩は、より良い治療結果を促し、効果的な方法であるレーザー光凝固術の一次治療としての採用を促進します。さらに、レーザー光凝固術は、増殖糖尿病網膜症(PDR)や糖尿病黄斑浮腫(DME)などの多くの病状に対するゴールドスタンダード治療として機能しています。血管の漏れを最小限に抑え、視力を安定させながら病気の進行を止めることができるため、眼科医の多くにとってより良い選択肢となっています。

さらに、糖尿病性網膜症の早期発見を支援するために、政府やその他の健康関連団体がスクリーニングプログラムを展開しています。早期治療の重要性に対する理解の向上は、個人がこれらの介入を求める動機付けとなり、レーザ治療の需要増加を後押ししています。

波長に基づき、眼科光凝固装置市場はグリーンスキャンレーザー光凝固装置、イエロースキャンレーザー光凝固装置、マルチカラースキャンレーザー光凝固装置に分類されます。グリーンスキャンレーザー光凝固装置セグメントは、2024年に8360万米ドルと評価され、2025年から2034年にかけてCAGR 4.7%で成長すると予測されています。

グリーンレーザ光凝固装置は、糖尿病網膜症、網膜静脈閉塞症、中心性漿液性網膜症の治療に有効であり、これらの装置は眼科で利用可能なツールの貴重な追加となっています。波長532nmのグリーンレーザーは、メラニンやヘモグロビンなどの組織によく吸収されるため、眼科手術にも最適です。

さらに、グリーンスキャン光凝固装置は、その耐久性と長い動作寿命の点で競合製品よりも優れており、医療提供者のコスト削減につながります。さらに、これらのシステムはエネルギー効率の高い技術を利用しているため、運用コストが削減され、経済的にも強化されます。

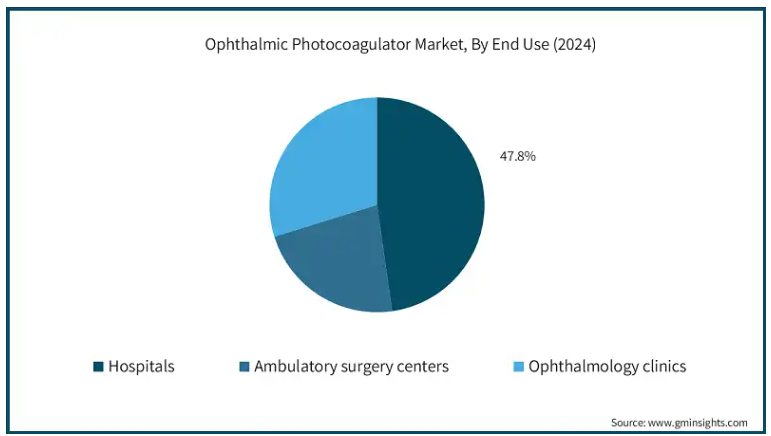

エンドユーザー別では、眼科光凝固装置市場は病院、外来手術センター、眼科クリニックに区分されます。2024年には病院セグメントが市場を支配し、2034年には1億1350万米ドルに達すると予測されています。

病院における眼科光凝固装置の使用は、高度なレーザー技術、専門的な医療サービス、網膜疾患患者の増加により増加傾向にあります。網膜の手術修復のようなほとんどの困難で結果的な作業は、正式な眼科クリニックのある病院で行われます。

上記の問題に加え、関連性のある新たな問題として、世界中で糖尿病が増加していることに起因する入院患者の増加が挙げられます。働き盛りの高齢者にとって最も深刻な病気の1つは糖尿病性網膜症で、レーザー光凝固治療で管理されています。

さらに、病院の眼科用光凝固装置には、さまざまな出力や波長設定、画像装置など、カスタマイズ可能な機能があります。このような技術は、健康な組織への影響を抑えながら治療結果を改善することを目標に、処置の精度を高めます。

アメリカの眼科用光凝固装置市場は、2024年には5500万米ドルと評価され、今後数年で大きく成長すると予測されています。

アメリカでは、メディケア(Medicare)などの政府プログラムによって、網膜疾患に対するレーザー光凝固術も含め、眼科治療に対する重要な保険が提供されています。そのため、網膜疾患の可能性が高い高齢者でもこれらの治療を受けることができます。北米では、レーザー治療に対する償還政策が好意的であるため、病院やクリニックで最新の眼科技術が使用されています。そのため、眼科光凝固装置の供給がより有利になっています。

さらに、眼科における遠隔医療、特に遠隔地における遠隔医療の発展も、使いやすく効率的なポータブル眼科光凝固装置の使用を拡大しています。患者は遠隔監視や相談を通じてタイムリーな治療を受けることができるようになり、光凝固装置の需要を押し上げています。

英国の眼科用光凝固装置市場は、今後数年間で著しく成長すると予測されています。

英国では糖尿病患者が増加しており、視力低下を引き起こす糖尿病網膜症のリスクが高まっています。例えば、Diabetes UKによると、現在約490万人がこの病気に罹患しており、そのうちのかなりの人数が最終的に糖尿病性網膜症に罹患することになります。レーザー光凝固術は、状態をコントロールし、視力低下の可能性を減らすのに役立つため、現在でも非常に重要な治療法です。

さらに、携帯可能でコンパクトな眼科用光凝固装置への関心も高まっています。これらの機器は、地方や小規模な診療所の患者にとって治療がより身近になるため、外来診療に特に役立ちます。これらの装置は、医療システムの効率性と治療へのアクセス性を高める取り組みの一環として、英国でも採用されています。

アジア太平洋地域の眼科光凝固装置市場では中国が圧倒的な地位を占めています。

中国における眼科光凝固装置の需要増加の背景には、経済活動の活発化、老朽化したインフラや医療システムの改善に向けた多額の投資などがあります。また、医療水準の向上に向けた政府の取り組みが活発化していることに加え、座りっぱなしの人口を管理することに重点が置かれていることも、需要に大きな影響を与えています。

さらに、糖尿病患者や高齢者の定期的な眼科検診の奨励を目的とした中国政府の健康対策により、国民の意識が高まっています。このため、目の病気に対して医療支援を求める人が増え、光凝固のような予防手段の需要が高まっています。

主要企業・市場シェア

眼科光凝固装置市場シェア

Topcon Corporation社、Nidek社、Lumenis Be社、Alcon社などの主要企業は、技術の進歩に注力し、幅広い網膜疾患に対応するために製品ポートフォリオを拡大しています。これらの企業は、糖尿病性網膜症や加齢黄斑変性(AMD)を治療するために、より正確で効果的、かつ使いやすい緑色、黄色、多色レーザを開発し、レーザシステムの改良に注力しています。

さらに各社は、先進国でも発展途上国でも光凝固治療が受けられるように、装置の携帯性を向上させ、コストを下げることにも注力しています。戦略的パートナーシップ、合併、研究開発投資も、この市場における成長のための重要な戦略です。

眼科光凝固装置市場の企業

Lumenis社はSmart Selecta Trioを開発しました。Smart Selecta Trioは、緑内障や網膜疾患の治療のために高度なレーザーを組み込んだ次世代の眼科用光凝固装置で、レーザーと凝固装置が融合しています。この装置は、光凝固装置、選択的レーザー海綿体形成術(SLT)、診断用スリットランプを1つのシステムに統合し、処置の精度と眼科医の作業効率を高めます。

NIDEKは、YAGレーザーとグリーンレーザーの両方の技術を組み込んだYC-200 S Plusを含む多機能レーザーの分野で事業を展開しています。この進歩により、眼科医は1台の装置で前眼部疾患と後眼部疾患の両方を治療できるようになり、処置の効率化と臨床的改善が実現しました。

イリデックスは、サイクロG6緑内障レーザーシステムなどの装置に使用されている特許取得済みのマイクロパルステクノロジーでよく知られています。この技術革新により、緑内障に対する組織温存レーザー治療が可能となり、他の光凝固療法で生じる合併症を最小限に抑えながら、安全で効果的、かつ再現性の高い治療を実現します。

トプコンは、PASCAL Synthesisレーザー光凝固装置を主力製品としており、患者の不快感を最小限に抑え、正確な治療を提供できることが自慢です。PASCALシステムは、新しいレーザー光凝固パルスの照射方法を採用しており、トプコンが眼科用レーザー装置をリードしている理由であり、トップレベルの性能を誇っています。

眼科用光凝固装置業界の主要企業は以下の通り:

A.R.C. Laser

Alcon

Appasamy Associates

Bausch + Lomb

Coherent

IRIDEX

LIGHTMED

Lumenis

Lumibird Medical

MERIDIAN

NIDEK

Phoenix-Micron

Topcon

眼科光凝固装置業界ニュース:

2024年1月、イリデックスコーポレーションは次世代プラットフォームIridex 532およびIridex 577レーザーをアメリカで発売しました。この開発は、同社のポートフォリオを拡大し、業界における同社の足跡を強化するアシストとなります。

2023年5月、デンマークを拠点とする眼科用レーザーメーカーであるノルレーゼは、同社のECHO Green Pattern Laser photocoagulatorがFDA 510(k)クリアランスとCEマーク承認を取得したと発表しました。この開発により、同社の製品ポートフォリオが改善され、販売見通しが向上します。

この調査レポートは、眼科用光凝固装置市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

スタンドアロン光凝固装置

ポータブル光凝固装置

市場:用途別

糖尿病網膜症

加齢黄斑変性(AMD)

緑内障

網膜裂孔および網膜剥離

その他の用途

波長別市場

グリーンスキャンレーザー光凝固装置

イエロースキャンレーザー光凝固装置

マルチカラースキャンレーザー光凝固装置

市場:エンドユーザー別

病院

外来手術センター

眼科クリニック

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 眼疾患の有病率の上昇

3.2.1.2 認知度と診断率の向上

3.2.1.3 製品の技術的進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 高い装置コストと厳しい規制要件

3.3 成長可能性分析

3.4 規制の状況

3.5 保険償還シナリオ

3.6 技術展望

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 将来の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 スタンドアロン型光凝固装置

5.3 ポータブル光凝固装置

第6章 2021~2034年用途別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 糖尿病網膜症

6.3 加齢黄斑変性(AMD)

6.4 緑内障

6.5 網膜裂孔および網膜剥離

6.6 その他の用途

第7章 2021年~2034年波長別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 グリーンスキャンレーザー光凝固装置

7.3 イエロースキャンレーザー光凝固装置

7.4 マルチカラースキャンレーザー光凝固装置

第8章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来手術センター

8.4 眼科クリニック

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 A.R.C. Laser

10.2 Alcon

10.3 Appasamy Associates

10.4 Bausch + Lomb

10.5 Coherent

10.6 IRIDEX

10.7 LIGHTMED

10.8 Lumenis

10.9 Lumibird Medical

10.10 MERIDIAN

10.11 NIDEK

10.12 Phoenix-Micron

10.13 Topcon

…

【本レポートのお問い合わせ先】

レポートコード:GMI12710