市場規模

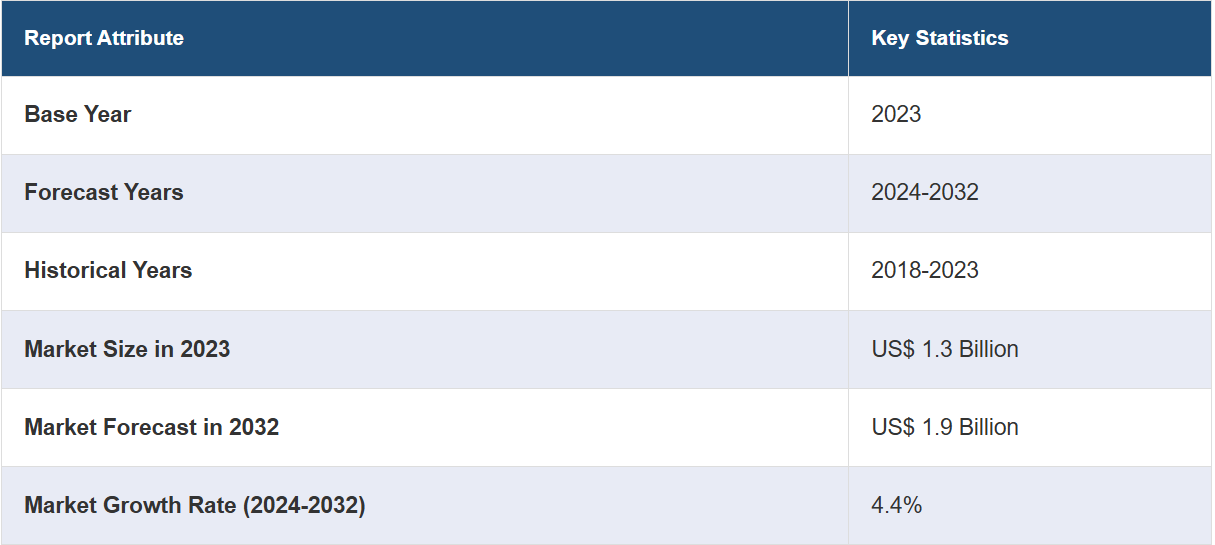

世界の眼科用レーザー市場規模は2023年に13億米ドルに達しました。今後、IMARCグループは2032年までに市場規模が19億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.4%になると予測しています。低侵襲手術に対する需要の高まり、白内障手術におけるフェムトセカンドレーザーの普及、眼科疾患の増加は、市場成長の主な要因となっています。

眼科用レーザー市場分析:

主な市場推進要因:白内障、緑内障、糖尿病性網膜症などの眼疾患の有病率が世界的に高齢化と相まって増加しているため、眼科用レーザー処置の需要が高まっています。さらに、こうした疾患を発症しやすい高齢者人口の増加も市場成長に寄与しています。

市場の主な動向:レーザー技術の継続的な進歩、特に精度、速度、安全性の分野における進歩が、さまざまな目の疾患に対する眼科用レーザーの採用を促進しています。さらに、ターゲティング能力の向上と副作用の低減を実現した新しいレーザーシステムが眼科医の治療オプションを拡大し、外科的および治療的用途の両方でこれらの機器に対する需要の増加につながっています。

競合分析:大手眼科レーザー企業には、Alcon Laboratories Inc. (Novartis AG)、Johnson & Johnson Surgical Vision Inc.、Bausch + Lomb、Ellex Medical Lasers Limited、IRIDEX Corporation、Lumenis、Topcon、A.R.C. Laser、Abbott Medical Optics、Calmar Laser、Carl Zeiss Meditec、Meridian、Nidek、Optos、Quantel、Ziemerなどが含まれる。

地理的傾向:この報告書によると、現在、北米が世界市場を独占しています。眼科用レーザーの製造における高度な技術やシステムの採用増加と、眼科用レーザーにおける技術的進歩が、主に北米地域の市場成長を後押ししています。さらに、この地域における眼疾患の症例増加が、市場に有利な成長機会を生み出しています。

課題と機会:眼科用レーザー市場における課題としては、承認プロセスや安全基準への準拠など、新技術に対する規制上のハードルが挙げられます。また、先進地域における市場の飽和も成長の妨げとなっています。しかし、高度な眼科治療への需要が高まっている新興市場や、未充足の医療ニーズに対応する革新的なレーザー技術の開発、従来の適応症以外の用途拡大といった分野には、大きな機会が存在しています。

眼科用レーザー市場の動向:

眼疾患の増加

視力関連障害の症例の増加が、市場の成長を主に牽引しています。例えば、WHO 2021年によると、世界中で少なくとも22億人が近視または遠視の視力障害を抱えています。WHOはまた、矯正されていない近視(2440億米ドル)および老眼(254億米ドル)による視力障害に関連する世界的な経済的負担を視力障害がもたらしているとも述べています。2022年1月、世界経済フォーラムのプレスリリースによると、近視(ミオピア)の割合が大幅に増加したことが示されました。2050年までに、世界の人口の半分が近視になるという予測さえあります。さらに、2021年10月の世界保健機関のプレスリリースによると、未治療の屈折異常により、約8840万人が失明しています。さらに、眼疾患を発症しやすい高齢者人口が世界的に増加していることも、眼科用レーザー市場の需要をさらに促進しています。例えば、米国では現在、65歳以上の成人が約6,200万人おり、人口の18%を占めています。2054年には、65歳以上の成人が8,400万人に達し、人口の23%を占めると推定されています。

技術の進歩

レーザー技術の継続的な進歩、特に精度、速度、安全性の面での進歩は、さまざまな目の疾患に対する眼科用レーザーの採用を促進しています。さらに、レーシック、白内障手術、角膜移植などの正確かつ低侵襲な処置のためのフェムトセカンドレーザー技術の採用が増加していることで、市場全体に大きな成長機会がもたらされています。これに伴い、さまざまな主要市場の企業が、診断、治療計画、個別化された患者ケアの向上を目的とした先進技術を搭載した眼科用レーザーを発売しています。例えば、2022年4月には、Nova Eye Medicalが次世代のカナルプラストリー法デバイスであるiTrack Advanceをヨーロッパおよびアジア太平洋地域で発売しました。iTrack Advanceの特長には、オリジナルのiTrackデバイスの独自開発の光ファイバー先端があり、シュレム管内のデバイスの位置を外科医が継続的に監視できるようになっています。同様に、同年同月には、Lumibird GroupがCapsulo Nd: YAGレーザーを発売しました。このデバイスは、完全に統合された多用途のレーザープラットフォームとして設計されており、効率的で正確な水晶体嚢切開術および虹彩切開術を可能にします。したがって、このような取り組みにより、今後数年間で眼科用レーザー市場の収益が押し上げられることが期待されています。

従来の視力矯正以外の用途への製品展開

糖尿病性網膜症、加齢黄斑変性(AMD)、網膜静脈閉塞症などの網膜疾患の治療など、従来の視力矯正以外の眼科用レーザーの用途の多様化も、世界的な眼科用レーザー市場の成長を促進しています。糖尿病性網膜症では、視力低下の原因となる漏出血管を塞いだり、異常な血管を破壊したりするために、レーザー光凝固法が一般的に使用されています。さらに、糖尿病性網膜症の症例数の増加が眼科用レーザーの市場シェアを押し上げています。例えば、IMARCによると、2023年の世界糖尿病性網膜症市場規模は81億米ドルに達しました。IMARCグループは、2032年までに市場規模が130億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.2%になると予測しています。同様に、異常な血管を標的にして封鎖し、さらなる視力低下のリスクを低減するためにAMDで眼科用レーザーの使用が拡大していることも、市場成長に貢献しています。例えば、2020年8月に英国眼科学会誌に掲載された研究記事によると、ヨーロッパでは加齢黄斑変性(AMD)が視覚障害および失明の主な原因となっています。ヨーロッパでは約6700万人が加齢黄斑変性(AMD)に罹患しています。眼科用レーザー市場予測によると、網膜疾患患者数の増加は市場成長に正比例しています。

世界の眼科用レーザー産業の区分:

IMARC Groupは、世界の眼科用レーザー市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界および地域レベルでの予測も行っています。当社のレポートでは、製品、適応症、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

ダイオードレーザー

フェムト秒レーザー

エキシマレーザー

Nd: YAGレーザー

SLTレーザー

その他

フェムト秒レーザーが世界市場の大部分を占める

眼科用レーザー市場レポートでは、製品別に市場の詳細な内訳と分析を提供しています。これには、ダイオードレーザー、フェムト秒レーザー、エキシマレーザー、Nd: YAGレーザー、SLTレーザー、その他が含まれます。レポートによると、フェムト秒レーザーが世界市場の大部分を占めています。

フェムト秒レーザーは、フェムト秒(10^-15秒)のパルスを放出する超高速レーザーシステムです。レーシック手術における眼科分野など、さまざまな分野で広く使用されており、角膜組織を正確に再形成することで視力矯正の結果を改善しています。さらに、フェムト秒レーザーは科学研究においても重要な役割を果たしており、分子動力学や量子相互作用などの超高速現象の研究を促進しています。高いピーク出力や超短パルスなどの独自の特性により、医療、技術、基礎科学の分野でさらなる進歩が期待される、多様な用途に欠かせないツールとなっています。

適応症別内訳:

緑内障

白内障除去

屈折異常矯正

糖尿病性網膜症

その他

屈折異常矯正は現在、市場で明確な優位性を示しています。

本レポートでは、適応症別に市場を詳細に分類し、分析しています。これには、緑内障、白内障除去、屈折異常矯正、糖尿病性網膜症、その他が含まれます。本レポートによると、屈折異常矯正は現在、市場で明確な優位性を示しています。

眼科用レーザーは、近視、遠視、乱視などの屈折異常の矯正に重要な役割を果たします。レーシック(LASIK)や PRK(光屈折矯正角膜手術)などの処置では、これらのレーザーで角膜を再形成して焦点を合わせる力を調整し、視力を改善します。2021年12月に医学・外科ジャーナル誌に掲載された記事では、屈折異常が最も一般的な視力の問題であり、重大な健康問題であることが証明されています。同様に、世界保健機関(WHO)が2021年10月に発表したプレスリリースによると、未治療の屈折異常により、約8840万人が失明に苦しんでいます。このような屈折異常の症例の増加により、眼科用レーザー市場の最近の価格は今後数年間で上昇すると予想されています。

エンドユーザー別内訳:

病院

眼科クリニック

その他

病院が最大の市場シェアを占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、眼科クリニック、その他が含まれます。レポートによると、病院が最大の市場シェアを占めています。

病院は、これらの先進技術の採用と利用において重要なハブとしての役割を果たしています。さらに、病院は白内障、緑内障、屈折異常など、さまざまな目の疾患に対する最先端の治療を提供するために、最先端の眼科用レーザーシステムに投資しています。また、眼科医や眼科外科医が眼科用レーザーを使用した手術や処置を行うためのプラットフォームを提供することで、患者が総合的な眼科治療を受けられるようにしています。病院におけるこれらの先進技術の存在は、患者の治療結果の改善、手術精度の向上、眼科分野における治療オプションの拡大に貢献しています。

地域別内訳:

北米

アジア太平洋

ヨーロッパ

中東およびアフリカ

中南米

現在、北米が世界市場を独占

このレポートでは、地域別の市場の詳細な内訳と分析を提供しています。これには、北米、アジア太平洋、ヨーロッパ、中南米、中東およびアフリカが含まれます。レポートによると、現在、北米が世界市場を独占しています。

眼科用レーザーの製造における高度な技術やシステムの採用増加、および眼科用レーザーにおける技術進歩が、主に北米地域における市場の成長を後押ししています。さらに、この地域における眼障害の増加が市場に有利な成長機会をもたらしています。例えば、2022年2月に疾病対策予防センター(CDC)が発表したプレスリリースでは、最も一般的な眼障害および眼疾患の有病率推定値が示されました。米国では、40歳以上の成人の約1,200万人が視覚障害を抱えており、そのうち約100万人は失明している。これに加えて、関連規制当局はレーザー技術の承認プロセスも迅速化しており、これが市場にさらに明るい見通しをもたらしている。例えば、2021年12月には、LASEROPTEK Co., Ltd.が、ピコ秒パルスNd: YAGレーザー「PicoLO Premium」で米国食品医薬品局(FDA)から510(k)認可を取得しました。米国におけるこのような革新的な製品の承認は、眼科用レーザー市場の見通しに好影響を与えています。

競合状況

本レポートでは、市場の競合状況についても分析しており、以下はその一部である。

Alcon Laboratories Inc. (Novartis AG)

Johnson & Johnson Surgical Vision Inc.

Bausch + Lomb

Ellex Medical Lasers Limited

IRIDEX Corporation

Lumenis

Topcon

A.R.C. Laser

Abbott Medical Optics

Calmar Laser

Carl Zeiss Meditec

Meridian

Nidek

Optos

Quantel

Ziemer

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

眼科用レーザー市場の最新動向:

2024年1月:眼疾患の治療のための革新的なレーザーベースの医療システムの世界的リーダーであるIridex Corporationは、35周年記念イベントの開催に合わせて、次世代プラットフォームであるIridex 532およびIridex 577レーザーの米国での発売を発表した。

2024年1月:より良く見えることでより良い生活を実現する手助けを使命とする世界屈指の眼科医療企業Bausch + Lomb Corporationは、米国食品医薬品局(FDA)がレーザー支援型インシトゥー・ケラトミリューシス(LASIK)視力矯正手術用エキシマレーザープラットフォーム「TENEO」を近視および近視性乱視(近視および乱視を伴う近視)の治療用として承認したと発表しました。

2023年12月:VISTA Eye Specialist(VISTA)は、近視および乱視の矯正に使用されるレンティキュール・エクストラクション治療の高度版であるCLEAR(角膜レンズ様抽出による高度屈折矯正)の導入に成功したと発表しました。これは、マレーシアの屈折矯正手術にとって大きな飛躍となります。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主要産業動向

5 世界の眼科用レーザー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 製品別市場内訳

5.5 適応症別市場内訳

5.6 エンドユーザー別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 製品別市場規模

6.1 ダイオードレーザ

6.1.1 市場動向

6.1.2 市場予測

6.2 フェムト秒レーザ

6.2.1 市場動向

6.2.2 市場予測

6.3 エキシマレーザ

6.3.1 市場動向

6.3.2 市場予測

6.4 Nd:YAGレーザー

6.4.1 市場動向

6.4.2 市場予測

6.5 SLTレーザー

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 適応症別市場

7.1 緑内障

7.1.1 市場動向

7.1.2 市場予測

7.2 白内障除去

7.2.1 市場動向

7.2.2 市場予測

7.3 屈折異常矯正

7.3.1 市場動向

7.3.2 市場予測

7.4 糖尿病性網膜症

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 エンドユーザー別市場規模

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 眼科クリニック

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 市場動向

9.1.2 市場予測

9.2 アジア太平洋

9.2.1 市場動向

9.2.2 市場予測

9.3 欧州

9.3.1 市場動向

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場動向

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場動向

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 売り手の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1293