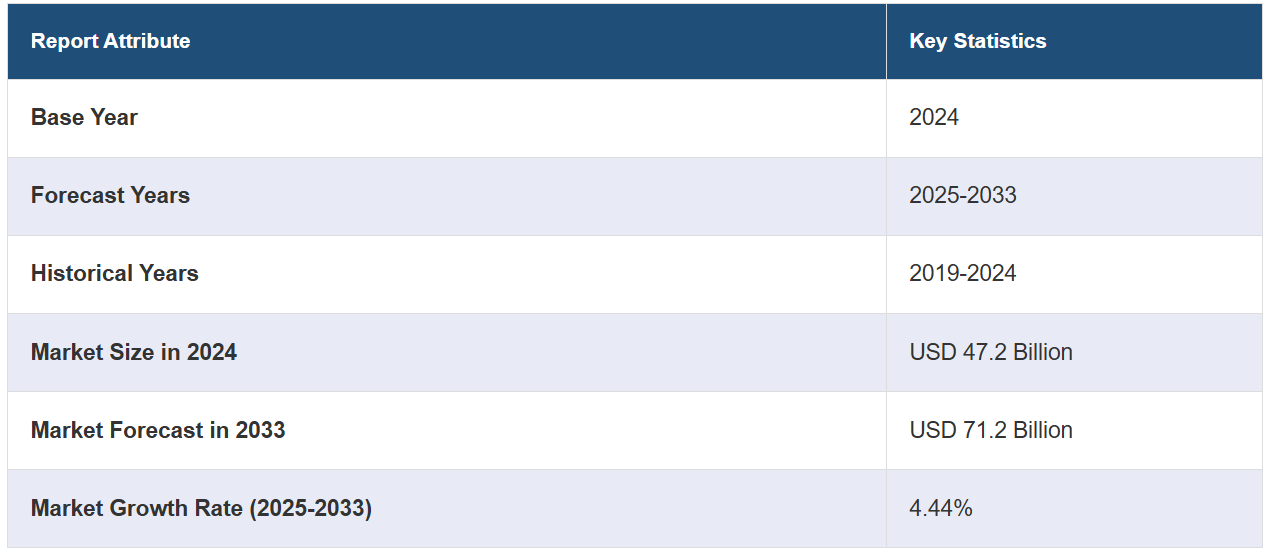

市場規模

世界の眼科用医薬品市場規模は、2024年には472億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに712億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は4.44%と予測しています。 市場は、眼疾患と診断される患者数の増加、薬物送達システムにおける著しい技術進歩、政府による好ましい取り組みと資金援助、高齢者人口の増加、糖尿病患者数の増加によって牽引されています。

眼科用医薬品市場分析:

主な市場推進要因:目の健康に関する問題の増加、医薬品製剤における著しい進歩、技術および医薬品研究分野への積極的な投資は、眼科用医薬品市場の成長を促進する主な市場推進要因のいくつかです。

主な市場動向:併用療法を選択する個人の増加、業界関係者間の戦略的パートナーシップの増加、以前は治療不可能と考えられていた症状に対する治療法の開発への重点の増加は、眼科用医薬品市場の動向のいくつかです。

地域別の傾向:北米は、強固な医療インフラと糖尿病関連の眼疾患の診断件数の増加により、市場をリードしています。高齢者人口の増加と地域全体での研究開発(R&D)活動の活発化により、業界第2位の市場は欧州です。

競合状況:AbbVie Inc.、Aerie Pharmaceuticals Inc.、Akorn Inc.、Alcon、Bausch Health Companies Inc.、Bayer AG、F. Hoffmann-La Roche AG、Johnson & Johnson、Merck & Co. Inc.、Novartis AG、Regeneron Pharmaceuticals Inc.、Santen Pharmaceutical Co. Ltd.、Sun Pharmaceutical Industries Ltd.は、眼科用医薬品業界における主要企業の一部です。

課題と機会:この市場の課題には、薬品承認の遅れにつながる厳しい規制環境や、開発された眼科用医薬品のコスト上昇などがあります。さらに、眼科用医薬品市場の最近の機会には、医療へのアクセス向上に起因する新興市場の可能性が挙げられます。

眼科用医薬品市場の動向:

個人における眼病の有病率の上昇

世界的に眼に関する問題が増加しているため、眼科用医薬品の需要が大幅に高まっています。データによると、白内障、緑内障、加齢黄斑変性(AMD)、糖尿病性網膜症などの疾患が市場を牽引しています。世界保健機関(WHO)によると、毎年少なくとも22億人が遠視の視力障害を抱えています。また、この報告書では、視力障害の少なくとも10億件は回避可能であったか、あるいは未だ予防されていない可能性があると述べています。眼疾患患者の増加は、抗緑内障薬、抗VEGF剤、抗炎症剤などの治療薬の需要増加に大きくつながっています。この相関関係は、有望な先進的治療ソリューションを描き、眼科用医薬品市場の最近の開発活動を促進する多数の市場調査報告書によって裏付けられています。

薬物送達システムにおける著しい技術的進歩

新規技術に起因する薬物送達システムの革新は、眼科用医薬品市場の概況を好転させる主な要因となっています。マイクロエマルジョン、ナノテクノロジー、眼内挿入物などの新たな製剤化の可能性は、より優れた効果、安全性、患者の服薬遵守を実現します。例えば、ナノサイズの薬物キャリアは、標的となる眼組織への薬物の生物学的利用能を大幅に改善し、それによって頻繁な投与の必要性を減らし、薬物に関連するあらゆる副作用を低減することができます。その結果、市場での競争優位性を獲得するために、より多くの企業がこれらの技術に投資するようになっています。業界では、新規の眼科用医薬品物送達システムの特許が増加しています。前述の研究開発(R&D)投資はすべて、新しい薬物送達技術の恩恵を受けるセグメントにおける市場成長の予測に裏付けられています。これは、現在の眼科治療のパラダイムを大幅に変える可能性があることを意味しています。

政府による好意的な取り組みと資金援助

政府の政策や活動は、眼科用医薬品市場の見通しを明るくする重要な要因となっています。世界中の政府は、効果的な眼科医療へのアクセスを改善するなど、医療インフラの改善に向けたさまざまな取り組みを開始しています。例えば、多数の国々では、眼科医療センターの開設や発展に対する助成、新薬開発のための研究への投資、眼疾患に関する情報の普及などの機会が提供されています。米国では、国立眼科研究所が眼科分野の研究に多額の資金を提供しています。これにより、この分野における大きな進歩が促され、視力回復のための新薬や業界における新たな機会が生まれています。さらに、FDAの画期的治療薬指定などのルートを通じて薬品の承認が迅速化されることで、視力回復用眼科ソリューションの市場参入が改善されています。

眼科用医薬品業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、薬効分類、適応症、投与形態、流通チャネルに基づいて市場を分類しています。

種類別内訳:

処方薬

市販薬

処方薬が市場シェアの大半を占める

本レポートでは、市場を種類別に詳細に分類・分析しています。これには処方薬と市販薬が含まれます。レポートによると、処方薬が最大のセグメントを占めています。

眼科用医薬品市場の収益は処方薬から得られています。これは、特定の複雑または重度の眼疾患に対する規制された治療形態の必要性によるものです。緑内障、加齢黄斑変性、糖尿病性網膜症、その他多くの症状は、通常、正確な用量で投与され、医療従事者による患者のモニタリングを通じてのみ使用される処方薬で治療されます。加齢黄斑変性症は、ドライ型とウェット型に分類され、50歳以上の視力低下の主な原因となっています。 患者の約80%(10人中8人)がドライ型と診断されています。 患者数の急速な増加は、疾患の治療と療法において処方薬が不可欠であることを証明しています。

薬効分類別内訳:

抗緑内障

抗感染

抗炎症

抗アレルギー

その他

抗緑内障が業界で最大のシェアを占めている

薬効分類に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、抗緑内障薬、抗感染薬、抗炎症薬、抗アレルギー薬、その他が含まれます。報告書によると、抗緑内障薬が最大の市場シェアを占めています。

眼科用医薬品市場で最大のシェアを占めているのは緑内障治療薬であり、緑内障は世界的に不可逆的な失明の第2の原因となっています。米国立衛生研究所(NIH)によると、2040年までに世界中で緑内障を患う患者数は1億1,180万人に達する見込みです。急速に増加する緑内障患者数は、視覚機能を維持するために患者が長期的に有効な治療を必要としていることを意味し、この分野に対する需要は非常に高い。さらに、緑内障患者に最大限の緩和をもたらし、患者が治療を継続的に行うことを目的とした製剤が常に開発されている。

適応症別内訳:

ドライアイ

緑内障

感染症/炎症/アレルギー

網膜疾患

その他

網膜疾患が市場をリードするセグメントとなっている

本レポートでは、適応症別に市場を詳細に分類し、分析しています。これには、ドライアイ、緑内障、感染症/炎症/アレルギー、網膜疾患、その他が含まれます。本レポートによると、網膜疾患が最大のセグメントとなっています。

糖尿病網膜症や加齢黄斑変性症など、疾患の頻度と重症度の高さから、網膜疾患は眼科用医薬品市場の大部分を占めています。米国立衛生研究所(NIH)が発表した報告書によると、1型糖尿病、2型糖尿病、妊娠糖尿病と診断された患者は、糖尿病網膜症を発症する可能性が高くなります。また、この報告書では、糖尿病性網膜症は糖尿病性黄斑浮腫や血管新生緑内障などの他の深刻な眼疾患を引き起こす可能性もあると指摘しています。 糖尿病患者の約15人に1人が、糖尿病性黄斑浮腫を発症します。 治療を行わない場合、これらの疾患は多くの場合、完全な失明につながり、継続的な薬剤の投与が必要となります。

剤型別内訳:

液状眼科用医薬品

固形眼科用医薬品

半固形眼科用医薬品

多室型薬物送達システム

その他

市場では液状眼科用医薬品が圧倒的な優位性を示しています

剤型別の市場の詳細な内訳と分析も報告書に記載されている。これには、液状点眼剤、固形点眼剤、半固形点眼剤、多室型薬物送達システム、その他が含まれる。報告書によると、液状点眼剤が最大の市場シェアを占めている。

眼に直接投与する投薬で、簡単に投与でき即効性のあるものが求められるため、液状の点眼薬が投与形態別で市場最大のセグメントとなっています。液状製剤には、点眼薬、溶液、チンキ剤、注射剤、チンキ剤、エリキシル剤、シロップ剤などがあります。 眼に薬液を投与する方法が比較的幅広いことを考えると、点眼薬が最も一般的であり、投与量のコントロールが容易で、患者の服薬遵守率も高いため、眼科用医薬品市場の成長を促進しています。米国立衛生研究所(NIH)によると、液状の点眼剤の需要は著しく高く、処方される医薬品の90%が点眼薬である。また、利便性と安全性を高める無防腐剤・多回用量包装の導入も市場を牽引している。そのため、目の疾患の場合、患者や医療従事者から液状の製剤が広く好まれている。

流通チャネル別内訳:

病院薬局

ドラッグストア

オンライン薬局

その他

病院薬局が市場を独占

本レポートでは、流通チャネル別の市場の詳細な内訳と分析を提供しています。これには、病院薬局、ドラッグストア、オンライン薬局、その他が含まれます。レポートによると、病院薬局が最大のセグメントを占めています。

流通チャネル別の市場内訳では、現在、病院薬局が最大のセグメントを占めています。その要因は、これらの薬局が医療施設に直接統合され、患者の即時ケアに役立っていることです。その結果、患者は眼科医から処方された眼科用医薬品をタイムリーに利用できるようになっています。急性および慢性の眼疾患の早期治療は、視力障害や失明を防ぐために不可欠です。また、メーカーとの提携関係や購買力から、病院薬局は新薬の承認を最初に受ける立場にあります。その結果、医薬品の流通と管理プロセスが促進され、患者の服薬遵守が改善され、治療成績が向上します。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、眼科用医薬品市場で最大のシェアを占める

市場調査レポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカなど、すべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米が最大の市場シェアを占めているのは、この地域の医療制度が発達しており、医療費が高額で、大手製薬会社の存在が大きいことが理由です。さらに、米国立衛生研究所(NIH)によると、米国では300万人が緑内障を患っているなど、北米では眼病の発生率が高いです。また、米国が医療研究に資金援助していることも、大きな理由のひとつです。

競合状況

眼科用医薬品市場に関する報告書では、市場の競合状況に関する包括的な分析も提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。金属繊維業界における主要な市場関係者には、AbbVie Inc.、Aerie Pharmaceuticals Inc.、Akorn Inc.、Alcon、Bausch Health Companies Inc.、Bayer AG、F. Hoffmann-La Roche AG、Johnson & Johnson、Merck & Co. Inc.、Novartis AG、Regeneron Pharmaceuticals Inc.、Santen Pharmaceutical Co. Ltd.、Sun Pharmaceutical Industries Ltd.などがあります。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

多数の大手眼科用医薬品企業が、新製品の開発とポートフォリオの拡大を目指して、研究開発(R&D)活動に大規模に取り組んでいます。例えば、2023年1月には、BAUSCH HEALTH COMPANIES INC.がPreserVision AREDS 2 Formula minigel eye vitamins(PreserVision AREDS 2 ミニジェルアイビタミン)の米国での発売を発表しました。この薬は、中程度から重度のAMDと診断された患者の治療に用いられます。ノバルティス、ロシュ、ファイザーなどの大手企業は現在、緑内障から加齢黄斑変性症に至るまで、さまざまな疾患の新たな治療法の開発に取り組んでいます。また、患者の服薬コンプライアンスを高めつつ、薬効をより効果的にする新しい薬物送達技術の開拓も進めています。さらに、これらの企業は、中核事業戦略の一環として、互いに提携したり買収したりしており、他社の技術能力や異なる市場での影響力を活用できるようになっています。この分野の大手企業は、多数の臨床評価にも取り組んでおり、効率的な新製品の迅速な導入に貢献しています。

最新ニュース:

2023年2月:BAYER AGは、EUにおける2つの主要な網膜疾患に対する承認取得を目的として、aflibercept 8mgを提案した。

2022年3月:THEA PHARMAは、Akorn Operating Company LLCから7つのブランド眼科製品の買収を発表した。この戦略的ステップは、眼科専門家の需要に応える製品を製造する主要なプロバイダーとしてのTheaの地位を支えるものである。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の眼科用医薬品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 処方薬

6.1.1 市場動向

6.1.2 市場予測

6.2 店頭販売薬

6.2.1 市場動向

6.2.2 市場予測

7 薬効分類別市場

7.1 緑内障治療薬

7.1.1 市場動向

7.1.2 市場予測

7.2 感染症治療薬

7.2.1 市場動向

7.2.2 市場予測

7.3 抗炎症薬

7.3.1 市場動向

7.3.2 市場予測

7.4 抗アレルギー

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 適応症別市場規模推移

8.1 ドライアイ

8.1.1 市場動向

8.1.2 市場予測

8.2 緑内障

8.2.1 市場動向

8.2.2 市場予測

8.3 感染症/炎症/アレルギー

8.3.1 市場動向

8.3.2 市場予測

8.4 網膜疾患

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 剤型別市場

9.1 液状点眼剤

9.1.1 市場動向

9.1.2 市場予測

9.2 固形点眼剤

9.2.1 市場動向

9.2.2 市場予測

9.3 半固形点眼剤

9.3.1 市場動向

9.3.2 市場予測

9.4 多室型薬物送達システム

9.4.1 市場動向

9.4.2 市場予測

9.5 その他

9.5.1 市場動向

9.5.2 市場予測

10 流通チャネル別市場

10.1 病院薬局

10.1.1 市場動向

10.1.2 市場予測

10.2 ドラッグストア

10.2.1 市場動向

10.2.2 市場予測

10.3 オンライン薬局

10.3.1 市場動向

10.3.2 市場予測

10.4 その他

10.4.1 市場動向

10.4.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場動向

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場動向

11.1.2.2 市場予測

11.2 アジア太平洋地域

11.2.1 中国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場動向

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別の市場内訳

11.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5287