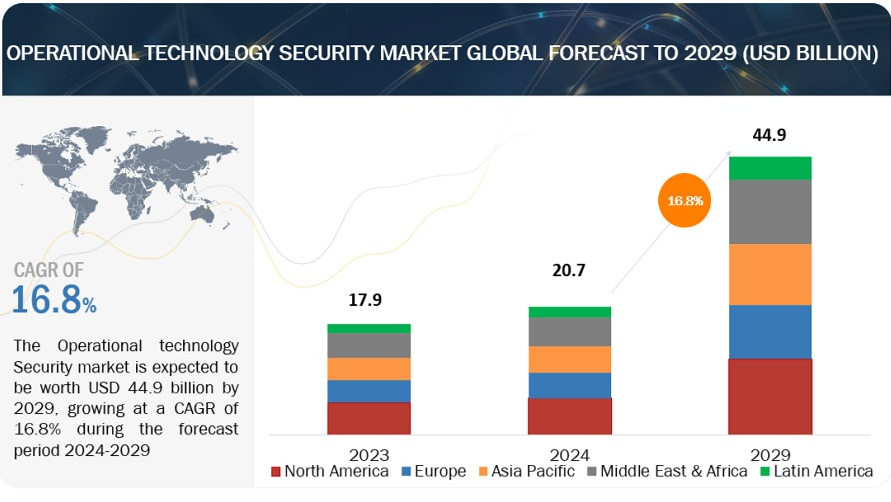

MarketsandMarketsは、世界の運用技術(OT)セキュリティは2024年の207億米ドルから2029年には449億米ドルに成長し、予測期間中の年平均成長率(CAGR)は16.8%になると予測している。オペレーショナル・テクノロジー(OT)は、物理的なプロセスやインフラを監督・管理するためにハードウェアとソフトウェアを使用する。これは、産業機器、ユーティリティ、製造プラントを制御するシステムをカバーしている。以前は、これらのシステムはオンラインではなかったため、OTのサイバーセキュリティは懸念事項ではなかった。しかし、接続性の向上により、OT をサイバー脅威から保護することが非常に重要になっています。OT システムと IT システムの融合により、OT システムはますますサイバー攻撃の標的になっています。産業用システムの接続性が高まるにつれて、脆弱性も増している。産業用機器のコストが高く、攻撃が経済的破壊をもたらす可能性があることは、産業用ネットワークの保護を検討している組織にとって重要な要素である。

市場動向

推進要因:OT環境に対する脅威の増加

近年、IT(情報技術)とOTシステムの融合により、効率化とイノベーションのための新たな道が開かれ、運用技術(OT)環境は大きな変貌を遂げている。しかし、この融合は、OT環境がますます相互接続され、サイバー脅威にさらされるようになるため、前例のないサイバーセキュリティの課題ももたらしました。OTシステムと重要インフラを標的とする脅威の激化が、OTセキュリティ市場を牽引している。歴史的にインターネットや従来のITネットワークから隔離されてきたOT環境は現在、マルウェア、ランサムウェア、フィッシング攻撃、標的型サイバーフィジカル攻撃など、さまざまなサイバー脅威にさらされている。OTシステムの脆弱性を突くように調整された高度なサイバー脅威の急増は、産業運営、公共の安全、経済の安定に重大なリスクをもたらす。2015年のウクライナの送電網攻撃や2017年のランサムウェア「NotPetya」の流行のような有名なサイバー事件は、生産の中断、金銭的損失、さらには物理的な損害など、OTセキュリティ侵害が現実にもたらす結果を浮き彫りにしている。

制約:高い調達コスト

堅牢な OT セキュリティ対策を実施するには、多くの場合、財源、時間、および専門知識に多額の投資を必要とするため、一部の組織では包括的なセキュリティ・ソリューションの導入が進まない可能性があります。OT セキュリティ基準では、権限のある個人だけが重要な資産に物理的・論理的にアクセスできるようにするため、強力な多要素認証を要求している。多様なシステム、レガシー・インフラストラクチャ、産業プロセスなど、OT 環境の複雑な性質は、OT セキュリティ・ソリューションのコストを高くする一因となっている。組織は、OTセキュリティ・システムを構築する際に、ネットワークのセグメンテーション、アクセス制御、侵入検知システム、セキュリティ・モニタリング、インシデント対応能力を考慮しなければならない。これらの要件には、特殊なハードウェア、ソフトウェア、熟練した人材が必要であり、これらすべてが全体的な調達コストの要因となっています。中小企業は、重要なインフラを保護するための予算が限られているか、まったくありません。OTセキュリティの状況はさらに、IAM、DDoS緩和、IDPS、暗号化、リスク・コンプライアンス管理などのセキュリティ・ソリューションで構成されており、企業にとってコスト高となっている。企業は、高い調達コストに対処するために、さまざまな戦略を検討することができる。これには、セキュリティ・インシデントの潜在的なリスクと影響を評価するための費用対効果分析の実施、保護が必要な最も重要な資産やプロセスの特定、それに応じた投資の優先順位付けなどが含まれる。

機会 AIを活用したセキュリティ・ソリューションの採用拡大

OTセキュリティ市場は、AIを活用したセキュリティ・ソリューションによる破壊の機が熟している。これらのソリューションは、従来の手法を一変させる利点を提供する。OTシステムからの膨大なデータを継続的に分析することで、AIは脅威の検出と対応を自動化し、人間の警戒をかいくぐる可能性のあるサイバー攻撃を迅速に特定して対処することができる。さらに、AIはセンサー・データの分析を通じて機器の故障を予測し、予防保守を可能にして、コストのかかるダウンタイムを最小限に抑えることができる。さらに、AIはセキュリティの可視性を強化し、組織のOTランドスケープの包括的な概要を提供して脆弱性を特定し、緩和努力の優先順位を決定する。このような全体的な理解は、サイバー脅威に対する防御を強化する上で重要である。AIを活用したセキュリティ・ソリューションが成熟し、より手頃な価格になるにつれて、さまざまな業界で広く採用されることが予想される。これは、OTセキュリティ市場特有のニーズに特化したクラス最高のソリューションを開発できるベンダーにとって有利な機会となる。

課題 訓練を受けたセキュリティ・アナリストの不足

産業インフラ保護における最大の障害は、セキュリティ専門家を増やす必要性である。産業インフラ分野は、OTセキュリティとして知られるコンピュータ・システムによって支えられており、大規模なネットワークを保護するためには、訓練を受けたサイバーセキュリティの専門家が必要です。国際情報システム・セキュリティ認証コンソーシアム(ISC)2によると、世界的な労働力の格差は今年25%以上拡大し、2023年には70%近くの組織で労働者が不足するという。OTセキュリティの相互接続性も労働力不足を拡大している。日本や英国などの国々では、有能なサイバーセキュリティの専門家を見つける手助けが必要です。OT 環境を保護するには、OT システムとサイバーセキュリティの原則の両方を深く理解している人材が必要です。これらの専門家は、OT 環境で使用される産業制御システム、レガシー・インフラストラクチャ、特殊プロトコルの複雑さに精通していなければならない。デジタル市場の拡大にもかかわらず、重要インフラを管理するセキュリティ専門家の必要性は高まっている。このため、訓練を受けた熟練したセキュリティ専門家が、OTセキュリティ・ソリューションを効果的に運用する必要があります。組織は、既存の従業員に対するトレーニングやスキルアッププログラムに投資することで、この課題を軽減することができます。OTセキュリティの原則、技術、ベストプラクティスに関する包括的なトレーニングを提供することで、組織はOTシステムを効果的に分析し、セキュリティを確保できる熟練した専門家を育成することができる。

業種別では、エネルギー・電力分野が予測期間中により大きな市場規模を占める。

発電所、再生可能エネルギー・プロジェクト、公益事業などがエネルギー・電力セクターに含まれる。この業界では、侵害や妨害がインフラの損傷や停電といった深刻な影響をもたらす可能性があるため、運用技術のセキュリティは極めて重要である。OTセキュリティは、エネルギー・電力会社が、障害発生後のサービス復旧の迅速かつ効果的な方法の提供、電力系統運用の監視、系統インフラの老朽化への対応といった課題に対処する上で役立つ。新しい再生可能エネルギー電源の追加により、送電網はより多くのシステム監視を必要としている。火力発電所や水力発電所に対する攻撃は、死者や経済的損失を引き起こす可能性がある。発電と送電システムは、OTシステムによって管理、最適化、制御、監視されている。火力発電所と水力発電所は、世界中で使用される電力とパワーのほとんどを供給している。水力発電施設はまた、河川の流量を制御し、洪水や干ばつの可能性を減らすのに役立っている。サイバー攻撃は、停電や洪水のような出来事を引き起こす可能性がある。水力発電所と火力発電所は、OTシステムの通常の設定である。これらの技術が火力発電所で使用されると、発電システムと送電システムが最適化、監視、制御され、システム効率が向上する。実用的で考え抜かれた分析・監視システムは、故障やシャットダウンによるダウンタイムを最小限に抑えるのに役立つ。セキュリティ・ソリューション・サプライヤーが直面する最大の課題の一つは、火力発電所や水力発電所が複数のソリューションを単一のプラットフォームに統合する必要性である。

ソリューション部門は、予測期間中により大きな市場規模を占める。

OTソリューションは、重要なインフラや産業制御システムを保護するために調整されたソフトウェア、スタンドアロンツール、統合システムなどのセキュリティ対策一式を提供し、様々な産業分野での自動化を促進します。これらのソリューションは、SIEM、資産発見・管理、ネットワーク・セキュリティ、脆弱性管理、IAM、データ・セキュリティなど、OT環境に固有の課題に対処する。OTシステムの利点は明らかで、一貫した品質保証、標準化されたリソース管理、運用効率の向上、人件費の削減を実現し、生産管理と在庫管理プロセスを最適化します。2022年と2018年にそれぞれオイル・インディア・リミテッドとハンコック・ヘルスが攻撃を受けたような世界的なサイバー事件が拍車をかけ、企業はITとOTの両チームを保護しなければならないというプレッシャーに直面している。OTセキュリティは、不正アクセスに対する境界防御を強化するだけでなく、エンドポイントセキュリティ戦略全体を強化する。しかし、制御システムは、多くの場合、複数のベンダーから調達された独自のものであり、サイバーセキュリティの懸念が浮上する前に設計されたレガシーOTエンドポイントによって、さらに困難な課題となっている。例えば、PLCS、SCADA システム、SISS、RTUS、IEDS、HMI などです。複数のセキュリティ対策を導入しているにもかかわらず、SCADA/ICSの侵害は依然として多発しており、従業員の安全性、財務の安定性、業務効率への影響など、深刻な影響を及ぼしている。

導入形態別では、クラウド・セグメントが予測期間中に高い CAGR で成長する。

クラウドベースのOTセキュリティ・ソリューションは、業種を問わず、企業がセキュリティ対策を強化するための費用対効果の高い方法を提供する。クラウドの導入により、企業はオンサイトで多額のセットアップを行うことなく、簡単にセキュリティ・ツールにアクセスして実装することができる。特に、仮想化とクラウド・コンピューティングを採用する企業が増えているため、この柔軟性と拡張性がクラウド・ソリューションの魅力となっています。クラウドベースのセキュリティに切り替えることで、インフラ・コストを削減し、常時ITメンテナンスを行う必要がなくなるため、予算が限られている組織や中小企業(SME)にとって魅力的な選択肢となります。クラウドベースのOTセキュリティ・ソリューションは、物理環境と仮想環境におけるアクセス・コントロール管理を合理化し、サイバー脅威からの強固な保護を保証します。IT運用をクラウドに移行する企業が増えるにつれ、クラウドベースのセキュリティ・ソリューションに対する需要も高まっています。この傾向により、企業は複雑なITセキュリティは専門のクラウドサービスに任せ、自社の中核業務に集中することができるようになり、市場拡大の原動力となっている。

世界のOTセキュリティ市場では、北米が大きなシェアを占めている。同地域は、強固な産業基盤と重要なインフラを持つ先進的な経済圏である。北米はまた、クラウドやIoTをOTセキュリティ・ソリューションと統合して全体的な安全なアクセス・メカニズムを確立し、セキュリティ・ガバナンスの枠組みを強化するなど、最新の技術的進歩に対応してきた。一部の地域企業は、新しいデバイスを追加してOT環境をアップグレードすることに注力している。しかし、多くの場合、OTセキュリティ・チームは組織内のIT担当者よりも権限が弱いため、改善の余地はまだ広い。同じセキュリティ・チームがITとOTのセキュリティを担当するのであれば、OTセキュリティはもっと注目されるべきです。ハッカーやその他の敵対的な存在は、OTサイバーセキュリティへの対応におけるこのような重大なギャップのために、インフラに損害を与える可能性がある。

主要企業

Fortinet(米国)、Trellix(米国)、Broadcom(米国)、Qualys(米国)、Cisco(米国)、Radiflow(米国)、Zscaler(米国)、Sophos(英国)、Rapid7(米国)、Nozomi Networks(米国)、Kaspersky(ロシア)は、世界のOTセキュリティ市場で事業を展開する主要企業の一部である。

この調査では、運用技術市場を提供、組織規模、展開形態、業種、地域別に分類している。

製品別

ソリューション

SIEM(セキュリティ情報・イベント管理)

資産発見・管理

ネットワークセキュリティ

脆弱性管理

IAM(アイデンティティ・アクセス管理)

データ・セキュリティ

その他のソリューション

サービス

組織規模別

大企業

中小企業 (SMEs)

導入形態別

クラウド

オンプレミス

業種別

運輸・物流

製造業

エネルギー・電力(発電)

石油・ガス(配給)

その他

地域

北米

欧州

アジア太平洋

中東・アフリカ

中南米

2023年12月、世界的なサイバーセキュリティのリーダーであるフォーティネットは、新たな統合運用技術(OT)セキュリティソリューションとサービスを発表し、市場での差別化を図りました。フォーティネットは、OT環境全体のリスクが高まっていることを認識し、セキュリティ対策の統合、運用上のオーバーヘッドの削減、ポリシーの適用を実現する専用ソリューションを提供しています。これらのソリューションには、FortiSwitch Rugged 424F、FortiAP 432Fアクセスポイント、FortiExtender Vehicle 211Fワイヤレスゲートウェイのほか、FortiOS、FortiAnalyzer、FortiNDR、FortiDeceptor、FortiGuard OT Security Serviceのアップデートが含まれます。

2023年4月、FortiGate 7080Fは、企業向けに特別に設計された次世代ファイアウォール(NGFW)の最先端ラインアップです。これらの革新的なファイアウォールは、従来のポイント製品を超え、運用を合理化し、セキュリティインフラを簡素化します。

2021年5月、フォースポイントは米国を拠点とするITサービスおよびITコンサルティング会社であるサイバーインクを買収した。フォースポイントは、管理者がきめ細かく制御できるインテリジェントなリモートブラウザ隔離(RBI)技術を備えている。また、スマートアイソレーション機能を備え、Forcepointはクラス最高のSASEクラウドサービスを通じて、ユーザーの生産性向上、運用負担の軽減、従来のモノリシック製品の排除を支援する。

2021年1月、テクノロジーおよびテクノロジーを活用したビジネスとの提携を専門とする世界有数の投資会社フランシスコ・パートナーズは、サイバーセキュリティ・ソリューションの大手プロバイダーであるフォースポイントを買収した。

【目次】

1 はじめに (ページ – 61)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

図1 運用技術セキュリティ市場のセグメンテーション

1.3.2 対象地域

図1 運用技術セキュリティ市場の地域別セグメンテーション

1.4 考慮した年数

1.5 通貨

表1 米ドル為替レート、2019年~2023年

1.6 利害関係者

1.7 変化のまとめ

2 調査方法(ページ数 – 67)

2.1 調査データ

図 2 オペレーショナルテクノロジーセキュリティ市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 主要プロファイルの内訳

図3 主要プロファイルの内訳(企業別、呼称別、地域別

2.1.2.2 主要な業界インサイト

図4 業界専門家による主な洞察

2.2 市場規模の推定

2.2.1 供給側分析

図 5 アプローチ 1(供給側): ソリューション/サービスによるITセキュリティベンダーの収益

図6 アプローチ1(供給側分析): 市場規模の推定と対応する情報源

図 7 アプローチ 2(ボトムアップ、供給側): ot セキュリティベンダーの全ソリューション/サービスからの総収入

2.2.2 需要サイド分析

図 8 アプローチ 3(トップダウン、需要側)

2.3 データの三角測量

図 9 データの三角測量

図 10 運用技術セキュリティ市場:調査の流れ

2.4 市場予測

表2 要因分析

2.5 調査の前提

2.6 調査の限界

図 11 調査の限界

3 要約 (ページ – 78)

図 12 業務技術システムに対するサイバー攻撃の年表(2010 年~2023 年

表3 2023~2029年の運用技術セキュリティ市場の規模と成長(百万米ドル、前年比成長率)

図13 予測期間中、運用技術セキュリティ市場は大幅な成長を遂げる

図14 2024年に最大の市場シェアを占めるのは北米

4 PREMIUM INSIGHTS (ページ数 – 81)

4.1 運用技術セキュリティ市場における魅力的な機会

図15 産業システムにおけるデジタル技術利用の増加が市場を牽引

4.2 運用技術セキュリティ市場の予測

図16 運用技術セキュリティ市場:セグメント別予測

4.3 運用技術セキュリティ市場:地域別

図17 北米が予測期間中最大の市場になる

4.4 運用技術セキュリティ市場:ソリューション別

図18 ネットワークセキュリティソリューションが予測期間中最大の市場規模を占める

4.5 運用技術セキュリティ市場:サービス別

図19 コンサルティング&インテグレーションが予測期間中最大のサービスセグメントとなる

4.6 運用技術セキュリティ市場:展開形態別

図 20 クラウド展開が予測期間中に市場規模を拡大する

4.7 運用技術セキュリティ市場:組織規模別

図21:予測期間中、大企業がより大きな市場規模を占めるようになる

4.8 オペレーショナル・テクノロジー・セキュリティ市場:業種別

図22:予測期間中、製造業が最大のセグメントとなる

4.9 市場投資シナリオ

図23 今後5年間はアジア太平洋地域が投資先として最良の市場になる

5 市場概要と業界動向(ページ数 – 86)

5.1 はじめに

5.2 市場ダイナミクス

図 24:運用技術セキュリティ市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 OT環境に対する脅威の増加

5.2.1.2 デジタル変革を受け入れる組織

5.2.1.3 インダストリー4.0とスマートインフラへの需要の高まり

5.2.1.4 OTシステムの採用に関連する厳しい政府規制

5.2.1.5 OTとITネットワークの融合

5.2.2 阻害要因

5.2.2.1 高い調達コスト

5.2.2.2 保守とアップグレードに関する新たな課題

5.2.2.3 相互運用性と標準化の課題

5.2.3 機会

5.2.3.1 AIを活用したセキュリティソリューションの採用増加

5.2.3.2 サイバーセキュリティの技術的進歩

5.2.3.3 安全なOTネットワークの必要性

5.2.4 課題

5.2.4.1 訓練を受けたセキュリティアナリストの不足

5.2.4.2 OTセキュリティ技術に関する認識不足

5.2.4.3 OT環境に関する複雑さ

5.3 エコシステム分析

図 25 運用技術のセキュリティ市場:エコシステム

表 4 運用技術市場:エコシステム

5.4 技術分析

5.4.1 主要技術

5.4.1.1 ネットワークセキュリティ

5.4.1.2 エンドポイントセキュリティ

5.4.1.3 IDおよびアクセス管理(IAM)

5.4.2 補足技術

5.4.2.1 セキュリティ情報・イベント管理(SIEM)

5.4.2.2 脆弱性管理

5.4.3 隣接技術

5.4.3.1 人工知能(AI)と機械学習(ML)

5.4.3.2 ブロックチェーン

5.4.3.3 モノのインターネット(IoT)

5.5 規制の状況

5.5.1 導入

5.5.2 ISO 27001

5.5.3 一般データ保護規制

5.5.4 サーベンス・オクスリー法

5.5.5 SOC 2

5.5.6 規制機関、政府機関、その他の組織

表5 北米:規制機関、政府機関、その他の組織のリスト

表6 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト

表7 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表8 ロウ: 規制機関、政府機関、その他の組織のリスト

5.6 特許分析

図 26 運用技術セキュリティ市場:特許分析

表9 運用技術ファイアウォール市場の上位特許リスト(2023年

5.7 バリューチェーン分析

図 27 運用技術のセキュリティ市場:バリューチェーン

5.7.1 セキュリティソリューション・ツールプロバイダー

5.7.2 サービスプロバイダー

5.7.3 システムインテグレーター

5.7.4 小売/流通

5.7.5 エンドユーザー

5.8 価格分析

5.8.1 主要プレイヤーの平均販売価格動向(ソリューションタイプ別

図28 上位3ソリューションタイプにおける主要プレイヤーの平均販売価格動向(米ドル)

表10 主要プレイヤーのソリューションタイプ別平均販売価格動向(米ドル)

5.8.2 指標的価格分析

表 11 オットセキュリティベンダー別の指標価格分析

5.9 ポーターの5つの力分析

表 12 ポーターの 5 つの力が市場に与える影響

図 29 運用技術セキュリティ市場:ポーターの5つの力分析

5.9.1 新規参入の脅威

5.9.2 代替品の脅威

5.9.3 供給者の交渉力

5.9.4 買い手の交渉力

5.9.5 競合の激しさ

5.10 ケーススタディ

5.10.1 カリフォルニア州上下水道局がフォーティネットのソリューションを活用してネットワーク管理を改善

5.10.2 国際的なプラスチック・メーカーがオットの可視化とリスクの低減を実現

5.10.3 ZSCALERがCALIFORNIA Dairiesのクラウドベース環境への移行を支援

5.10.4 世界的な産業機器メーカーが IT 環境を保護し、業務継続性を確保

5.11 顧客に影響を与えるトレンドと混乱

図 30:運用技術のセキュリティ市場:顧客に影響を与える傾向と混乱

5.12 主要な利害関係者と購買基準

5.12.1 購入プロセスにおける主要な利害関係者

図 31 上位 3 業種の購買プロセスにおける利害関係者の影響力

表 13 上位 3 業種の購買プロセスにおける関係者の影響力

5.12.2 購入基準

図32 上位3業種における主な購買基準

表14 上位3業種の主な購買基準

5.13 主要な会議とイベント

表15 運用技術セキュリティ市場:会議・イベント一覧(2024~2025年

5.14 投資と資金調達のシナリオ

図 33 世界の主要なITセキュリティ新興企業/中小企業への投資(投資家数別、資金調達額別)(百万米ドル

5.15 NISTの枠組み

5.15.1 NISTフレームワークの導入

図 34 NIST フレームワーク

5.15.2 ID

5.15.3 保護

5.15.4 防御

5.15.5 ディテクト

5.15.6 対応と復旧

5.16 運用技術セキュリティ市場の技術ロードマップ

表16 短期ロードマップ、2023~2025年

表17 中期ロードマップ、2026~2028年

表18 長期ロードマップ、2029~2030年

5.17 運用技術セキュリティのビジネスモデル

5.17.1 マネージド・セキュリティ・サービス(MSS)

5.17.2 セキュリティ&ソリューション

5.17.3 セキュリティコンサルティング

6 オペレーショナルテクノロジーセキュリティ市場:提供サービス別(ページ番号 – 123)

6.1 はじめに

図 35:予測期間中、IT セキュリティソリューションが市場をリードする

表 19 運用技術セキュリティ市場、提供サービス別、2018~2023 年(百万米ドル)

表20 運用技術セキュリティ市場:提供サービス別、2024~2029年(百万米ドル)

6.2 ソリューション

図36 2029年までにネットワークセキュリティ分野が最大市場を占める

6.2.1 ソリューション 運用技術セキュリティ市場の促進要因

表21 運用技術セキュリティソリューション市場、地域別、2018~2023年(百万米ドル)

表22 運用技術セキュリティソリューション市場:地域別、2024~2029年(百万米ドル)

表23 運用技術セキュリティ市場、ソリューション別、2018年~2023年(百万米ドル)

表24 運用技術セキュリティ市場、ソリューション別、2024~2029年(百万米ドル)

6.2.2 セキュリティ情報&イベント管理(Siem)

6.2.2.1 産業システムを標的とする脅威の増加

表25 Siem市場、地域別、2018~2023年(百万米ドル)

表26 Siem市場:地域別、2024~2029年(百万米ドル)

6.2.3 資産の発見と管理

6.2.3.1 相互接続とデジタル化が進むOT環境

表 27 資産発見・管理市場、地域別、2018~2023 年(百万米ドル)

表28 資産発見・管理市場、地域別、2024~2029年(百万米ドル)

6.2.4 ネットワークセキュリティ

6.2.4.1 重要インフラを保護するための専門的なネットワークセキュリティソリューションの必要性

表 29 ネットワークセキュリティ市場、地域別、2018~2023 年(百万米ドル)

表30 ネットワークセキュリティ市場:地域別、2024~2029年(百万米ドル)

6.2.5 脆弱性管理

6.2.5.1 産業プロセスの接続性向上とデジタル化に伴う脆弱性の増加

表 31 脆弱性管理市場、地域別、2018~2023 年(百万米ドル)

表32 脆弱性管理市場、地域別、2024~2029年(百万米ドル)

6.2.6 ID&アクセス管理(IAM)

6.2.6.1 重要なOT資産への不正アクセスを防止する必要性

表 33 iam 市場、地域別、2018~2023 年(百万米ドル)

表34 iam市場、地域別、2024~2029年(百万米ドル)

6.2.7 データ・セキュリティ

6.2.7.1 運用継続性、安全性、規制遵守を維持することで、機密性の高いOTデータを保護する必要性

表 35 データセキュリティ市場、地域別、2018~2023 年(百万米ドル)

表36 データセキュリティ市場、地域別、2024~2029年(百万米ドル)

6.2.8 その他のソリューション

表37 その他の運用技術セキュリティソリューション市場、地域別、2018~2023年(百万米ドル)

表38 その他の運用技術セキュリティソリューション市場、地域別、2024~2029年(百万米ドル)

6.3 サービス

図 37 2029 年までにコンサルティング&統合サービスが最大市場を占める

6.3.1 サービス 運用技術セキュリティ市場の促進要因

表 39 運用技術セキュリティサービス市場、地域別、2018~2023 年(百万米ドル)

表40 運用技術セキュリティサービス市場、地域別、2024年~2029年(百万米ドル)

表41 運用技術市場:サービス別、2018年~2023年(百万米ドル)

表42 運用技術市場、サービス別、2024年~2029年(百万米ドル)

6.3.1.1 コンサルティング&インテグレーションサービス

6.3.1.1.1 社内セキュリティ専門家のセキュリティスキル不足

表43 コンサルティング&インテグレーションサービス市場、地域別、2018~2023年(百万米ドル)

表44 コンサルティング&統合サービス市場:地域別、2024~2029年(百万米ドル)

6.3.1.2 サポート&メンテナンスサービス

6.3.1.2.1 複雑なセキュリティソリューションの採用がサポート&保守サービスの需要を促進

表45 サポート&保守サービス市場、地域別、2018~2023年(百万米ドル)

表46 サポート&保守サービス市場、地域別、2024~2029年(百万米ドル)

6.3.1.3 トレーニング&開発サービス

6.3.1.3.1 OTセキュリティソリューションの知識ギャップを緩和する革新的なトレーニング&開発プログラム

表 47 トレーニング&開発サービス市場、地域別、2018~2023 年(百万米ドル)

表 48 トレーニング&開発サービス市場、地域別、2024~2029 (百万米ドル)

6.3.1.4 インシデント対応サービス

6.3.1.4.1 OTセキュリティシステムに対する攻撃の特定、阻止、制限を支援するインシデント対応サービス

表 49 インシデントレスポンスサービス市場、地域別、2018~2023 年(百万米ドル)

表50 インシデントレスポンスサービス市場、地域別、2024~2029年(百万米ドル)

6.3.1.5 マネージド・セキュリティ・サービス

6.3.1.5.1 マネージドセキュリティサービスにより、企業はより多くの時間をビジネスに集中できるようになる

表51 マネージドセキュリティサービス市場、地域別、2018~2023年(百万米ドル)

表52 マネージドセキュリティサービス市場、地域別、2024~2029年(百万米ドル)

7 運用技術セキュリティ市場:展開モード別(ページ数 – 143)

7.1 導入

図 38 クラウド展開が予測期間中に市場をリードする

表 53:展開モード別市場、2018~2023 年(百万米ドル)

表54:展開モード別市場、2024~2029年(百万米ドル)

7.2 クラウド

7.2.1 ハードウェア機器に関連するコストの削減

7.2.2 クラウド:市場促進要因

表55 クラウドベース市場、地域別、2018年~2023年(百万米ドル)

表56 クラウドベース市場、地域別、2024~2029年(百万米ドル)

7.3 オンプレミス

7.3.1 高いセキュリティとデータ管理への嗜好性

7.3.2 オンプレミス: 市場促進要因

表 57 オンプレミス市場、地域別、2018~2023 年(百万米ドル)

表 58 オンプレミス市場、地域別、2024~2029 年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 8139