市場規模

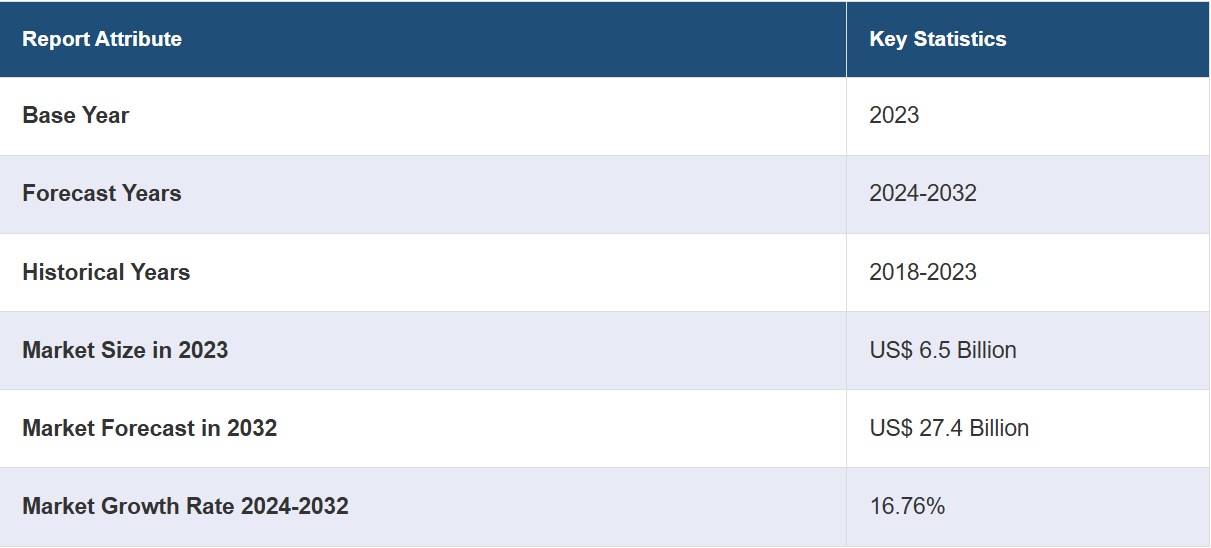

2023年のグローバルオンボードチャージャー市場規模は65億米ドルに達しました。IMARC Groupは、2032年までに市場規模が274億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は16.76%になると予測しています。電気自動車(EV)の販売台数の増加、急速な技術進歩、さまざまな政府規制や政策の施行、消費者の意識向上と持続可能性への志向、充電インフラの拡大などにより、市場は急速に成長しています。

オンボードチャージャー市場分析:

市場成長と規模:世界的な電気自動車(EV)の普及、急速な充電技術の進化、政府の奨励策、持続可能な交通手段への嗜好の変化により、市場は安定した成長を遂げています。

主な市場推進要因:市場成長に影響を与える主な要因には、環境問題への懸念や政府政策に支えられたEVの販売増加が挙げられます。さらに、EV充電における急速な技術革新、環境問題に対する消費者の意識、EV充電インフラの拡大も要因となっています。

技術的進歩:より高速で効率的な充電システムの開発や、炭化ケイ素や窒化ガリウムなどの素材の利用といった最近の技術革新が市場成長を促進しています。さらに、スマートおよびワイヤレス充電技術の統合や、熱管理の改善も市場成長を支えています。

業界での用途:市場では、乗用車、バス、バン、中型から大型の車両において高い製品需要があり、個人および商業輸送の双方のニーズに対応しています。

主な市場動向:主な市場動向としては、電気自動車の進化に伴い、より高速な充電と長距離走行をサポートする高出力充電器へのシフトが継続しています。また、充電器のアップグレードや交換を求める既存の電気自動車所有者のニーズに応えるアフターマーケットソリューションの増加も市場成長を後押ししています。

地域別の傾向:中国や日本などでの電気自動車の普及が著しいアジア太平洋地域が市場をリードしています。その他の地域でも、政府による支援政策や電気自動車充電インフラのネットワーク拡大を追い風に、著しい成長を見せています。

競合状況:市場の特徴として、市場での地位を強化するために技術革新、戦略的提携、グローバルな事業拡大に重点的に取り組んでいる大手企業の存在が挙げられます。さらに、各社は研究開発(R&D)への投資や自動車メーカーとの提携を通じて、カスタマイズされた先進的な充電ソリューションの開発にも取り組んでいます。

課題と機会:市場には、標準化された充電技術の必要性、初期設定費用の高さ、強固な充電インフラの開発など、さまざまな課題があります。しかし、電気自動車への需要の高まり、潜在的な新興市場、充電技術の進歩は、市場成長の新たな機会を生み出しています。

オンボードチャージャー市場の動向:

電気自動車(EV)の販売台数の増加

環境意識の高まり、電気自動車(EV)技術の進歩、EVの長期的なコストメリットに対する認識の高まりを背景に、電気自動車(EV)の販売台数が急増しており、市場の成長を後押ししています。さらに、世界中の政府が補助金、税金の還付、充電インフラへの投資などを通じて電気自動車の普及を積極的に推進しており、電気自動車がより身近な存在となり、より幅広い層にアピールするようになっています。この電気自動車の人気拡大により、バッテリー管理や車両の運転において重要な役割を果たすオンボードチャージャーのような必須部品の需要が促進されています。さらに、電気自動車を主要なソリューションと位置づけ、この分野への投資と研究を推進する、世界的な二酸化炭素排出量削減への取り組みも市場の成長に貢献しています。

急速な技術進歩

オンボードチャージャーにおける最近の技術革新は、市場の成長を大きく後押ししています。最新のオンボードチャージャーには、効率の向上、充電時間の短縮、ユーザーの利便性の向上を目的としたさまざまな技術革新が盛り込まれています。これに伴い、シリコンカーバイド(SiC)や窒化ガリウム(GaN)の採用など、半導体技術の進歩により、より効率的でコンパクト、かつ高出力レベルに対応可能な充電器の開発が進められており、市場の成長に好影響を与えています。さらに、充電スケジュールや電力消費のより良い管理を可能にするスマート充電技術の統合は、スマートグリッドシステムへの注目度の高まりと歩調を合わせ、市場成長を後押ししています。さらに、デバイスの安全性と耐久性の向上に寄与する熱管理システムの最近の革新は、市場成長を促進しています。

さまざまな政府規制や政策の施行

政府は、より広範な環境およびエネルギー戦略の一環として、EVの普及を促進するためのさまざまな施策を実施しています。その中には、EV購入者に対する税額控除、補助金、リベートなどの金銭的インセンティブがあり、これは消費者のコスト障壁を直接的に引き下げるものです。さらに、いくつかの国では、車両の排出ガス削減に関する野心的な目標を設定し、電気自動車への移行を義務付けることで、EVへの大きな後押しとなっています。このような規制環境は、消費者がEVを選ぶことを促すだけでなく、自動車メーカーにEVの提供を増やすことを強いることにもなり、その結果、オンボードチャージャーの需要を押し上げる要因となります。さらに、政府はEV充電インフラへの投資を行っており、これはEVの所有の全体的な実現可能性と利便性を高めることで、間接的にオンボードチャージャー市場を支援することになります。

高まる消費者の意識と持続可能性への志向

現代の消費者は環境への意識が高く、二酸化炭素排出量を減らす方法を積極的に探しています。さらに、さまざまな予算や好みに応じた幅広いEVモデルが容易に利用できるようになったことで、消費者は各自のニーズに合った車両を見つけやすくなっています。 また、技術の進歩が継続的に行われていることも、EVが先進的な車両であるという社会的な認識の進化に貢献しています。 その結果、持続可能性やEVなどの環境にやさしい輸送手段に対する消費者の意識が高まり、オンボードチャージャーなどの重要なコンポーネントに対する需要も同時に増加しています。

充電インフラの拡大

充電インフラの拡大は、オンボードチャージャー市場を牽引する重要な要因です。充電ステーションの可用性とアクセスのしやすさは、電気自動車の実用性と魅力を決定する上で極めて重要です。政府や民間企業は、公共の充電ステーションや家庭用充電ソリューションを含む充電インフラの開発に多額の投資を行っています。これは、電気自動車購入者の主な懸念事項のひとつを軽減するだけでなく、電気自動車の長期的な可能性に対するコミットメントの証でもあります。急速充電ステーションを中心とした充電ステーションのネットワークの拡大は、電気自動車の充電エコシステムに不可欠な要素であるため、オンボードチャージャー市場に直接的な影響を与えています。

オンボードチャージャー業界のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析を提供し、2024年から2032年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、市場を電力、車両タイプ、推進タイプ、流通チャネルに基づいて分類しています。

電力別内訳:

11kW未満

11kW~22kW

22kW超

11kW~22kWが市場シェアの大半を占める

このレポートでは、電力別に市場を詳細に分類し、分析しています。これには、11kW未満、11kWから22kW、22kW超が含まれます。レポートによると、11kWから22kWが最大のセグメントを占めています。

11kWから22kWのセグメントは、充電速度と家庭用および公共の充電インフラとの互換性の最適なバランスを実現しているため、最大の市場シェアを占めています。プレミアムな消費者向け自動車、小型商用車、一部の高性能EVなど、幅広い車両に対応しています。さらに、11 kWから22 kWの充電器は、より出力の低い充電器と比較して充電時間を大幅に短縮し、より高出力のオプションに必要な大規模なインフラや電力需要も必要としません。また、都市環境や、急速充電ステーションに常にアクセスできないユーザーにも特に適しています。

11kW未満のセグメントは、特に個人および家庭用EVを対象とした消費者向けセグメントです。これらの充電器は、コスト効率と家庭用充電設備との互換性が重視されるコンパクトEVやミッドレンジEVで一般的に使用されています。さらに、11kW未満の充電器は、特別なインフラを必要とせずに充電速度とエネルギー効率のバランスが取れるため、夜間充電に最適です。

22kW以上の充電器は、高性能で高級なEV、および業務用や大型のEV向けです。急速充電用に設計されており、頻繁に、または短時間での充電が必要な車両のダウンタイムを大幅に削減します。さらに、急速充電が重要な機能である業務用車両、公共交通機関、および高級消費者向け車両にも適しています。

車両タイプ別内訳:

乗用車

バス

バン

中型および大型車両

ボート

その他

乗用車が業界で最大のシェアを占める

車両タイプ別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、乗用車、バス、バン、中型および大型車両、ボート、その他が含まれます。レポートによると、乗用車が最大の市場シェアを占めています。

乗用車セグメントは、個人消費者によるEVの普及により、最大の市場シェアを占めています。小型車から高級セダンまで、さまざまな車両が含まれ、消費者の多様な好みやニーズに対応しています。さらに、環境意識の高まり、政府による有利な政策、電気自動車技術の進歩により、電気自動車がより身近で魅力的なものとなり、市場の成長に貢献しています。また、メーカー各社は航続距離、性能、価格の面で改善された電気自動車を次々と投入しており、これが市場の成長をさらに後押ししています。

バス部門は、公共交通機関と自家用交通機関の両方に利用されています。 都市や大都市圏では、排出ガスや騒音公害の削減を目指す都市が増えているため、電気バスがますます普及しています。 バスのオンボードチャージャーは、通常、素早いターンアラウンドタイムを確保し、業務効率を維持するために、より高い電力容量を備えています。

バンセグメントは、主に商用車や業務用車両、例えば配達用バンやサービス車両などに利用されています。 バンのオンボードチャージャーは、充電速度とエネルギー効率のバランスを考慮して設計されています。 これらの車両は通常、頻繁に充電が必要ですが、走行距離は短いためです。 さらに、電子商取引の増加傾向とそれに伴う効率的なラストマイル配送ソリューションの必要性も、市場の成長を後押ししています。

中型および大型車両セグメントには、トラック、貨物自動車、大型商用車など、さまざまな車両が含まれます。 輸送および物流業界にとって、二酸化炭素排出量と運用コストの削減はますます重要視されており、このセグメントは極めて重要です。 これらの車両に搭載される充電器は、より大きなバッテリー容量と急速充電の需要に対応するために高出力です。

船舶セグメントは、海上輸送の電動化に焦点を当てています。小型のレジャー用船舶から大型の商業用および旅客船まで、さまざまな船舶が含まれます。さらに、特に湖や沿岸地域などの環境に敏感な地域では、排出ガスや騒音を低減する必要性が高まっており、市場の成長に好影響を与えています。

推進方式別の内訳:

バッテリー電気自動車(BEV)

プラグインハイブリッド電気自動車(PHEV)

バッテリー電気自動車(BEV)が市場をリードするセグメント

本レポートでは、推進タイプ別の市場の詳細な内訳と分析を提供しています。これには、バッテリー電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)が含まれます。レポートによると、バッテリー電気自動車(BEV)が最大のセグメントを占めています。

バッテリー電気自動車(BEV)セグメントが最大の市場シェアを占めているのは、完全電気自動車の人気と普及が拡大しているためである。バッテリーのみで駆動するBEVは、エネルギー需要を管理するために効率的で信頼性の高い車載充電システムを必要とする。さらに、環境への配慮、運用コストの低減、航続距離と性能の向上といった理由から、BEVに対する消費者の好みが強まっていることも市場の成長に寄与しています。この他にも、ゼロエミッション車(ZEV)を推進するさまざまな政府の奨励策や規制の実施も市場の成長に好影響を与えています。さらに、BEVの所有の利便性と実用性を継続的に高めているEVインフラの拡大と充電システムの技術革新も市場の成長を促進しています。

プラグインハイブリッド車(PHEV)は、内燃エンジンと外部電源に接続して充電可能な電気バッテリーを組み合わせたものです。 柔軟性があり、短距離の移動には電気を使用し、長距離の移動には内燃エンジンを使用できるため、航続距離の不安が軽減されます。 PHEVのオンボードチャージャーは、電気自動車の効率性と有効性を維持するために不可欠です。

流通チャネル別内訳:

OEM

アフターマーケット

流通チャネル別の詳細な内訳と分析も、このレポートで提供されています。これには、OEMとアフターマーケットが含まれます。

OEM(オリジナル・イクイップメント・メーカー)は、新車EVのオンボードチャージャーの主な供給元であり、製造工程でこれらの充電器を車両に直接組み込みます。このセグメントは、自動車メーカーが持続可能な輸送ソリューションへの高まる需要に応えるため、世界的にEVの生産台数が増加していることにより、成長しています。

アフターマーケット部門は、車両の充電機能のアップグレード、交換、または強化を求める既存のEVオーナーのニーズに応えるものです。消費者は、元々の充電器よりも充電速度が速いものや、追加機能を備えたものなど、柔軟に選択することができます。さらに、アフターマーケット部門では、OEM部品がより高価であったり、入手が困難であったりする保証対象外の車両向けのソリューションも提供しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が市場をリードし、オンボードチャージャー市場で最大のシェアを占める

市場調査レポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域が最大の市場シェアを占めているのは、中国、日本、韓国などの国々における電気自動車の急速な普及によるものです。さらに、この地域は電気自動車の技術革新と製造の拠点となっており、技術開発と充電インフラへの多額の投資が行われています。また、アジア太平洋地域には大手電気自動車メーカーやバッテリーメーカーが存在しており、市場の成長に貢献しています。この他にも、地域政府による補助金や規制を通じて電気自動車の普及を促進する支援政策が実施されていることも、市場の成長に好影響を与えています。

北米のオンボードチャージャー市場は、環境への懸念、技術の進歩、政府の奨励策の組み合わせによって牽引されています。さらに、この地域には世界有数の電気自動車メーカーやテクノロジー企業が拠点を構えており、電気自動車の分野で絶えず革新を続けています。これに加えて、クリーンエネルギーの推進と二酸化炭素排出量の削減を目的とした政府の支援政策の実施が市場の成長を後押ししています。

欧州のオンボードチャージャー市場は、厳しい環境規制と二酸化炭素排出量削減に向けた強力な推進力によって牽引されています。さらに欧州連合(EU)は、車両排出量の削減に向けた野心的な目標の設定など、電気自動車の普及を促す政策を率先して実施しています。さらに、持続可能な交通機関への取り組みを反映した効率的で高速な充電ソリューションへの高い需要が、市場の成長を後押ししています。

ラテンアメリカのオンボードチャージャー市場は、都市化の進展と環境問題への意識の高まりを背景に、徐々に成長しています。さらに、持続可能な交通ソリューションへの関心の高まりと、EVインフラへの投資の増加が相まって、市場の成長を後押ししています。これに加えて、大都市の公害に対処するためのよりクリーンな交通手段へのニーズの高まりが、市場の成長を後押ししています。

中東およびアフリカ地域におけるオンボードチャージャー市場は、エネルギー源の多様化と石油への依存度低減に対する関心の高まりが主な要因となっています。さらに、電気自動車イニシアティブを含むスマートシティプロジェクトへの投資の増加が市場成長を促進しています。これに加えて、地域政府による支援政策の実施により、オンボードチャージャーがより入手しやすく手頃な価格になっていることも市場成長の原動力となっています。

主要企業

主要企業は、自社の地位を強化し、電気自動車(EV)の需要の高まりを収益に結びつけるために、さまざまな戦略的行動に積極的に取り組んでいます。 効率性の向上、充電時間の短縮、より幅広い車種との互換性の強化に重点的に取り組みながら、オンボードチャージャー技術の革新と改善を目指して研究開発(R&D)に多額の投資を行っています。さらに、従来の充電器よりも優れた性能を発揮する炭化ケイ素(SiC)や窒化ガリウム(GaN)をベースとする充電器など、高出力充電技術の進歩を先導する企業も複数あります。 また、市場のリーダー企業は、自動車メーカー、テクノロジー企業、エネルギー供給会社との戦略的提携や協力関係を構築し、その影響力を拡大しています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Bel Fuse Inc.

BRUSA Elektronik AG

Delta Energy Systems

Ficosa International SA

innolectric AG

KOSTAL Automobil Elektrik GmbH & Co. KG

Robert Bosch GmbH

Semiconductor Components Industries LLC

Stercom Power Solutions GmbH

STMicroelectronics N.V.

Texas Instruments Incorporated

Toyota Industries Corporation

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

最新ニュース:

2021年1月、Belは、4つの並列に接続された充電ユニットを搭載した双方向BCL25-700-8オンボードチャージャーを発表した。

2020年1月、Innoelectric AGは、炭化ケイ素技術を採用した22kWオンボードチャージャーの展開を完了した。

2022年12月、KOSTALはオンボードチャージャーやその他の電子部品を製造する新しいパワーエレクトロニクス工場の設立を発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のオンボードチャージャー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 出力別市場内訳

6.1 11 kW未満

6.1.1 市場動向

6.1.2 市場予測

6.2 11kW~22kW

6.2.1 市場動向

6.2.2 市場予測

6.3 22kW超

6.3.1 市場動向

6.3.2 市場予測

7 車両タイプ別市場内訳

7.1 乗用車

7.1.1 市場動向

7.1.2 市場予測

7.2 バス

7.2.1 市場動向

7.2.2 市場予測

7.3 バン

7.3.1 市場動向

7.3.2 市場予測

7.4 中型および大型車両

7.4.1 市場動向

7.4.2 市場予測

7.5 ボート

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 推進タイプ別市場

8.1 バッテリー式電気自動車(BEV)

8.1.1 市場動向

8.1.2 市場予測

8.2 プラグインハイブリッド電気自動車(PHEV)

8.2.1 市場動向

8.2.2 市場予測

9 流通チャネル別市場

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A7130

- インペラー式パッカーの世界市場2025:メーカー別、地域別、タイプ・用途別

- Eリキッドの世界市場規模調査:フレーバー別(メンソール、タバコ、デザート、フルーツ&ナッツ、チョコレート、その他)、タイプ別(プレフィルド、ボトル入り)、流通チャネル別、地域別予測:2022-2032年

- 幾何精密測定機器市場2025年(世界主要地域と日本市場規模を掲載):垂直ゴニオメーター、レーザー干渉計、セオドライト、三次元測定機、真円度試験機、その他

- 照射装置のグローバル市場規模は2024年に74億ドル、2034年までにCAGR 5.2%で拡大する見通し

- 飲料用ストローのグローバル市場規模は2022年に258億4,500万ドル、2031年までにCAGR 23.1%で拡大する見通し

- マルチステージ真空エジェクターの世界市場2025:メーカー別、地域別、タイプ・用途別

- ウェーハフレーム市場2025年(世界主要地域と日本市場規模を掲載):6インチ、8インチ、12インチ、その他

- クラウドIAM市場レポート:サービス別(ユーザープロビジョニング、シングルサインオン、アクセス管理、多要素認証、パスワード管理、ディレクトリサービス、ガバナンス・コンプライアンス管理)、導入形態別(パブリック、ハイブリッド、プライベート)、企業規模別(中小企業、大企業)、業種別(BFSI、IT・通信、ヘルスケア、メディア・エンターテイメント、小売、教育、その他)、地域別(2024年~2032年

- テープ裏打ち材の世界市場2025:メーカー別、地域別、タイプ・用途別

- スマート上肢外骨格市場:グローバル予測2025年-2031年

- 光ファイバケーブル試験機の世界市場2025:メーカー別、地域別、タイプ・用途別

- CBDマッサージオイルの世界市場2025:種類別(THCフリー、THC付き)、用途別分析