市場概要

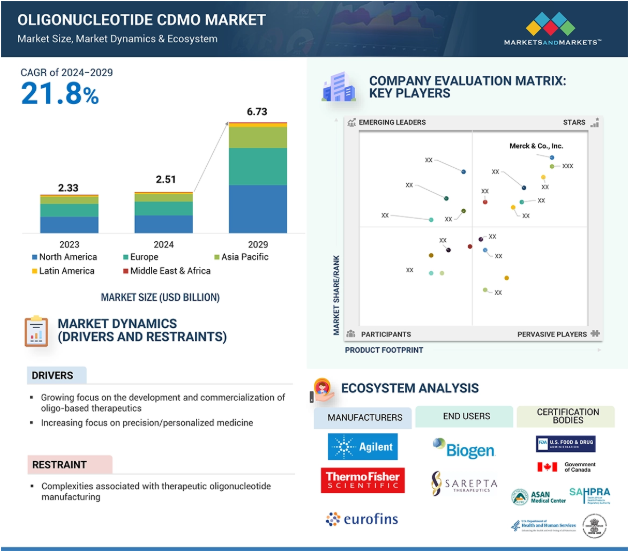

世界のオリゴヌクレオチドCDMO市場は、2023年に23.3億米ドルと評価され、年平均成長率21.8%で堅調に成長し、2024年には25.1億米ドル、2029年には67.3億米ドルに達すると予測されている。オリゴヌクレオチドCDMO市場は、オリゴベースの治療薬の開発と商業化への関心の高まりと、CDMOへの開発と製造のアウトソーシングの増加によって急成長している。精密医療/個別化医療への注目の高まりも市場成長に寄与するとみられる。新興国が提供する機会の増大は、オリゴヌクレオチドCDMO分野の技術革新を加速させている。強固な製品パイプラインは、今後数年間の市場成長に寄与する可能性が高い。

オリゴヌクレオチドをベースとした治療薬の開発と商業化への注目が高まっていることは、オリゴヌクレオチドCDMO市場の大きな推進力となっている。アンチセンス・オリゴヌクレオチド(ASO)、低分子干渉RNA(siRNA)、アプタマーなどのオリゴヌクレオチドは、以前は「治療不可能」だった遺伝子を高い特異性で標的にできることから人気を集めている。このため、RNA干渉メカニズムを利用したインクリシラン(ノバルティス)など、臨床プログラムが急増し、FDAの承認も得ている。

開発・製造受託機関(CDMO)は、これらの治療法の拡張性、複雑性、規制上の要求に対応する上で極めて重要である。例えば、Spinraza(Biogen)のようなオリゴヌクレオチドは、精密な合成とGMPグレードの製造が必要であり、社内チームでは困難である。固相合成やイオン交換クロマトグラフィーなどの高度なプラットフォームを備えたCDMOは、こうした特殊なニーズに対応している。

オリゴヌクレオチドは、固相ホスホラミダイト化学を含む複数の工程を経て合成される。各ステップでは、ヌクレオチド塩基を順次追加していく正確さが要求される。この工程はミスを避けなければならない。治療用オリゴヌクレオチドは、安定性、標的特異性、または送達を向上させるために、しばしばユニークな修飾(例えば、ホスホロチオエートのような骨格修飾やGalNAcのようなコンジュゲート)を必要とし、合成の複雑さを増す。不完全な配列や汚染物質などの不純物は、治療効果や安全性を損なう可能性がある。純度98%以上の達成は標準的であり、高速液体クロマトグラフィー(HPLC)のような大規模な精製工程が必要となる。少量の研究バッチから商業的な量(キログラムのオリゴヌクレオチド)にスケールアップすることは困難であり、インフラの大幅な拡張が必要である。GMP基準を満たし、スケーラブルな生産に対応するための施設の建設やアップグレードには、CDMOにとってかなりの初期費用がかかり、その回収には何年もかかる可能性がある。CDMOはこれらの課題に対処するため、先端技術への投資、プロセスの最適化、効率改善とコスト削減のための革新的ソリューションの開発に注力している。

オリゴは、Cas9酵素を特定のDNA標的配列に導く合成ガイドRNA(sgRNAまたはcrRNA)の設計に使用される。オリゴの正確な配列は、編集プロセスの特異性を決定する。オリゴは、遺伝子機能を研究するためのノックアウトやノックイン変異を作り出すために使用される。CRISPR/Cas9アプリケーションのためのオリゴヌクレオチド(オリゴ)の使用の増加は、オリゴ生産を専門とする開発製造受託機関(CDMO)に大きな機会をもたらしている。 CRISPR/Cas9アプリケーションの成長は、革新性、拡張性、品質へのニーズを特徴とする高成長市場を表している。高度な能力、規制に関する専門知識、柔軟な製造ソリューションを提供することで、これらの需要に適応できるCDMOは、この急速に拡大する分野で成功するのに有利な立場にあります。

オリゴヌクレオチドの製造工程では、固相合成の化学的複雑さと多段階の性質により、大量の有機および水性廃棄物が発生する。オリゴヌクレオチドを組み立てる各サイクルでは、ホスホラミダイト、活性化剤(テトラゾール誘導体など)、アセトニトリルのような溶媒などの試薬が必要となり、有害な副産物が生じる。例えば、大規模な生産施設では、1バッチあたり数百リットルのアセトニトリル廃棄物が発生することがあり、廃棄物管理や、資源節約回収法(RCRA)に概説されているような厳しい環境規制の遵守が課題となる。

水性廃棄物の流れは、残留試薬や精製塩で汚染されていることが多く、排出基準を満たすためには逆浸透やイオン交換のような高度な処理プロセスが必要となる。このため、運転コストが増加し、拡張性が制限される。環境基準への不適合による製造拠点の閉鎖などの事例は、CDMOにとっての規制リスクを浮き彫りにしている。さらに、有機溶媒の廃棄や処理には高いエネルギー消費が伴うため、運営効率がさらに悪化する。

オリゴヌクレオチドCDMO市場は、多くの利害関係者による複雑なエコシステムの中で運営されており、それぞれがオリゴヌクレオチドCDMOの開発と導入において重要な役割を果たしている。このエコシステムには、オリゴヌクレオチドCDMOサービスプロバイダー、規制機関、エンドユーザーが含まれる。市場の有力企業には、多様な製品ポートフォリオ、強力なグローバル販売網、マーケティング網を持つ数年前から操業している企業が含まれる。

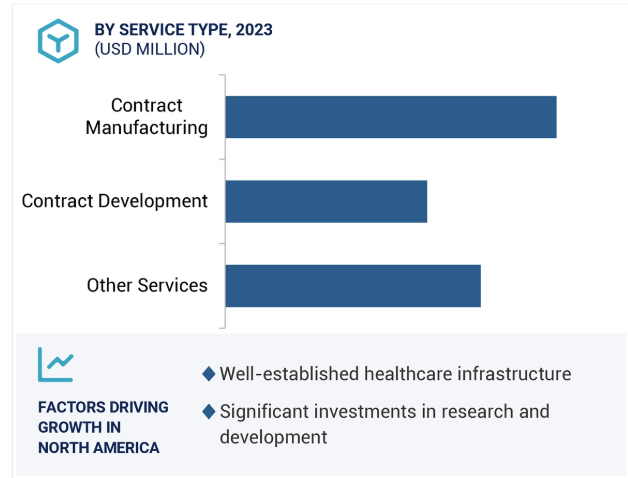

サービスの種類別では、市場は開発受託、製造受託、その他のサービスに区分される。2023年の市場は、受託製造部門が支配的であった。オリゴヌクレオチドCDMO市場における受託製造の優位性は、先進的な固相およびハイブリッド相の化学物質を用いた複雑でスケーラブルな合成要求に対応する能力に起因する。専門のCDMOは厳しいcGMP基準を満たす専門知識を提供し、治療用途に必要な高純度オリゴヌクレオチドの生産を可能にする。オリゴヌクレオチドをベースとする医薬品のパイプラインが増加していることに加え、自社製造には高いコストと技術的な課題があるため、バイオ製薬企業はアウトソーシングに舵を切っている。さらに、CDMOは最先端の分析、自動化、プロセスの最適化を活用し、臨床および商業生産規模にわたって一貫した収量、品質、市場投入までの時間短縮を保証している。このようなアウトソーシング・モデルは、規制遵守を確実にし、オペレーショナル・リスクを最小化することで、市場での地位をさらに強固なものにしている。

受託製造の種類別セグメントでは、臨床段階と商業段階に分けられる。商業段階がオリゴヌクレオチドCDMO市場を支配しているのは、承認されたオリゴヌクレオチドベースの治療薬の数が増加していることと、大規模生産での採用が増加しているためである。この段階では、厳格なcGMP基準や規制の枠組みを遵守しながら、大量生産需要に対応する高度な製造能力が必要とされる。商業規模の製造を専門とするCDMOは、連続合成プラットフォームや自動精製システムなどの最先端技術を活用し、バッチの一貫性、拡張性、コスト効率を確保している。さらに、サプライチェーンの信頼性や承認後のライフサイクル管理など、商業生産には高い経済的リスクが伴うため、バイオ製薬企業は、市場投入可能な製品に合わせた実証済みの専門知識と堅牢なインフラを持つCDMOとの提携を進めている。

地域別に見ると、オリゴヌクレオチドCDMO市場は北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカに区分される。北米は世界のオリゴヌクレオチドCDMO市場を支配しており、予測期間中も主導的な市場シェアを維持すると予測されている。

北米がオリゴヌクレオチドCDMO市場を席巻したのは、大手バイオ医薬品企業、最先端の研究機関、医薬品開発のイノベーションを促進する先進的な規制枠組みが強力に存在するためである。ハイスループット合成・精製技術を備えた最先端の製造施設を含む強固なインフラが、大規模かつ高純度のオリゴヌクレオチド製造を支えている。さらに、北米の有利な知的財産権法、資本へのアクセス、FDAの強力な規制支援により、オリゴヌクレオチド療法の迅速な承認スケジュールと市場参入が可能となる。この地域はまた、高度に熟練した労働力と確立されたサプライチェーンの恩恵を受けており、臨床および商業生産の両段階における業務効率と品質管理が保証されています。

主要企業・市場シェア

2024年7月、Agilentは、生物製剤、高活性医薬品成分、および標的治療薬のその他の分子を製造するCDMOであるBIOVECTRAを買収しました。この買収により、アジレントはオリゴヌクレオチドとCRISPR治療薬に特化したCDMOを強化した。

2023年2月、契約に従い、Thermo Fisher Scientific社はElektrofi社の超高濃度皮下注製剤の製造をサポートした。

オリゴヌクレオチドcdmo市場の主要企業は以下の通り。

Bachem (Switzerland)

Thermo Fisher Scientific Inc. (US)

Agilent Technologies, Inc. (US)

EUROAPI (France)

ST Pharm (South Korea)

Kaneka Eurogentec S.A. (Belgium)

Ajinomoto Co., Inc. (Japan)

Aurigene Pharmaceutical Services Ltd. (India)

Syngene International Limited (India)

PolyPeptide Group (Switzerland)

WuXi AppTec (China)

EUROAPI (France)

Eurofins Scientific (Luxembourg)

GenScript (US)

Lonza (Switzerland)

Danaher Corporation (US)

【目次】

はじめに

27

研究方法論

31

要旨

43

プレミアムインサイト

47

市場概要

51

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- オリゴベースの治療薬の開発と商業化への注目の高まり- 開発・製造受託の利点- 精密医療/個別化医療への注目の高まり- 技術の進歩 RESTRAINTS- 治療用オリゴヌクレオチド製造に伴う複雑さ OPPORTUNITIES- CRISPR-Cas9アプリケーションにおけるオリゴの使用の増加 CHALLENGES- 持続可能で環境に優しいサプライチェーンの欠如

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 サプライチェーン分析

5.5 バリューチェーン分析

5.6 エコシステム分析 エコシステムにおける役割

5.7 主要技術分析 主要技術- プロセス技術 主要技術- 精製、分析、品質管理技術 主要技術- その他技術 隣接技術- 3Dプリンティング

5.8 価格分析 オリゴヌクレオチドcdmoサービスの主要プレーヤー平均販売価格(地域別)(定性

5.9 2024-2025年の主要会議・イベント

5.10 規制情勢 規制機関、政府機関、その他の組織の規制枠組み

5.11 ポーターの5つの力分析 競争の程度 供給者の交渉力 買い手の交渉力 代替品の脅威 新規参入の脅威

5.12 オリゴヌクレオチドcdmoサービスの購買プロセスにおける主要ステークホルダーと購買基準

5.13 主要な購買基準

5.14 投資と資金調達のシナリオ

5.15 AI/遺伝子AIがオリゴヌクレオチドcdmo市場に与える影響

オリゴヌクレオチドcdmo市場、サービス種類別

79

6.1 導入

6.2 受託製造 – 柔軟でスケーラブルな製造施設が市場成長を促進 臨床段階 – オリゴヌクレオチドベースの治療薬に対する需要の高まりが市場を牽引

6.3 市場成長を支える製造リスクの軽減に注力する受託開発

6.4 その他のサービス

オリゴヌクレオチドcdmo市場:種類別

93

7.1 導入

7.2 アンチセンスオリゴヌクレオチド特有の開発・製造要件がcdmoに支持され市場成長を牽引

7.3 治療応用における低分子干渉RNAの可能性が市場成長を牽引する

7.4 その他のオリゴヌクレオチド

オリゴヌクレオチドcdmo市場、用途別

102

8.1 はじめに

8.2 治療用途 オリゴヌクレオチドベースの治療薬への需要の高まりが市場成長を牽引

8.3 研究用途 医薬品開発を進めるためのシーケンスにおけるオリゴの使用が成長を支える

8.4 診断用途 分子診断やIVDにおける用途の拡大が市場を牽引

オリゴヌクレオチドcdmo市場:エンドユーザー別

111

9.1 導入

9.2 製薬・バイオテクノロジー企業 オリゴヌクレオチド医薬品パイプラインへの投資増が市場成長を支える

9.3 診断企業は個別化診断の成長で市場成長を促進する

9.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 9273