市場規模

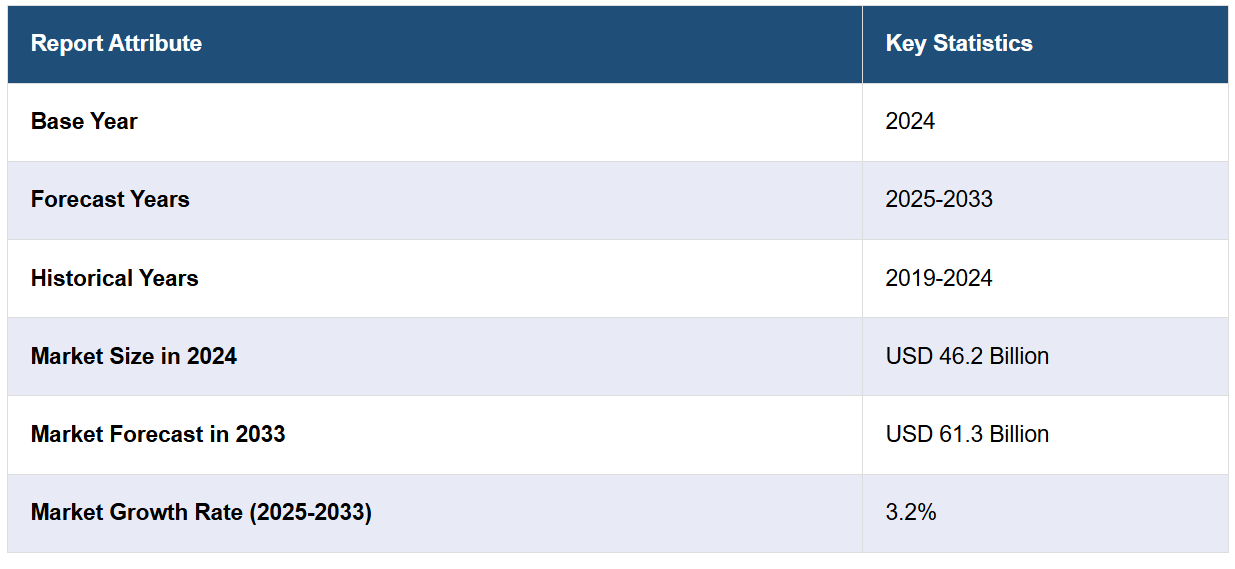

2024年のグローバルオフショア支援船市場規模はUSD 462億ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 613億ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)3.2%で成長すると予測しています。アジア太平洋地域は現在市場を支配しており、2024年に25%を超える市場シェアを占めています。市場を牽引する主な要因には、再生可能エネルギー源への重点化により増加するオフショア風力発電プロジェクト、オフショア探査・生産の拡大、老朽化した艦隊の近代化が進むことが挙げられます。

世界的なエネルギー需要の増加に伴い、オフショア支援船市場はオフショア探査・生産活動、特に石油・ガス部門の拡大に牽引されています。例えば、2024年7月、インドの石油相は、ウルジャ・ヴァルタ会議において、同国の石油・ガス探査に$100億ドルの投資の可能性を強調しました。同相は、インドの堆積盆地の10%しか探査されていない現状を指摘し、2024年末までにこの割合を16%に引き上げることで、エネルギー自立の強化を目指す方針を示しました。オフショア風力発電プロジェクトの拡大も、専門船舶の需要を後押ししています。過酷な海洋環境での効率的な物流と支援の必要性は、OSVの採用をさらに促進しています。ダイナミックポジショニングシステムや燃料効率の良い設計などの技術革新は、運用信頼性とコスト効率を向上させ、投資を誘引しています。安全性と環境規制への規制当局の重点は、設備のアップグレードと近代化を推進しています。

米国オフショア支援船市場は、特にメキシコ湾におけるオフショア石油・ガス探査活動の増加に牽引されています。例えば、2024年9月、タロス・エナジーはメキシコ湾のイーウィング・バンク953井で、推定回収可能資源量が15~25百万バレル相当(MMBoe)の石油・ガスを大規模に発見したと発表しました。再生可能エネルギー目標に沿ったオフショア風力発電プロジェクトへの投資増加は、高度なOSVの需要を創出しています。船舶設計における技術革新(ダイナミックポジショニングやハイブリッド推進システムなど)は効率性と信頼性を向上させ、採用を促進しています。エネルギー自立の推進と厳格な安全・環境規制は、近代化と艦隊のアップグレードをさらに後押ししています。さらに、オフショア建設・維持管理活動における効率的な物流と支援の必要性は、米国市場におけるOSVの需要拡大に寄与しています。

オフショア支援船市場動向:

オフショア探査・生産活動の増加

オフショア探査・生産活動は、世界的なエネルギー需要の増加に対応するため拡大しています。さらに、陸上資源の枯渇により、オフショアサイトからの炭化水素の探査・採掘が拡大しており、市場成長を後押ししています。オフショア探査は、困難な立地や遠隔地に存在する未開発資源へのアクセスを可能にします。業界報告書によると、オフショア探査の増加に伴い、オフショア支援船(OSV)の需要が急増しており、2027年までにグローバルなOSV艦隊が15%増加すると予測されています。OSVは、オフショアプラットフォームへの人員、設備、資材の輸送を擔い、効率的な運営と継続的な生産を保証する重要な役割を果たしています。また、地震調査、掘削、海底建設などの活動も支援しています。

オフショア風力発電プロジェクトの増加

再生可能エネルギー源への需要増加を背景に、オフショア風力発電プロジェクトの数が急増しており、ポジティブな市場環境が形成されています。WINDExchangeの報告によると、2023年までに大西洋沿岸で4つの固定式オフショア風力発電プロジェクトが承認され、そのうち2つが既に稼働中で、複数プロジェクトが開発中です。オフショア風力発電所は、より強くて安定した風速を活かし、高いエネルギー生産量を達成できます。OSVは、これらの風力発電所の建設と維持管理に不可欠で、陸上組み立て現場から海上への風力タービン部品の輸送、設置支援、基礎工事、メンテナンス・修理サービスを提供しています。さらに、多くの国が再生可能エネルギー目標の達成と二酸化炭素排出量の削減のためOSVを活用しており、市場にポジティブな影響を与えています。

老朽化艦隊のアップグレード加速

現在運用中のOSV艦隊の相当な割合は、長年運用されている老朽化した船舶で構成されています。例えば、米国沿岸警備隊の報告によると、米国艦隊のOSVの30%以上が25年以上経過しています。運航会社は、新造船や技術的に先進的な船舶への投資を通じて艦隊の近代化に注力しています。これらの更新されたOSVは、燃料効率の向上、排出量の削減、安全機能の強化、および優れた運用能力を提供します。これにより、艦隊の近代化は厳格な環境規制を満たしつつ、オフショア運用の効率を向上させます。その結果、船主とオペレーターは、競争力を維持し、現在の業界基準に準拠し、持続可能性とイノベーションを促進するため、古い船舶を先進的なOSVに置き換えています。

オフショア支援船業界のセグメンテーション:

IMARC Groupは、グローバルなオフショア支援船市場レポートにおいて、各セグメントの主要な動向分析を提供し、2025年から2033年までのグローバル、地域、国別の予測を掲載しています。当社のレポートは、タイプ、水深、燃料、サービスタイプ、アプリケーションに基づいて市場を分類しています。

タイプ別分析:

アンカーハンドリング・トローリング・サプライ船

プラットフォームサプライ船

高速サプライ・インターベンション船

多目的サービス船

その他

アンカーハンドリング・トローリング・サプライ船は、2024年に約32.3%の市場シェアを占め、市場をリードしています。アンカーハンドリング・トローリング・サプライ・シップは、アンカーの管理、リグの牽引、オフショア作業における多様な任務を遂行するための頑強で適応性の高い船舶です。強力なウィンチ、トローリングピン、sternローラーを装備しており、重いアンカーチェーンや係留ラインを正確に扱うことが可能です。この役割において、オフショアドリリングリグの設置、移動、回収を支援します。さらに、オフショア施設に対する静的定位支援を重要な作業中に提供します。

水深別分析:

浅水域

深水域

2024年時点で、浅水域が市場シェアの約60.8%を占めています。浅水域向けオフショア支援船(OSV)は、沿岸地域、大陸棚、その他の比較的浅いオフショア領域でのオフショア活動支援を目的として設計されています。コンパクトな寸法、浅い喫水、高い操縦性により、水深が限られインフラが整備されていない区域へのアクセスが可能です。さらに、浅水域ではOSVは探査、掘削、井戸メンテナンス、海底建設などの活動を支援する重要な役割を果たします。人員や機材の輸送、オフショアプラットフォームへの物資供給、陸上基地と浅水域施設間の貨物移動を支援します。

燃料別分析:

燃料油

LNG

燃料油は2024年に約74.5%の市場シェアを占め、市場をリードしています。燃料油は、原油の精製から得られる粘度の高い液体石油製品です。OSVを含む多様な海洋アプリケーションで燃料源として広く利用されています。これらの船舶は、推進力と船内システムの運転に必要な動力を生成するために、燃料油を燃料とする内燃機関を採用しているためです。その結果、燃料油を動力源とするOSVは信頼性が高く、長距離航海やオフショア作業に特に適しています。

サービス種類別分析:

技術サービス

検査・調査

乗組員管理

物流・貨物管理

錨操作・地震探査支援

その他

技術サービス型オフショア支援船(OSV)は、高度な技術と熟練した乗組員を装備した専門船舶で、オフショア環境における多様な技術作業を支援するために設計されています。これらの船舶は、石油・ガスプラットフォーム、海底設備、パイプライン、水中構造物などのオフショアインフラの設置、維持、修理において重要な役割を果たしています。さらに、これらの船舶は、重機材の吊り上げや水中プロジェクトにおけるダイビング支援など、オフショア建設・エンジニアリング作業を支援します。

検査・調査用OSVは、オフショア検査、調査、データ収集活動を行うために特別に装備されています。これらの船舶には、測量機器、遠隔操作車両(ROV)、各種検査ツールが搭載されており、水深測量、環境評価、地質工学調査、パイプライン評価などの作業を可能にします。

乗組員管理 OSVは、オフショア活動に従事する人員の宿泊施設と物流支援を提供する目的で設計されています。これらの船舶は浮体式居住施設として機能し、オフショア作業員の作業シフト中の宿泊施設と必要な支援を提供します。

物流と貨物管理サービスは、計画、輸送、貨物の取り扱いを含む効率的かつ適切な配送を確保します。これには在庫管理、貨物の積み下ろし、サプライチェーンの調整が含まれます。グローバル貿易の拡大に伴い、効率的な物流ソリューションの需要が高まっています。IoTや自動化などの先進技術が精度向上と遅延削減のために increasingly 採用されています。これらのサービスは、オペレーション効率を維持し、国際貿易の増加する需要に対応するために不可欠です。

アンカーハンドリングと地震探査支援サービスは、オフショア探査と海洋建設において不可欠です。これには、船舶、リグ、プラットフォームのアンカーの展開と管理、資源探査のための地震探査支援が含まれます。石油・ガス探査への注目が高まる中、これらのサービスの需要が増加しています。高度な設備と訓練を受けた人材は、作業中の精度と安全性を確保し、オフショア活動の効率化と環境影響の最小化に貢献しています。

用途別分析:

石油・ガス用途

オフショア用途

石油・ガス分野は、2024年に約78.9%の市場シェアを占め、市場をリードしています。石油・ガス業界におけるOSV(オフショア支援船)の活用が、オフショア探査、生産、輸送活動を支援する目的で増加していることが、市場拡大を後押ししています。これらの船舶は、オフショア石油・ガスプロジェクトのライフサイクル全体において不可欠な役割を果たしています。探査段階では、OSVは地震探査を支援し、探査チームや機材を遠隔のオフショア地点へ移動させる役割を果たします。また、探査船やプラットフォームへの資材や物資の供給を通じて物流支援を提供します。生産段階では、OSVはオフショア掘削リグ、生産プラットフォーム、浮体式生産施設への人員、機材、物資の輸送に不可欠です。

地域別分析:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

2024年、アジア太平洋地域は25%を超える最大の市場シェアを占めました。アジア太平洋地域は、豊富なオフショア埋蔵量のため、最大の市場シェアを維持しています。さらに、再生可能エネルギー源への関心の高まりが、この地域の市場成長を後押ししています。これと並行して、港湾支援や物流サービスにおけるOSVの需要増加が、市場発展をさらに促進しています。さらに、エネルギー需要の急増により推進されるオフショア探査・生産活動の拡大が、アジア太平洋地域の市場成長を加速させています。

主要地域別ポイント:

北米オフショア支援船市場分析

北米のオフショア支援船市場は、オフショア石油・ガス活動の拡大と再生可能エネルギープロジェクトの増加を背景に、堅調な成長を遂げています。米国エネルギー省が2030年までに30GWのオフショア風力発電容量を達成する目標は、特に建設、維持管理、物流支援向けのOSV需要を大幅に増加させています。メキシコ湾は、活発な石油掘削リグの集中地域として、高度なOSVの需要を促進する重要な拠点 remains. カナダのオフショアプロジェクト、特に大西洋地域でのプロジェクトが地域需要を後押ししています。ハイブリッド動力船やダイナミックポジショニングシステムは、厳格な環境規制への対応を目的として採用が進んでいます。再生可能エネルギーの促進と国内エネルギー自立を推進する政府政策が、成長機会をさらに拡大しています。デジタルナビゲーションやエネルギー効率の高い設計といった先進技術が、地域OSV市場を変革し、運用効率と持続可能性を向上させています。

米国オフショア支援船市場分析

2024年、米国は北米市場の88.90%を占めました。米国のオフショア支援船(OSV)市場は、オフショア石油・ガス活動の高まりとオフショア風力発電プロジェクトの拡大により成長しています。米国エネルギー省によると、同国は2030年までに30GWのオフショア風力発電容量の設置を計画しており、これによりOSVの需要が増加する見込みです。メキシコ湾でのオフショア掘削も拡大を促進しており、2023年には570基を超える石油掘削リグが稼働していると推定されています。市場リーダーはTidewaterとEdison Chouest Offshoreで、技術的に高度な船舶を強調しています。国内供給と輸入削減への行政圧力、および再生可能エネルギープロジェクトを促進するすべての連邦政策が追加の成長を後押ししています。市場が求める厳しい環境基準を満たすハイブリッド動力船舶とダイナミックポジショニングシステムが注目されています。

欧州オフショア支援船市場分析

欧州のOSV市場は、地域の積極的な再生可能エネルギー目標とオフショア油田開発を背景に拡大しています。WindEuropeの報告によると、2023年に欧州のオフショア風力発電設備容量は3.8GWで新記録を樹立しました。OSV需要は英国とドイツが牽引しています。例えば、英国は最新の予算で再生可能エネルギーインフラ整備にUSD 232億ドル以上を計上したと産業報告書が指摘しています。主要なプレイヤーが取り組む動きには、マースク・サプライ・サービスとDOFグループが低排出量で燃料効率の良い船舶の革新を推進する取り組みが含まれます。欧州連合のグリーン shipping ソリューションを求める規制により、OSVは後押しされています。これにより、ハイブリッドや電気推進のOSVが日増しに人気を集めています。ナビゲーションと安全性のデジタル化という成長トレンドは、その運用効率を向上させ、欧州のOSV市場シェアを拡大しています。

ラテンアメリカ オフショア支援船市場分析

ラテンアメリカのOSV市場は、ブラジルとメキシコを中心にオフショア石油・ガス事業の拡大により拡大しています。国家石油庁(ANP)は、2024年にオフショア石油ブロックの入札は予定されていないが、2025年に新たな入札通知が発表されると報告しています。これは、2023年12月に国家エネルギー政策評議会が今後の入札サイクルにおける地元コンテンツ規則を定める新たなガイドラインを設定したためです。VALOR INTERNACIONALが報じました。しかし、ANPが2023年12月に実施した入札では、リオグランデ・ド・スル州南部のペロタス盆地に165の深海区域が提示されました。ペトロブラスは29のブロックを確保し、シェルとCNOOCも入札に参加しました(OGJ)。2023年12月の入札は、ブラジルがオフショア探査活動を拡大し続ける中、同国のオフショア支援船(OSV)の需要を既に後押ししています。

中東・アフリカオフショア支援船市場分析

地域におけるオフショア掘削の増加と、オフショア再生可能エネルギーへの地域投資が、中東・アフリカOSV市場を形成しています。国際再生可能エネルギー機関(IRENA)の推計によると、2030年までにアラブ首長国連邦(UAE)はオフショア風力発電容量3GWを整備し、これによりOSVの需要が増加すると見込まれています。地域内では、アンゴラやナイジェリアなどのアフリカ諸国が約60%の地域オフショア石油生産を支配しています。主要企業にはTopaz Energy and Logisticsなどが挙げられ、地域需要に対応した専門船舶を提供しています。グリーン技術と海洋イノベーションを促進する政府政策が持続可能な成長曲線を支えています。この地域におけるOSVのトレンド変化は、再生可能エネルギープロジェクトへの多角化が業界ダイナミクスに大きな転換をもたらしています。

競合状況

主要な製造メーカーは、最新技術を搭載した船舶で艦隊の近代化を継続的に進めています。現代のOSVは、オフショア作業の進化するニーズに対応するため、燃料効率の向上、環境配慮、最先端設備の搭載を特徴としています。さらに、多くの企業が検査・調査サービス、海底作業、再生可能エネルギー支援など、サービス範囲を拡大しています。また、複数の企業は持続可能性と環境配慮型実践に重点を置き、クリーン燃料の使用、再生可能エネルギーソリューションの採用、環境意識の高い運営の促進など、具体的な措置を講じています。さらに、主要な製造メーカーは、船舶の能力向上と運営効率の改善を目的とした研究開発(R&;D)にリソースを投入しています。

本報告書は、市場における競争環境の包括的な分析を提供しています。主要な企業の詳細なプロファイルも掲載されています。市場における主要なプレイヤーの一部は以下の通りです:

Bourbon

Grupo CBO

Gulfmark

Havila

Maersk

Seacor Marine

SIEM Offshore

Solstad

Swire

Tayrona Offshore

Tidewater

Vroon Group

最近の動向:

2024年12月:ジオクイップ・マリンは、同社のクラスに属する供給船から地質工学サービスプラットフォームへ改装されたジオクイップ・シルブレッタを新造船として追加しました。同船は、北欧沿岸でのオフショア用途向けエネルギープロジェクトの大半を遂行するため、最大級のドリルリグGMTR150の設置を2025年春までに完了する予定です。

2024年11月: Bourbon Logisticsは、ナミビアの石油・ガスオペレーターから6ヶ月間の探査キャンペーン向けの完全統合型物流契約を授与されました。契約には貨物輸送、物流拠点サービス、海洋サービスが含まれます。プロジェクト期間中、50名の従業員が雇用され、そのうち96%がナミビア人です。

2024年9月:マースク・サプライ・サービスは、セノバス・エナジーから新たなフィールドサポート船の契約を獲得しました。ポーランドのクリストS.A.で建造され、2027年に引き渡される予定の110メートル級のDP3氷級船は、カナダ沖のホワイトローズ油田での操業を支援します。

2024年8月:ハヴィラ・シッピングは、ピーターソン・デン・ヘルダーからプラットフォーム供給船「ハヴィラ・ボルグ」の契約を獲得しました。契約金額は非公開で、2井戸分の200日間の作業が対象で、さらに8井戸分のオプションが付いています。作業は2週間以内に開始される予定です。

2023年4月:Bourbon Marine &; Logisticsは、ガイアナの企業であるTethys Marine &; Logisticsとの提携を発表しました。この提携により、両社は最新の現地調達規則に完全に準拠し、ガイアナ初のオフショア支援船の地元運営事業者となることが可能になりました。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバルオフショア支援船市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場分類

6.1 アンカーハンドリング・トローリング・サプライ船舶

6.1.1 市場動向

6.1.2 市場予測

6.2 プラットフォームサプライ船舶

6.2.1 市場動向

6.2.2 市場予測

6.3 迅速供給介入船

6.3.1 市場動向

6.3.2 市場予測

6.4 多目的サービス船

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 水深別市場分類

7.1 浅水域

7.1.1 市場動向

7.1.2 市場予測

7.2 深海

7.2.1 市場動向

7.2.2 市場予測

8 燃料別市場分類

8.1 燃料油

8.1.1 市場動向

8.1.2 市場予測

8.2 LNG

8.2.1 市場動向

8.2.2 市場予測

9 サービス種類別市場分類

9.1 技術サービス

9.1.1 市場動向

9.1.2 市場予測

9.2 検査・調査

9.2.1 市場動向

9.2.2 市場予測

9.3 乗組員管理

9.3.1 市場動向

9.3.2 市場予測

9.4 ロジスティクス・貨物管理

9.4.1 市場動向

9.4.2 市場予測

9.5 アンカーハンドリングと地震探査支援

9.5.1 市場動向

9.5.2 市場予測

9.6 その他

9.6.1 市場動向

9.6.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A2126