市場概要

眼外傷装置の世界市場規模は2024年に35億米ドル。同市場は、2025年の36億ドルから2034年には56億ドルへと、年平均成長率4.9%で成長する見込みです。眼外傷症例の増加と眼外傷治療や早期診断に対する意識の高まりが市場の成長に寄与しています。

眼外傷装置分野の成長を促進する主な要因は、外傷による眼の損傷率の増加です。事故、スポーツ活動、日常業務、ある人が別の人に対して行う暴力行為などに起因する目の損傷は、角膜擦過傷、眼球破裂、あるいは手術が必要な眼窩骨折につながります。このような眼の傷害現象は、機敏な方法で投与でき、眼の合併症に外科的環境で対処できる外傷装置の市場を生み出しました。

世界保健機関(WHO)の報告書はこのギャップを証明しており、世界中で約22億人が遠距離であれ近距離であれ視力障害に悩まされていると報告しています。

医療アクセスの改善と公衆衛生キャンペーンにより、多くの国で眼外傷に対する意識が高まっています。このような取り組みは、永久的な視力低下を防ぐために早期診断を重視しています。これが眼外傷装置市場の大きな成長につながっています。また、医療施設の発達により、眼外傷の早期診断が可能になり、眼疾患の効果的な治療管理に役立っているため、視力障害の可能性が低くなっています。迅速な介入は患者の状態を改善すると同時に、精密な診断・治療装置の必要性を高め、市場の需要増加をもたらしています。

眼外傷装置には、眼外傷の検査、治療、管理に使用されるさまざまな器具や装置が含まれます。超音波装置、眼球構造を修復する手術器具、保護装置などの装置は、眼球のさらなる損傷を防ぐために臨床と救急の両方の場面で使用されます。

眼外傷装置市場の動向

技術の進歩により、眼外傷の診断、治療、管理にこれらの装置が役立つため、市場は拡大傾向にあります。

光干渉断層計(OCT)や超音波生体顕微鏡(UBM)などの画像診断ツールの採用は、外傷やその他多くの眼球構造の明瞭な描写に役立つため増加しています。

さらに、微小切開技術や硝子体手術に使用される器具の進歩により、術後合併症が少なく回復が早い、より簡単な手術が可能になりました。

さらに、重度に損傷した組織の修復を促進する生分解性眼球足場や人工角膜のような、スマート眼球インプラントや生物工学的材料の使用が普及しています。さらに、遠隔地や緊急事態の場合に即時診断を提供し、早期治療に役立つ携帯型ポイントオブケア診断装置の採用が増加しています。

眼外傷装置市場の分析

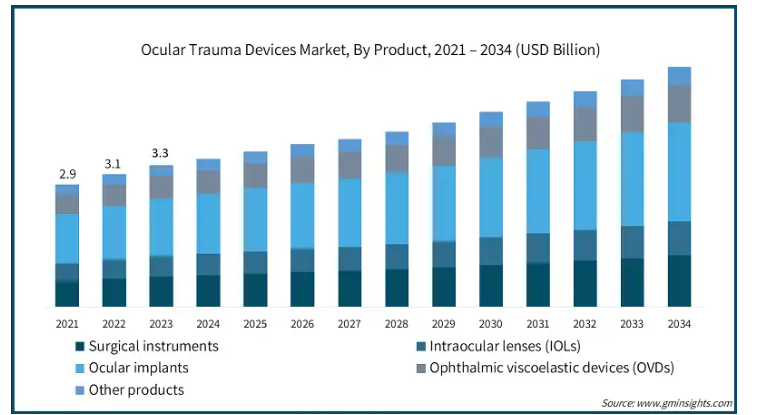

2021年の世界市場規模は29億米ドル。翌年には31億米ドルに微増し、2023年にはさらに33億米ドルに上昇しました。製品別では、手術器具、眼内レンズ(IOL)、眼インプラント、眼用粘弾性装置(OVD)、その他の製品に区分されます。

眼インプラント分野は2024年に40.6%のシェアを占め、市場を支配しています。眼球外傷がさらに進行し、眼球破裂、網膜裂孔、無水晶体症などの構造的損傷を受けると、人工水晶体や人工網膜などの二次装置を組み込む必要があります。このような外傷症例の増加により、外傷管理の重要な補助として眼インプラントの需要が大幅に増加しています。

ハイドロキシアパタイトや多孔性ポリエチレン微粒子のような生体適合性材料の導入とともに、眼内レンズ(IOL)やオーダーメイドインプラントの品質向上により、合併症のリスクが低下し、視覚リハビリテーションが強化されたため、眼外傷の最も困難な症例では眼インプラントが好まれています。

一時的な装置や何度も行わなければならない外科手術とは異なり、眼インプラントは、視力と構造的支持に対する永続的で確実な治療法を提供します。外傷インプラントは、重大な外傷を負った患者の機能的・審美的転帰を向上させるという点で、最も有利な選択肢となっています。

眼外傷装置市場は、用途別に外傷手術、網膜剥離、白内障手術、緑内障管理、その他の用途に分類されます。2024年のシェアは37.2%で、外傷手術分野が市場を支配しています。

鈍的外傷、貫通創、化学熱傷など、眼外傷を取り巻く処置は複雑で多面的な傾向があります。視覚機能の回復とともに出血をコントロールする必要があるため、構造的損傷に十分に対処できる外科的処置の切実な必要性が浮き彫りになります。このことが、外傷に特化した手術装置の必要性につながっています。

外傷の手術では通常、マイクロ手術器具、眼インプラント、眼内レンズ(IOL)、白内障粘弾性物質(OVD)など、さまざまな器具を意図的に組み合わせて使用します。これらの装置は単眼手術で頻繁に使用され、特有の役割を果たすため、市場シェアの大部分を占めることは間違いありません。

さらに、外傷手術の成功率は、より新しく改良された画像装置、低侵襲法、および高度なマイクロ手術精密装置の助けを借りて上昇しています。一般的な患者の成績向上とともに、こうした技術革新は眼科医療施設による外傷関連眼科機器への投資の増加も促します。これにより、顕微鏡検査機器市場は非常にポジティブな変化を遂げています。

外傷の重症度に基づき、眼外傷装置市場は軽度、中等度、重度に分類されます。重度セグメントは2024年に54.6%のシェアで市場を支配しました。

極度の眼外傷は通常、眼球破裂、網膜剥離、あるいは眼窩骨折など、眼球の重要な部分に大きな損傷をもたらします。このような場合、患者の状態は、インプラント、眼内レンズ、またはその他のマイクロ外科装置とともに、早急な詳細な外科処置を必要とするため、外傷に合わせた装置の必要性が高まります。

さらに、重度の眼球損傷の治療には、高精度の手術用カメラ、眼粘弾性物質、あるいは独自のインプラントなどの最新技術が常に必要となります。このような症例では装置が課題となるため、手術1回あたりの装置使用量が多くなり、このセグメントの市場シェアが強化されます。

さらに、重度の外傷によって視力が永久に失われたり、身体が変形したりすることが多く、長期間にわたって何度も外科手術が必要になります。このように治療が長期化するため、さまざまな眼外傷装置が必要とされ、市場における重度外傷の地位は確固たるものとなっています。

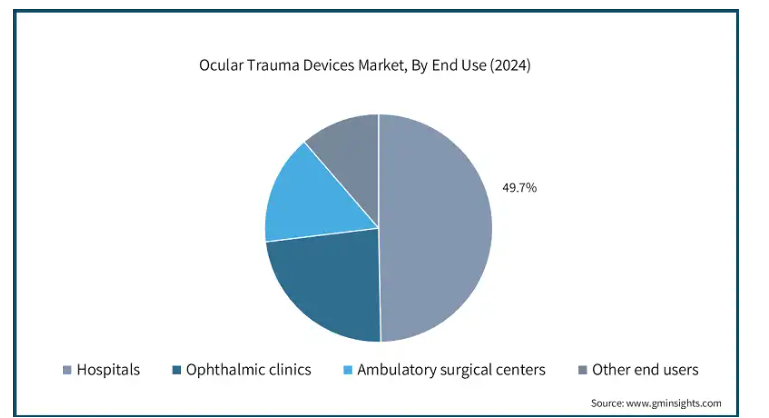

エンドユーザー別では、眼外傷装置市場は病院、眼科クリニック、外来手術センター、その他のエンドユーザーに分類されます。病院セグメントは2024年に49.7%のシェアで市場を支配しました。

外傷患者は眼外傷の治療と管理のために病院を受診することが多いのですが、これは病院が重度の眼外傷の治療のための主要な場所だからです。ほとんどの病院では救急治療室が年中無休で利用できるため、迅速な対応が可能です。

さらに、先進的な病院には手術器具、眼内レンズ、完全な画像システムなどの最新装置があります。これらの進歩により、複雑な外傷の再建手術も効果的に管理できます。

さらに、多くの病院には専門の眼科があり、経験豊富な医師が重症および軽症の眼外傷患者の治療に常時対応しています。

2024年、アメリカは北米の眼外傷装置市場をリードし、約12億3,000万米ドルの収益を生み出しました。さらに、北米は2024年に13億米ドルの収益を獲得。

アメリカでは、建設、スポーツ、製造業での事故による目の負傷が多い。American Academy of Ophthalmology(米国眼科学会)の報告によると、毎年240万件の眼外傷が発生しており、高度な外傷装置の必要性が高まっています。

さらに、アメリカは医療技術において最も革新的な国のひとつです。ロボット眼科手術、生体工学インプラント、その他の低侵襲手術器具への多額の投資が、最新の外傷装置の開発に役立っています。

さらに、アメリカに拠点を置く主要な眼科装置メーカーは、眼外傷の最先端ソリューションの開発に積極的に取り組んでいます。眼科研究開発のための民間および政府からの豊富な資金が市場の成長を助けています。

欧州の英国は、2025年から2034年にかけて眼外傷装置市場が堅調に拡大する見込みです。

NHS Eye Care Planのような特定の国家医療制度は、眼外傷の迅速な発見と治療に重点を置いています。教育や外傷サービスの利用が増加することで、眼外傷装置のユーティリティが高まります。

さらに、外傷管理ソリューションは、英国の高齢者人口、特に転倒やその他の加齢に関連する眼疾患の結果として眼外傷に苦しむ可能性が最も高い65歳以上の高齢者のために常に需要があります。

英国の医療システムには、眼科専門の病院が数多くあり、高度な眼外傷装置に力を入れています。これにより、患者の治療がさらに強化され、この特定市場の発展につながります。

アジア太平洋地域における日本の眼外傷装置市場は、2024年から2034年にかけて有利な成長が見込まれています。

日本では、パフォーマンス重視のスポーツや産業領域が眼外傷件数に大きく貢献しています。柔道や野球の試合、製造業関連の事故による眼外傷は、高度な外傷治療法の必要性を高めています。

さらに、日本は角膜再生の最前線でもあり、生体適合性のある眼インプラントや外傷ナノテクノロジーを開発しています。これは先進的な外傷装置の開発に役立っています。

さらに、日本政府はAMED(日本医療研究開発機構)などのプロジェクトを通じて、眼科技術革新のための資金を提供しており、新しい手術器具やインテリジェントな眼科装置の開発に注力する市場リーダーをターゲットとしているため、日本におけるこれらの市場の成長を支えています。

MEA地域のサウジアラビアの眼外傷装置市場は、予測期間中に大幅な成長が見込まれます。

サウジアラビアのような工業国の発展途上国として、交通事故の状況は憂慮すべきものであり、眼球の重篤な外傷の主な原因の一つとなっています。建設業や石油産業など、仕事中に負傷する労働者も多く、効果的で高度な外傷治療装置の需要に拍車がかかっています。

さらに、サウジアラビア政府は、民間および公的医療システムにおける外傷治療の管理を改善するため、専門の眼科センターや病院の開発に投資しており、このためこれらの装置の採用が促進されています。

主要企業・市場シェア

眼外傷装置市場シェア

アルコン、カールツァイス・メディテック、ボシュロム、ハーグ・シュトライト・グループ、トプコン・コーポレーション。これらの企業は、高度な外傷管理装置の需要が増加しているため、侵襲性の低い外傷装置の開発に取り組んでいます。各社は外傷治療に注力しており、これが市場全体の競争レベルを高めています。これらの企業は、正確性、安全性、有効性を高めることに注力しており、その結果、手術器具、眼インプラント、画像技術の進歩が加速しています。この分野の大手企業は、病院、手術センター、専門クリニック向けの装置を設計するために、医療提供者、研究会社、技術専門家と協力・連携しています。

新興市場にとって、アクセシビリティは依然として重要な課題です。これらの市場では経済的な圧力が強いため、購入しようとすると制約が生じます。そのため、国際的なプレーヤーは、眼外傷治療機器の法外な価格を負担しなければならず、現地のプレーヤーが競争しやすくなっています。世界の競合他社は、性能、安全基準、コンプライアンス、規制に関する期待を維持しようとする一方で、隣接する価格設定の変更を余儀なくされています。市場リーチを広げるために、これらの競合他社は現地メーカーに多額の投資をする必要があります。世界的な臨床転帰を改善するため、大手企業はバイオ工学インプラント、AIを搭載した診断ツール、ロボット支援眼科手術も取り入れています。

眼外傷装置市場参入企業

眼外傷装置業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Alcon

Bausch + Lomb

Carl Zeiss Meditec

CooperVision

Essilor Instruments

Haag-Streit Group

Innovative Optics

IRIDEX Corporation

Johnson & Johnson Vision

Leica Microsystems

Optos

Sonomed Escalon

Topcon Corporation

ボシュロムは、眼科治療用のコンタクトレンズやレンズケア製品など、さまざまなアイケア装置を提供しています。同社は様々なアイケアニーズに応え、その広範なネットワークを駆使して高品質のアイヘルスソリューションを提供しています。

カールツァイスメディテックは、高精度の装置と診断装置の専門知識を持ち、特に眼科とマイクロサージェリーにおいて、光学と医療技術における多くの革新的な製品を開拓してきました。

アルコン社は、白内障手術や屈折矯正手術における革新的な製品で知られ、最先端の眼科手術器具の開発と生産に注力しています。アルコンでは、さまざまな種類の眼疾患に対応する手術および視力ケア製品を提供しています。

眼外傷装置業界ニュース:

2024年10月、ボシュロムは全視力眼内レンズ(IOL)enVista EnvyのFDA承認を取得。enVista Envy眼内レンズは、継続的な視力と耐容性のある視力障害を提供することを目的としています。この眼内レンズは、白内障摘出後の視力矯正を希望する成人患者の眼嚢内に一次挿入することを目的としています。

2024年9月、バルセロナで開催された欧州白内障屈折矯正手術学会(ESCRS)年次総会で、アルコンはSMARTCataract DXとNGENUITYの新しいイノベーションを発表しました。これらのイノベーションは、患者ケアの改善とワークフローの生産性向上を目的としています。

2023年8月、エシロールは数百万人の視覚体験を改善するために設計されたAI搭載の累進レンズ、バリルックスXRシリーズを発売しました。このレンズには、装用者の視覚的嗜好や行動を学習する行動人工知能が搭載されています。

この調査レポートは、眼外傷装置市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を以下のセグメント別に掲載しています:

製品別

手術器具

眼内レンズ(IOLs)

眼インプラント

眼科用粘弾性装置(OVDs)

その他の製品

用途別

外傷手術

網膜剥離

白内障手術

緑内障管理

その他の用途

外傷の重症度別

軽度

中等度

重度

エンドユーザー別

病院

眼科クリニック

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

アジア太平洋

日本

中国

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

アルゼンチン

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 眼外傷の有病率の上昇

3.2.1.2 技術の進歩

3.2.1.3 意識の高まりと早期診断

3.2.1.4 政府の積極的な取り組みと保険適用

3.2.2 業界の落とし穴と課題

3.2.2.1 高い治療費

3.2.2.2 熟練した医療従事者の不足

3.3 成長可能性分析

3.4 規制の状況

3.5 保険償還シナリオ

3.6 今後の市場動向

3.7 ギャップ分析

3.8 技術展望

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 競合のポジショニングマトリックス

4.5 ベンダーマトリクス分析

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 手術器具

5.3 眼内レンズ(IOLs)

5.4 眼インプラント

5.5 眼科用粘弾性装置(OVDs)

5.6 その他の製品

第6章 2021年~2034年用途別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 外傷手術

6.3 網膜剥離

6.4 白内障手術

6.5 緑内障管理

6.6 その他の用途

第7章 2021〜2034年外傷重症度別市場推定・予測($ Mn)

7.1 主要動向

7.2 軽度

7.3 中等度

7.4 重度

第8章 2021〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 眼科クリニック

8.4 外来手術センター

8.5 その他のエンドユーザー別

第9章 2021〜2034年地域別市場推定・予測($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 フランス

9.3.3 イギリス

9.3.4 イタリア

9.3.5 スペイン

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 アルゼンチン

9.5.3 メキシコ

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Alcon

10.2 Bausch + Lomb

10.3 Carl Zeiss Meditec

10.4 CooperVision

10.5 Essilor Instruments

10.6 Haag-Streit Group

10.7 Innovative Optics

10.8 IRIDEX Corporation

10.9 Johnson & Johnson Vision

10.10 Leica Microsystems

10.11 Optos

10.12 Sonomed Escalon

10.13 Topcon Corporation

…

【本レポートのお問い合わせ先】

レポートコード:GMI6667