市場概要

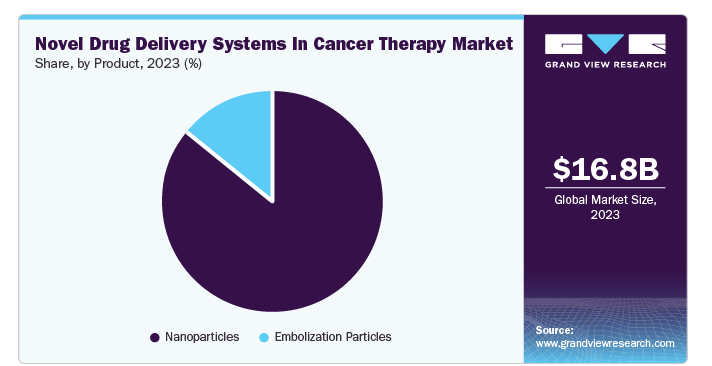

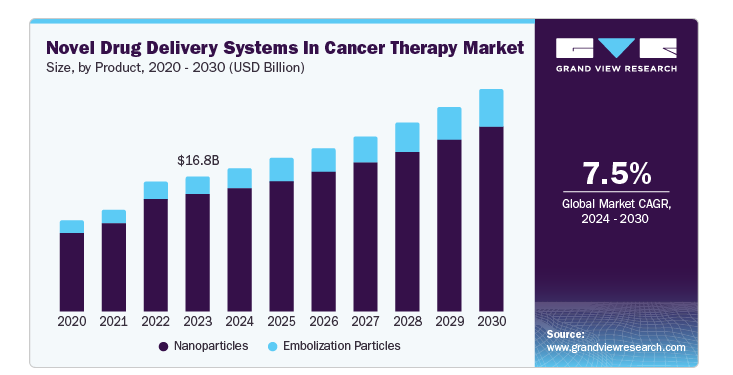

がん治療新規薬物送達システムの世界市場規模は、2023年に167億9000万米ドルと評価され、2024年から2030年までの年平均成長率は7.5%と予測されています。標的療法、精密医療、個別化治療アプローチの登場、低侵襲手技の採用拡大が、世界的な市場成長を後押ししています。さらに、従来の治療法に伴う副作用を最小限に抑えつつ、患者の転帰を向上させる効果的な治療オプションの必要性により、新規薬剤開発の需要が高まっています。

薬物送達技術、特にナノ粒子や標的化レイピーの開発における技術的進歩は、がん治療の有効性を著しく高めています。これらの進歩により、健康な組織を温存しながらがん細胞に治療薬を正確に送達できるようになり、全体的な治療指数が向上しています。さらに、官民両部門からの研究資金や投資が、より効果的ながん治療法の創出を目指した研究開発活動を促進しています。

代替療法に対する認識と受容もまた、市場の成長を後押ししています。新しい薬物送達システムの利点に関する医療従事者や患者の意識の高まりは、治療を個々の患者のニーズに合わせて行う個別化医療へのシフトにつながっています。先進的な薬物送達ソリューションに対する需要の高まりは、医療提供者に新規薬物送達システムの導入を促す先進国の有利な償還政策によってさらに後押しされています。

がん治療における新規ドラッグデリバリーシステム(NDDS)市場の競争環境は、新製品の上市や提携への投資を含む、主要企業による継続的な研究開発努力によって特徴付けられています。規制当局の承認や技術の進歩に影響される市場のダイナミックな性質は、成長軌道を形成し続けています。例えば、2024年7月、ブリストル・マイヤーズ スクイブ社は、第3相CheckMate -9DW試験の結果に基づき、オプジーボとヤーボイの併用療法を切除不能または進行肝細胞癌の一次治療薬として申請し、欧州医薬品庁(EMA)の承認を取得しました。市場が発展するにつれ、個々の患者に合わせてカスタマイズされたソリューションに対するニーズの高まりに後押しされ、新規ドラッグデリバリーシステムの開発に新たな機会が生まれることが期待されます。

ナノ粒子は、薬剤の有効性を高め、副作用を最小限に抑えることができるため、2023年の市場収益シェアは86.4%と最大です。ナノ粒子は標的送達を可能にし、薬物の安定性とバイオアベイラビリティを向上させ、健康な組織に対する毒性を低減します。ナノテクノロジーの進歩と研究開発への投資の増加は、このセグメントを推進し、がん治療の進化における重要な要素となっています。

予測期間中、最も速いCAGR 10.7%で成長すると予測される塞栓粒子。塞栓粒子セグメントの成長は、効果的な治療オプションが必要とされる肝臓がんや腎臓がんの発生率の増加が原動力となっています。これらの粒子は治療薬の標的送達を可能にし、全身への曝露と副作用を最小限に抑えながら局所治療を促進します。粒子製剤と送達方法の技術的進歩は、治療効果と患者の転帰を改善することで市場の成長をさらに刺激します。

北米のがん治療における新規薬剤デリバリーシステム市場は、2023年の世界のがん治療における新規薬剤デリバリーシステム市場を支配し、総収益シェアの43.4%を占めました。同地域の市場成長の原動力となっているのは、複数のメーカーの存在と、新たな治療法の研究に対する資金提供です。同地域では現在、革新的な薬物送達システムを利用した新薬の導入に向けた規制当局の承認がいくつか申請中です。このような動きは市場の拡大を促進し、最先端のヘルスケアソリューションの拠点としての北米の地位をさらに強固なものにすると期待されています。

北米のがん治療における新規薬剤デリバリーシステム市場は、アメリカが2023年に81.7%のシェアを占めました。がん患者の増加に対応するため、政府は医療インフラの整備を優先し、先進的な薬剤へのアクセスを向上させ、患者のケアを強化するために有益な規制を設けています。新規ドラッグデリバリーシステムはがん治療に好影響を与え、この分野の技術革新を促進。

ヨーロッパは、がん治療における新規薬剤デリバリーシステム市場において2023年に有望な地域と認定されました。ヨーロッパの医療セクターは進歩しており、その結果、この業界に対する政府資金が増加し、がん治療のための薬物送達技術の進歩に対するニーズが高まっています。技術の進歩と個別化医療の受け入れの拡大が、ヨーロッパでの大きな成長の原動力となっています。協力的な研究イニシアティブと有利な支払い政策が市場成長を後押しする役割を担っています。

英国では、国民保健サービスのような重要な医療提供者に対して英国政府が多額の資金を割り当てているため、がん治療における新規ドラッグデリバリーシステム市場は今後数年間で急成長が見込まれています。こうした機関との提携は、薬物送達治療において医療専門家に改善された選択肢を提供する研究プロセスを加速させます。このような取り組みが技術革新を促進し、最終的に国の患者を助けています。

アジア太平洋地域の癌治療における新規ドラッグデリバリーシステム市場は、予測期間中に9.4%の急成長が見込まれています。また、この地域の新規ドラッグデリバリーシステム市場は、医療への関心の高まり、研究開発活動への投資の増加、低侵襲手術への需要の高まり、最新のドラッグデリバリーシステムの利用可能性の増加により、成長が見込まれています。

インドのがん治療における新規ドラッグデリバリーシステム市場は、がんの罹患率の増加により、適切な医薬品の市場が増加の一途をたどっていることから、今後数年間で急成長が見込まれています。それに伴い、インド政府による医療サービス向上への投資が増加しているため、より良い治療を受けられるチャンスが生まれています。製薬業界の進歩は、どの薬が患者に適しているかの選択を強化し、競合領域への参入者に可能性を開くために取り組んでいます。

主要企業・市場シェア

がん治療における新規ドラッグデリバリーシステム市場の主要企業には、

Bristol-Myers Squibb Company (Celgene Corporation); Teva Pharmaceutical Industries Ltd; Johnson & Johnson Services, Inc.; Galen Limitedなどがあります。メーカー各社は、市場での競争優位性を獲得するため、顧客基盤の拡大を優先しています。そのため、主要な利害関係者は他社との合併や大企業との提携など、複数の戦略的行動を実施しています。

テバ・ファーマシューティカル・インダストリーズ社は、ジェネリック医薬品とスペシャリティ医薬品を扱う企業で、中枢神経系、がん、呼吸器、皮膚科、女性の健康など、さまざまな疾患向けの医薬品を開発・販売しています。同社のポートフォリオには、カプセル、錠剤、注射剤など様々な形態のジェネリック医薬品が含まれます。

メリマック・ファーマシューティカルズは、コンパニオン診断薬と組み合わせたがん標的治療薬の開発と商業化に特化したバイオ医薬品企業です。同社は、包括的な製品パイプラインを通じて、アメリカの患者に革新的な治療を提供することに注力しています。

がん治療における新規ドラッグデリバリーシステム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Bristol-Myers Squibb Company (Celgene Corporation)

Teva Pharmaceutical Industries Ltd

Johnson & Johnson Services, Inc.

Galen Limited

Shire (Takeda Pharmaceutical Company Limited)

Samyang Holdings Corporation

Merrimack Pharmaceuticals

Spectrum Pharmaceuticals, Inc.

2024年6月、ブリストル・マイヤーズ スクイブ社が、化学療法歴のあるKRASG12C変異CRC患者を対象とした標的治療薬であるクラザチ(アダグラシブ)とセツキシマブの併用療法について、ORRおよびDORの結果に基づき、FDAの加速承認を取得。

2024年1月、ジョンソン・エンド・ジョンソンは、臨床段階のバイオ医薬品会社であるAmbrx Biopharma社を、推定手元資金を差し引き約20億米ドルの現金合併取引で買収しました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、がん治療における新規ドラッグデリバリーシステムの世界市場を製品、地域別に分類しています。

製品展望(売上高、百万米ドル、2018年〜2030年)

ナノ粒子

リポソーム

ポリマー

ミセル

その他のナノ粒子

塞栓粒子

PVA粒子

薬剤溶出ビーズ

液体塞栓

その他の塞栓用粒子

地域別展望(売上高、百万米ドル、2018~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. がん治療における新規薬物送達システム市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 癌治療における新規薬物送達システム市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 癌治療における新規薬物送達システム市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 癌治療における新規薬物送達システム市場: 製品動向分析、2023年および2030年(百万米ドル)

4.3. ナノ粒子

4.3.1. ナノ粒子市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.3.2. リポソーム

4.3.2.1. リポソーム市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.3. ポリマー

4.3.3.1. ポリマー市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.4. ミセル

4.3.4.1. ミセル市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.5. その他のナノ粒子

4.3.5.1. その他のナノ粒子市場の売上高推定と予測、2018年~2030年(百万米ドル)

4.4. 塞栓用粒子

4.4.1. 塞栓用粒子市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4.2. PVA粒子

4.4.2.1. PVA粒子市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4.3. 薬剤溶出ビーズ

4.4.3.1. 薬剤溶出ビーズ市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4.4. 液体塞栓

4.4.4.1. 液体塞栓薬市場の売上高予測および予測、2018年~2030年(百万米ドル)

4.4.5. その他の塞栓用粒子

4.4.5.1. その他の塞栓用粒子市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-2-68038-267-9