市場概要

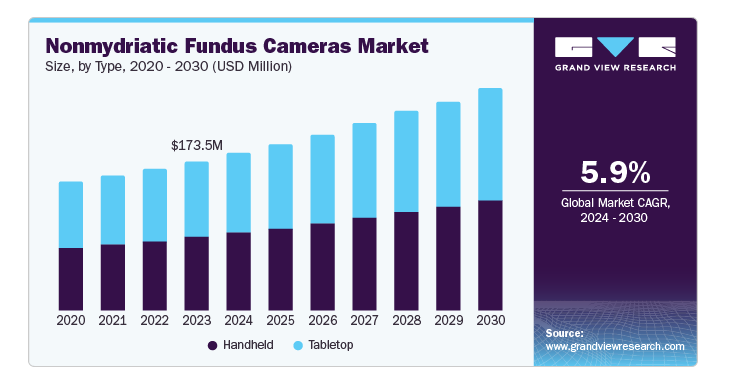

無散瞳眼底カメラの世界市場規模は、2023年には1億7350万米ドルとなり、2024年から2030年までの年平均成長率は5.9%と予測されています。糖尿病網膜症、AMD、緑内障などの網膜疾患の増加傾向により、無散瞳眼底カメラのニーズが高まっています。糖尿病やその他の慢性疾患の増加に伴い、適切なスクリーニングやモニタリングが必要とされています。このような疾患の早期発見、診断、経過観察には眼底カメラが不可欠であり、売上を押し上げています。

特に発展途上国における医療施設の成長は、無散瞳眼底カメラのような新しく改良された診断ツールを手に入れる可能性を提供します。医療施設における消費者の頻度の増加は、眼科における新しい先端技術機器への投資につながります。さらに、診断機器の開発における最新技術により、高解像度で使いやすい無散瞳眼底カメラが提供されています。これらの開発により、画像撮影の精度が向上し、診断に役立つため、医療従事者を納得させ、診療に取り入れる人が増えています。

患者や医療消費者の意識は、定期的に眼科医を訪れて検査を受け、病気を早期発見する必要性について向上しています。地域社会の意識向上プログラムや予防を実施するためのその他の戦略は、検診プロセスにおいて無散瞳眼底カメラが不可欠であることを示すものです。世界の人口と高齢者層は増加の一途をたどっているため、定期的な検査と管理が義務付けられている特定の眼病が発生する可能性が高くなっています。

さらに、眼底カメラの中には検査中に瞳孔を拡大する必要がないものもあり、患者にとって使いやすく、家庭医を含む事実上どのような環境でも迅速に検査を行うことができます。眼科医療提供の強化における装置の努力は、無散瞳眼底カメラのようなより良い診断装置への資金援助にも関わっています。規制当局の支援は、機器の安全性と期待される結果を保証することができるため、市場の恩恵を促進することもできます。

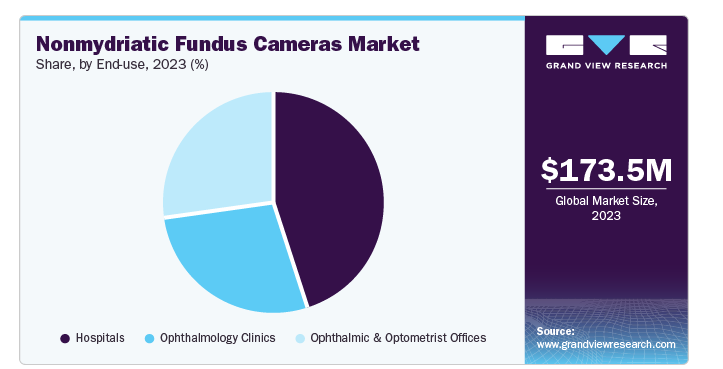

2023年の無散瞳眼底カメラ市場の売上シェアは卓上型が51.0%で独占。卓上型無散瞳眼底カメラは、ポータブル型に比べ、サイズが大きく、安定した位置に設置できるため、画像解像度に優れ、曖昧さを抑えた高品質な画像が得られます。ユーザーフレンドリーなインターフェースと自動化された機能により、技術者は最小限のトレーニングで高品質の画像を撮影することができ、眼科クリニックや病院でのワークフロー効率を向上させます。

ハンドヘルド型は、予測期間中に最も速いCAGR 6.1%を記録する見込みです。無散瞳ハンドヘルド眼底カメラは、比類のない携帯性と持ち運びやすさを提供するため、さまざまな環境で眼科検査を行う必要のある眼科医に最適です。これらの装置は、薬理学的な瞳孔拡張の必要性を排除し、患者の不快感と開業医の時間消費を軽減します。この機能により、全体的な患者体験と検査効率が向上し、最終的に患者と医師の双方に利益がもたらされます。

2023年の無散瞳眼底カメラ市場の売上シェアは44.8%で、病院セグメントが圧倒的。現在利用可能な病院のほとんどは、眼科専門部門を擁し、眼科医療に力を入れています。そのため、無散瞳眼底カメラを診断や治療に効率的に活用することができます。インフラや最先端技術に投資できる病院は、集中治療、知識ベースのサービス、技術的に高度な診断など、さまざまな医療サービスの先頭に立つのに適しています。

眼科・検眼オフィス分野は、予測期間中最も速いCAGR 6.5%で成長すると予測されています。眼科・検眼所では、眼科医療に重点を置いているため、散瞳眼底カメラを優先的に使用しています。糖尿病などの生活習慣病の増加や高齢化により、眼科業界では診断装置に対する大きな需要が生まれています。無散瞳眼底カメラは、多くの眼科診療所にとって貴重な投資であり、従来の散瞳システムと比較して運用コストが低く、眼科検査に費用対効果の高いソリューションを提供します。

北米の無散瞳眼底カメラ市場は、2023年に37.4%の収益シェアで世界の無散瞳眼底カメラ市場をリードしました。北米は、糖尿病網膜症(DR)や加齢黄斑変性(AMD)などの眼疾患に罹患する人口が多い。これらの疾患の有病率の上昇に伴い、無散瞳眼底カメラを含む高度な検出・診断方法が必要とされています。医療制度が確立され、最先端技術の活用に取り組んでいる北米は、専門的な治療・診断ソリューションにとって格好の市場です。

アメリカの無散瞳眼底カメラ市場は、2023年に81.7%の売上シェアで北米の無散瞳眼底カメラ市場を独占。同国の産業成長は、高齢化、糖尿病網膜症や加齢黄斑変性などの慢性眼疾患の有病率の上昇が原動力。技術の進歩、診断能力の向上、携帯性の向上が普及に寄与しています。また、規制上の支援や医療イニシアティブも無散瞳ハンドヘルド眼底カメラの使用を促進し、アメリカ市場の主導的地位を確固たるものにしています。

ヨーロッパ無散瞳眼底カメラ市場は、確立された医療インフラ、眼疾患の有病率の上昇、政府の支持的な規制により、大きな成長を遂げています。人口の高齢化と糖尿病などの慢性疾患の増加により、早期発見とスクリーニングツールの需要が高まっています。欧州メーカーの絶え間ない技術革新も市場拡大に貢献。

ドイツの無散瞳眼底カメラ市場は2023年に大きな市場規模に。ドイツは医療技術革新の拠点としての地位を確立しており、散瞳瞳なしカメラ技術の進歩を牽引しています。その結果、ドイツ製のカメラは性能と機能を向上させ、競争力と人気を高めています。このような技術革新への注力により、ドイツは最先端の医療技術開発のリーダーとしての地位を確立しています。

アジア太平洋地域の無散瞳眼底カメラ市場は、予測期間中に6.0%の急成長が見込まれています。この地域は人口が多く、高齢化が進んでいるため、糖尿病性網膜症や緑内障などの眼疾患の発生率が高くなっています。無散瞳カメラは、その速さと快適さから人気を集めており、スクリーニングに最適です。医療インフラの変化や眼疾患の早期発見を促進する政府の取り組みが、この地域における散瞳なしカメラの需要を促進しています。

中国の無散瞳眼底カメラ市場は2023年にかなりの市場シェアを獲得。病院や診療所への投資が増加しており、それに伴い眼底カメラを含む高度な診断技術への需要が高まっています。この需要の急増は、医療従事者の間でこれらの技術の採用を促進しています。さらに、中国のサプライヤーは費用対効果の高いソリューションを提供しており、診断能力のアップグレードを目指す医療施設にとって競争力のある選択肢となっています。

主要企業・市場シェア

無散瞳眼底カメラ市場の主要企業 Carl Zeiss Meditec AG、興和株式会社、Optomed Plc、Optovue, Incorporatedなど。市場は競争が激しく、複数の大手企業が覇権を争っています。主要企業は、新製品の発売、パートナーシップ、地理的拡大などの戦略的イニシアチブを活用し、市場での地位を高めています。

日本のコングロマリットである興和株式会社は、医薬品、ヘルスケア装置、光学機器などの事業を展開しています。興和は世界のヘルスケアの強化に尽力し、患者中心のケアを優先する革新的なソリューションに投資しています。

オプトメッドPlcは医療技術に特化し、眼科製品およびサービスに注力しています。同社の専門は無散瞳眼底カメラで、様々な眼疾患の早期診断と管理に不可欠なツールです。この技術により、医療従事者は正確でタイムリーな患者ケアを提供できるようになり、患者の予後が改善されます。

無散瞳眼底カメラ市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

Carl Zeiss Meditec AG

Kowa Company, Ltd.

Optomed Plc

Optovue, Incorporated

CenterVue SpA

NIDEK CO., LTD.

Topcon Corporation

CANON MEDICAL SYSTEMS CORPORATION

2024年7月、Topcon Healthcare, Inc.は、ランス・パットンをチーフ・コマーシャル・オフィサーに任命。

2024年5月、オプトメッドは、軽度の糖尿病網膜症を即座に検出するAI技術を搭載した携帯型眼底カメラ「Optomed Aurora AEYE」を発売。同製品により、プライマリ・ケアにおける糖尿病患者のその場でのスクリーニングが可能に。

2024年1月、日本電産株式会社とオルビス・インターナショナルは、ベトナムにおける人工知能を活用した眼科検診を強化するために協力し、オルビスのAIを活用した糖尿病網膜症検診プログラムを支援するため、6台の専用眼底カメラを寄贈しました。

2023年12月、カールツァイスメディテックAGは、戦略的な動きとしてオランダの眼科研究センターの買収を発表し、眼科ポートフォリオとデジタル対応ワークフローソリューションを拡大し、幅広い眼疾患に対応します。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、無散瞳眼底カメラの世界市場を種類別、エンドユーザー別、地域別に分類しています。

種類別展望(売上高、百万米ドル、2018年~2030年)

卓上型

ハンドヘルド

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

病院

眼科クリニック

眼科および検眼オフィス

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 無散瞳眼底カメラ市場の変数、トレンド、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模および成長展望(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 無散瞳眼底カメラ市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 無散瞳眼底カメラ市場: 種類別推定と動向分析

4.1. セグメントダッシュボード

4.2. 無散瞳眼底カメラ市場: 種類別動向分析(百万米ドル)、2023年・2030年

4.3. 卓上型

4.3.1. 卓上型市場の収益予測と予測、2018年〜2030年(百万米ドル)

4.4. ハンドヘルド

4.4.1. ハンドヘルド市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. 無散瞳眼底カメラ市場: エンドユーザー別推定と動向分析

5.1. セグメントダッシュボード

5.2. 無散瞳眼底カメラ市場: エンドユーザー別動向分析(百万米ドル)、2023年および2030年

5.3. 病院

5.3.1. 病院市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4. 眼科クリニック

5.4.1. 眼科クリニック市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.5. 眼科・検眼所

5.5.1. 眼科・検眼所市場の売上高推計と予測、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

レポートコード:GVR-2-68038-584-7