市場概要

世界の非侵襲的出生前検査市場規模は、2023年に42.1億米ドルと評価され、2024年から2030年にかけて年平均成長率(CAGR)10.06%で成長すると予測されている。非侵襲的出生前検査(NIPT)に対する需要の増加、共同研究やライセンス契約の増加、償還シナリオの改善は、市場成長を促進すると推定される主な要因の一部である。さらに、染色体異常の発生率の増加が市場成長を加速させると予想される。市場はCOVID-19のパンデミックによって若干の影響を受けた。複数の製造企業が米国FDAと定期的に連絡を取り合い、サプライチェーンが混乱した場合の情報を入手している。

すべての国の中で、中国には非侵襲的出生前スクリーニングの大きなビジネスチャンスがある。さらに、インドでは遺伝性疾患の負担が大きい。様々な調査によると、同国では新生児166人に1人の割合で染色体異常が見つかっており、トリソミー21(ダウン症)は800人に1人という高い発生率で、毎年32,000人のダウン症の新生児が誕生している。NIPTを用いた正確で早期のスクリーニングにより、家族は赤ちゃんの遺伝的問題を知ることができる。

さらに、主要メーカーは先進的な製品を市場に提供するため、さまざまな取り組みを行っている。検査メーカーは、11q欠失(ヤコブセン症候群)、22q11.2欠失(ディジョージ症候群)、15q欠失(プラダー・ウィリー症候群およびアンジェルマン症候群)、15p欠失(クリ・デュ・チャット症候群)、4p欠失(ウォルフ=ヒルシュホルン症候群)を含む、コピー数変異、より稀なトリソミー、微小欠失の検査など、その他の検査オプションを提供している。例えば、2022年5月、ARUP Laboratories社は、他のNIPTに比べて感度と特異度が高い新しいcfDNA検査を発売した。この検査は、胎児を1人身に宿した妊婦のスクリーニング検査として承認されており、妊娠10週目から実施可能である。

同市場は、NIPT市場で事業を展開する既存の主要企業によって高度に飽和している。各社は市場での安定した地位を維持するため、提携や協力関係を結んでいる。例えば、2022年1月、QIAGENとAtila BioSystemsは、デジタルPCRプラットフォームQIAcuityのアプリケーションポートフォリオを強化するため、NIPTソリューションを提供することで提携した。さらに2021年6月、イルミナはNext Generation Genomicと戦略的提携を結び、CE-IVD、NGSベースのNIPT検査であるVeriSeq NIPT Solution v2をタイに導入した。この取り組みにより、イルミナはNIPTの次世代シーケンサーへの患者アクセスの拡大を目指しました。

さらに、これらの事業体は、キャリアスクリーニングや体外受精のための着床前スクリーニングなど、NIPTと他の様々な処置とのクロスセルを可能にしている。前述のサービスを提供するため、プレーヤーは並行市場で事業を展開する事業体や他の検査施設と提携し、大きな市場シェアを獲得している。例えば、2022年8月、LGC Clinical Diagnosticsはスタンフォード大学産科婦人科とのNIPT標準物質に関する提携を拡大した。

平均的で低リスクの妊娠に対する償還政策の改善は、非侵襲的出生前スクリーニング検査の採用を促進すると予想される。例えば、米国では、メディケイドプログラムが、第一期スクリーニング後の高リスク患者に対する非侵襲的出生前検査をカバーしている。NIPTは、米国では平均的リスクの単胎妊娠の約1億1,400万人の女性に対して保険会社によってカバーされている。さらに、オーストラリアとヨーロッパの多くの国では、一次スクリーニングのために平均的リスクの女性に対してNIPTをカバーしている。このような取り組みにより、NIPT法の採用率が高まることが予想される。さらに、償還政策が改善され、世界中の国家保健プログラムにNIPTが組み込まれたことで、市場プレーヤーは新規検査開発のための研究開発活動を行うようになっている。

NIPTが市場に出てからかなりの時間が経過しており、手頃な価格と入手しやすさに関して、今後発売される製品に対するプレッシャーが続いている。このため、より効果的で手頃な価格の製品を開発するための研究開発へのプレッシャーが高まっている。成熟した企業は、新規かつ精密な診断法を開発するために研究開発への投資を増やしており、顧客や医療従事者に経済的価値を提供することに注力している。一方、新興企業は政府機関や医療機関から資金援助を受け、PoC製品の開発に傾倒し、多くのエンドユーザーに製品を供給するためにサプライチェーンを強化している。

NIPTは、世界の特定の地域では、性決定後のヒト胚の不自然な作成と破壊に関与するため、道徳的に受け入れられない。非医療的背景での性選択のためのNIPTの適用は禁止されているため、性差に基づく中絶が蔓延している特定の国では市場の成長が抑制されると予想される。これらの問題に対処し、予測期間中にこの抑制の影響を軽減するためには、臨床医に対する追加の政策指導が必要である。

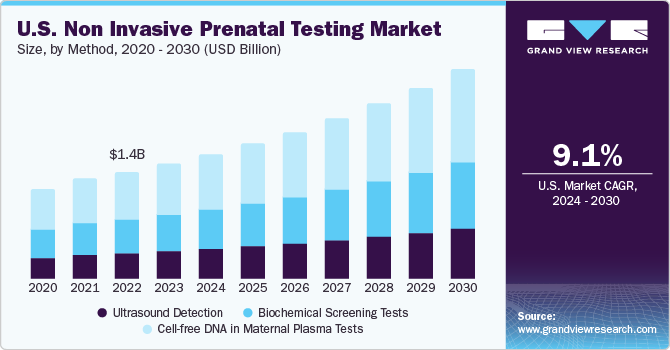

2023年の非侵襲的出生前検査市場では、13~24週セグメントが51.5%超の最大シェアを占めた。これは、最大の非侵襲的出生前処置が妊娠第2期に実施され、これらの検査が超音波検査やα-フェトプロテインの血清スクリーニングなどの主要な補完的検査もカバーしているという事実に起因している。妊娠第2期または妊娠10週以降に実施される無細胞DNA検査の急速な普及は、このセグメントを推進する主要因の1つである。妊娠10週以降は、患者の血流中に十分な胎児DNAが存在するはずであり、妊娠第2期におけるcfDNA NIPTの採用を増加させることができる。

妊娠0週から12週までのセグメントは、2023年にかなりの収益シェアを占めた。出生前の無細胞DNA(cfDNA)スクリーニングは、予測期間中にかなりのシェアを獲得する見込みである。妊娠10週以上の女性に推奨されている。主要企業は、信頼性が高く正確なNIPTを開発するために、妊娠初期に採取した母体血液サンプルからのcfDNA分析に注力している。例えば、ARUP Laboratoriesは2022年5月、NIPTを検討している顧客向けに感度と特異度を高めたcfDNAシーケンスアッセイを発表した。

次世代シーケンシング(NGS)は2023年の市場で最大の収益シェアを占めた。NGSの普及に伴い、市場の競争は激化している。Illumina, Inc.、Ariosa Diagnostics, Inc.、Verinata Health, Inc.、Natera、Sequenom, Inc.、Berry Genomics Co. さらに、13,607症例に基づく研究に関する2021年のNCBIの論文では、NGS NTPは98.89%以上の高い感度と特異度を提供し、トリソミー21、トリソミー18、トリソミー21+13、トリソミー13、モノソミーXなどの異数性疾患における失敗率は0.72%未満であると結論付けている。

NIPTにおけるポリメラーゼ連鎖反応(PCR)の採用は、胎児トリソミー21(qNIPT)を検出する世界初の定量的リアルタイムPCR NIPTアッセイであるEurofins LifeCodexxの商業的発売により増加しました。この新しいPCRベースの定量NIPTアッセイは、従来のNIPT法よりも迅速で低コストです。さらに、ddPCRの高い多重化能力は、ddPCRベースのNIPTの検出プロセスをさらに簡素化し、その信頼性を向上させる。研究者らは、ユニバーサルロック核酸プローブを用いて、胎児異数性を検出する多重ddPCRアッセイを開発した。

高リスクおよび平均リスクセグメントは、2023年の市場で最大の売上シェアを占めた。これは、ハイリスク症例や35歳以上の女性の妊娠において、これらの検査の採用が増加していることに起因している。市場はハイリスク妊娠検査薬によく浸透している。しかし、平均リスク検査に有利な医療保険が適用されない支払者は少ない。NIPT検査に対する償還に平均リスクガイドラインが盛り込まれることは、今後数年間、この分野にとってインパクトの大きいレンダリング促進要因になると予想される。

低リスクセグメントは、2024年から2030年にかけて最も速いCAGRを記録すると予想されている。低リスク妊娠を含むすべての妊婦に対するNIPT検査の推奨が増加していることが、予測期間中にこのセグメントをさらに押し上げると予想されている。例えば、2020年8月に米国産科婦人科学会(ACOG)が定めた新しいガイドラインは、米国内のすべての妊婦にNIPT検査を推奨している。主要な医療保険会社はACOGガイドラインに従って保険適用を決定しているため、低リスク妊娠に対する民間保険へのNIPT検査の組み入れが増加する可能性がある。

母体血漿中の無細胞DNA検査セグメントは、2023年の市場で最大の収益シェアを占めた。技術の進歩により、検査の範囲が全ゲノム配列決定まで拡大し、微小欠失や性染色体異常など、多くの追加染色体異常を検出できるようになった。例えば、Natera Inc.のPanorama出生前検査は、性染色体異常、微小欠失、三倍体の検出に役立つ。さらに、この分野は、製品上市数の多さと、償還シナリオの改善による採用率の増加により、有利な成長が見込まれている。

超音波検査は、無細胞DNAベースのNIPT検査を補完するものとして導入されているため、このセグメントのシェアは低い。しかし、技術の進歩に伴い、各社は在宅ケア環境やポイントオブケア検査に対応したソリューションを開発している。例えば、2022年5月、ゼネラル・エレクトリック・カンパニー(GEヘルスケア)は、イスラエルの新興企業であるパルセンモアに約5,000万米ドルを投資した。これにより、妊産婦は自宅で妊娠を記録し、セルフスキャンを行うことができる。このような従来の検査施設から在宅ケア検査へのシフトは、セグメント成長に有利な機会を提供すると期待されている。

染色体異常の発生率の上昇により、2023年にはトリソミーが市場をリードした。技術の進歩により、微小欠失や性染色体異常など多くの染色体異常を追加検出できるため、全ゲノムシークエンシングへと検査範囲が拡大している。

微小欠失症候群セグメントは予測期間中に最も速い速度で成長すると予測される。微小欠失症候群の発生率の増加、染色体異常に対する人々の意識の高まり、標準的なNIPT検査に微小欠失症候群スクリーニングを含めるためのスクリーニング検査の技術進歩などの要因がある。

消耗品・試薬セグメントは、NIPT用の幅広い消耗品・試薬を提供する大手企業の存在により、2023年の市場を支配した。例えば、2022年11月、Juno Diagnostics社は、NIPTへのアクセス障壁を低減するために、Hazel fingerprick-based prenatal genetic screening testを発売した。さらに、同社はNIPTを実施するための自宅でのサンプル採取サービスを導入した。

機器分野は、機器メーカーが先進的なプラットフォームの開発に継続的に取り組んでいることから、予測期間中に有利な成長率を示すと予想されている。PerkinElmer, Inc.は、Vanadis NIPTシステムを提供している。自動化された装置で、異数性スクリーニングのための他のNIPT技術のコスト、複雑さ、容量に関連する制限を克服している。このシステムは、PCRや次世代シーケンサーを使用せずに、対象となるcfDNAの分析を可能にする唯一のNIPTスクリーニングプラットフォームである。

2023年には、診断検査部門が市場で最大の売上シェアを占めた。先進国ではNIPTの検査基準が十分に整備されており、診断検査機関で実施されるNIPT検査量が多いことも、診断検査機関セグメントの売上高シェアが最大となった要因である。また、主要な診断ラボが顧客リーチを拡大するために行っている取り組みも、同分野の成長を促進すると予想される。また、Laboratory Corporation of America Holdings(LabCorp)によるSequenomの買収など、最近の主な合併による買収が、同分野の成長を後押ししている。

NIPTを提供する公立・私立病院が世界中に存在することが、病院・クリニックセグメントの成長を後押ししている。さらに、病院での研究調査の増加により、病院環境での検査率が上昇すると予想される。

2023年の売上シェアは42.08%で北米が市場を独占し、次いで欧州が続く。次世代シーケンシングと生殖遺伝学の急速な発展が、この地域の成長を促進する主な要因である。検査プログラムは国全体で広く実施されており、その結果、世界市場における同地域の収益シェアが大きくなっている。さらに、NIPT検査の商品化で米国特許を取得する国内企業やグローバル企業の増加が、この地域の収益を押し上げている。さらに、著しい技術進歩、NIPTに対するFDA承認の増加、バイオテクノロジー企業間の競争が、予測期間中の市場成長を後押しすると予測されている。

アジア太平洋地域は、妊産婦の年齢が上昇しているため、赤ちゃんの染色体異数性の発生率が高まり、潜在的な顧客基盤の増加につながっていることから、予測期間中に最も速い成長を示すと予想される。中国と日本における著しい発展、NGS手順の技術的統合、医療インフラの改善は、地域の成長を後押しすると予想される。

主要企業・市場シェア

NIPT市場の主要企業は、地理的プレゼンスを強化し、世界中でサービスを提供するため、さまざまな戦略に取り組んでいる。

2023年9月、Yourgene Health plcはYourgene MagBench Automated DNA Extraction Instrument and Kitを発表した。MagBenchソリューションはアジア太平洋と中東のSage顧客にアクセス可能で、YourgeneのSage 32 NIPTワークフロー用に調整された無細胞DNA抽出用の簡素化、迅速、コスト効率の良いベンチトップ型ロボットワークステーションを提供する。この包括的なソリューションにより、臨床検査室は正確で競争力のある非侵襲的出生前検査(NIPT)サービスを提供できるようになり、サンプルから報告書までの効率を確保できるようになりました。

2022年8月、ボストンで開催されたカナコード・ジェニュイティ第42回年次成長会議において、ナテラ社は、Q-Subプロセスを通じてPanorama非侵襲的出生前検査(NIPT)のFDA事前申請プロセスを積極的に開始したことを発表した。この申請は2022年6月に行われ、特に胎児の染色体異数性に対応し、22q11.2欠失症候群を対象としている。この積極的な動きは、ナテラが規制当局のチャネルをうまく利用し、先進的なPanorama NIPTの承認を求めるというコミットメントを強調するものであり、出生前検査の選択肢を増やすという献身的な姿勢を示すものである。

非侵襲的出生前検査の主要企業

ジェネシス・ジェネティクス社(クーパーサージカル社)

ナテラ社

ユーロフィンズ・ライフコデックス社

イルミナ社(ベリナタヘルス社)

Centogene N.V.

メドゲノム研究所

ミリアド・ウィメンズヘルス社(カウンシル社)

F. ホフマン・ラ・ロシュ社 (アリオサ・ダイアグノスティックス)

キアゲン

ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

プロジェニティ

クエスト・ダイアグノスティックス

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会の分析を提供しています。この調査についてGrand View Research社は、世界の非侵襲的出生前検査市場レポートを妊娠期間、妊娠リスク、方法、技術、製品、用途、最終用途、地域に基づいて細分化しています:

妊娠期間の展望(売上高、百万米ドル、2018年-2030年)

0-12週

13-24週

25~36週

妊娠リスクの見通し(売上高、百万米ドル、2018年~2030年)

高リスクおよび平均リスク

低リスク

検査法の展望(収益、百万米ドル、2018~2030年)

超音波検査

生化学スクリーニング検査

母体血漿中の無細胞DNA検査

技術の展望(売上高、百万米ドル、2018年~2030年)

NGS

アレイ技術

PCR技術

その他

製品の展望(売上高、百万米ドル、2018年~2030年)

消耗品・試薬

装置

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

トリソミー

微小欠失症候群

その他の用途

最終用途の展望(収益、百万米ドル、2018年~2030年)

病院および診療所

診断研究所

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 非侵襲的出生前検査市場 手法と範囲

1.1. 市場セグメンテーション

1.1.1. 市場の定義

1.2. 目的

1.2.1. 目的 – 1

1.2.2. 目標-2

1.2.3. 目的 – 3

1.3. 研究方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. Gvr内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.8. 二次資料リスト

1.9. 略語リスト

1.10. 一次資料リスト

第2章. 非侵襲的出生前検査市場 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 非侵襲的出生前検査市場 変数、トレンド、スコープ

3.1. 市場細分化と範囲

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.4. 市場促進要因

3.4.1. 母親の平均年齢の上昇と染色体症候群の発生率の上昇

3.4.2. 早期かつ非侵襲的な胎児検査法に対する高い需要

3.4.3. 償還シナリオの改善

3.4.4. 共同研究やライセンス契約の増加

3.5. 市場阻害要因分析

3.5.1. 生殖遺伝学に関する倫理的懸念

3.6. 事業環境分析

3.6.1. SWOT分析;要因別(政治・法律、経済、技術)

3.6.2. ポーターのファイブフォース分析

3.6.3. COVID-19インパクト分析

第4章. 妊娠期間ビジネス分析

4.1. 非侵襲的出生前検査市場 妊娠期の動き分析

4.2. 0-12週

4.2.1. 0〜12週の非侵襲的出生前検査市場、2018年〜2030年 (百万米ドル)

4.3. 13~24週

4.3.1. 13~24週の非侵襲的出生前検査市場、2018~2030年(USD Million)

4.4. 25~36週

4.4.1. 25~36週の非侵襲的出生前検査市場、2018年~2030年(百万米ドル)

第5章 妊娠リスクビジネス分析 妊娠リスクビジネス分析

5.1. 非侵襲的出生前検査市場: 妊娠リスクの動向分析

5.2. 高リスクと平均リスク

5.2.1. 高リスクおよび平均リスクの非侵襲的出生前検査市場、2018年〜2030年(百万米ドル)

5.3. 低リスク

5.3.1. 低リスクの非侵襲的出生前検査市場、2018年~2030年(百万米ドル)

第6章. メソッドリスク事業分析

6.1. 非侵襲的出生前検査市場: 検査法の動向分析

6.2. 超音波検査

6.2.1. 超音波検出による非侵襲的出生前検査市場、2018年〜2030年(百万米ドル)

6.3. 生化学スクリーニング検査

6.3.1. 生化学スクリーニング検査 非侵襲的出生前検査市場、2018年~2030年(百万米ドル)

6.4. 母体血漿中の無細胞DNA検査

6.4.1. 母体血漿中の無細胞DNA検査 非侵襲的出生前検査市場、2018年~2030年(百万米ドル)

第7章. 技術リスクビジネス分析

7.1. 非侵襲的出生前検査市場: 技術動向分析

7.2. NGS

7.2.1. NGSによる非侵襲的出生前検査市場、2018年〜2030年(百万米ドル)

7.3. アレイ技術

7.3.1. アレイ技術による非侵襲的出生前検査市場、2018年~2030年(USD Million)

7.4. PCR法

7.4.1. PCR法による非侵襲的出生前検査市場、2018年~2030年(USD Million)

7.5. その他

7.5.1. その他の非侵襲的出生前検査市場、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-310-2