市場概要

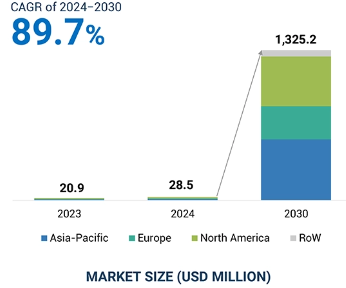

世界のニューロモーフィックコンピューティング市場規模は、2024年の2,850万米ドルから2030年には13億2,520万米ドルに成長し、2024年から2030年の推定期間中に年平均成長率89.7%で成長する見込みです。ニューロモーフィック・コンピューティング市場は、脳の神経アーキテクチャを模倣したAIベースのアプリケーションに対する需要の高まりにより、急成長の態勢を整えています。同市場は、エッジ・コンピューティング・アーキテクチャへの移行、ブレイン・コンピュータ・インターフェイスに対する需要の高まり、量子コンピューティングとニューロモーフィック・システムの融合など、新たなトレンドによって形成されています。Intel(Loihiチップを開発)、IBM(TrueNorthを開発)、BrainChip(Akidaを開発)などの業界リーダーは、特に自律走行車、ロボット工学、エッジ・コンピューティング・デバイスへの応用に向けて、ニューロモルフィック・プロセッサの商品化に大きく前進しています。市場の拡大は、モノのインターネット(IoT)デバイスの採用拡大、スマートシティにおけるリアルタイムデータ処理の必要性、民間企業と政府機関の両方によるニューロモルフィック研究への投資の増加によってさらに加速しています。2023年に最大の市場シェアを占めたのはニューロモルフィックプロセッサセグメント。高い市場シェアは、従来のプロセッサに比べて消費電力を抑えながら、ニューラルネットワークをエミュレートし、高速データ処理を提供する能力に起因。

ニューロモーフィック・コンピューティングは、従来のICよりも大量のデータストリームと並列処理を効率的に処理できます。これは、AIモデルがより複雑でデータ集約的になり、低消費電力で高性能を実現できるチップが必要とされる中で極めて重要です。産業界がより強力で効率的な計算ソリューションを求める中、ニューロモーフィック・コンピューティング領域におけるこのような柔軟性と効率性は、現在のAI革命における最も価値あるツールの1つとなっています。ヘルスケア産業や自動車産業でAlやMLの機能に対する需要が高まるにつれ、ニューロモーフィック・コンピューティングの市場は高い成長を遂げようとしています。2024年5月、SpiNNcloud Systems社(ドイツ)は、演算速度の向上と消費電力の削減によりハイブリッドAIシステムをサポートするよう設計された最新のニューロモーフィック・コンピューティング・プラットフォーム、SpiNNaker2を発表しました。2024年4月、インテル(米国)は、11.5億個のニューロンから構成され、インテルのLoihi 2プロセッサーを使用した最大のニューロモーフィック・システム「Hala Point」の構築を発表。このシステムはサンディア国立研究所に設置され、脳に触発されたAIとAI技術の効率性と持続可能性の研究を推進しています。これらの開発は、AIやMLに対するニーズの高まりに対応したニューロモーフィック・コンピューティングの機能性向上に向けた大きな前進です。

ニューロモーフィック・コンピューティング市場の主な阻害要因の1つは、ニューロモーフィック・チップのハードウェア設計コストの増加です。ニューロモーフィックチップは、生物学的な神経ネットワークの構造と機能を再現するように設計されており、標準的なデジタル回路よりもはるかに複雑なスパイキング神経ネットワークなど、高度に特殊化されたアーキテクチャが必要です。この複雑さは、複雑な回路レイアウト、高度な材料、斬新な製造プロセスを必要とし、これらすべてが研究開発(R&D)のコストと時間を押し上げます。新興技術であるニューロモルフィック・チップの生産を、コスト効率に優れたレベルまで拡大することは、依然として大きな課題です。現在の製造プロセスは大規模生産に最適化されていないため、チップ1個あたりのコストが高くなっています。小規模な企業や新興企業にとって、ニューロモルフィック技術を採用しイノベーションを起こすためのコストは高額です。規模の経済の欠如は、ニューロモーフィック・コンピューティングの広範な採用と開発をさらに制限し、それによって業界全体の広範なイノベーションを阻害します。自然言語処理、画像認識、意思決定タスクなどの高度な機械学習アルゴリズムは、ニューロモルフィック・ハードウェアの設計を複雑にしています。低消費電力と高い処理速度を維持しながら、これらのアルゴリズムを効率的にサポートできるハードウェアを設計することは困難な作業であり、ニューロモーフィック・コンピューティング市場の成長を抑制する要因となっています。

AIとニューロモーフィック・コンピューティングの可能性は、医学と医療用画像処理で高まっています。ニューロモーフィック技術は、医療サービスのワークフローを合理化し、診断の精度を高め、治療結果を向上させることで、医療に革命をもたらします。ニューロモルフィック・チップを医療用画像機器に組み込むことで、処理の高速化と迅速な診断が可能になり、施設の生産性が向上します。ニューロモーフィック・ハードウェアの人工知能は、大規模なデータセットを処理し、放射線科医が症例に優先順位をつけるのを助け、病気の早期発見や個別化治療をサポートするマルチモーダル画像診断の新しいアプリケーションを考え出すことができます。ヘルスケア業界では近年、小型化、低消費電力、迅速な治療、非侵襲的な臨床戦略が求められており、医療従事者は患者のコンプライアンスを確保しながら診断精度を向上できる新たな技術パラダイムを求めています。ハードウェアやソフトウェアにニューラル・モデルを実装して脳のような動作を模倣するニューロモーフィック・エンジニアリングは、低消費電力、低遅延、省スペース、高帯域幅のソリューションを通じて、医療の新時代を切り開く一助となります。IBM、Philips、GE、Siemensなどの大手医療技術企業は、これらのソリューションに多額の投資を続けており、これがイノベーションを促進し、世界市場での採用を加速しています。

ニューロモルフィック・ハードウェアはCPUとGPUで構成され、シナプス結合やニューロンモデルといった独自の特性を備えています。このような多様性は、神経科学に着想を得たアルゴリズムやハードウェア固有の最適化などの知識やスキルを必要とする可能性があるため、ソフトウェアの開発を困難にしています。ニューロモーフィック・ハードウェア向けのソフトウェア開発の激しさは、さまざまな業界に影響を及ぼします。開発者がニューロモーフィック・コンピューティングの可能性を最大限に追求する意欲をなくし、健康診断、ロボットの自律性、サイバーセキュリティに関連するアプリケーションの革新が制限されることになります。効率的なAIソリューションを採用する産業は、より成熟したエコシステムにより従来のハードウェアを好む可能性があるため、これはニューロモーフィック・コンピューティングの採用率を鈍らせ、市場の大きな課題となっています。

ニューロモーフィック・コンピューティングのエコシステムは、コンピューティングやセンシング製品のプレーヤーと、ニューロモーフィック製品や技術を開発する革新的な新興企業で構成されています。これらの各側面は、この分野で最終的なイノベーションを達成するために知識、リソース、専門知識を共有することで、ニューロモーフィック・コンピューティングを進歩させるという目的に向かって協力しています。

主要企業・市場シェア

Intel Corporation(米国)、IBM(米国)、BrainChip, Inc.(オーストラリア)、SynSense(中国)などのニューロモーフィック・コンピューティング・プロバイダーは、ニューロモーフィック・コンピューティング市場の中核であり、さまざまな用途向けのニューロモーフィック製品の開発を担っています。これらの企業は、高効率で信頼性の高いプロセッサを開発するために研究開発に投資することで、競争力のあるエコシステムを構築しています。

予測期間中、プロセッサ分野が高い市場シェアを占めるでしょう。同市場の成長は、ニューラル・ネットワーク構造をハードウェアで再現することで、パターン認識や適応学習などのタスクをより効率的に処理できることに起因しています。ニューロモーフィック・プロセッサは、特にAIや機械学習において、従来のプロセッサのいくつかの限界に対処するように設計されています。GPUを含む従来のプロセッサは、ソフトウェア・レベルでニューラル・ネットワークを設計するため、ハードウェアでこれらのネットワークを設計するよりも効率が低くなります。ニューロモーフィック・プロセッサの利点は、電力効率とパフォーマンスです。例えば、インテルのLoihiプロセッサは、131,072個の人工ニューロンと1億3,000万個以上のシナプスを備えており、アイドル時の消費電力は従来のGPUよりもはるかに少ない。その結果、長期的にはプロセッサの需要が高まります。

予測期間中、エッジセグメントがニューロモーフィックコンピューティング市場で最大シェアを占める見込み。ニューロモーフィック・ハードウェアとソフトウェアの継続的な進歩により、エッジ・デバイスの機能が強化され、よりインテリジェントで応答性の高いエッジ・コンピューティング・ソリューションへの道が開かれるでしょう。2023年10月、BrainChip社(オーストラリア)は、エッジAI技術の大きな飛躍を示すAkidaプラットフォームの第2世代であるAkida 2.0を商業リリースしました。この新プラットフォームは、Temporal Event-Based Neural Network (TENN)アクセラレーションや、オプションのビジョントランスフォーマーハードウェアのサポートなどのアップグレードを備えています。新バージョンのAkida 2.0には3つのバージョンがあります: Akida2.0には、エネルギー効率に優れたAkida-E、ディープサブミクロン・マイクロコントローラおよびSoC統合に対応したAkida-S、そしてビジョントランスフォーマをサポートした高性能アプリケーション向けのAkida-Pがあります。このリリースは、デバイスがクラウドシステムからより自律的に動作し、より効率的に運用できるようにすることで、エッジAIをさらに推進することが期待されます。企業が低レイテンシ、エネルギー効率、リアルタイム処理を優先し続ける中、エッジAIソリューションの採用は加速し、このセグメントの成長をさらに促進すると予想されます。

予測期間中、ニューロモーフィック・コンピューティング市場では家電分野が大きなシェアを占めると予測されています。スマートフォンは、バイオメトリクスのような電力を大量に消費する処理をより効率的に処理できるニューロモーフィック技術の恩恵を受けています。ニューロモーフィック・チップは、顔認識や音声コマンドなどの多くの複雑なタスクをデバイス上で直接実行できるため、クラウドとのデータ転送の必要性を最小限に抑えることができます。また、クラウドベースの処理に関連するエネルギー消費を抑えながら性能を高めることができるため、この分野でのニューロモーフィック・コンピューティングの開発にさらに拍車がかかります。また、個人の健康やフィットネスにおけるウェアラブルの需要も高まっており、ニューロモーフィック・コンピューティングの重要性が浮き彫りになっています。Worldmetrics.orgによると、ウェアラブル技術市場は2020年から2026年にかけて年平均成長率(CAGR)15%以上で拡大すると予測されています。ウェアラブルには、継続的なリアルタイムのデータ処理と、小型のフォームファクターとバッテリー電力への依存による高いエネルギー効率が求められます。ニューロモルフィック・チップは、最小限の消費電力でこれらのタスクを実行できるため、この用途に最適です。民生用電子機器業界のメーカーは、よりスマートでインテリジェントな製品の投入に注力し、ニューロモーフィック・コンピューティング市場の大幅な成長に道を開くと思われます。

予測期間中、民生用電子機器分野がニューロモーフィック・コンピューティング業界で大きなシェアを占めると予測されています。スマートフォンは、バイオメトリクスのような電力を消費する処理をより効率的に処理できるニューロモーフィック技術の恩恵を受けています。ニューロモーフィック・チップは、顔認識や音声コマンドなどの多くの複雑なタスクをデバイス上で直接実行できるため、クラウドとのデータ転送の必要性を最小限に抑えることができます。また、クラウドベースの処理に関連するエネルギー消費を抑えながら性能を高めることができるため、この分野でのニューロモーフィック・コンピューティングの開発にさらに拍車がかかります。また、個人の健康やフィットネスにおけるウェアラブルの需要も高まっており、ニューロモーフィック・コンピューティングの重要性が浮き彫りになっています。Worldmetrics.orgによると、ウェアラブル技術市場は2020年から2026年にかけて年平均成長率(CAGR)15%以上で拡大すると予測されています。ウェアラブルには、継続的なリアルタイムのデータ処理と、小型のフォームファクターとバッテリー電力への依存による高いエネルギー効率が求められます。ニューロモルフィック・チップは、最小限の消費電力でこれらのタスクを実行できるため、この用途に最適です。コンシューマー・エレクトロニクス業界のメーカーは、スマートでよりインテリジェントな製品の投入に注力し、ニューロモーフィック・コンピューティング市場の大幅な成長に道を開くと思われます。

アジア太平洋地域は予測期間中に高い成長率を示すでしょう。アジア太平洋地域の政府は、AIインフラストラクチャの開発にかなりのリソースを割くことで、AI技術に積極的に投資しています。例えば、中国の「次世代人工知能開発計画」は、2030年までにAIにおける国際的リーダーとしての地位を確立することを目指しており、ニューロモーフィック・チップの開発と展開に適切なエコシステムを提供しています。主な成長要因には、中国の「メイド・イン・チャイナ2025」やインドの「デジタル・インディア」キャンペーン、積極的な貿易政策などのイニシアチブがあります。ニューロモルフィック・チップへの投資の増加や、家電やヘルスケアなどの分野でニューロモルフィック・チップを展開する新興企業は、その開発と展開のために巨額の投資を集めています。例えばSynSenseは、最近クローズした2023年のプレB+資金調達ラウンドで1000万米ドルを調達し、大成功を収めました。この資金調達ラウンドを主導したのは、香港を拠点とするAusvic Capital。この資金調達により、ニューロモルフィックAIプロセッサーを内蔵したスマートビジョンセンサーSpeckの量産が促進されると期待されています。ニューロモーフィック・コンピューティングに関心を示し、開発中の技術への投資を拡大している新たなプレーヤーが複数いることから、同市場は近い将来に高い成長率を示すと予想されます。

2024年4月、インテル・コーポレーション(米国)はサンディア国立研究所で世界最大のニューロモーフィック・システムであるHala Pointを発表。Loihi 2プロセッサを活用し、脳に着想を得たAI研究をサポートし、効率性と持続可能性を向上させ、従来のシステムよりも10倍以上のニューロン容量と最大12倍の高性能を提供。

2024年3月、NXPセミコンダクターズ(オランダ)とエヌビディア・コーポレーション(米国)は、エヌビディアのTAOツールキットをNXPのエッジデバイスに統合することで、AIの展開を強化するために提携しました。この協業により、NVIDIAの事前学習済みモデルをi.MX 93プロセッサに搭載されたNXPのニューラル・プロセッシング・ユニット(NPU)で効率的に実行できるようになり、AIアプリケーションの開発と展開が加速されます。

2024年2月、シンセンス(中国)はiniVation AG(スイス)を買収し、ニューロモルフィック・テクノロジーのリーディング・プロバイダーを誕生させました。この合併は、シンセンスの超低消費電力プロセッシングとiniVationのニューロモーフィック・ビジョン・センシングを統合し、シンセンスグループを形成するものです。この統合は、民生用電子機器、ロボット工学、航空宇宙、自動車産業におけるインテリジェント・ビジョン・システムの発展を目指すものです。

2023年3月、BrainChip, Inc.(オーストラリア)は、高効率でセキュアなエッジAIoTアプリケーション向けに、高度な8ビット処理、Vision Transformers、Temporal Event-Based Neural Nets(TENN)を搭載した第2世代Akidaプラットフォームを発表。

2023年2月、Prophesee.ai(フランス)とQualcomm Technologies, Inc.(米国)は、PropheseeのEvent-based MetavisionセンサーをSnapdragonモバイルプラットフォーム向けに最適化し、スマートフォンの写真とビデオの品質を向上させるための協業を発表しました。この提携は、ニューロモーフィック・ビジョン技術を使用して、ダイナミックで低照度のシーンにおけるカメラ性能を向上させることを目的としています。次世代Snapdragonデバイスとの統合をサポートする開発キットも準備中です。

ニューロモーフィック・コンピューティングのトップ企業 – 主な市場プレーヤー

Intel Corporation (US)

IBM (US)

Qualcomm Technologies, Inc. (US)

Samsung Electronics Co., Ltd. (South Korea)

Sony Corporation (Japan)

BrainChip, Inc. (Australia)

SynSense (China)

MediaTek Inc. (Taiwan)

NXP Semiconductors (Netherlands)

Advanced Micro Devices, Inc. (US)

Hewlett Packard Enterprise Development LP (US)

Innatera Nanosystems BV (Netherlands)

General Vision Inc. (US)

Applied Brain Research, Inc. (Canada)

【目次】

5.1 はじめに

5. 2 市場ダイナミクス DRIVERS- ニューロモーフィック・ハードウェアの採用の増加- 計算能力を強化する代替アプローチの必要性- AIとMLの応用の拡大- リアルタイムのデータ処理と意思決定能力に対する需要の増加 RESTRAINTS- 研究開発投資の不足- アルゴリズムの複雑さ- 教育資源とトレーニング機会の不足 OPPORTUNITIES- 宇宙空間の過酷な条件に耐える能力- ヘルスケア分野での採用の増加- サイバーセキュリティ業務における複雑な意思決定プロセスの自動化能力- ニューロモーフィック・コンピューティングへの神経可塑性の統合 ニューロモーフィック・コンピューティングへの神経可塑性の統合 課題 – ソフトウェア開発に伴う複雑さ – 計算モデルの開発に伴う複雑さ

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要プレイヤーの価格設定(オファリング別、2023年) 平均販売価格動向(地域別、2020~2023年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- 畳み込みニューラルネットワーク- リカレントニューラルネットワーク- スパイキングニューラルネットワーク- コンピューティングハードウェア- IBM TrueNorth- BrainChip’s Akida- Loihi 2- Speck- DynapCNN- Groq northstar COMPLEMENTARY TECHNOLOGIES- 計算神経科学 ADJACENT TECHNOLOGIES- AIとML

5.9 特許分析

5.10 貿易分析 輸入データ(HSコード854231) 輸出データ(HSコード854231)

5.11 主要会議とイベント、2024-2025年

5.12 ケーススタディ分析 intel labs は大規模な問題に対してハイパーパラメータを最適化した lava ニューロモーフィック・フレームワークをコンコーディア大学に提供 intel labs とコーネル大学は共同で、intel の loihi ニューロモーフィック・チップを訓練して、危険な化学物質をその香りに基づいて識別できるようにした tu/e とノースウェスタン大学は、効率と精度を向上させるオンチップ学習が可能なニューロモーフィック・バイオセンサを実装

5.13 規制の状況 規制機関、政府機関、その他の組織 規制基準

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

ニューロモーフィック・コンピューティング市場、製品別

6.1 導入

6.2 プロセッサ:アダス技術の採用促進への注目の高まりが市場を牽引

6.3 メモリ 高効率と低消費電力が市場成長を促進

6.4 高い時間分解能を実現するセンサー能力が需要を加速

6.5 エッジデバイスとiotセンサーの需要拡大が市場成長を促進するソフトウェア

ニューロモーフィック・コンピューティング市場、展開別

7.1 導入

7.2 低消費電力でリアルタイムデータ処理を行うエッジ能力が市場を牽引

7.3 クラウド計算ニーズの増加とクラウドネイティブソリューションの出現が市場成長を促進

ニューロモーフィック・コンピューティング市場、用途別

8.1 導入

8.2 画像・映像処理/コンピュータビジョン、スマートシティ開発重視の高まりが需要を後押し

8.3 リアルタイムで効率的な言語処理への需要が高まる自然言語処理(NLP)が市場を牽引

8.4 センサーフュージョンによるロボット産業の拡大が成長機会を提供

8.5 その他のアプリケーション

ニューロモーフィック・コンピューティング市場、産業別

9.1 はじめに

9.2 スマートホームやスマートフォンへの応用が拡大する家電が市場を牽引

9.3 状況認識と戦術的意思決定能力を高める航空宇宙・防衛能力が市場成長を促進

9.4 自動車事故防止ニーズの高まりが市場を牽引

9.5 産業分野ではインダストリー4.0のトレンドが需要を加速

9.6 埋め込み型機器における電池寿命延長ニーズの高まりが需要を押し上げる医療分野

9.7 5Gネットワークと今後の6Gネットワークの展開が有利な成長機会を提供するIT・通信分野

9.8 ニューロモーフィック・コンピューティングのその他の用途

ニューロモーフィック・コンピューティングの最終用途

10.1 導入

10.2 ドローンとロボット工学

10.3 アダスと自律走行車

10.4 IOT

10.5 ブレイン・コンピュータ・インターフェイス

10.6 その他の最終用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 3744