市場概要

世界の腎臓・泌尿器機器市場規模は2022年に55.7億米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)6.9%で成長すると予測されている。腎臓・泌尿器疾患は、レーザー治療、超音波画像診断、代替薬などの非侵襲的技術で対処できる。これらの代替療法は患者に実用的な選択肢を提供するため、これらの疾患を治療するための透析装置、内視鏡、尿道カテーテルなどの機器の需要が減少し、腎臓・泌尿器機器市場を牽引している。

慢性腎臓病(CKD)の発症率の高さは、世界的な高齢者人口の増加と相まって、同市場に大きな影響を与えるレンダリング要因となっている。National Kidney Foundationの推計によると、世界人口の10.0%が慢性腎臓病に罹患している。このように、患者数が急速に増加しているため、この疾患の治療ニーズが高まっており、腎臓・泌尿器科用機器の需要全体が高まっている。

COVID-19の大流行は、業界の成長に短期的かつ中程度の影響を与えると予想される。この大流行が市場に与える影響は国によって異なり、その地域の医療制度の状況や大流行と闘うために取られた措置によって異なる。この時期、泌尿器科手術は緊急性が低いと考えられていた。このため、感染のリスクを減らすため、すべての外来および選択的インターベンション手術の実施は最小限に抑えられるか、中断された。

透析や関連サービスの専門センターもこの期間に閉鎖され、業界の成長にさらにマイナスの影響を与えた。さらに、業界参加企業は2020年に売上高が大幅に減少した。例えば、Olympus Corporationの売上高は66億5,240万米ドルで、2019年の数字より3.3%減少した。この数字の減少は、尿管アクセスシース、膀胱鏡、補助製品、尿管鏡の売上減少によるものである。

予測期間中、多くの国で封鎖規制が徐々に解除されるため、大半のヘルスケア事業のサプライチェーンは円滑かつ効率的に稼動すると予想される。その結果、世界市場は今後数年間で大幅な成長が見込まれる。

例えば、パンデミックによる各国政府による制約が解除されて以来、2020年第4四半期から2021年第1四半期にかけて、ほとんどの選択的手術が再開された。このため、病院や透析センターでの患者数が増加し、腎臓・泌尿器科用機器の売上が世界的に一部定期化した。例えば、ボストン・サイエンティフィック社の2021年の売上高は118億8800万米ドルで、2020年の売上高に比べ19.9%増加した。

世界的な泌尿器科手術と治療の再開が、近年の売上を牽引する主な要因となっている。さらに、COVID-19の大流行は現地メーカーにチャンスをもたらし、これらの企業は市場シェアを拡大するためにさまざまな計画や政策を採用している。プレーヤーは、収益を促進し、市場での足場を強化するために企業を買収している。

例えば、2022年12月、Alleima社は形状記憶合金であるニチノールを使用した医療機器や部品の製造に特化したドイツ企業であるENDOSMART社を買収した。エンドスマートは主に泌尿器科、腫瘍科、循環器科、整形外科、血管用途の医療機器メーカーに製品とサービスを提供している。エンドスマート社の買収により、アレイマ社は医療事業の提供を強化することを目指しています。

世界的に糖尿病と高血圧の罹患率が上昇していることも、この業界の成長に寄与している。米国腎臓基金のデータによると、約80万7000人のアメリカ人が腎不全に苦しんでおり、3700万人が腎臓病を患って生活している。

腎不全と上記の疾患との間には高い相関関係があり、市場全体の成長を促進すると予想される。米国国立医学図書館によると、尿路結石症は米国では約11人に1人が罹患する一般的な疾患であり、年間推定100万人が救急部(ED)に通院し、医療システムに50億米ドルの費用がかかっている。働き盛りの年齢層が罹患することが多くなっており、有病率も高くなっている。罹患人口の10.6%を男性が占めるのに対し、女性は7.1%である。

加えて、腎臓や泌尿器疾患を含む様々な疾患に罹患しやすい老年人口が多いことも市場を牽引すると予想される。WHOによると、世界の65歳以上の人口は2000年の7%から2050年には16%に増加すると予想されている。高齢は、様々な病状を発症する最大の危険因子の一つと考えられている。加齢によって免疫力が低下し、前立腺がん、糖尿病、腎臓病、尿閉などの病気にかかりやすくなる。

米国腎臓学会によると、泌尿器科疾患は老年人口が憂慮する原因の第3位であり、医師の診察の約47%を占めている。したがって、高齢者人口の増加は、予測期間中の腎臓・泌尿器機器市場の成長の重要な推進要因の1つになると予想される。

さらに、最近の技術進歩による低侵襲処置の需要の高まりにより、腎臓・泌尿器科用機器の売上増加が見込まれる。尿管ステント、カテーテル、ガイドワイヤー、腎拡張器などのデバイスは、ニチノール、ポリウレタン/ポリカーボネート、シリコーンなどの先端材料を使用して開発されている。

2021年9月、ボストン・サイエンティフィックは、エネルギーベースの医療製品を開発・販売するLumenis LTD.のグローバル外科事業を買収した。ルメニスの外科部門は、泌尿器科および耳鼻科手術用のレーザーシステム、ファイバー、アクセサリーを網羅している。2021年の売上高は約2億米ドルと予測されている。

カーボタンは、ヨウ素、過酸化水素、アルコールなどの化学薬品に耐性があり、寿命が長い素材である。メドトロニックが開発したMAHURKAR Chronic Carbothaneカテーテルはカルボタンを使用しており、耐キンク性に優れ、挿入が容易で、最小限の動脈・静脈圧で高流量を可能にする。製造に最新の素材を使用することで、強度や耐性が向上するなどの利点があり、これらの器具の需要を押し上げ、業界の成長を促進する。

米国やカナダなどの国々では、座りっぱなしのライフスタイルが原因で慢性腎臓疾患や泌尿器疾患の有病率が高い。さらに、これらの国々では、手術を受ける患者数の増加や、低侵襲手術に関する消費者の意識の高まりが、この分野の拡大に拍車をかけている。Population Reference Bureauのファクトシートによると、米国の65歳以上の人口は2018年の5,200万人から2060年には9,500万人に増加し、人口シェアは16%から23%に上昇すると予測されている。

その結果、老年人口が大幅に増加することで、腎臓・泌尿器機器メーカーにとって患者層が拡大することが予想される。同様に、カナダ保健情報研究所(CIHI)が管理するカナダ臓器置換登録(CORR)の2019年版によると、カナダのマニトバ州で透析を受ける人の数は2009年から2019年にかけて57%増加した。

COVID-19の大流行時には、病院やその他の医療施設はかなりの人の流入で過重な負担となった。その結果、多くの国で選択手術やその他の医療処置が無期限に延期された。一方、慢性腎臓病患者が在宅治療や外来診療を求めたため、在宅環境における腎疾患治療製品の需要は大幅に増加した。

同様に、高齢化社会では感染症にかかるリスクが高く、医療機関を受診することが困難なため、在宅医療に対する需要が増加している。さらに、在宅医療サービス業者は、医薬品の配達や透析関連機器の購入・レンタルなど、複数の在宅医療サービスを提供している。このことが、予測期間中の業界の成長を高めると思われる。

米国には多数の病院が存在し、医療インフラが発達していることも、業界の成長に寄与している。例えば、米国病院協会によると、2021年の米国の病院数は合計6,090であり、そのうち連邦政府病院は208、連邦政府以外の精神科病院は625であった。

急性腎障害(AKI)による病院数と入院患者数の大幅な増加が、透析と移植手術の需要を押し上げ、業界の成長を促進している。さらに、世界中でCKDの有病率が上昇しているため、透析クリニックや治療センターの数も増加しています。例えば、2020年現在、米国には約7,500の透析クリニックがある。

その他セグメントは2022年に約27.94%の主要市場シェアを占めた。その他のセグメントには、メッシュ、インサート、内視鏡、スリングなどが含まれる。これらのデバイスは、腎臓や泌尿器系に関連する疾患の検出、追跡、管理に不可欠である。腎臓・泌尿器系機器のニーズ拡大を促す主な要因の1つは、腎結石、骨盤臓器脱、尿失禁などの泌尿器系疾患の罹患率の上昇である。例えば、国立医学図書館は2022年に、20歳以上の尿失禁患者が世界で約4億2,300万人いると報告している。さらに、2023年に発表された国立医学図書館の報告によると、約1300万人のアメリカ人(主に30歳から60歳の高齢男性)がUIに罹患している。この人口の2%から11%が毎日UIを経験していると考えられている。高齢者はUIになる可能性が高く、QOL、死亡率、コストに悪影響を及ぼす。このため、メッシュ、インサート、内視鏡、その他の腎臓・泌尿器用デバイスの需要が増加しており、これがこのセグメントの成長を牽引している。

膀胱炎、腎結石症、前立腺肥大症、その他の尿路疾患の有病率の上昇が、このセグメントの成長を牽引している。2021年のTaibah University Medical Sciences誌によると、腎結石は最も耐え難い泌尿器疾患の一つである。この疾患は非常に一般的になっており、有病率は北米で7~13%、欧州で5~9%、アジアで1~5%である。腎結石はCKDのリスクを60%、末期腎臓病のリスクを40%高めるため、市場拡大の原動力になると予測されている。

PCNカテーテル分野は、非拡張閉塞療法、腎周囲または腎液貯留部の減圧、腎移植後の合併症など、さまざまな泌尿器科的問題で使用されるため、2030年までのCAGRは7.8%と最速で拡大すると予想される。したがって、子宮頸がんなどの泌尿器科疾患の有病率の増加とPCNカテーテルが提供する利点が市場を牽引すると予想される。2018年のHPV情報センターのデータによると、サウジアラビアでは、約316人の女性が子宮頸がんと診断され、158人の女性がこの病気が原因で死亡している。このような要因が予測期間中のセグメント成長を押し上げると予想される。

泌尿器がん・BPHセグメントは、2022年の市場で大きな収益シェアを占めた。前立腺がんや膀胱がんなどの泌尿器がんは、世界で最も一般的ながんのひとつである。2023年1月の米国癌協会の報告書によると、膀胱癌は男性の癌罹患率で4位にランクされている。また、BPHは非常に一般的な疾患であり、50歳以上の男性人口の半数以上が罹患している。近年、泌尿器科の分野では著しい技術進歩があり、泌尿器科癌やBPHの診断・治療のためのより効果的で低侵襲な機器の開発につながっている。

糖尿病や高血圧を含む慢性疾患は腎障害(CKDやESRD)の主な原因であり、高齢者にますます多く見られるようになっているためである。米国国立衛生研究所が2023年2月に発表した研究によると、末期腎不全(ESRD)は米国で50万人以上が罹患している。

病院セグメントは、腎臓病や泌尿器疾患の診断・治療のための高度なインフラと機器の利用可能性により、2022年にかなりの収益シェアを占めた。病院は、透析、手術、その他の専門治療を含む幅広いサービスを提供している。加えて、低侵襲治療に対する需要の高まりが、この分野の成長をさらに後押ししている。

一方、外来手術センター(ASC)分野は、泌尿器科手術を含むさまざまな外科手術に対応できることから、予測期間中に大きなCAGRを記録すると予想されている。ASCは病院よりも低コストで、待ち時間が短く、便利な場所にあるなど、いくつかの利点があるため、人気が高まっている。また、病院よりも個別化された環境を提供するため、高齢者にとっても便利な選択肢となっている。

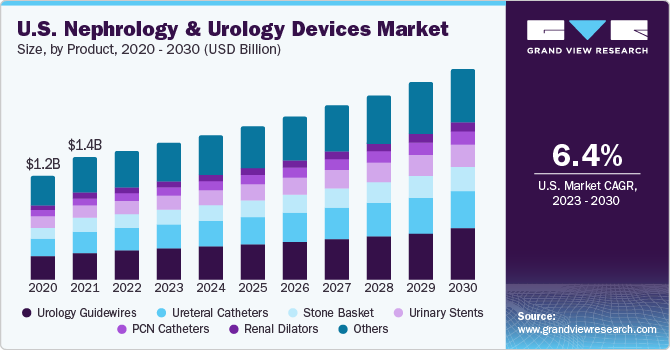

北米は2022年に32.9%という最大の売上シェアを占めたが、これは腎臓関連疾患の有病率の増加、効率的な治療手順に関する政府のイニシアチブの高まり、高度に熟練した医師の存在、同地域の確立された医療施設のためである。さらに、先進的な機器を開発するための研究資金の増加は、この地域の産業成長にプラスの影響を与えている。

さらに、糖尿病や高血圧などの疾患の有病率が上昇することで、泌尿器科および腎臓内科疾患の発症リスクが高まるため、この地域では腎臓内科および泌尿器科用機器の需要が高まると予測されている。例えば、米国保健福祉省によると、2021年には約3,700万人、すなわち米国成人の7人に1人以上が慢性腎臓病(CKD)に罹患している可能性があり、これが北米市場の拡大を促進すると予想されている。

アジア太平洋地域は、腎臓・泌尿器疾患に対する意識の高まり、医療費の増加、同地域の医療施設の改善など様々な要因から、2023年から2030年にかけて大きな成長が見込まれている。脊髄損傷、尿路感染症、前立腺肥大症(BPH)の有病率の増加が地域市場を牽引している。尿路感染症はこの地域で非常に流行している感染症である。さらに、新しいシステムの開発や既存の医療インフラの交換・アップグレードが急務であることも、これらの機器の需要拡大に寄与している要因である。

中東・アフリカ地域は、CAGRの点でアジア太平洋地域に続くと推定される。アフリカ・中東の民族は、世界の人口動態の中で最もCKDになりやすいことが観察されている。アフリカ・中東諸国のCKD罹患率は全人口の18~23%で、世界平均を大幅に上回っている。所得の増加や近代的施設へのアクセスといった社会経済的要因が、人々のライフスタイルを大きく変化させ、肥満、がん、心臓疾患といった疾病を引き起こしている。

例えば、国際糖尿病連合によると、中東・北アフリカ(MENA)地域では2021年に7,300万人の成人が糖尿病を患っており、この数は2045年までに1億3,600万人に増加すると推定されている。さらに、2021年には796,000人が糖尿病が原因で死亡している。このような要因が、予測期間中の地域市場の成長を促進すると予測される。

主要企業・市場シェア

企業は常に新製品を投入し、より高い収益を上げるために地理的範囲を広げている。例えば、2022年5月、Medtronic plcとDaVita Inc.は、患者の治療経験の向上と全体的な転帰の改善に焦点を当てた、独立した腎臓ケア会社の設立計画を発表した。

腎臓・泌尿器機器業界の多くの企業が、プレゼンスを拡大するために他国の企業を買収している。例えば、2022年9月、テマセクの子会社であるAdvanced MedTech Holdingsは、中国の泌尿器科・衝撃波治療機器会社であるShenzhen Wikkon Precision Instrumentsの株式の過半数を取得した。この買収により、AMTHの中国におけるプレゼンスは大幅に強化されることになる。

腎臓・泌尿器科機器の主要企業

ホリスター・インコーポレイテッド

メドトロニック

コロプラスト

ボストン・サイエンティフィック・コーポレーション

コンバテックグループ

B. ブラウンSE

テレフレックス・インコーポレイテッド

バクスター

フレゼニウス・メディカル・ケア社

旭化成株式会社

クックグループ

C. R.バード社

テルモ株式会社

エヌエックスステージメディカル株式会社

ニプロメディカル株式会社

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会の分析を提供しています。この調査の目的のため、Grand View Research社は世界の腎臓学および泌尿器学装置市場レポートを製品、用途、最終用途、地域に基づいて区分しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

尿管カテーテル

PCNカテーテル

尿管ステント

ストーンバスケット

泌尿器ガイドワイヤー

腎ダイレーター

その他

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

尿路結石症

泌尿器がんおよびBPH

膀胱疾患

腎臓疾患

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

診療所

外来手術センター

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 用途

1.1.3. エンドユーザー

1.1.4. 地域範囲

1.1.5. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. アプリケーションの展望

2.2.3. 最終用途の展望

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章. 腎臓・泌尿器デバイス市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 腎臓・泌尿器機器市場分析ツール

3.4.1. 産業分析 – ポーターの5つの力

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 腎臓・泌尿器デバイス市場 製品の推定と動向分析

4.1. 腎臓・泌尿器機器市場 主要なポイント

4.2. 腎臓内科および泌尿器科機器市場: 製品動向と市場シェア分析、2022年および2030年

4.3. 尿管カテーテル

4.3.1. 尿管カテーテル市場の推定と予測、2018〜2030年 (百万米ドル)

4.4. PCNカテーテル

4.4.1. PCNカテーテル市場の推定と予測、2018~2030年(USD Million)

4.5. 尿ステント

4.5.1. 尿路ステント市場の推定と予測、2018~2030年(USD Million)

4.6. ストーンバスケット

4.6.1. ストーンバスケット市場の推定と予測、2018~2030年 (百万米ドル)

4.7. 泌尿器ガイドワイヤー

4.7.1. 泌尿器ガイドワイヤー市場の推定と予測、2018~2030年(USD Million)

4.8. 腎ダイレーター

4.8.1. 腎臓拡張器市場の推定と予測、2018~2030年 (百万米ドル)

4.9. その他

4.9.1. その他市場の推定と予測、2018~2030年(USD Million)

第5章. 腎臓内科・泌尿器科機器市場 用途別推定と動向分析

5.1. 腎臓内科・泌尿器科機器市場 主要なポイント

5.2. 腎臓内科および泌尿器科機器市場: アプリケーションの動きと市場シェア分析、2022年および2030年

5.3. 尿路結石症

5.3.1. 尿路結石症市場の推定と予測、2018〜2030年 (百万米ドル)

5.4. 泌尿器がん・前立腺肥大症

5.4.1. 泌尿器がん・前立腺肥大症市場の2018〜2030年の推定と予測(USD Million)

5.5. 膀胱障害

5.5.1. 膀胱障害市場の推定と予測、2018~2030年(USD Million)

5.6. 腎臓疾患

5.6.1. 腎臓疾患市場の推定と予測、2018~2030年(USD Million)

5.7. その他

5.7.1. その他市場の推定と予測、2018~2030年(USD Million)

第6章. 腎臓内科・泌尿器科用デバイス市場 最終用途の推定と動向分析

6.1. 腎臓内科・泌尿器科機器市場 主要なポイント

6.2. 腎臓内科および泌尿器科機器市場: 最終用途の動きと市場シェア分析、2022年および2030年

6.3. 病院

6.3.1. 病院市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4. 診療所

6.4.1. 診療所市場の推定と予測、2018~2030年(USD Million)

6.5. 外来手術センター

6.5.1. 外来手術センター市場の推定と予測、2018~2030年(USD Million)

6.6. その他

6.6.1. その他市場の推定と予測、2018~2030年(USD Million)

第7章. 腎臓内科・泌尿器科用デバイス市場 地域別推計と動向分析

7.1. 地域の展望

7.2. 地域別の腎臓・泌尿器機器市場 主要なポイント

7.3. 北米

7.3.1. 市場の予測および予測、2018年~2030年 (売上高、USD Million)

7.3.2. 米国

7.3.2.1. 市場の推定と予測、2018年~2030年(売上高、USD Million)

7.3.3. カナダ

7.3.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4. 欧州

7.4.1. 英国

7.4.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

7.4.2. ドイツ

7.4.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4.3. フランス

7.4.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4.4. イタリア

7.4.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4.5. スペイン

7.4.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4.6. スウェーデン

7.4.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4.7. ノルウェー

7.4.7.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4.8. デンマーク

7.4.8.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.5. アジア太平洋

7.5.1. 中国

7.5.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

7.5.2. 日本

7.5.2.1. 市場の推定と予測、2018年~2030年(数量、千台)

7.5.3. インド

7.5.3.1. 市場の推定と予測、2018年~2030年(売上高、百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.5.5. タイ

7.5.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.5.6. 韓国

7.5.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

7.6.2. メキシコ

7.6.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.6.3. アルゼンチン

7.6.3.1. 市場の推定と予測、2018~2030年(収益、USD Million)

7.7. 中東・アフリカ

7.7.1. サウジアラビア

7.7.1.1. 市場の予測および予測、2018~2030年 (売上高、USD Million)

7.7.2. 南アフリカ

7.7.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.7.3. アラブ首長国連邦

7.7.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.7.4. クウェート

7.7.4.1. 市場の予測および予測、2018~2030年(売上高、USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: