市場概要

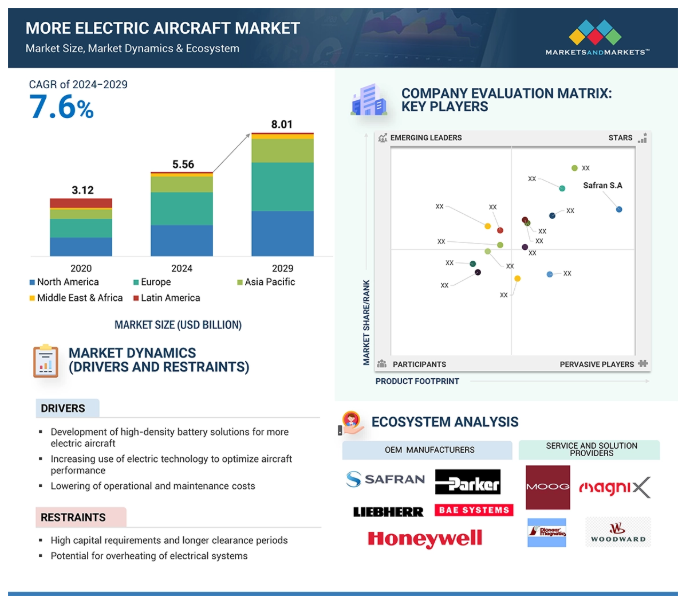

モアエレクトリック航空機市場は、2024年の55.6億米ドルから成長し、予測期間中のCAGRは7.6%で2029年には80.1億米ドルに達すると予測されています。プラットフォーム別の電動航空機の数量は、2024年の1,779機(単位)から2029年には2,375機(単位)に成長すると予測されています。電動航空機は、空気圧や油圧を動力源とする航空機の非推進システムすべてに電力を使用するものです。市場は、環境、規制、運用、技術的要因によって急成長しています。市場成長の重要な理由は、航空業界が二酸化炭素排出量の削減と燃料消費量の削減に注力していることです。国際民間航空機関や欧州連合などによる厳しい排出規制が設けられているため、航空会社やメーカーは航空機システムの電動化に関心を移しています。

従来の航空機では、空気圧、機械式、油圧などの非電動電源が、前縁の翼の加温、防氷のためのエレベーター、機内環境制御のためのコンプレッサー回転、エンジン燃焼室への燃料圧送、およびプライマリ飛行制御作動のための油圧ポンプ駆動に使用されています。これらの航空機は、従来の航空ジェット燃料を使用し、さらに燃料効率を低下させています。電気電源は、燃費を向上させる航空機の補助システムに電力を供給するためのバックアップ電源として、航空機メーカーによって徐々に採用されつつあります。例えば、電動モーターを航空機に組み込むことで、着陸装置、プロペラ・ファン、客室空調システムなどの航空機部品の従来の燃料ベースの動力源への依存を最小限に抑えることができます。航空機の電動化技術は、電気およびハイブリッド電気動力源の採用による航空機性能の向上ももたらします。例えば、高性能電気駆動装置(HPED)を設計に採用することで、航空機の高い電気負荷に電力を供給し、性能を向上させることができます。これらの技術は、航空部門が顧客の変化する要求に応えるためにこの技術を使用することを奨励しています。

バッテリーや発電機から電気モーターへ)大量の電気を航空機の周囲に送ることは、理想的には高電圧で行われます。また、航空機システムの高出力密度バッテリーやモーターを使用すると、飛行中の動作電圧も大幅に高くなります。このため、電気モーター、バッテリー、パワーエレクトロニクス、ケーブルなど複数のソースから数百キロワットの放散熱が発生する可能性があります。過熱は、パワーエレクトロニクス、電気モーター、バッテリーを含む主要コンポーネントの摩耗や損傷を増加させ、信頼性の低下につながります。例えば、インバータのようなパワーエレクトロニクス部品は、熱による磨耗や損傷によって悪影響を受ける可能性があり、その性能は徐々に低下し始めます。適切な熱管理が行われないと、過熱によってこのような重要な部品の寿命が短くなります。その代わり、機能性を確保するために交換や修理が頻繁に行われます。過熱は効率的な冷却システムで軽減できますが、これがないと有害な影響を及ぼします。2013年にボーイング787型機のリチウムイオンバッテリーが故障したのは、航空機の電気系統が過熱した一例です。したがって、このような事故を防ぎ、安全性を確保するためには、発熱緩和システムを導入する必要があります。また、バッテリーやモーターの高出力化に対応するためには、断熱材や電気絶縁材の改良なども必要です。

航空機メーカーは、バリューチェーンのさまざまなレベルで、斬新な発電・配電方法を検討しています。複雑な組み込みデジタル・システム、分散型アーキテクチャ、パワー・エレクトロニクス(メイン・エンジンのスターター/発電システム)は、今後登場する航空機の搭載スペースを争う技術の一部です。

非推進電力システムの実現可能性に貢献した主な技術進歩の1つは、信頼性が高く、ソリッドステートで高電力密度の電力関連エレクトロニクスの開発です。現在、発電機の電力制御装置、インバータ、コンバータ、モーター・コントローラは、集積ゲートバイポーラトランジスタ(IGBT)を含む最先端のシリコンベースの半導体デバイスで構成されています。高度な組成と多層セラミック・コンデンサの開発により、将来のインバータ、コンバータ、モーター・コントローラの電力密度は大幅に向上すると予想されます。

従来の電気機械式サーキットブレーカー技術に代わって、プログラマブルなソリッドステートデバイスやスイッチングパワーデバイスの使用が増加することで、負荷管理、故障隔離、診断ヘルスモニタリング、改造やシステムアップグレードに対応する柔軟性の向上といった面で航空機にメリットがもたらされる見込みです。従来、航空宇宙用途の電力は、可変比ギアボックスを搭載した巻線界磁同期機を使用して生成され、400 Hzの一定周波数で三相115 V ACシステムを得ていました。この機械は統合駆動発電機(IDG)として知られ、現在でも一般的に使用されています。しかし、低コスト、信頼性の向上、メンテナンスの容易さ、動作温度の上昇といった新たな要件の下での運転経験から、ギアボックスをパワーエレクトロニクスに置き換えることには明らかな利点があることがわかっています。高品質の三相AC-DC変換とそれに続くDC-AC変換は、これらの目的を達成するためのステップの1つです。その結果、可変速度一定周波数(VSCF)システムとして知られています。

バッテリー、電気モーター、パワーエレクトロニクスなどの重要なコンポーネントの重量は、より電気的なシステム、特に推進力に移行する際に重要な課題となります。大きな問題の一つは、現在のバッテリー技術のエネルギー密度です。バッテリーの重量は、航空機の積載能力、航続距離、効率に直接影響します。モーターやトランシーバーなどの他の電気ユニットと比較すると、バッテリーの重量のバランスをとることは、より電気的な航空機において課題となります。電気推進システムや、インバータ、整流器、コンバータなどのパワーエレクトロニクスを追加すると、重量も増加します。電気モーターは効率的ですが、大型の航空機に搭載する場合、従来の機械式モーターよりも重量が増加する可能性があります。より重い部品のために構造補強をすると、さらに重量が増加し、燃料と効率の節約を危うくする可能性があります。長距離飛行ではペイロードと航続距離が非常に優先されるため、これはより多くの電気航空機にとって大きなエンジニアリング上の問題と考えられます。この課題を克服するためには、軽量素材、高度な高エネルギー密度バッテリー、より効率的な電気システムを実現する必要があります。

より多くの電気航空機市場のエコシステムにおいて、主要な利害関係者にはOEMやソリューション・サービス・プロバイダーが含まれます。業界を形成する影響力のある勢力には、投資家、資金提供者、学術研究者、流通業者、サービス・プロバイダー、防衛調達当局などがあります。このような参加者の複雑なネットワークが、市場のダイナミクス、技術革新、戦略的意思決定を共同で推進しています。

着陸装置、翼の制御面、飛行制御アクチュエータなどの従来の航空機構造システムは、油圧または空気圧を使用しています。これらは重く複雑です。これらのシステムを電動式に移行することで、航空機全体の重量が軽減され、電動式は油圧式に比べてメンテナンスが少なく管理が容易なため、エネルギー効率が向上します。特に飛行制御用の電動アクチュエータなどのシステムにおいて、より電動化されたアプローチは、航空機設計の合理化を支援し、それによって民間航空と軍事航空の両方にとって重要な関心事である燃料効率と航続距離の両方で大幅な向上を達成します。電動機体システムは、多くの航空機部品の作動制御と応答を改善し、安全性と安定性を高めることができます。例えば、電気飛行制御(フライ・バイ・ワイヤ)では、応答がより正確で冗長性が高いため、飛行状況に応じてリアルタイムで調整を行うことができます。また、機械的なリンケージや複雑な油圧ラインを交換することで故障箇所を削減し、安全マージンを高め、システム故障の確率を低減します。機体システムの電動化により、機体全体のエネルギーの流れを最適化することで、エンジン駆動電力への依存を低減します。

発電機は、より電動化された航空機の主要コンポーネントであり、飛行制御、着陸装置、および環境制御で通常使用される油圧および空圧システムの代替に、一定の高出力出力を提供します。電力使用の増加により、このような電力を継続的に供給できる高度で信頼性の高い発電機に対する要件はより厳しくなります。このため、タキシングから離陸、飛行、着陸に至るまで、より多くの電動航空機のすべての運航段階で電気システムを提供するために、効率を高めた高電力密度の発電機が必要となります。永久磁石発電機と可変速発電機は、電力変換効率を向上させ、より多くの電気航空機のための高電圧アーキテクチャを実現し、システム内のエネルギー損失を削減する新世代の製品の一例です。ボーイング787型機は、従来の空圧システムの多くを電気システムに置き換えることで、より電気的なアプローチを採用した最初の民間航空機の1つです。787型機の電気ブレーキシステムは、大容量の発電機を使用し、エンジンのブリードエアを使用せずに安定した電力を生成します。この航空機には、1台あたり235kVAの定格を持つ先進的な発電機セットが装備されており、客室の与圧や主翼の除氷などのシステムに必要な電力を供給することで、この傾向に拍車をかけています。これらの変更により、航空機全体の重量が軽減され、燃料効率が向上しました。

民間旅客機、リージョナルジェット、ビジネスジェット、軍用輸送機などの固定翼機は、航空市場全体で最も広く使用されています。このような航空機は年間新規発注のかなりの割合を占めており、運用コスト、効率、規制要件を削減するため、より多くの電動ソリューションに対する需要が高まっています。航空会社や政府が航空機の持続可能な未来に目を向け始めたことで、固定翼機市場には電動化技術の成長機会があります。固定翼機プラットフォームは、回転翼機に比べ、空気力学的および構造的要件が単純であるため、開発が非常に容易です。このため、固定翼の構成に多くの電力アーキテクチャを組み込むことが容易です。このような設計上の利点は、電動技術の研究開発を簡素化し、設計変更を少なくして既存の設計に新技術を統合することを容易にします。そのため、電動アクチュエーター、一体型スターター・ジェネレーター、電動除氷システムなど、電動航空機に含まれる革新技術の多くを固定翼機で試験・実装することが容易になります。固定翼の電動航空機は、民間航空だけでなく、電動システムによってステルス性の強化、熱シグネチャーの低減、運用コストの削減を実現できる軍事用途でも目立っています。

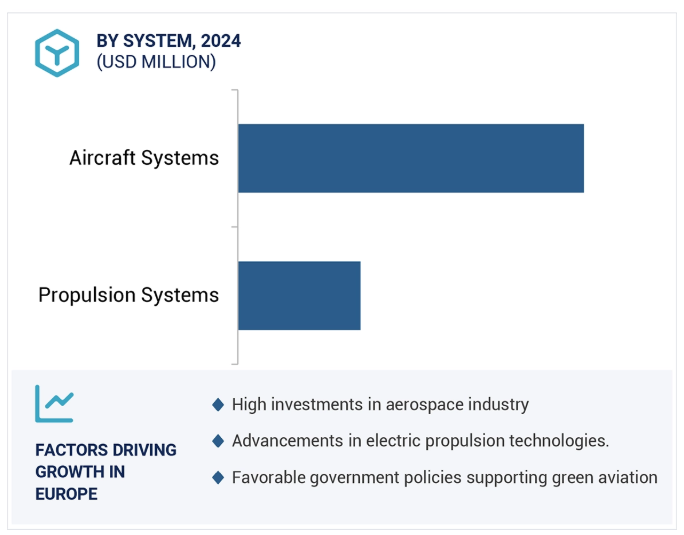

欧州は、強力な規制圧力、持続可能な航空への多額の投資、電気およびハイブリッド電気技術革新に特化した確立された航空宇宙産業が原動力となり、電動航空機市場をリードすると予想されます。同地域は、2050年までに炭素排出量ネットゼロを目指しており、航空排出量削減のための具体的な指令が出されています。欧州連合(EU)のグリーン・ディールと「Fit for 55」法制化パッケージは、より環境に優しい航空ソリューションの目標に貢献しています。これらにより、欧州の航空会社やメーカーは、排出量の削減と運航コストの削減のためにシステムの電動化に重点を置いた、より電気的な航空機技術を採用するようになると思われます。欧州には、エアバス社やサフラン社など、電気およびハイブリッド電気航空機技術の開発に注力している世界的な航空宇宙業界のリーダー企業もあります。エアバスは最近、E-Fan XとZEROeプロジェクトを導入し、持続可能な航空機のための電気および水素推進に焦点を当てています。サフランは電力システムや機器を開発し、リージョナル機や短距離機の分野でより多くの電気航空機の進歩に大きく貢献しています。

2024年6月、GEエアロスペース(米国)はNASAと提携し、高バイパスの商用ターボファンに電気モーター/発電機を組み込み、さまざまな運用段階で電力を補うハイブリッド電気実証エンジンを開発しました。これには、NASAのハイブリッド熱効率コア(HyTEC)プロジェクトを通じた試験用に、ハイブリッド電気コンポーネントを搭載したパスポート・エンジンの改造も含まれます。

2023年8月、アストロニクス・コーポレーション(米国)は、ベル・テキストロン社(米国)から、米国陸軍の将来長距離攻撃機(FLRAA)プログラム向けのV-280バローの開発をサポートする契約を獲得しました。チーム・バロールのメンバーであるアストロニクスは、数年前からベル社と協力し、デモ機用の電力および配電システムを供給してきました。今回の契約は、資格認定と認証のためにシステムをさらに成熟させるものです。この契約は、陸軍がFLRAA競争の勝者としてV-280を選定し、UH-60 Blackhawkの後継機として計画されたことに続くものです。

2023年6月、サフラン・ヘリコプター・エンジン(フランス)とオーラ・エアロ(フランス)は、電動地域航空機(ERA)推進に関するパートナーシップ契約を締結しました。両社は、19人乗りのリージョナル航空機であるERAの要件に沿って、サフランが開発したターボジェネレーターの統合ソリューションを評価するために協力します。

2023年7月、ハネウェル(米国)はインドの大手グローバル航空会社でタタ・グループ傘下のエア・インディア・リミテッドと、エア・インディアの既存および新規の航空機を対象とした補助動力装置(APU)のアフターマーケット・サポートに関する長期契約を締結しました。この契約により、ハネウェルのAPUに対する包括的なメンテナンスサポートが提供され、エア・インディアの航空機における高い配備信頼性と航空機の可用性、および計画外のメンテナンスコストの削減が保証されます。

主要企業・市場シェア

電動航空機市場の主なプレーヤー

Safran S.A ( France)

Honeywell International Inc. (US)

RTX (US)

General Electric (US)

Parker Hannifin Corporation (US)

Bae Systems plc (UK)

Bomardier Inc. (Canada)

Embraer S.A (Brazil)

Liebherr (Switzerland)

Ametek Inc. (US)

Astronics Corporation (US)

Moog inc. (US)

Rolls-Royce Plc (UK)

Amphenol Corporation (US)

Eaton (Ireland)

Nabtesco Corporation (Japan)

【目次】

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- より多くの電動航空機のための高密度バッテリーソリューションの開発- 航空機性能を最適化するための電動技術の使用の増加- 運用コストとメンテナンスコストの低減- 排出ガスと航空機騒音の低減- 電動システムの技術的進歩 RESTRAINTS- 高い資本要件と長いクリアランス期間- 電気システムの過熱の可能性 OPPORTUNITIES- 発電のための代替電源の導入- パワーエレクトロニクス部品の進歩- 都市型エアモビリティ(UAM)技術の採用。電気システムのオーバーヒートの可能性 チャレンジ – 信頼性の高いケーブルシステムへの要求 – 最大離陸重量の大幅な増加

5.3 顧客ビジネスの収益シフトと電動航空機市場の新たな収益ポケットに影響を与える動向/混乱

5.4 バリューチェーン分析

5.5 エコシステム分析 著名な民間企業および中小企業のエンドユーザー

5.6 技術分析 主要技術-電動モーターとバッテリーに電力を供給するターボジェネレーター-電動アクチュエーター 隣接技術-フライ・バイ・ワイヤ

5.7 事例分析 ハネウェル、より電気的なアーキテクチャを最適化 ハネウェル、ボーイング電動タクシーシステムの補助電源ユニットの設計に成功

5.8 価格分析 平均販売価格帯、コンポーネント別 指標価格分析、平均販売価格帯、プラットフォーム別、2023年

5.9 電動航空機の増加、航空機タイプ別

5.10 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.11 規制情勢 規制機関、政府機関、その他の組織

5.12 貿易分析

5.13 主要な会議とイベント、2024-2025年

5.14 ビジネスモデル

5.15 総所有コスト

5.16 投資と資金調達のシナリオ

5.17 部品表

5.18 技術ロードマップ

5.19 ジェネレーティブAIの導入による影響 上位国による航空分野でのAIの導入 AIの航空分野への影響:ユースケース AIの電動航空機市場への影響

5.20 マクロ経済見通し 北米 欧州 アジア太平洋 中東 ラテンアメリカ アフリカ

産業動向

6.1 はじめに

6.2 技術トレンド 油圧式着陸装置から電動式着陸装置へのシフト 電動航空機における電気・電子技術の使用- 機械技術- パワーエレクトロニクス- エネルギー管理 先進的バッテリー- リチウム硫黄(Li-S) 電動モーター駆動スマートポンプ 高電圧電力分配 電動アクチュエーションシステム(フライ・バイ・ワイヤ) 3Dプリンティング

6.3 サプライチェーン分析

6.4 メガトレンドの持続可能な航空燃料への影響

6.5 特許分析

電動航空機市場の増加、エンドユーザー別

7.1 導入

7.2 民間:排出量削減が市場を牽引

7.3 軍事:防衛費の増加が市場を牽引

電動航空機市場、用途別

8.1 はじめに

8.2 市場の原動力となる電動アーキテクチャへの需要の増加する発電

8.3 電圧を検出し、迅速な負荷遮断を提供する配電能力が需要を促進

8.4 電力変換:運用効率を高める必要性が需要を喚起

8.5 エネルギー貯蔵:高度なバッテリーと燃料電池システムの使用が市場を後押し

電動航空機の増加、プラットフォーム別

9.1 導入

9.2 需要を牽引する固定翼の燃料消費量と信頼性の向上 狭胴型航空機(NBA)- カーボンフットプリントの削減が市場を牽引 広胴型航空機(WBA)- カーボンフットプリントの削減が市場を牽引 地域型航空機- 旅客輸送量の増加が需要を牽引 ファイタージェット- 軍事予算の増加が市場を牽引

9.3 運用効率向上に対する回転翼のニーズが市場を牽引

電動航空機の増加、システム別

10.1 導入

10.2 推進システム 燃料管理システム – 燃料使用量の削減に貢献 スラストリバーサーシステム – ブレーキ摩耗の低減を促進

10.3 航空機フレームシステム 環境制御システム – 快適な機内環境を実現 アクセサリードライブシステム – 動力伝達能力を向上させる 電力管理システム – 航空機のエネルギー効率を向上させる 機内インテリアシステム – 顧客体験を向上させるために使用 フライトコントロールシステム – 航空機の方向を制御するために使用 ランディングギアシステム – 離着陸を容易にするために使用

電動航空機市場、コンポーネント別

11.1 導入

11.2 電力源 バッテリー- ニッケル系バッテリー- 鉛蓄電池- リチウム系バッテリー 燃料電池- 効率を高め、燃料負荷の軽減に貢献 太陽電池- 液体燃料の必要性を排除

11.3 電動アクチュエータ 電動アクチュエータ 電動アクチュエータ 電動アクチュエータ

11.4 次世代航空機に適した電動ポンプ

11.5 電力用電子整流器 – 交流から直流への変換に使用 インバータ – 直流から交流への変換を促進 コンバータ – 航空宇宙ネットワークに高品質の直流電力を供給

11.6 配電機器 ワイヤー&ケーブル – 航空機の電動化により需要が増加 コネクター&コネクター・アクセサリー – 接続性の高い配線システムへのニーズが高まり、需要が増加 バスバース – 設置が容易であり、採用が増加

11.7 GENERATORS STARTER GENERATORS – 並列電力供給ユニットとして機能 AUXILIARY POWER UNITS (APU) – 航空機のバックアップ電力供給 VARIABLE SPEED CONSTANT FREQUENCY (VSCF) GENERATORS – より柔軟な電気システムアーキテクチャを提供

11.8 MEAエンジンのガスレベルを調整するバルブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 2769