市場規模

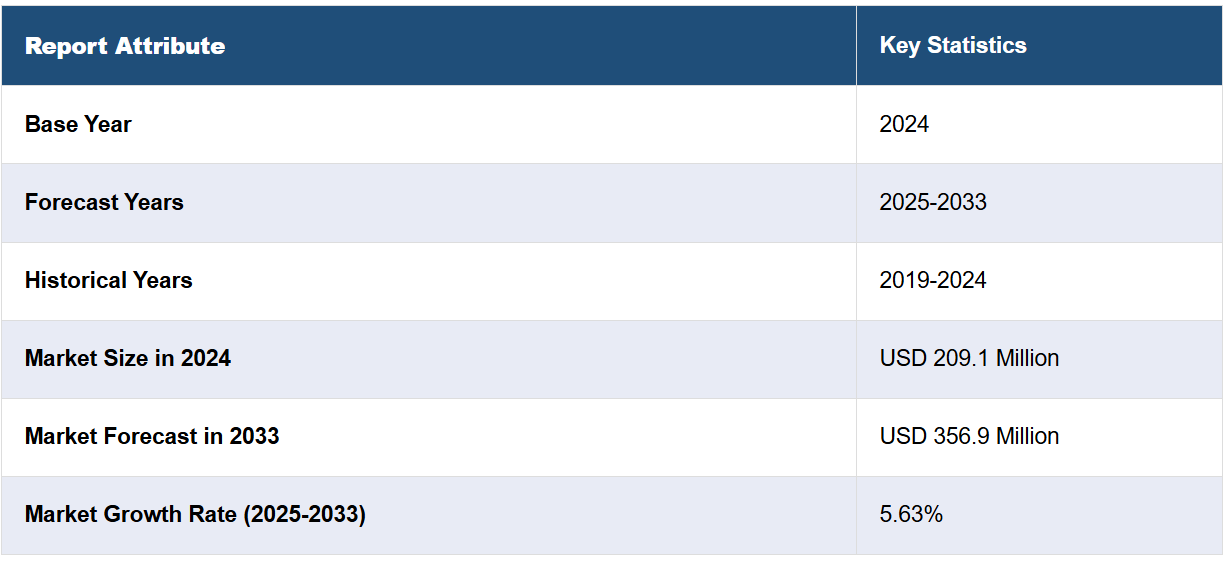

世界の分子品質管理市場規模は、2024年に2億9100万米ドルに達しました。今後、IMARC Groupは、市場が3億5690万米ドルに達する2033年までに、5.63%の成長率(CAGR)が2025年から2033年の間で見られると予測しています。医療分野における分子診断の採用拡大、感染症や慢性疾患の増加、テクノロジーとオートメーションの継続的な進歩、正確で信頼性の高い品質管理ソリューションに対する需要の高まり、そしてラボや医療提供者のニーズの高まりなどが、市場成長を支える主な要因となっています。

分子品質管理物質は、特定の遺伝子、変異、病原体の検出など、分子診断検査の性能と精度を評価するために使用される標準物質です。 分子品質管理物質は、既知の参照物質を患者サンプルと比較することで、検査手順が正しく機能していることを確認するのに役立ちます。 そのため、分子品質管理物質は研究および診断の分野で広く使用されており、実験結果の精度と信頼性の向上に貢献しています。分子品質管理物質の製造には、業界の基準やガイドラインに準拠した厳格なプロセスが関わります。 専門チームが適切な分析物と濃度を慎重に選択し、検証することで、安定性と再現性を確保します。 その後、これらの管理物質は、バッチ間のばらつきを最小限に抑えるため、最新技術と厳格な品質保証手順を用いて大量に製造されます。分子品質管理の主な利点のひとつは、サンプルの準備からデータ分析までの検査プロセス全体を評価できる点にあります。 検査中に発生する可能性のある不整合、不正確さ、技術的エラーを特定し修正することが可能となり、結果の信頼性と比較可能性が向上します。 分子品質管理には、陽性コントロール、陰性コントロール、全プロセスコントロールなど、さまざまな用途に合わせたタイプがあります。

分子品質管理の世界市場では、医療現場における分子診断の採用増加など、市場の成長と普及を促すいくつかの要因が浮上しています。さらに、感染症や慢性疾患の増加により、診断検査の精度を維持するための効果的な品質管理ソリューションのニーズが高まっており、これが市場の成長を後押ししています。これとは別に、技術と自動化の進歩により、革新的な分子品質管理製品の開発が促進され、検査全体の効率が改善され、市場に明るい見通しをもたらしています。さらに、世界中の医療当局が課す厳格な規制要件により、検査室が準拠した品質管理対策を求めるため、市場が推進されています。さらに、個別化医療と精密医療への注目が高まり、ゲノム学とプロテオミクスにおける研究開発(R&D)活動が拡大していることも、市場成長の推進要因となっています。

分子品質管理市場の動向/推進要因:

分子診断の採用増加

医療現場における分子診断の急速な採用は、分子品質管理に対する需要の主な推進要因となっています。分子診断では、遺伝物質(DNAまたはRNA)の検出と分析を行い、疾患、病原体、または遺伝子変異を特定します。これらの検査は、感染症、遺伝性疾患、および各種の癌の診断において重要な役割を果たします。分子診断の重要性が高まるにつれ、医療提供者や検査室は検査結果の正確性と信頼性を確保することに重点的に取り組んでいます。 診断アッセイの性能を検証し、結果の一貫性を監視し、検査プロセスにおける潜在的なエラーや逸脱を検出するには、高品質の分子品質管理が不可欠です。 その結果、分子診断の採用が増加するにつれ、これらの検査の精度と信頼性を維持するための効果的な品質管理ソリューションに対する需要が高まっています。

感染症と慢性疾患の増加

感染症や糖尿病、心血管疾患、癌などの慢性疾患の世界的発生率は増加の一途をたどっています。 こうした健康上の負担の増大は、正確かつ迅速な診断ソリューションの必要性を浮き彫りにしています。 分子診断は、感染症や慢性疾患の早期発見とモニタリングに有効なツールであることが証明されています。 信頼性の高い検査結果を確保するためには、診断検査の精度と一貫性を検証するために高品質な分子品質管理を使用することが不可欠となります。このような健康上の課題に直面する中、医療従事者や臨床検査室は、偽陰性や偽陽性のリスクを最小限に抑え、患者に最も正確な診断を提供し、適切な治療方針の決定を可能にする強固な品質管理手段を求めています。

技術と自動化の進歩

技術の進歩と自動化の統合は、分子診断の分野に革命をもたらしました。革新的な技術により、より洗練された高感度の診断アッセイが開発され、検査手順の精度と効率が向上しました。自動化は、ラボのワークフローを合理化し、ヒューマンエラーを低減し、検査のスループットを向上させます。しかし、これらの先進技術の導入には、その適切な機能と信頼性を確保するための厳格な品質保証が必要です。自動診断システムの性能評価と精度検証には、分子レベルの品質管理が不可欠です。業界が最先端技術と自動化を継続的に取り入れるにつれ、これらの進歩が正確で信頼性の高い結果をもたらすことを保証するために、効果的な分子レベルの品質管理に対する需要が高まり、市場の成長が促進されます。

分子品質管理の業界区分:

IMARC Groupは、世界の分子品質管理市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品タイプ、分析対象タイプ、アプリケーション、エンドユーザーに基づいて市場を分類しています。

製品タイプ別内訳:

独立制御

機器固有制御

独立制御が市場を支配

本レポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、独立制御と装置専用制御が含まれます。レポートによると、独立制御が最大のセグメントを占めています。

独立制御と装置専用制御は、世界の分子品質管理市場の重要な要素です。さまざまな分子診断装置およびアッセイと互換性のある独立制御は、汎用性を提供します。幅広い種類の分析物とクロスプラットフォームのユーティリティを提供し、柔軟性と費用対効果を確保します。その独立した性質により、検査プロセス全体を偏りなく正確に評価できるため、検査室で好まれる選択肢となっています。一方、機器専用コントロールは、特定の診断機器や検査方法に合わせて調整されています。患者サンプルのマトリックスを模倣するように設計されており、特定の機器やアッセイの性能を正確に評価することができます。その使用により、コントロール結果と患者サンプルとの間に生じる可能性のある相違を最小限に抑え、検査結果の精度と信頼性を向上させることができます。この特異性により、分子品質管理市場において重要な役割を果たしています。

分析物タイプ別内訳:

単一分析物コントロール

複数分析物コントロール

単一分析物コントロールが市場を独占

このレポートでは、分析物タイプ別に市場を詳細に分類し、分析を行っています。これには、単一分析物コントロールと複数分析物コントロールが含まれます。レポートによると、単一分析物コントロールが最大のセグメントを占めています。

単一分析物および多分析物コントロールは、分子診断市場における2つの重要な要素です。 単一分析物コントロールは、特定の目的に特化した性質を持ち、個々の分子検査の性能を検証するために設計されています。 分子診断が精密医療や疾患管理において重要視されていることを背景に、ターゲット診断に対する需要の高まりに応えるものです。 これらのコントロールは、単一標的アッセイの精度と信頼性を確保するカスタマイズされたソリューションを提供します。一方、マルチアッセイコントロールは、その汎用性と効率性が特徴です。 ラボでは、さまざまな疾患に対する包括的な検査パネルの採用が増加しており、これらのコントロールは不可欠なものとなっています。 これらは、単一のアッセイで複数のターゲットを同時に検証することができ、検査プロセスを合理化しながら時間とリソースを節約します。 費用対効果と時間効率の高い診断への需要が高まるにつれ、マルチアッセイコントロールは分子診断の分野において、その重要な役割を確固たるものにし続けています。

用途別内訳:

腫瘍学

遺伝子検査

感染症

その他

感染症が市場を支配

このレポートでは、応用分野別の市場の詳細な内訳と分析を提供しています。これには、腫瘍学、遺伝子検査、感染症、その他が含まれます。レポートによると、感染症が最大のセグメントを占めています。

腫瘍学分野は、世界的にがんの負担が増大していることを背景に、特定のがんに関連する遺伝子変異やバイオマーカーを特定する上で分子診断が不可欠であることから、正確な品質管理に対する需要が促進されています。 遺伝子検査は、個別化医療や疾患に対する遺伝的素因の特定に対する関心の高まりにより、市場で重要な位置を占めています。感染症分野は、感染病原体の蔓延率が高まっていることから、正確かつ迅速な診断のニーズが原動力となっています。その他」の分野には、心臓血管疾患、神経学、生殖医療などの用途が含まれますが、これは分子診断がさまざまな医療専門分野に拡大していることが原動力となっており、いずれも分子診断における信頼性の高い品質管理対策の重要性を強調しています。

エンドユーザー別内訳:

病院

臨床検査室

IVDメーカーおよびCRO

その他

臨床検査室が市場を独占

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、臨床検査室、IVDメーカーおよびCRO、その他が含まれます。レポートによると、臨床検査室が最大のセグメントを占めています。

多数の患者を扱う病院では、効果的な治療方針の決定に不可欠な正確な分子検査結果を確保するために、信頼性の高い品質管理ソリューションが必要です。分子診断検査の実施において重要な役割を担う臨床検査室では、精度と信頼性の高い水準を維持するための品質管理ソリューションが優先されています。分子診断検査の開発と商品化に関わるIVDメーカーやCROは、主に品質管理を製品設計と生産に取り入れています。その他」のセグメントには、多様なエンドユーザーが含まれており、分子診断を業務に取り入れています。これは、医療や研究の現場において、分子品質管理の幅広い適用可能性が強調されていることを示しています。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示しており、分子品質管理市場の最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米の高度な医療インフラと研究開発への重点的な取り組みが、分子品質管理市場の成長を促進しています。 確立された医療システムと高い医療費支出が相まって、分子診断と品質管理ソリューションの採用を可能にしています。 慢性疾患の増加傾向が市場をさらに刺激しています。 ヨーロッパの高度に発達した医療の枠組みと広範な臨床検査ネットワークも市場の成長に寄与しています。この地域の人口の高齢化と慢性疾患の増加により、高度な分子診断の需要が高まり、効果的な品質管理対策が必要となっています。

アジア太平洋地域では、急速に拡大する医療インフラ、個別化医療に対する意識の高まり、そして多数の患者人口が市場の成長を支えています。感染症や慢性疾患の増加が分子診断と品質管理ソリューションの採用を促進しています。中南米および中東・アフリカでは、医療インフラの改善、分子診断に対する意識の高まり、医療への投資の増加、そして疾病管理と予防への重点化が市場の成長を促進しています。

競合状況

世界の分子品質管理市場における競争環境は、熾烈な競争と多様な企業が市場シェアを争うという特徴があります。 確立された多国籍企業、地域企業、ニッチ市場に焦点を当てた企業がすべて市場のダイナミズムに貢献しています。 これらの企業は、製品の品質、技術的進歩、規制順守、価格、流通ネットワークに基づいて競争しています。 市場が拡大するにつれ、市場での存在感を高め、製品ポートフォリオを拡大するための一般的な戦略として、パートナーシップ、コラボレーション、合併・買収が一般的になってきています。

さらに、各企業は、進化する顧客ニーズや規制要件に対応するため、革新的な分子品質管理ソリューションを導入するための研究開発に多額の投資を行っています。さらに、市場のリーダー企業は、強力なブランドエクイティの構築と、分子診断の分野における信頼のおけるエキスパートとしての地位の確立に重点を置いています。医療提供者や検査室が診断検査における正確性と信頼性を優先する中、分子品質管理市場における各企業間の競争は今後も激しいものとなり、継続的な進歩と改善されたソリューションをもたらすことが予想されます。

本レポートでは、市場における競争状況について包括的な分析を提供しています。また、主要企業の詳しいプロフィールも紹介しています。市場における主要企業の一部は以下の通りです。

Bio-Rad Laboratories Inc.

F. Hoffmann-La Roche AG

Maine Molecular Quality Controls Inc.

Microbiologics

Qnostics Ltd.

Quidel Corporation

SeraCare Life Sciences Inc. (LGC Clinical Diagnostics)

Thermo Fisher Scientific Inc.

ZeptoMetrix Corporation (Antylia Scientific)

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の分子品質管理市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の分子品質管理市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 世界の分子品質管理市場 – 製品タイプ別内訳

6.1 独立制御

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年)

6.2 装置別管理

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 製品タイプ別、魅力的な投資提案

7 世界の分子品質管理市場 – 分析物タイプ別内訳

7.1 単一分析物コントロール

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測(2025年~2033年)

7.2 マルチアッセイコントロール

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2019年~2024年)

7.2.3 市場細分化

7.2.4 市場予測(2025年~2033年)

7.3 アッセイタイプ別の魅力的な投資提案

8 世界の分子品質管理市場 – 用途別内訳

8.1 腫瘍学

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場細分化

8.1.4 市場予測(2025年~2033年

8.2 遺伝子検査

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年)

8.3 感染症

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場細分化

8.3.4 市場予測(2025年~2033年)

8.4 その他

8.4.1 過去の市場動向および現在の市場動向(2019年~2024年)

8.4.2 市場予測(2025年~2033年)

8.5 用途別投資提案の魅力

9 世界の分子品質管理市場 – エンドユーザー別内訳

9.1 病院

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

9.1.3 市場区分

9.1.4 市場予測(2025年~2033年)

9.2 臨床検査室

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

9.2.3 市場区分

9.2.4 市場予測(2025年~2033年)

9.3 IVDメーカーおよびCRO

9.3.1 概要

9.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.3.3 市場細分化

9.3.4 市場予測(2025年~2033年)

9.4 その他

9.4.1 過去の市場動向および現在の市場動向(2019年~2024年)

9.4.2 市場予測(2025年~2033年)

9.5 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A11884