世界の分子診断市場は、2024年には173億ドルの売上規模になると推定され、2024年から2029年までの年平均成長率は13.5%で、2029年には327億ドルに達する見通しである。政府による精密医療とゲノミクスの分野への資金提供への注目が高まっており、分子診断ベースのキットや機器の利用が拡大している。また、患者の流入が多いことから、先進国でも新興国でも病院数が増加しており、これが精密な分子ベースの検査需要をさらに押し上げている。携帯性と迅速な納期に関する最近の技術開発により、小規模施設でも分子ベースの検査をワークフローに組み込むことが容易になっている。

市場動向

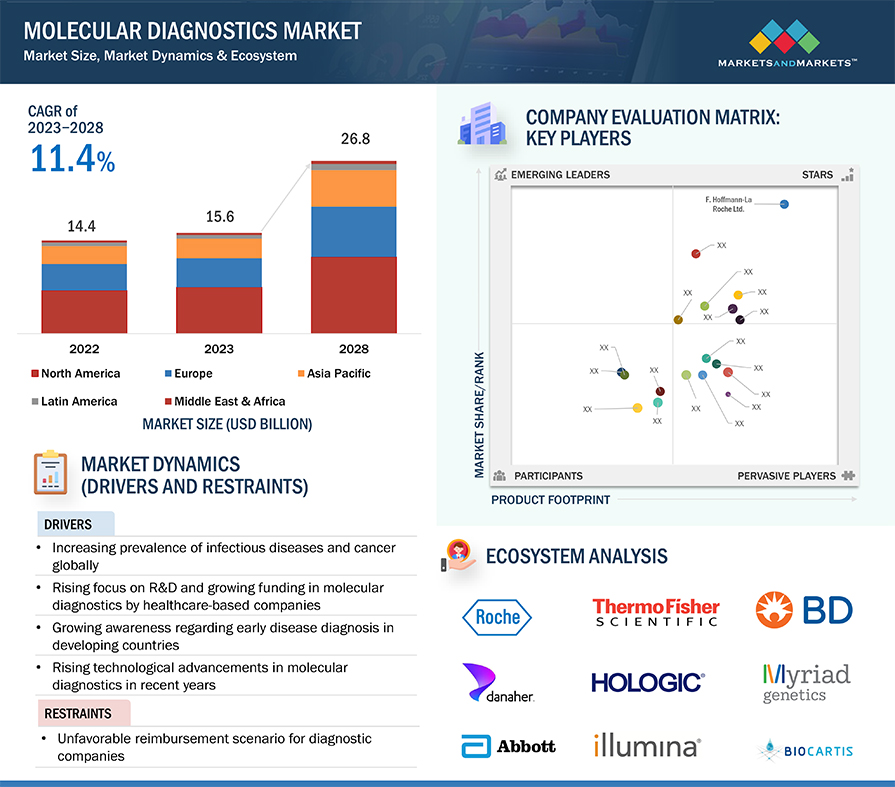

推進要因: 分子診断薬の研究開発への投資と重点化の増加

分子診断薬市場の成長を可能にする研究開発を支援・促進する政府のイニシアティブ、スキーム、資金提供活動が増加している。企業や研究機関に対するこうした財政的優遇措置や支援制度は、研究開発、インフラ整備、先端診断技術開発への投資の増加につながる。 例えば、ビル&メリンダ・ゲイツ財団は2022年12月、LumiraDx Limited(英国)に対し、同社の分子結核ポイントオブケア検査装置のさらなる開発を支援するため、1,420万米ドルの資金提供を行った。このような資金提供により、分子診断薬市場のさらなる成長が期待される。

阻害要因:分子診断薬の高価格

分子診断装置は高価であるため、多額の資本予算を持つ大病院やレファレンス・ラボラトリーのみが購入できる可能性がある。資本予算がないため、多くの小規模検査室、診療所、開業医はあまり大きな分析装置を購入できないかもしれない。したがって、コスト高が分子診断市場の成長を制限する可能性がある。

可能性:発展途上国における成長機会

分子診断薬市場の主要プレーヤーは、南アフリカ、ブラジル、トルコ、ロシア、インドを含む新興国からの発展が期待できる。高い疾患罹患率、患者数の多さ、医療施設の充実、可処分所得の増加、医療ツーリズムの増加などがその要因である。さらに、新興国でのライフサイエンス研究と医療への多額の投資は、これらの国々での検査室インフラのアップグレードにおいても重要な役割を果たしている。その結果、検査室への診断機器の設置が促進され、分子診断薬の使用拡大に寄与している。

課題:IVDおよび分子診断薬に関する規制環境の進化

欧米諸国では、体外診断用医薬品、特に分子診断薬に関する厳格な規制・法律基準の施行が進んでいる。米国では、21 CFR 809に記載されているように、IVD製品には医療機器規制が適用される。IVD 指令 98/79/EC によると、EU では IVD 製品は他の医療機器とは異なる分類と管理がなされている。 欧州連合(EU)では、2021年5月26日以降、販売されるすべての医療機器は、法律により医療機器規制(MDR)に準拠しなければならない。 さらに、新しいアプリケーションを使用する際には、既存の機器に新しいソフトウェアをインストールしたり、ソフトウェアをアップデートしたり、その他の調整が必要になる可能性がある。このように、分子診断薬市場は規制による制約の結果、拡大が困難になる可能性がある。

2023年の分子診断薬業界における最大シェアは、製品・サービス別の試薬・キットセグメントであった。

製品・サービス別に分類すると、分子診断薬市場には試薬・キット、機器、サービス・ソフトウェアが含まれる。2023年現在、市場の大部分を占めるのは試薬・キット分野である。試薬・キットは、さまざまな検査要件に適合するため、需要が高く、広く使用されている。また、疾病の早期診断や予防医療の重要性に対する意識の高まりから、診断検査が増加している。さらに、分子診断分野における絶え間ない技術の進歩が、新しく改良された試薬やキットの開発を後押ししている。このような洗練された試薬やキットは、性能と信頼性を向上させ、幅広い利用を促し、市場の拡大に貢献している。

2023年の分子診断業界では、検査タイプ別ではラボ検査分野が最大のシェアを占めている。

分子診断市場は、検査タイプ別にラボ検査とPoC検査に分類される。2023年、ラボ検査部門は分子診断市場の主要部門として浮上した。ラボ検査部門の市場拡大には、診断の技術開発が大きな役割を果たしている。次世代シークエンシング(NGS)やポリメラーゼ連鎖反応(PCR)などの分子診断の進歩は、感染症検査の感度と特異性を大幅に向上させ、効率的な治療と管理技術を促進し、より迅速かつ正確な病原体の検出を可能にし、市場拡大を促進している。さらに、ラボベースの分子診断検査には、その精度、信頼性、臨床応用性を保証するために厳格なバリデーション手順が用いられており、これが標準的な医療現場での受け入れを促進している。

2023年の分子診断業界では、技術別に見るとPCR分野が優位を占めている。

技術に基づき、分子診断市場はポリメラーゼ連鎖反応、等温核酸増幅技術、in situハイブリダイゼーション、DNAシークエンシング&次世代シークエンシング、DNAマイクロアレイ、その他の技術に区分される。ポリメラーゼ連鎖反応(PCR)セグメントは、2023年に分子診断薬市場で最大のシェアを占めた。分子診断学では、PCR技術をさまざまな目的に使用している。数多くの感染症、遺伝子疾患、癌バイオマーカーの同定と診断は、すべてこの適応性によって可能になる。qRT-PCR技術の発展、PCR装置の自動化、プロテオミクスとゲノミクスにおけるPCRの応用拡大がPCR市場を牽引している。

2023年には北米が分子診断産業で最大のシェアを占めた。

分子診断市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ、GCC諸国の6つの主要地域に分類され、2023年には北米が最前線に立つ。北米が世界の分子診断薬市場の大部分を占めているのは、主に米国とカナダの高度な医療制度によるものである。同地域の民間医療保険会社による医療保障の拡大も、市場拡大に大きな影響を与えると予測されている。同地域の分子診断薬市場の成長を支えるその他の要因としては、感染症、がん、希少遺伝病の検査にリアルタイムPCR、INAATなどの最先端技術が採用されつつあることが挙げられる。こうした技術開発は、北米における分子診断薬市場の拡大に大きな役割を果たしている。

主要企業

この市場の主要プレーヤーは、Danaher社(米国)、F. Hoffmann-La Roche社(スイス)、Illumina, Inc. Illumina社(米国)、bioMérieux社(フランス)、Hologic社(米国)である。これらの企業は、幅広い製品ポートフォリオと幅広い地理的プレゼンスで市場をリードしている。

本レポートでは、分子診断薬市場を以下のサブマーケットごとに分類し、売上予測やトレンド分析を行っている:

製品・サービス別

試薬・キット

機器

サービス&ソフトウェア

検査タイプ別

ラボ検査

PoC検査

サンプルタイプ別

血液、血清、血漿

尿

その他のサンプルタイプ

技術別

ポリメラーゼ連鎖反応

等温核酸増幅技術

DNAシーケンスおよび次世代シーケンス

インサイチュハイブリダイゼーション

DNAマイクロアレイ

その他の技術

アプリケーション別

感染症診断

肝炎

B型肝炎

C型肝炎

その他の肝炎疾患

HIV

CT/NG

HAI

HPV

結核

インフルエンザ

その他の感染症

腫瘍学検査

乳がん

大腸がん

肺がん

前立腺がん

その他の癌

遺伝子検査

その他のアプリケーション

エンドユーザー別

病院・クリニック

診断研究所

その他のエンドユーザー

地域別

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

スイス

その他のヨーロッパ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

2024年3月、ダナハー(米国)がB群溶血性レンサ球菌(GBS)の分娩内質的検出のためのデュアルターゲット分子診断検査であるXpert Xpress GBSの認可を米国食品医薬品局(FDA)から取得。

2024年3月、フランスbioMérieux社がBIOFIRE SPOTFIRE Respiratory/Sore Throat (R/ST) Panelの米国FDA 510(k)クリアランスおよび臨床検査改善法(CLIA)免除承認を取得。

2023年11月、F.(スイス)は、LightCycler PRO Systemを発売し、分子診断における臨床ニーズを促進し、公衆衛生上の課題に取り組む。

2023年4月、Illumina, Inc.(米国)とPillar Biosciences Inc.(米国)が提携し、Pillar社の一連の腫瘍学アッセイをIlluminaの腫瘍学製品ポートフォリオの一部として全世界で市販する。

2023年5月、ホロジックは米国食品医薬品局(FDA)がPanther Fusion SARS-CoV-2/Flu A/B/RSVアッセイの510(k)認可を取得したと発表した。

【目次】

1 はじめに

2 調査方法

3 エグゼクティブ・サマリー

4 PREMIUM INSIGHTS (ページ – 53)

4.1 分子診断薬市場の概要

4.2 分子診断薬市場:製品・サービス別、2023年対2028年

4.3 分子診断薬市場:検査タイプ別、2023年対2028年

4.4 分子診断薬市場:サンプルタイプ別、2023年対2028年

4.5 分子診断薬市場、技術別、2023年対2028年

4.6 分子診断薬市場、用途別、2023年対2028年

4.7 分子診断薬市場:エンドユーザー別、2023年対2028年

4.8 分子診断薬市場:地理的成長機会

5 市場概観(ページ – 57)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 世界的な感染症およびがんの流行増加

5.2.1.2 医療関連企業による研究開発への注力と分子診断薬への資金提供の増加

5.2.1.3 発展途上国における疾患の早期診断に対する意識の高まり

5.2.1.4 分子診断における近年の技術進歩の高まり

5.2.1.5 在宅医療現場や病院におけるPOC診断検査の利用の増加

5.2.2 阻害要因

5.2.2.1 診断企業にとって不利な償還シナリオ

5.2.2.2 分子診断機器の高コスト

5.2.3 機会

5.2.3.1 医薬品開発プロセスにおけるコンパニオン診断の重要性の高まり

5.2.3.2 新興国における分子診断薬企業の成長機会の増加

5.2.4 課題

5.2.4.1 米国およびEUにおけるIVDおよび分子診断薬に関する規制の変化

5.2.4.2 主要市場における業務上の障壁とスキル不足

5.2.4.3 疾患検出・診断のための代替技術の導入

5.3 価格分析

5.3.1 分子診断薬製品の平均販売価格(主要企業別

5.4 特許分析

5.4.1 主要特許リスト

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 エコシステム/マーケットマップ分析

5.7.1 分子診断薬市場:エコシステムにおける役割

5.8 ポーターの5つの力分析

5.8.1 新規参入による脅威

5.8.2 代替品による脅威

5.8.3 買い手の交渉力

5.8.4 供給者の交渉力

5.8.5 競合の激しさ

5.9 規制分析

5.9.1 北米

5.9.1.1 米国

5.9.1.2 カナダ

5.9.2 ヨーロッパ

5.9.3 アジア太平洋

5.9.3.1 中国

5.9.3.2 日本

5.9.3.3 インド

5.9.4 ラテンアメリカ

5.9.4.1 ブラジル

5.9.4.2 メキシコ

5.9.5 中東

5.9.6 アフリカ

5.10 貿易分析

5.10.1 診断検査試薬の貿易分析

5.10.1.1 診断検査試薬の国別輸入データ(2018~2022年、百万米ドル)

5.10.1.2 診断検査試薬の国別輸出データ、2018-2022年(百万米ドル)

5.11 技術分析

5.12 2023-2024年の主要会議・イベント

5.13 杵柄分析

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.14.1 分子診断市場における収益シフト

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

5.15.2 購入基準

5.16 ケーススタディ分析

6 分子診断薬市場, 製品・サービス別 (ページ数 – 88)

6.1 導入

6.2 試薬・キット

6.2.1 診断分析のための試薬・キットの反復購入が市場を促進する

6.3 機器

6.3.1 より迅速で正確な検査結果へのニーズの高まりが市場を押し上げる

6.4 サービス&ソフトウェア

6.4.1 分子診断市場における先端機器の普及が成長を促進する

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2521