市場規模

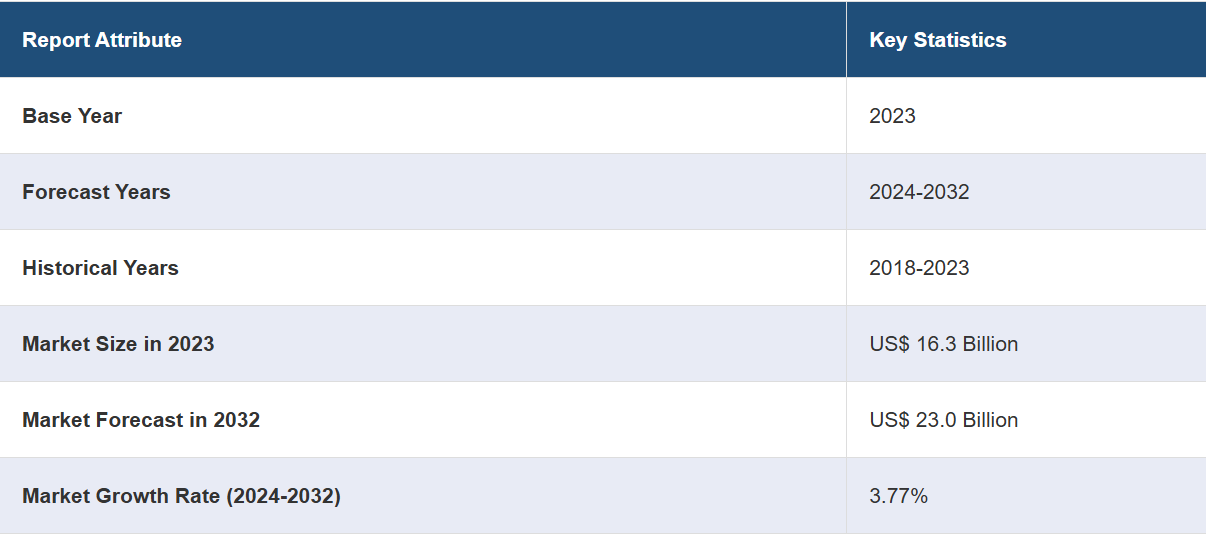

軍事用レーダーの市場規模は2023年に163億米ドルに達しました。IMARC Groupは、今後、市場規模は2032年までに230億米ドルに達すると予測しており、2024年から2032年までの年間平均成長率(CAGR)は3.77%になると見込んでいます。この市場は、地政学的な緊張や国家の安全保障強化の必要性、無人航空機(UAV)からの脅威の高まり、高度な探知能力を必要とするステルス技術、そして世界的な防衛分野における近代化の取り組みなどを背景に、着実な成長を遂げています。

軍事用レーダー市場分析:

主な市場推進要因:地政学的な緊張の高まりと高度な防衛システムの必要性により、軍事用レーダー市場が牽引されています。 政府による防衛への投資と軍事近代化への介入が市場成長を大きく後押ししています。

主な市場動向:軍事用レーダーシステムへの人工知能の統合により、その精度と応答時間が向上しています。 また、軍事作戦がより頻繁になるにつれ、移動式レーダーシステムの開発が重要性を増しています。

地域別動向:最大の市場は北米であり、米国とカナダは軍事技術に多額の投資を行っています。一方、アジア太平洋市場は、中国やインドなどの国々による国境監視や防空への多額の投資を原動力として、最も急速に成長しています。

競合状況:軍事用レーダー業界における主要企業の一部には、Airbus SE, BAE Systems plc, Elbit Systems Ltd., Honeywell International Inc., Israel Aerospace Industries, L3Harris Technologies Inc., Leonardo S.p.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation, Saab AB, Teledyne Technologies Incorporated, Thales Groupなどがあります。

課題と機会:この業界は、特に周波数スペクトルの割り当てに関連する環境および規制上の課題に直面しています。しかし、ステルス技術や妨害電波対策技術において市場差別化の機会が生まれています。

軍事用レーダー市場の推進要因:

防空への投資の増加

防空システムへの投資の増加は、軍事用レーダー市場を推進する主な要因のひとつです。これに伴い、先進的な戦闘機や無人航空機システムによる航空の脅威の高まりと世界的な安全保障の不確実性により、レーダー能力の拡大が必要となっています。さらに、多くの国々における既存の軍事施設のアップグレードの必要性から、レーダー産業は成長しています。軍事システムの自動化は、レーダー産業における重要な開発分野となるでしょう。軍事産業では技術の急速な進歩が明らかになっており、情報を容易に入手できる最善の方法は自動化です。したがって、これは市場を大幅に後押ししています。

無人航空機によるリスクの高まり

無人航空機(UAV)がもたらす脅威レベルの加速は、軍事用レーダーシステム市場の重要な推進要因となっています。なぜなら、UAVは現代の戦争や監視において非常に多く使用されているからです。さらに、偵察、ペイロードの配達、戦闘地域での実際の戦闘など、さまざまな用途に適用されており、基本的な探知および監視システムが必要とされています。そのため、従来の探知システムを回避するために何らかの策を講じてステルス化された、より小型で高速かつ低空飛行の無人機を識別し、探知し、阻止するために、軍事用レーダーの性能を向上させる必要があります。その結果、レーダー技術には解像度と識別能力の向上に多大な投資が行われています。こうした開発は、防衛部隊が自信を持って無人機の脅威を判断し、追跡し、無効化できる環境を作り出すために不可欠であり、それによって領空の安全と戦闘準備態勢を確保することができます。

高まる地政学的および地域的な緊張

世界中のさまざまなホットスポットで高まる地政学的および地域的な緊張は、高度な軍事用レーダーシステムに対する需要を大幅に押し上げています。国家間の領土境界、経済水域、政治的優位性に関する紛争が激化する中、国防能力の強化は最重要課題となっています。このような環境下では、各国政府は監視、偵察、脅威探知能力を強化するために、レーダー技術に多額の投資をせざるを得なくなります。さらに、潜在的な軍事行動や敵対勢力の動きを継続的に詳細に把握する必要性から、高度なレーダーシステムの急速な開発と配備が進んでいます。これらのシステムは、リアルタイムの監視と意思決定に不可欠であり、各国が脅威を効果的に管理し、対応することを可能にし、国家および地域の安全保障を確保します。

防衛分野の近代化

防衛分野の近代化は、軍事用レーダーシステムにとって極めて重要な市場推進要因であり、時代遅れの技術から最先端の防衛装備能力への移行を強調しています。世界的な軍事戦略の改善と脅威の性質の複雑化に伴い、敵対的な環境下でも状況認識の向上と精度の向上を実現できる最新レーダー技術の必要性が高まっています。さらに、世界中の政府は、電子制御式、多機能、ターゲット識別の精度向上といった先進的な機能を備えた最新式のレーダーシステムに置き換えるために、多額の予算を計上しています。この近代化により、防衛の有効性が向上し、最新の戦闘および監視システムとの互換性が確保されるため、全体的な運用準備態勢が強化され、軍事能力の将来性が確保されます。

軍事用レーダー市場の機会:

レーダー技術の進歩

市場における最も重要な機会のひとつは、レーダー技術の開発です。アクティブ・エレクトロニック・スキャン・アレイ(AESA)やデジタル・ビームフォーミングなどの技術的進歩により、レーダーの性能は、探知距離、堅牢性、精度、そして長期的な性能の面で大幅に改善されました。 これらの強化により、より小型で隠れたターゲットや素早いターゲットの動きを検出することが可能になり、特に現代の戦争においては極めて重要な要素となっています。 AESAレーダーは、2024年4月にF-16を次世代の航空戦力へと導きました。左側は、コロンビア特別区州兵第113航空団の航空電子工学専門家である米空軍上級曹長ジャッキー・ジェン氏。右側は、空軍州兵局長マイケル・A・ロー中将から、間もなく交換される予定のレーダーについて説明を受けているところ。2022年6月9日、メリーランド州アンドリュース統合基地のDCNGに配属されているF-16ファイティングファルコン航空機に装備されているレーダーについて。さらに、ソフトウェアとデータインテリジェンスにより、データの処理能力が向上し、他の防衛システムへの統合も改善されるため、最終的には状況認識の向上につながります。脅威の環境が複雑化し、敵対的になるにつれ、最先端のレーダー電子機器に対するニーズが高まっています。これは、防衛産業におけるこの市場分野が、技術革新の観点から大きな成長の可能性を秘めていることを意味しています。この強化のニーズが研究開発を推進し、その結果、購入者や顧客がより高度な機能を受け入れるようになります。

軍事関連への政府予算の配分

軍事関連への政府予算の配分は、軍事用レーダー産業にとって大きな市場機会となります。世界中で国家の安全保障が優先事項となる中、国家予算の相当な部分が、先進的なレーダーシステムを含む軍事能力の強化と拡大に充てられています。この財政的コミットメントは、優れた防衛能力を確保するための新技術の獲得と既存システムのアップグレードを支えています。インド空軍と陸軍は、ラーセン・アンド・トウブロ社から新型の高出力レーダーと近接兵器システムの承認を受けました。約13,000億ルピー相当の取引が安全保障委員会により承認されました。インド空軍については、約6,000億ルピー相当のプロジェクトの一環として、新たなレーダー一式が承認されたと見られています。これに伴い、資金調達額の増加により、新たなレーダー技術の開発が加速し、これらのシステムに関連するメンテナンスやトレーニングサービスの需要が刺激されます。これにより、レーダーシステムの設計、製造、統合を手掛ける企業にとって成長機会がもたらされ、ダイナミックで競争力のある業界構造が形成されるという、堅固な市場環境が生まれます。

新興地域をターゲットとする機会

新たに台頭しつつある地域では、経済および政治的な発展がみられます。その結果、これらの国の政府当局は、自国の領土の国防に一層力を入れるようになっています。これにより、これらの国は、国内および国外のリスクから自国の領土を守り、その主権を保護することができます。その結果、各国の防衛予算が増加し、軍事ソリューションの近代化が必要となっています。さらに、レーダー市場で協力している企業は、この機会を捉えて新たなパートナーシップの機会を創出し、新たに富裕化した市場への進出のチャンスを掴むべきです。また、これらの地域のニーズに応え、便利なレーダーソリューションを開発することで、その地域での大型契約が可能となり、市場を牽引することになります。

メーカー間の協力

軍事用レーダー市場におけるメーカー間の協力は、技術革新の促進と市場拡大の大きな機会をもたらします。戦略的パートナーシップを通じて、企業はリソース、専門知識、技術を組み合わせ、複雑化する戦闘に対応する優れたレーダーシステムを開発することができます。ユーロサムとタレスは、2隻のフランス製および2隻のイタリア製ホライゾン級フリゲート艦に搭載する4基のSMART-L MM/N長距離レーダーの納入および設置に関する契約を締結しました。最初の1基は2026年に納入される予定です。これにより、元々のS1850長距離レーダーが置き換えられ、必要な機能のアップグレードが実現します。2007年に導入された艦船が、最新の脅威に対する信頼性の高い保護を提供し続けることができるようになります。さらに、パートナーシップは研究開発費の分担を支援し、技術革新を加速することで、低リスクと高い運用効率を実現します。さらに、共同プラットフォームは、市場シェアの拡大とグローバルなポジショニングを促進し、競争力と回復力を強化するために重要な、市場チャネルと顧客の広範なネットワークへのアクセスも提供します。このように、シナジー効果は、グローバルな防衛における多様な市場と顧客のニーズに呼応する、製品イノベーションと新たなサプライチェーン設計および統合モデルを支援します。

主な技術動向と開発:

3Dマルチビーム監視レーダー

3Dマルチビーム監視レーダー技術の最近の進歩により、その能力が大幅に向上し、軍事利用に不可欠なシステムとなっています。 これらの機能には、ビームフォーミング技術と信号処理アルゴリズムの改善が含まれ、これらは探知の精度と解像度を高めます。 その結果、これらのレーダーは広範囲のターゲット範囲において、小型で高速かつ機動性の高いターゲットを識別し追跡することができます。また、人工知能と機械学習の応用により、脅威の検出と分類が自動化され、オペレーターの作業負荷が軽減され、さらに重要なこととして、対応調整の効率が向上しました。さらに、このような技術的投資により、他の重要な防衛システムとのレーダーの相互運用性が強化され、レーダーの運用範囲と容量が改善され、深い、密集した、高強度の戦闘環境における全体的な状況認識と戦略的対応が向上します。

デジタルビームフォーミング技術

デジタルビームフォーミング技術の最近の進歩は、レーダーシステムの能力を飛躍的に向上させています。デジタル信号処理の採用により、レーダービームをより正確かつ柔軟に管理できるようになり、ターゲットの検出精度が向上し、解像度も高まりました。さらに、アンテナの機械的な動きなしにビームをより迅速に操舵できるため、複数のターゲットを同時に、より迅速かつ正確に追跡することが可能になります。また、技術の向上により、複雑なクラッタ除去方法の導入が可能になり、混雑した状況下でのレーダー性能が大幅に向上しました。さらに、これらの進歩により、サイズと電力要件の削減が可能になり、効率が向上し、軍事用レーダーの用途が広がりました。

民生技術(COTS)の活用

民生技術(COTS)を軍事用レーダー市場で活用することは、システムの費用対効果と適応性の両面で非常に有益です。民生技術(COTS)の標準化と幅広い入手可能性により、新しいレーダーシステムや更新されたレーダーシステムの統合が非常に容易になり、開発期間と関連コストを削減できます。さらに、先進的なシステムでこのような技術を使用する傾向により、追加機能の迅速な展開が可能になります。さらに、最近の軍事用レーダーシステムでは、商業用システムと互換性のあるコンポーネントが広く使用されているため、異なるプラットフォームや共同作戦におけるこのようなシステムの相互運用性が促進されています。このアプローチは、軍事用レーダーシステムの取得とサポートに最適なソリューションを提供すると同時に、最新の商業技術を使用することで迅速かつ効率的な統合を促すインセンティブを生み出します。

レーダーにおける機械学習と人工知能

機械学習(ML)と人工知能(AI)をレーダー技術に組み込むことで、近年、軍事用レーダーシステムに革命が起こりました。空軍にとって、レーダーはかつてない量のデータを分析し、解釈と意思決定を支援することができます。レーダー技術は、脅威の性質に応じて物体を自動的に分類し追跡できるように適応されています。MLアルゴリズムは、膨大な過去の実績から外挿することで、精度を高め、誤報を減らすために、時とともに改良されていきます。AI搭載のレーダーは、反応性の高い信号を発し、周囲の変化や新たな刺激に反応することができます。さらに、AIの導入により、予測保全を活用することで、レーダーシステムの耐用年数が延び、より効率的に機能するようになります。最終的に、これらの革新的な改良により、レーダーシステムの全体的な運用効率が向上し、軍の戦略的資産の不可欠な一部となります。

レーダー妨害電波対策技術

レーダー妨害電波対策における技術革新により、軍事用レーダーシステムの電子戦に対する耐性と性能が大幅に向上しました。最近開発された技術には、レーダーのビーム形状を変化させることで強力な信号の質を緩和し、維持する適応ビームフォーミングがあります。さらに、AIを活用してレーダー妨害の試みを検知し、対抗する認知レーダー技術も導入されるようになりました。このシステムは、パラメータを変化させ、周波数や出力パワーを変更するなど、妨害の試みを最小限に抑えるよう調整された新たな信号を生成することで、これを実現しています。こうした技術革新により、軍事用レーダーシステムは、敵対的な環境下でも、電子戦環境下でも、一貫性があり、正確で信頼性の高い監視および標的システムを保証する、新たなレベルの信頼性を備えるようになりました。

センサー技術

軍事用レーダー市場におけるセンサー技術の最近の進歩は、これらのデバイスの機能と性能に革命をもたらしました。例えば、マルチスペクトラルセンサーは、現在および将来の市場における戦略的レーダーにますます統合されるようになっています。このようなセンサーは、赤外線から紫外線までの異なる波長で機能するという点で効率的です。この技術的特徴により、環境監視が強化され、ターゲット検出能力が大幅に改善されました。さらに、合成開口レーダー(SAR)システムは、既存および新規のレーダーシステムにますます統合されるようになってきています。このアーキテクチャにより、あらゆる天候条件や時間帯における情報収集、偵察、監視サービスに不可欠な高解像度のレーダー画像が可能になります。さらに、センサーはますます小型化が進んでいます。この傾向により、スペース要件が減少したため、レーダーを展開できるプラットフォームが多様化しています。例えば、小型センサーは無人航空機(UAV)に効果的に統合でき、監視能力を向上させることができます。

軍事用レーダー市場の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、プラットフォーム、周波数帯、寸法、用途に基づいて市場を分類しています。

種類別内訳:

監視および空中早期警戒レーダー

追跡および射撃統制レーダー

多機能レーダー

兵器探知およびC-RAMレーダー

航空機バードストライク回避レーダー

航空管制レーダー

気象レーダー

その他

監視および空中早期警戒レーダーが市場の大半を占める

本レポートでは、タイプ別に市場の詳細な内訳と分析を提供しています。これには、監視および早期警戒レーダー、追跡および射撃統制レーダー、多機能レーダー、兵器探知およびC-RAMレーダー、航空機バードストライク回避レーダー、航空管制レーダー、気象レーダー、その他が含まれます。レポートによると、監視および早期警戒レーダーが最大のセグメントを占めています。

軍事用レーダー市場で最も大きな割合を占めるのは、現在の防衛ネットワークにおいて重要な役割を果たしている監視および早期警戒(AEW)レーダーです。 24時間体制で空域をパトロールし、何マイルも離れた場所から潜在的な脅威をスキャンすることで、全体的な状況把握に不可欠な役割を果たしています。全高度で稼働し、広大な領域を監視できる能力により、AEWレーダーは初期段階の航空機、ミサイル、その他の空中物体の早期探知に不可欠であり、即時の防御的または攻撃的対応を促します。国境警備や領空の保護には24時間の監視能力が必要となることが多いため、このセグメントの重要性は高まっています。世界的な問題の緊迫化により、この分野への大規模な投資が促され、国家の安全保障体制の強化に対する需要が大幅に高まっています。

プラットフォーム別:

地上設置型

艦艇搭載型

航空機搭載型

宇宙

地上設置型が業界最大のシェアを占める

プラットフォーム別の市場の詳細な内訳と分析も、本レポートで提供されています。これには、地上設置型、艦艇搭載型、航空機搭載型、宇宙が含まれます。本レポートによると、地上設置型が最大の市場シェアを占めています。

地上設置型プラットフォームのセグメントは軍事用レーダー市場で最大のシェアを占めており、その主な理由は、国境警備、戦場監視、戦術的防衛など、さまざまな軍事作戦に広く展開されているためです。地上設置型レーダーシステムは、その安定性、高出力、広範囲をカバーする能力が高く評価されており、空中および地上の脅威を検知・追跡する上で不可欠なツールとなっています。これらのシステムは、状況認識を維持し、国家の安全保障を強化するために不可欠な包括的な地上監視ネットワークを構築するために、他の防衛技術と統合されることも多い。地上設置型レーダーの堅牢な構造と高度な技術能力、および一部の展開型システムにおける機動性機能は、その普及と市場での優位性にさらに貢献している。この分野の拡大は、軍事能力の向上と拡大を目的とした技術進歩と世界的な防衛予算の増加により、継続的に支えられている。

周波数帯域別:

VHF/UHF帯域

L帯域

S帯域

C帯域

X帯域

Ku/Ka/K帯域

VHF/UHF帯域が市場をリードするセグメント

本レポートでは、周波数帯域別に市場の詳細な内訳と分析を提供しています。これには、VHF/UHF帯、L帯、S帯、C帯、X帯、およびKu/Ka/K帯が含まれます。本レポートによると、VHF/UHF帯が最大のセグメントを占めています。

VHF/UHF帯は軍事用レーダー市場において最大の周波数帯域であり、さまざまな運用シナリオにおける堅牢な性能が評価されています。30MHzから3GHzまでのこれらの周波数帯域は、特に長距離の探知および監視に有効であり、草木や建造物などの障害物を透過できるため、地上監視や国境警備の業務に不可欠です。VHF/UHFレーダーは大気吸収の影響も受けにくいため、さまざまな気象条件下でも信頼性の高い性能を発揮します。最後に、VHF/UHF帯レーダーは、無人機やヘリコプターなどの低速で移動する物体やホバリングする物体を効率的に発見し、追跡することができます。VHF/UHF帯レーダーは軍事分野で広く使用されており、需要が供給を生み出す分野であるため、近代的な患者軍事用レーダーシステムの分野におけるその役割から、継続的な改善への投資が奨励されています。

次元による分類:

2Dレーダー

3Dレーダー

4Dレーダー

2Dレーダーは市場をリードするセグメントです

次元に基づく市場の詳細な分類と分析も報告書に記載されています。これには、2Dレーダー、3Dレーダー、4Dレーダーが含まれます。

2Dレーダーシステムは、世界の軍事用レーダー市場において最大のセグメントであるという特徴があります。この普及は主に、その費用対効果と堅牢な機能性によるものであり、さまざまな防衛用途において不可欠なコンポーネントとなっています。2Dレーダーは、距離と方位の観点からターゲットを検出および追跡する能力に優れており、これは防空および海上監視業務にとって不可欠なものです。これらのシステムの信頼性と簡便性が実証されているため、世界中で広く採用されており、戦術的な国境監視から大規模な国家防空システムまで、軍事上のさまざまなニーズに最適です。リアルタイムで情報を提供できる能力は、防衛シナリオにおける意思決定に欠かせないものであり、軍事用レーダー市場における需要を牽引しています。

用途別内訳:

航空およびミサイル防衛

情報、監視、偵察

ナビゲーションおよび兵器誘導

宇宙状況認識

その他

情報、監視、偵察が市場をリードするセグメントである

用途に基づく市場の詳細な内訳と分析も、本レポートで提供されています。これには、航空およびミサイル防衛、情報、監視、偵察、ナビゲーションおよび兵器誘導、宇宙状況認識、その他が含まれます。

情報、監視、偵察(ISR)アプリケーションは、軍事用レーダー市場を牽引する主要なセグメントです。防衛戦略における状況認識とセキュリティ対策の強化に対するニーズの高まりにより、ISR機能に対する需要が高まっています。軍事用レーダーは、敵の動きや潜在的な脅威に関する詳細なデータを提供することで、ISRにおいて重要な役割を果たし、それにより、タイムリーで的確な意思決定を可能にします。先進的なレーダーシステムとその他の監視技術の統合は、ISR作戦の有効性を高め、採用率の増加につながります。地政学的な緊張が高まり、安全保障上の課題が複雑化するにつれ、洗練されたISRシステムに対する需要は増加し続け、軍事用レーダー市場におけるこのセグメントのリーダーとしての地位を強化しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

中南米

ブラジル

メキシコ

その他

中東

アフリカ

北米が市場をリードし、軍事用レーダー市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、軍事用レーダーの地域別市場としては北米が最大です。

北米は、米国の広範かつ高度な防衛インフラが主な推進力となり、軍事用レーダー市場における最大の地域セグメントとなっています。この地域では、技術面および戦略面での優位性を維持したいという圧倒的な要望があるため、軍事用レーダー技術の開発および投資が不可欠となっています。さらに、米国国防総省は、世界でも最も高度なレーダーシステムの研究、開発、展開に予算の大部分を割り当てています。こうした技術は、より高度なマルウェアシステムやステルス戦闘機などの現代的な脅威から国家の安全を確保するものです。この地域の主要な防衛請負業者は、レーダー技術の革新をリードしています。その結果、北米の軍事用レーダー部門は大幅に拡大し、技術革新と市場成長を促進するでしょう。

各国の分析対象:

過去の、現在の、そして今後の市場実績

種類、プラットフォーム、周波数帯域、寸法、用途に基づく市場の過去の、現在の、そして今後の実績

競争状況

政府規制

競合状況

市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限など、競合状況の包括的な分析を提供しています。 また、すべての主要企業の詳しいプロフィールも提供されています。 これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。 軍事用レーダー業界における主要企業の一部は以下の通りです:

Airbus SE

BAE Systems plc

Elbit Systems Ltd

Honeywell International Inc.

Israel Aerospace Industries

L3Harris Technologies Inc.

Leonardo S.p.A.

Lockheed Martin Corporation

Northrop Grumman Corporation

Raytheon Technologies Corporation

Saab AB

Teledyne Technologies Incorporated

Thales Group

軍事用レーダー市場の主要企業は、より高度で信頼性が高く、多用途な革新的なレーダー技術の開発を目指して、研究開発に積極的に参加しています。AI、機械学習、デジタルビームフォーミングなどの最先端技術を統合することで、これらの企業はレーダーシステムの能力を向上させています。さらに、政府や他のテクノロジー企業との戦略的提携により、世界規模での存在感を高め、高度な防衛ソリューションに対する高まるニーズに応えることを目指しています。こうした取り組みにより、各企業はより迅速に市場シェアを獲得し、世界中の防衛用途のレーダーシステム開発を支援しています。

各企業に関する分析内容:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

軍事用レーダー市場ニュース:

2023年11月8日: BAE SystemsのFAST Labs研究開発部門は、COALESCEプログラムに関して米国海軍研究局から500万ドルの契約を受注した。同プログラムは、窒化ガリウム(GaN)製の高度モノリシックマイクロ波集積回路(MMIC)およびMMICモジュール電子機器の開発を目的としている。

2023年10月17日:NASAは、エアバス・ディフェンス・アンド・スペースGEO社から合成開口レーダー(SAR)データの取得を承認された。これにより、NASAの地球科学データの収集が補完されることになります。2007年、2010年、2018年にそれぞれ打ち上げられたエアバス社の米国TerraSAR-X、TanDEM-X、PAZ衛星から取得された1,500以上の合成開口レーダー画像が利用可能です。これらの画像は特定の地球上の地域をカバーしており、2007年11月から2022年11月の間に取得されました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の軍事用レーダー市場 – はじめに

4.1 軍事用レーダーとは

4.2 軍事用レーダーの主な種類

4.2.1 監視および早期警戒レーダー

4.2.2 追跡および射撃統制レーダー

4.2.3 多機能レーダー

4.2.4 兵器探知およびC-RAMレーダー

4.2.5 航空機バードストライク回避レーダー

4.2.6 航空管制レーダー

4.2.7 気象レーダー

4.3 軍事用レーダーの主なプラットフォームにはどのようなものがありますか?

4.3.1 地上設置型

4.3.2 海軍

4.3.3 航空機搭載型

4.3.4 宇宙

4.4 軍事用レーダーの主な用途にはどのようなものがありますか?

4.4.1 防空およびミサイル防衛

4.4.2 情報、監視、偵察

4.4.3 ナビゲーションおよび兵器誘導

4.4.4 宇宙状況認識

4.5 業界トレンド

4.6 競合他社情報

5 世界の軍事用レーダー市場の概観

5.1 過去の市場動向と現在の市場動向(2018年~2023年

5.2 市場予測(2024年~2032年

6 世界の軍事用レーダー市場 – 種類別内訳

6.1 監視および空中早期警戒レーダー

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2018年~2023年

6.1.3 市場予測(2024年~2032年

6.1.4 プラットフォーム別市場内訳

6.1.5 周波数帯域別の市場規模

6.1.6 寸法別の市場規模

6.1.7 用途別の市場規模

6.2 追跡および射撃統制レーダー

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2018~2023年

6.2.3 市場予測(2024~2032年

6.2.4 プラットフォーム別市場規模

6.2.5 周波数帯域別市場規模

6.2.6 寸法別市場規模

6.2.7 用途別市場規模

6.3 多機能レーダー

6.3.1 概要

6.3.2 市場の推移と予測(2018~2023年

6.3.3 市場予測(2024~2032年

6.3.4 プラットフォーム別市場規模

6.3.5 周波数帯域別市場規模

6.3.6 寸法別市場規模

6.3.7 用途別市場規模

6.4 兵器探知およびC-RAMレーダー

6.4.1 概要

6.4.2 歴史的および現在の市場動向(2018年~2023年

6.4.3 市場予測(2024年~2032年

6.4.4 プラットフォーム別市場規模

6.4.5 周波数帯域別市場規模

6.4.6 寸法別市場規模

6.4.7 用途別市場規模

6.5 航空機衝突回避レーダー

6.5.1 概要

6.5.2 歴史的および現在の市場動向(2018~2023年

6.5.3 市場予測(2024~2032年

6.5.4 プラットフォーム別市場規模

6.5.5 周波数帯域別市場規模

6.5.6 寸法別市場規模

6.5.7 アプリケーション別市場規模

6.6 航空交通管制レーダー

6.6.1 概要

6.6.2 市場の歴史と現在の動向(2018~2023年

6.6.3 市場予測(2024~2032年

6.6.4 プラットフォーム別市場規模

6.6.5 周波数帯域別市場規模

6.6.6 市場規模予測(次元別

6.6.7 市場規模予測(用途別

6.7 気象レーダー

6.7.1 概要

6.7.2 市場規模推移(2018~2023年)

6.7.3 市場規模予測(2024~2032年

6.7.4 市場規模予測(プラットフォーム別

6.7.5 周波数帯域別の市場規模

6.7.6 寸法別の市場規模

6.7.7 用途別の市場規模

6.8 その他

6.8.1 概要

6.8.2 歴史的および現在の市場動向(2018~2023年

6.8.3 市場予測(2024~2032年

6.9 タイプ別魅力的な投資提案

7 世界の軍事用レーダー市場 – プラットフォーム別内訳

7.1 地上設置型

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2018~2023年

7.1.3 市場予測(2024~2032年

7.1.4 タイプ別市場内訳

7.1.5 市場規模予測(周波数帯域別

7.1.6 市場規模予測(次元別

7.1.7 市場規模予測(用途別

7.2 海軍

7.2.1 概要

7.2.2 市場規模予測(2018~2023年)

7.2.3 市場規模予測(2024~2032年)

7.2.4 種類別市場内訳

7.2.5 周波数帯域別市場内訳

7.2.6 寸法別市場内訳

7.2.7 用途別市場内訳

7.3 航空機搭載

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2018~2023年)

7.3.3 市場予測(2024年~2032年)

7.3.4 種類別市場内訳

7.3.5 周波数帯域別市場内訳

7.3.6 7.2.6 寸法別市場内訳

7.3.7 用途別市場内訳

7.4 宇宙

7.4.1 概要

7.4.2 歴史的および現在の市場動向(2018年~2023年

7.4.3 市場予測(2024年~2032年

7.4.4 種類別市場内訳

7.4.5 周波数帯域別市場内訳

7.4.6 寸法別市場内訳

7.4.7 用途別市場内訳

7.5 プラットフォーム別の魅力的な投資提案

8 世界の軍事用レーダー市場 – 周波数帯別の内訳

8.1 VHF/UHF帯

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2018~2023年

8.1.3 市場予測(2024~2032年

8.1.4 種類別の市場内訳

8.1.5 プラットフォーム別市場規模

8.1.6 寸法別市場規模

8.1.7 用途別市場規模

8.2 Lバンド

8.2.1 概要

8.2.2 市場動向(2018~2023年)

8.2.3 市場予測(2024~2032年)

8.2.4 タイプ別市場内訳

8.2.5 プラットフォーム別市場内訳

8.2.6 ディメンション別市場内訳

8.2.7 用途別市場内訳

8.3 Sバンド

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2018~2023年)

8.3.3 市場予測(2024年~2032年

8.3.4 タイプ別市場規模推移

8.3.5 プラットフォーム別市場規模推移

8.3.6 寸法別市場規模推移

8.3.7 用途別市場規模推移

8.4 Cバンド

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2018年~2023年

8.4.3 市場予測(2024年~2032年

8.4.4 種類別市場内訳

8.4.5 プラットフォーム別市場内訳

8.4.6 寸法別市場内訳

8.4.7 用途別市場内訳

8.5 Xバンド

8.5.1 概要

8.5.2 過去の市場動向および現在の市場動向(2018年~2023年

8.5.3 市場予測(2024年~2032年

8.5.4 種類別市場規模

8.5.5 プラットフォーム別市場規模

8.5.6 寸法別市場規模

8.5.7 用途別市場規模

8.6 Ku/Ka/Kバンド

8.6.1 概要

8.6.2 過去の市場動向および現在の市場動向(2018年~2023年

8.6.3 市場予測(2024年~2032年

8.6.4 種類別市場内訳

8.6.5 プラットフォーム別市場内訳

8.6.6 市場規模予測(次元別

8.6.7 市場規模予測(用途別

8.7 周波数帯域別の魅力的な投資提案

9 世界の軍事用レーダー市場 – 市場規模予測(次元別

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A22631