市場規模

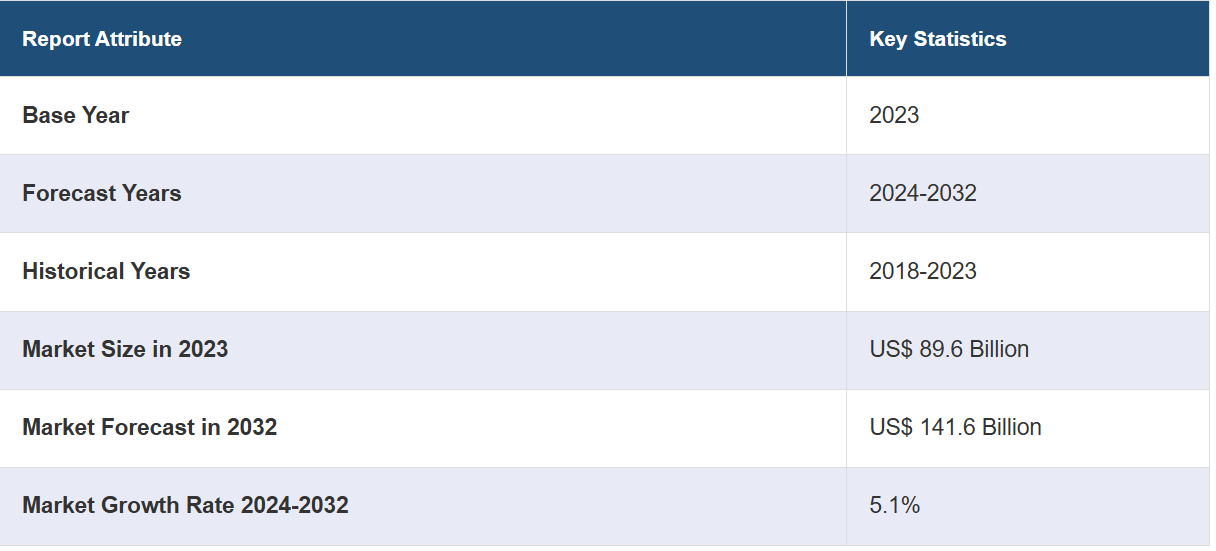

世界のマイクロインシュアランス市場規模は2023年に896億米ドルに達しました。IMARC Groupは、2032年までに市場規模が1416億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.1%になると予測しています。市場は、規制当局による金融包摂の維持への注目の高まり、ビッグデータ分析と人工知能(AI)の統合の増加、市民への教育を目的とした公共意識向上キャンペーンの増加により、着実な成長を遂げています。

マイクロインシュアランス市場分析:

市場成長と規模:マイクロインシュアランス市場は、十分なサービスを受けていない人々の間で手頃な保険への需要が高まっていることを背景に、安定した成長を遂げています。

主な市場推進要因:主な推進要因としては、金融包摂への取り組み、規制面のサポート、保険に対する認識の高まり、そして特にアジア太平洋地域のような地域における経済成長が挙げられます。

技術の進歩:モバイルプラットフォーム、データ分析、人工知能(AI)などの継続的なイノベーションが、マイクロインシュアランスの流通と管理を変革し、より利用しやすく効率的なものにしています。

業界での応用:マイクロインシュアランスは、医療、農業、財産、生命保険など、さまざまな分野に応用され、人口のさまざまなセグメントのリスクを軽減するカスタマイズされたソリューションを提供しています。

市場の主要動向: マイクロインシュアランス商品のカスタマイズ、地元組織との提携、気候リスクの補償、マイクロインシュアランス生態系の開発が市場の成長を促進しています。

地域別の動向: 研究開発(R&D)活動、政府の支援、技術の進歩が原動力となり、アジア太平洋地域はマイクロインシュアランス成長の著しい地域となっています。しかし、包摂性の維持に対する注目度の高まりが原動力となり、北米は急速に成長する市場として台頭しています。

競合状況:大手企業は、研究開発(R&D)への多額の投資、パートナーシップの構築、持続可能性に重点的に取り組むことで、競争優位性を維持しています。

課題と機会:課題には、規制の複雑さ、手頃な価格の障壁、認知度の低さなどがあります。しかし、これらの課題は、テクノロジーの活用、パートナーシップの強化、金融サービスを受けられない人々の特有のニーズに対応する革新的な商品の設計など、機会をもたらすものでもあります。

マイクロインシュアランス市場の動向:

金融包摂に対する需要の高まり

金融包摂は、マイクロインシュアランスを含むさまざまな金融サービス市場を牽引する重要な要因です。金融包摂とは、特にリソースや収入が限られている個人や企業が金融サービスを利用できることを指します。これにより、より幅広い層の人々が保険サービスを利用できるようになります。金融包摂型のマイクロインシュアランス制度は、コミュニティ意識や社会的な結束力を生み出すこともよくあります。多くの場合、地域社会を基盤とする組織やマイクロファイナンス機関がマイクロインシュアランスサービスの提供に関与しています。これにより、地域社会のメンバーは、困難な時期にリスクを共同で負担し、お互いに支え合うことで、信頼と連帯感を育むことができます。多くの発展途上国では、政府が自国民の生活水準の向上における金融包摂の重要性を認識しています。そして、マイクロインシュアランスやその他の金融包摂イニシアティブの成長を促進する政策や規制を実施しています。

進歩するテクノロジー

モバイル端末とインターネット接続の普及は、マイクロインシュアランスに革命をもたらしています。モバイル技術により、保険会社はこれまでアクセスできなかった遠隔地の住民にもリーチできるようになりました。モバイルアプリやデジタルプラットフォームを通じて、個人は簡単にマイクロインシュアランスの保険契約にアクセスし、購入することができます。データ分析や人工知能(AI)などの技術革新は、マイクロインシュアランスに多大な影響を与えています。保険会社は現在、高度なデータ分析を使用して、より正確にリスクを評価しています。これにより、保険会社は顧客の特定のニーズに合わせて保険商品をカスタマイズし、より競争力のある保険料を設定できるようになりました。AIを搭載したチャットボットや自動化プロセスは、顧客とのやりとりや保険金請求の処理を合理化し、マイクロインシュアランスをより効率的で費用対効果の高いものにしています。 さらに、ブロックチェーン技術は、マイクロインシュアランスの透明性と安全性を高めています。 ブロックチェーンプラットフォーム上のスマートコントラクトは、保険契約の発行や保険金請求の処理を自動化し、管理上のオーバーヘッドや詐欺のリスクを軽減することができます。 また、ブロックチェーンは、変更できない取引記録を作成し、保険契約と保険金請求履歴の整合性を確保することができます。

政府のイニシアティブと規制

新興国の多くの政府は、貧困削減と経済的安定の促進におけるマイクロインシュアランスの社会的・経済的利益を認識しています。その結果、マイクロインシュアランス商品の開発を奨励する政策や規制が導入されています。これらの規制は、商品設計やライセンス要件に重点を置くことが多く、保険会社がマイクロインシュアランス商品を展開し、拡大していくのに適した環境を作り出しています。政府の規制には、マイクロインシュアランスにおける保護規定が含まれていることがよくあります。これらの規制は、契約者が公正かつ透明性をもって取り扱われることを保証するものです。政府は、マイクロインシュアランス事業者とマイクロファイナンス機関(MFI)とのパートナーシップを促進することが多い。MFIは、サービスが行き届いていない多くの地域社会に確固とした存在感を示しており、マイクロインシュアランス商品の流通チャネルとして機能することができる。このようなパートナーシップに対する政府の支援は、農村部や遠隔地へのマイクロインシュアランスの普及を大幅に拡大することができる。さらに、監督機関は、マイクロインシュアランスの利点について市民に教育を行うための啓発キャンペーンに投資している。これらのキャンペーンには、ワークショップ、セミナー、アウトリーチプログラムなどが含まれ、個人が金融保護の重要性やマイクロインシュアランスという選択肢の存在について知る機会を提供します。

マイクロインシュアランス業界のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界および地域レベルでの予測を提供しています。当社のレポートでは、製品タイプ、プロバイダー、モデルタイプに基づいて市場を分類しています。

製品タイプ別内訳:

財産保険

医療保険

生命保険

インデックス保険

事故死および障害保険

その他

生命保険が市場シェアの大半を占める

このレポートでは、商品タイプ別に市場を詳細に分類・分析しています。これには、財産保険、医療保険、生命保険、インデックス保険、事故死および障害保険、その他が含まれます。レポートによると、生命保険が最大のセグメントを占めています。

生命保険は、契約者の死亡時に受取人に経済的な保障を提供するものです。また、定期保険、終身保険、ユニバーサル保険など、さまざまな種類があり、投資手段としても利用できます。愛する人たちに安心をもたらし、遺産計画にも役立つため、多くの人にとって経済的な安定の基盤となっています。終身保険やユニバーサル保険では、長期間にわたって現金価値が蓄積されることがよくあります。契約者は、貸付や払い戻しによりこの現金価値を利用することができ、死亡保険金に加えて貯蓄の要素も得ることができます。

財産保険は、住宅、建物、所有物など、さまざまな資産を補償する重要な市場分野です。火災、盗難、自然災害などの事象による経済的損失から契約者を保護します。特に住宅所有者や企業にとっては、予期せぬ危険から投資や資産を守るために、非常に需要の高い保険です。

医療保険は、質の高い医療へのアクセスを確保する上で基本となるものです。医療費をカバーし、病気、けが、緊急医療の際に経済的な支援を提供します。さらに、医療費の高騰と健康への意識の高まりにより、医療保険は個人や家族の経済計画において欠かせない要素となり、安心感と必要な医療サービスへのアクセスを提供しています。

インデックス保険は、特定の経済指標や指数をトリガーとして保険金が支払われる特殊な保険形態です。 農業分野では、悪天候やその他の予め定められた要因による農作物の損失から農家を守るために、この保険がよく利用されています。 インデックス保険は、農業に依存して生計を立てている人々にとって、気候に関連するリスクから身を守るための重要なリスク管理ツールとなります。

提供者別内訳:

商業ベースのマイクロインシュランス

援助/政府支援によるマイクロインシュランス

商業ベースのマイクロインシュランスが業界で最大のシェアを占める

レポートでは、提供元別の市場の詳細な内訳と分析も提供されています。これには、商業ベースのマイクロインシュランスと、援助/政府支援によるマイクロインシュランスが含まれます。レポートによると、商業ベースのマイクロインシュランスが最大の市場シェアを占めています。

商業ベースの提供元によるマイクロインシュランスとは、民間保険会社またはマイクロインシュランスに特化した事業体による保険商品のことを指します。これらのプロバイダーは営利目的で事業を展開しており、外部からの多額の補助金に頼らずとも財政的に持続可能なマイクロインシュアランス商品を設計しています。 彼らは市場ベースのアプローチを活用し、低所得者層や保険サービスが行き届いていない人々にもリーチし、テクノロジーや革新的な流通チャネルを活用して、マイクロインシュアランス商品へのアクセスを可能にし、手頃な価格で提供しています。 このセグメントはマイクロインシュアランス市場の最大のシェアを占めており、脆弱なコミュニティの保険ニーズに応える一方で、収益性を重視しているという特徴があります。

援助団体を通じて、または政府の支援を受けて提供されるマイクロインシュアランスは、低所得者層や地域社会が保険を利用できるように、外部からの資金援助や補助金に依存しています。 特に民間市場の可能性が限られている地域では、政府や非政府組織(NGO)が保険会社と協力してマイクロインシュアランス・プログラムを創設し、維持している場合が多くあります。 こうした取り組みは、収益性よりも社会的な影響を優先し、保険に加入できない可能性のある社会的に疎外された人々に対して、経済的な保護を提供することを目的としています。

モデルタイプ別内訳:

パートナーエージェントモデル

フルサービスモデル

プロバイダー主導モデル

コミュニティベース/相互扶助モデル

その他

本レポートでは、モデルの種類別に市場を詳細に分類し、分析しています。これには、パートナーエージェントモデル、フルサービスモデル、プロバイダー主導モデル、コミュニティベース/相互扶助モデル、その他が含まれます。

パートナーエージェントモデルでは、マイクロファイナンス機関、協同組合、小売店などの地元の代理店と提携して、マイクロインシュアランス商品を販売します。これらの代理店は、保険会社と保険契約者の仲介者として、商品の販売、保険料の徴収、保険金の支払い処理などをサポートします。このモデルは、既存のネットワークと地域社会における信頼関係を活用し、サービスが行き届いていない人々にも効率的にリーチし、マイクロインシュアランスの適用範囲を拡大することができます。

フルサービスモデルは、保険プロバイダーが保険商品の設計や販売から保険金の支払いまで、保険プロセスのあらゆる側面を直接管理する包括的なアプローチを包含するマイクロインシュアランスモデルです。このモデルでは、顧客の体験をより詳細に管理することができ、対象市場の特定のニーズに合わせた保険契約を確実に提供することができます。より広範なリソースが必要となる場合もありますが、フルサービスモデルは、幅広い顧客層にカスタマイズされたマイクロインシュアランスソリューションを提供する場合に効果的です。

プロバイダー主導型モデルでは、マイクロインシュアランス・プロバイダーが主導して保険商品の設計と顧客への提供を行います。このモデルでは、販売促進のためにマイクロファイナンス機関や地域社会ベースのグループなどの組織と提携することが多いです。プロバイダーが主導権を握りますが、既存のインフラやチャネルを活用することで、低所得者層にとってマイクロインシュアランスがより利用しやすく、手頃な価格になる可能性があります。

地域社会ベースまたは相互扶助モデルでは、保険契約者が相互扶助組合や協同組合を結成し、共同で資金を出し合い、リスクを分担します。組合員は保険料を共同基金に拠出し、組合員が補償対象の損失に見舞われた場合には、基金から補償金が支払われます。このモデルでは、組合員が保険プログラムを共同で管理するため、所有意識や地域社会の連帯感が育まれます。このモデルは、特に正式な保険へのアクセスが限られている農村部など、疎外された地域社会における効果的な自衛手段として役立つことが多いです。

地域別内訳:

アジア太平洋

北米

ヨーロッパ

中東およびアフリカ

ラテンアメリカ

アジア太平洋地域が市場をリードし、マイクロインシュアランス市場で最大のシェアを占める

市場調査レポートでは、アジア太平洋、北米、ヨーロッパ、中東およびアフリカ、ラテンアメリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域のマイクロインシュアランス市場は、金融包摂と社会保護の目標を維持することへの注目が高まっていることが主な要因となっています。この地域の監督機関は、マイクロインシュアランス商品とプロバイダーの開発を促進する規制枠組みを実施しています。これに加えて、モバイルベースの保険販売と支払いにより、保険会社は遠隔地やサービスが行き届いていない地域にも容易にアクセスできるようになっています。さらに、データ分析や人工知能(AI)を活用してリスクを評価し、カスタマイズされたマイクロインシュアランス商品を設計することで、効率性と手頃な価格設定が実現されています。アジア太平洋地域の保険会社は、マイクロインシュアランス商品の販売において、マイクロファイナンス機関や銀行、その他の地元組織との提携をますます増やしています。こうした提携により、既存のネットワークやチャネルを活用し、顧客が保険にアクセスし、購入することがより便利になっています。

主要企業

マイクロインシュアランス市場の主要企業は、その対象を拡大し、マイクロインシュアランス商品の利用しやすさを向上させるために、さまざまな戦略や取り組みに積極的に取り組んでいます。 テクノロジーを活用してプロセスを簡素化し、流通チャネルを強化し、サービス対象外の人口の独特なニーズに応えるために、提供内容をカスタマイズしています。 多くのマイクロインシュアランス事業者は、市場の対象を拡大するために、マイクロファイナンス機関、銀行、携帯電話会社と提携しています。さらに、低所得者層コミュニティにおける保険の重要性を推進するために、公的教育や啓発キャンペーンにも投資しています。また、トップ企業は、マイクロインシュアランスをより手頃な価格で長期的に持続可能なものにするために、革新的な価格設定モデルやリスク評価技術の研究も進めており、それにより、すべての人々を対象とした金融包摂と保護という目標の達成に貢献しています。

市場調査レポートでは、競争環境の包括的な分析が提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界のマイクロインシュアランス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 商品タイプ別市場内訳

5.5 プロバイダー別市場内訳

5.6 モデルタイプ別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 商品タイプ別市場規模

6.1 損害保険

6.1.1 市場動向

6.1.2 市場予測

6.2 医療保険

6.2.1 市場動向

6.2.2 市場予測

6.3 生命保険

6.3.1 市場動向

6.3.2 市場予測

6.4 指数連動保険

6.4.1 市場動向

6.4.2 市場予測

6.5 災害死亡・障害保険

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 プロバイダー別市場

7.1 マイクロインシュランス(商業ベース)

7.1.1 市場動向

7.1.2 市場予測

7.2 援助/政府支援によるマイクロインシュランス

7.2.1 市場動向

7.2.2 市場予測

8 モデルタイプ別市場

8.1 パートナーエージェントモデル

8.2 フルサービスモデル

8.3 プロバイダー主導モデル

8.4 コミュニティベース/相互モデル

8.5 その他

9 地域別市場

9.1 アジア太平洋

9.1.1 市場動向

9.1.2 市場予測

9.2 北米

9.2.1 市場動向

9.2.2 市場予測

9.3 欧州

9.3.1 市場動向

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場動向

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場動向

9.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1370

- オンラインエンターテイメント市場レポート:形態別(ビデオ、オーディオ、ゲーム、インターネットラジオ、その他)、収益モデル別(サブスクリプション、広告、スポンサーシップ、その他)、デバイス別(スマートフォン、スマートテレビ、プロジェクターとモニター、ノートパソコン、デスクトップとタブレット、その他)、地域別 2024-2032

- ブリスター包装の世界市場レポート:製品タイプ、技術、原材料、最終用途、地域別、~2033年

- インパクタートラクター市場:グローバル予測2025年-2031年

- 世界の基油市場(~2030年):グループ別(グループI、グループII、グループIII、グループIV、グループV)、用途別(自動車用油、工業用油、油圧用油、グリース、金属加工用油)、地域別

- 世界のテルビナフィン塩酸塩市場

- 誘導リミットスイッチの世界市場2025:種類別(マルチプル形誘導性リミットスイッチ、シングル形誘導性リミットスイッチ)、用途別分析

- 世界のインテリジェントビルオートメーション技術市場(2025 – 2030):ソリューション別、技術

- 世界のツイーン20市場

- 小規模アンモニアクラッカー市場2025年(世界主要地域と日本市場規模を掲載):≤100 Nm³/h、100-200 Nm³/h、その他

- 世界の栄養化粧品原料市場(2025 – 2032):成分別、供給源別、形態別、用途別、地域別分析レポート

- 世界の貴金属市場(2026年~2033年):金属別(金、PGM、銀)、用途別(宝飾品、工業用、投資用)、地域別

- デジタルフォレンジック市場レポート:コンポーネント別(ハードウェア、ソフトウェア、サービス)、タイプ別(モバイルフォレンジック、コンピュータフォレンジック、ネットワークフォレンジック、その他)、ツール別(データ取得と保存、フォレンジックデータ分析、データ復元、レビューとレポート作成、フォレンジック復号化、その他)、エンドユーザー別(BFSI、ITとテレコム、政府と法執行機関、小売、ヘルスケア、その他)、地域別2024-2032年