市場概要

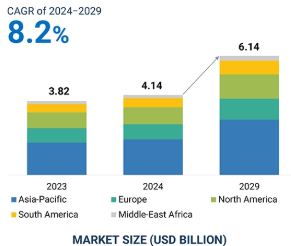

メンブレンバイオリアクターの世界市場は、2024年に41億4000万米ドルと評価され、2024年から2029年にかけて年率8.2%で成長し、2029年には61億4000万米ドルに達すると予測されています。膜分離活性汚泥法(MBR)市場は、今後数年間で大きく成長すると予測されています。膜分離活性汚泥法(MBR)は、生物学的処理プロセスと精密ろ過や限外ろ過などの膜を使用したろ過方法を組み合わせた高度廃水処理システムです。よりクリーンな排水を求める規制上の要求が高まるにつれ、自治体や産業界はより高度な処理ソリューションへの移行を迫られ続けています。さらに、MBRは本質的にスペース効率が高く、従来の処理技術よりも設置面積がはるかに小さいため、都市部での使用に最適です。また、廃水から資源を回収するため、持続可能性の目標にも合致しています。

膜分離活性汚泥法市場の主な原動力は、主に規制要件の高まりと環境に対する関心の高まりによって引き起こされる廃水処理需要の増加です。実際、世界各国の政府で排出基準が引き上げられ続けているため、自治体や産業界は、汚染物質の安全な除去を保証できる、より優れた処理技術の採用を余儀なくされています。MBRが優れているのは、生物学的処理と膜ろ過を組み合わせることで、厳しい要求を十分に満たす非常に質の高い排水が得られるからです。水不足に対する意識の高まりにより、水管理に対する持続可能なアプローチへの需要が高まっており、その中でMBRは、灌漑目的や工業プロセスへの処理水の再利用に貢献しています。このような持続可能性の目標との一致に加え、ますます多くの廃棄物を発生させる急速な都市化と産業の成長により、MBR技術は現代の廃水処理ソリューションとして非常に有望であり、その市場は拡大しています。

膜分離活性汚泥法市場の主な阻害要因は、膜のファウリングです。これは膜の性能と運転効率に直接影響します。ファウリングは、溶存粒子、コロイド、微生物種が膜の表面や孔の内側に蓄積することで発生し、流速を低下させ、ろ過に伴う抵抗を増加させます。この蓄積は、MBRの全体的な効率を低下させ、頻繁な洗浄とメンテナンスが必要となり、運転に支障をきたし、運転コストを増加させます。バックフラッシングや化学洗浄のような繰り返しの介入に対するこのような要件は、エネルギー消費を増加させ、膜寿命を低下させる可能性があり、MBRシステムの管理を複雑にします。したがって、ファウリングのような問題は、MBR技術が広く採用されるのを妨げ、潜在的なユーザーがMBRに投資するのを妨げる可能性さえあり、それによって市場の拡大が制限されます。

高度MBR技術や優れた汚染物質除去など、他の高度処理プロセスとの統合は、全体的な処理効率を向上させ、用途の多様性を拡大することにより、市場にとって非常に大きな機会となります。MBRと逆浸透膜、ナノろ過、または高度酸化プロセスとの組み合わせを含む、病原体、栄養素、微小汚染物質などの優れた汚染物質除去の統合は、ますます厳しくなる規制基準を満たすために必要なものよりも改善されています。この相乗効果により、処理された排水の品質が向上するだけでなく、持続可能性の目標に合致した水の再利用や栄養塩抽出などの資源回収の機会も広がります。さらに、MBRシステムのモジュラー機能により、既存のインフラへの統合が比較的容易になるため、従来の廃水処理施設をアップグレードすることができます。MBR技術は、産業界や自治体が統合的なソリューショ ンを求める中、複雑な廃水問題に対処する他の先進的プロセスと統合 されるため、水処理ソリューションの可能性の中でMBRが果たす役割 は大きくなります。

技術的な複雑さは、膜分離活性汚泥法市場にとって最も重要な課題です。MBRシステムは、従来の廃水処理プロセスと比較して、はるかに複雑な設計および運用要件を伴うからです。MBRシステムを効果的に機能させるためには、管理、メンテナンス、トラブルシューティングが非常に技術的に要求されます。これは、適切な労働力のない地域での技術導入に課題をもたらします。これらのシステムはかなり高度で、最適な性能を達成し、ファウリングを最小限に抑えるために、膜材料の性質、フラックス速度、洗浄プロトコルを含む多くの運転パラメーターを監視する必要があります。また、特殊な装置や計測器が必要になるため、運転が複雑になり、資本コストや運転コストが高くなる可能性があります。このように、MBRシステムは熟練した人材に依存しているため、多くの場所で使用が制限され、市場の成長機会が減少する可能性があります。

主要企業・市場シェア

膜分離活性汚泥法には、原料供給業者、製造業者、販売業者、エンドユーザーが含まれます。主な膜分離活性汚泥製造業者には、Veolia (France), KUBOTA Corporation (Japan), Mitsubishi Chemical Corporation (Japan), TORAY INDUSTRIES, INC. (Japan), Kovalus Separation Solutions (US), Dupont (US), Evoqua Water Technologies LLC (US), Pentair (UK), Mann+Hummel (Germany), ALFA LAVAL (Sweden), CITIC Envirotech (China), and Aquatech (Canada).などがあります。メンブレンバイオリアクターのエコシステムは、メーカーに化学薬品を供給する原料サプライヤー、様々な産業で使用される最終製品を研究開発するメーカー、最終製品を供給することでメーカーとエンドユーザーの橋渡しをする仲介・販売業者から構成されています。そして、最終製品を各業界のエンドユーザーに供給する仲介業者と流通業者です。サプライヤーからの原材料の調達から始まり、最終製品の製造、そして様々な最終用途産業でさらに使用されるためのエンドユーザーへの流通まで、一連のプロセスを伴います。

平膜シートタイプは、中空糸膜に比べて目詰まりや破損のリスクが低く、非常に丈夫な構造でメンテナンスが容易なため、メンブレンバイオリアクター市場で急成長している膜タイプです。また、中空糸膜に比べ、目詰まりや破損のリスクが低く、透過液の流れが安定し、ろ過効率が高いため、信頼性が高く、ファウリングしにくい膜です。その結果、メンテナンスコストが削減され、寿命が延びるため、自治体や産業界の廃水処理に最適です。シンプルであるため、洗浄や交換が容易であり、厳しい廃水規制により持続可能性がますます重要視されていることが、急速な普及の理由です。

都市化と人口増加の結果、効率的な下水道管理の改善に対する高い需要が出現したため、膜分離活性汚水処理アプリケーションは膜分離活性汚水処理市場で最も重要です。都市や町は、大量の廃水に直面しており、ますます厳しくなる排出基準や環境要件を満たすための高度なソリューションの必要性が高まっています。MBR技術は、コンパクトな設計で優れた品質の排水を提供するため、スペースに制約のある都市部での適用や、高品質の水の再利用に非常に適しています。さらに、政府や自治体は、既存の廃水インフラを持続可能な水管理慣行に向けてアップグレードすることに熱心であり、MBRシステムの自治体用途の需要が拡大しています。

外部MBRシステムは、その柔軟性と大規模用途での効率性により、最も急速に成長しているシステム構成です。膜モジュールでは、外部構成の場合、バイオリアクターの外側に配置されるため、モニターやメンテナンスへのアクセスが容易です。この配置により、洗浄が容易になり、クロスフロー流速のようなファウリングに影響するパラメーターの制御が向上するため、ファウリングが減少します。濾過の質は非常に均一になります。強度の高い産業廃水に適しており、大規模な都市プラントに拡張可能であるため、特に効果的です。外部MBRシステムは、信頼性、柔軟性、最小限のダウンタイムを備えているため、効率的な廃水管理と規制遵守にますます焦点が当てられています。

アジア太平洋地域の膜分離活性汚泥法(MBR)市場は、都市化と環境制約の厳しい産業活動の拡大により、高い成長率を示しています。中国、インド、日本、韓国は、排水基準の強化とともに、ますます大量の廃水処理にMBR技術を適用しています。また、繊維、製薬部門、食品・飲料業界の産業活動の成長も、効果的な処理システムに対する需要を高めています。この地域の市場は、水インフラへの投資強化や持続可能性への意識の高まりに加え、MBRの高品質な排水の効率的な出力や省スペース設計により急成長しています。

2023年1月、Kovalus Separation Solutions(KSS)はAqanaと提携し、北米の産業顧客に嫌気性廃水処理技術を提供。AqanaとKSSの経験を組み合わせることで、顧客はムービングベッド・バイオフィルムリアクター(MBBR)、メンブレンバイオリアクター(MBR)、逆浸透(RO)の恩恵を受け、さまざまな産業廃水処理の課題に対応できるようになりました。

2022年6月、KSSは直接リチウム抽出(DLE)のための独自のグローバルソリューションを特徴とするKSSのLi-PROプロセス立ち上げの基盤として、ケミオネックス社からLIONEX技術を買収しました。Li-PROプロセスは最適化されたDLEプロセス構成です。この構成は、特殊なリチウム選択的抽出媒体と、堅牢なPURON膜ベースの前処理や高回収率の逆浸透(RO)濃縮操作などの主要なKSS装置を組み合わせたものです。DLEは、精製された塩化リチウム溶液を生成するために使用されます。

2023年1月、世界有数の水技術企業であるザイレムは、Evoqua Water Technologies LLCを買収しました。この合併により、世界最大のピュアプレイ水テクノロジー企業となりました。この買収により、Evoquaの最先端の処理ソリューションとサービスを取り入れることで、水不足や水質といった重要な水問題に取り組むXylemの能力が強化されました。

2020年1月、デュポンはMemcor(Evoqua Water Technologies)の買収を完了。同社は2019年にこの買収を発表。この買収により、デュポンはより広範な水処理ソリューションを提供し、効率的な廃水管理ソリューションを必要とする分野での市場プレゼンスを拡大することができました。Evoquaの限外ろ過およびMBR技術の追加は、デュポンが自治体および産業用途の両方により包括的かつ革新的なソリューションを提供するのに役立ちました。

膜分離活性汚泥法市場の主要企業は以下の通り。

Veolia (France)

KUBOTA Corporation (Japan)

Mitsubishi Chemical Corporation (Japan)

TORAY INDUSTRIES, INC. (Japan)

Kovalus Separation Solutions (US)

Dupont (US)

Evoqua Water Technologies LLC (US)

Pentair (UK)

Mann+Hummel (Germany)

ALFA LAVAL (Sweden)

CITIC Envirotech (China)

Aquatech (Canada)

HUBER SE (Germany)

Hitachi, Ltd. (Singapore)

B&P Water Technologies s.r.l. (Italy)

Berghof Membrane Technology GmbH (Netherlands)

WEHRLE-WERK AG (Germany)

【目次】

5.1 導入

5.2 AI/ジェナイのインパクト

5.3 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.4 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.5 マクロ経済見通し

業界動向

6.1 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.2 バリューチェーン分析 原料サプライヤー メーカー ディストリビューター エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況 規制機関、政府機関、その他の組織

6.6 技術分析 主要技術 – 曝気・混合システム – 膜ろ過技術 補完的技術 – 膜ファウリング緩和技術 – 好気性粒状汚泥(AGS)技術 隣接技術 – 移動床バイオフィルムリアクター

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析 輸入データ 輸出データ

6.9 2024-2025年の主要会議・イベント

6.10 価格分析 主要企業の平均販売価格動向、用途別平均販売価格動向、地域別平均販売価格動向

6.11 投資と資金調達のシナリオ

6.12 特許分析 アプローチ 文書タイプ 特許の法的地位 管轄区域分析 上位出願人

膜分離活性汚泥法市場、膜タイプ別

7.1 導入

7.2 中空糸

7.3 フラットシート

7.4 マルチチューブラー

膜分離活性汚泥法市場、システム構成別

8.1 導入

8.2 浸漬型MBRシステム

8.3 外部MBRシステム

8.4 その他

膜分離活性汚泥法市場、用途別

9.1 導入

9.2 自治体廃水処理

9.3 工業廃水処理 食品・飲料 石油・ガス 紙パルプ 製薬 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2651