市場規模

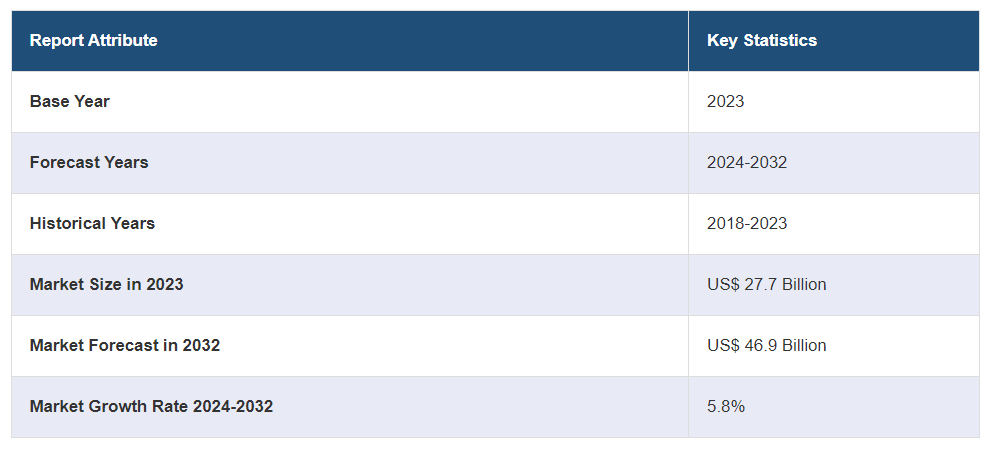

世界の医療用プラスチック市場規模は2023年に277億米ドルに達した。今後、IMARC Groupは、2024年から2032年にかけて5.8%の成長率(CAGR)を示し、2032年までに469億米ドルに達すると予測している。医療機器・装置に対する需要の増加、慢性疾患の蔓延、厳しい規制基準、高齢者人口の増加、感染予防を重視するCOVID-19の流行、技術の進歩、低侵襲手術(MIS)などが、市場の明るい見通しを生み出している要因の一部である。

医療用プラスチック市場の分析:

主な市場促進要因 医療用プラスチックの市場シェアは、世界中で医療インフラへの投資が急増していることが主な要因となっている。これに伴い、先進国では高齢化が進み、より多くの医療処置が必要となるため、医療機器や包装に使用される医療用プラスチックの消費量が増加し、医療用プラスチック市場の成長がさらに加速している。医療用プラスチック市場の最近の動向として、医療産業における技術革新や、より多くの機器を使い捨てにする傾向が、特殊なプラスチックの必要性を高め、医療用プラスチック市場の需要をさらに強化している。さらに、在宅医療サービスや遠隔医療の台頭がプラスチック部品の生産を増加させ、これが医療用プラスチック市場の展望をさらに後押ししている。さらに、衛生基準が高いため、医療施設で使用される器具のほとんどはプラスチック製である。

主な市場動向: 医療用プラスチックの主な市場動向としては、化学薬品、熱、衝撃に対する高い耐性により、高性能プラスチックの採用が増加していることが挙げられる。診療所や病院で行われる外科手術やその他の作業には、ほとんどの医療機器やその他の製品が不可欠であるため、高性能プラスチックが流行の兆しを見せている。これに伴い、互換性のある医療機器やインプラントの3次元(3D)プリンティングの採用が、こうした機器の需要を高め、医療用プラスチック市場の収益をさらに押し上げている。医療用プラスチック市場の報告書によると、3D技術は現在、必要な機器のカスタマイズを注文できる手段の一つとして浮上している。

地理的動向: 医療用プラスチック市場の概要によると、北米地域が医療用プラスチックの世界市場で主導的地位を確保している。この傾向は、ヘルスケアのインフラが発達していること、医療技術への投資が盛んであること、医療用プラスチックの品質基準を定める規制が厳しいことに起因している。医療用プラスチック市場の分析によると、この地域はウェアラブルや遠隔医療など、ヘルスケアにおける独自のソリューションに注目しており、先進的な医療用プラスチックの使用を刺激している。北米の強力な製薬部門は、包装に安全性と品質を要求しており、医療用プラスチックの用途拡大の条件を作り出している。

競争環境: 医療用プラスチック市場の統計によると、医療用プラスチック市場の主要企業には、Arkema SA、BASF SE、Celanese Corporation、Covestro AG、The Dow Chemical Company、DuPont de Nemours Inc、Evonik Industries AG、Exxon Mobil Corporation、SABIC、Solvay S.A.、The Lubrizol Corporation(Berkshire Hathaway Inc.)、Trinseo PLCなどがある。

課題と機会: 医療用プラスチック市場は、厳しい規制基準を遵守するためのコストが高く、製品開発や市場参入のスピードを阻害する可能性があるなど、いくつかの課題に直面している。さらに、非生分解性プラスチックが環境に与える影響も課題となっており、メーカー各社はより持続可能なソリューションを革新する必要に迫られている。しかし、こうした課題は医療用プラスチック市場に新たなビジネスチャンスももたらしている。従来の材料と同等かそれ以上の性能を持つ、環境に優しい先進的な医療用プラスチックへの需要が高まっている。また、医療インフラの拡大により医療用プラスチックの需要量が増加している発展途上国にもビジネスチャンスがあり、これが医療用プラスチック市場の最近の価格をさらに加速させている。

医療用プラスチック市場の動向:

医療機器への需要の高まり

世界中で医療機器に対する要求が高まっていることが、世界の医療用プラスチック市場の主要な成長要因となっている。医療施設が患者の需要増に対応しようとする中、プラスチック製の医療機器は汎用性が高く、比較的手ごろな価格で、医療製品の厳しい規制仕様を満たしているため、需要が高まっている。診断機器から手術器具に至るまで、医療用プラスチックはさまざまな用途に対応できる汎用性を備えている。

慢性疾患の急増

糖尿病や心血管疾患から呼吸器疾患に至るまで、慢性疾患が急増していることも、この傾向に寄与している大きな要因である。このような疾病の有病率が増加しているため、医療介入や治療に対する需要が世界的に高まっている。その結果、プラスチック製のさまざまな医療機器、用具、製品がこのニーズの高まりに対応するために必要とされるようになり、耐久性、柔軟性、生体適合性に優れ、疾病のコントロールや管理におけるさまざまな用途に最適であることから、医療用プラスチックの需要がさらに急増している。

厳しい規制基準

医療用プラスチックの需要は、医療機器や製品の安全性と有効性に関する厳しい規制基準にも後押しされている。世界中の規制機関は、医療用途に使用される材料が高品質で患者の健康に安全であることを保証するためのガイドラインを提供している。医療用プラスチックは、生体適合性、無菌性、耐薬品性など、規制要件に特徴的な特性を備えている。その結果、医療施設では患者の安全性と感染対策がかつてないほど優先されるようになり、こうした優先事項をサポートする高品質のプラスチックで作られた医療機器や器具が多くの人に好まれています。

医療用プラスチック市場のセグメンテーション

IMARC Groupは、2024年から2032年にかけての世界、地域、国レベルの予測とともに、各セグメントにおける主要動向の分析を提供しています。当レポートでは、市場を材料と用途に基づいて分類しています。

材料別の内訳

医療用プラスチックの世界市場:材料別シェア(単位)

ポリ塩化ビニル(PVC) 30

ポリプロピレン(PP) 20

エンジニアリングプラスチック 15

ポリエチレン(PE) 10

ポリスチレン(PS) 10

シリコーン 10

その他 5

本レポートでは、素材別に市場を詳細に分類・分析している。これには、ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、エンジニアリングプラスチック、ポリエチレン(PE)、ポリスチレン(PS)、シリコーン、その他が含まれる。報告書によると、ポリ塩化ビニル(PVC)が最大のセグメントを占めている。

医療用プラスチックにおけるポリ塩化ビニル(PVC)セグメントは、医療機器製造における費用対効果が高く汎用性の高い材料への需要の高まりがPVCの使用量の伸びを後押しするなど、いくつかの重要な要因によって牽引されている。PVCは手頃な価格と性能のバランスが取れているため、チューブ、点滴バッグ、輸血セットなど幅広い医療用途で魅力的な選択肢となっています。さらに、柔軟性、耐久性、耐薬品性といったPVCの優れた特性は、様々な医療機器や器具に適しており、医療現場での採用を後押ししています。さらに、医療用途において安全で無菌の材料の使用を義務付ける厳しい規制基準が、規制要件を効果的に満たすPVCの需要をさらに押し上げています。さらに、PVCの汎用性により、メーカーは特定の医療ニーズに合わせた幅広い医療製品を製造することができ、多様な患者集団や医療処置に対応することができます。これとは別に、COVID-19の大流行により、医療、特にPPEキットや医療用包装材といった必要不可欠な医療用品の生産におけるPVCの重要性が浮き彫りになり、PVCの需要をさらに押し上げています。

用途別内訳

ディスポーザブル

ドラッグデリバリーデバイス

診断器具

カテーテル

手術器具

その他

使い捨て製品が市場の主要セグメントを占める

当レポートでは、用途別に市場を詳細に分類・分析しています。これにはディスポーザブル、ドラッグデリバリーデバイス、診断器具、カテーテル、手術器具、その他が含まれる。同レポートによると、ディスポーザブルが最大のセグメントを占めている。

医療用プラスチックのディスポーザブル分野は、医療現場における使い捨て医療製品の需要増加がディスポーザブル分野の成長を促進するなど、いくつかの重要な要因によって牽引され、それぞれがその成長軌道に大きな影響を与えている。感染予防と管理が重視されるようになり、医療施設では二次汚染や院内感染のリスクを最小限に抑えるため、使い捨て医療用品の使用が優先されるようになっている。このような患者の安全性への関心の高まりが、注射器、カテーテル、手袋、手術用ドレープなどの使い捨て医療用プラスチックの採用を後押ししている。第二に、特に新興国における医療インフラの拡大が、使い捨て医療用プラスチックの需要を牽引している。医療アクセスが改善し、医療施設が拡大するにつれて、手頃な価格で簡単に入手できる医療用品に対するニーズが高まり、プラスチック製の使い捨て医療用品の消費が増加している。さらに、射出成形や押出成形などの製造技術の進歩により、使い捨て医療用プラスチックの大規模生産がコスト効率よく行えるようになったことも、この分野を後押ししている。

地域別内訳

医療用プラスチックの世界市場シェア(地域別)

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、医療用プラスチック市場で最大のシェアを占める

また、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的に分析している。報告書によると、アジア太平洋地域は医療用プラスチックで最大の地域市場を占めている。

アジア太平洋地域は、人口増加と医療ニーズの高まりに後押しされた医療機器・器具の需要増が原動力となっている。経済の拡大と医療インフラの改善に伴い、アジア太平洋諸国では医療システムを支える医療用プラスチックの需要が急増している。また、同地域では慢性疾患の流行が増加傾向にあり、医療介入や治療に対する需要が高まっているため、医療用プラスチックのニーズが高まっている。さらに、医療現場で安全で無菌の材料を使用することを義務付ける厳しい規制基準が、アジア太平洋地域における医療用プラスチックの採用に影響を及ぼしており、国際的な品質・安全基準への準拠を確実なものにしている。

競争環境

この市場調査報告書では、市場の競争環境についても包括的な分析を行っています。主要企業の詳細プロフィールも掲載しています。医療用プラスチック業界の主な市場プレーヤーには、アルケマSA、BASF SE、セラニーズコーポレーション、コベストロAG、ダウ・ケミカル、デュポン、エボニックインダストリーズAG、エクソンモービル、SABIC、ソルベイS.A.、ルーブリゾールコーポレーション(バークシャー・ハサウェイ・インク)、トリンセオPLCなどがあります。

(なお、これは主要プレイヤーの一部であり、完全なリストは報告書に記載されている)

医療用プラスチック市場の主要プレーヤーは、市場での地位を維持・向上させるため、様々な戦略に積極的に取り組んでいる。これらの戦略には、進化する顧客ニーズや規制要件に対応するための製品革新や開発が含まれる。各社は研究開発(R&D)活動に多額の投資を行い、性能、生体適合性、費用対効果を改善した新規材料や技術を導入している。さらに、戦略的提携、共同研究、M&Aが主要企業間で盛んに行われており、新たな市場、技術、流通チャネルへのアクセスが容易になっている。さらに、市場プレーヤーは地理的拡大や市場浸透戦略を通じて世界的プレゼンスの拡大に注力しており、医療インフラが成長しつつある新興国をターゲットとしている。さらに、環境問題に対処し、持続可能性に向けた規制動向に合わせるため、環境にやさしくリサイクル可能な医療用プラスチックの開発が重視されるようになり、主要企業の間で持続可能性への取り組みが活発化している。さらに、製造能力とサプライチェーンの最適化に対する投資は、業務効率を高め、世界的な医療用プラスチックの需要増に対応するために行われている。

医療用プラスチック市場のニュース

コベストロは2022年8月、医療用表面での有害細菌の増殖を抑制する抗菌特性を備えた画期的な医療用ポリカーボネート樹脂を発表した。この技術革新は、院内感染の懸念の高まりに対応し、医療現場における患者の安全性を高める。

2023年11月 デュポン(NYSE:DD)は、デュポン™ Liveo™ ヘルスケアソリューションズが、半導体技術の世界的リーダーであり、エレクトロニクス・アプリケーションのあらゆる分野の顧客にサービスを提供するSTマイクロエレクトロニクスと共同で、遠隔生体信号モニタリング用の新しいスマート・ウェアラブル・デバイス・コンセプトを開発すると発表した。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 医療用プラスチックの世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 素材別市場構成

6.1 ポリ塩化ビニル(PVC)

6.1.1 市場動向

6.1.2 市場予測

6.2 ポリプロピレン(PP)

6.2.1 市場動向

6.2.2 市場予測

6.3 エンジニアリングプラスチック

6.3.1 市場動向

6.3.2 市場予測

6.4 ポリエチレン(PE)

6.4.1 市場動向

6.4.2 市場予測

6.5 ポリスチレン(PS)

6.5.1 市場動向

6.5.2 市場予測

6.6 シリコーン

6.6.1 市場動向

6.6.2 市場予測

6.7 その他

6.7.1 市場動向

6.7.2 市場予測

7 用途別市場

7.1 ディスポーザブル

7.1.1 市場動向

7.1.2 市場予測

7.2 ドラッグデリバリーデバイス

7.2.1 市場動向

7.2.2 市場予測

7.3 診断機器

7.3.1 市場動向

7.3.2 市場予測

7.4 カテーテル

7.4.1 市場動向

7.4.2 市場予測

7.5 手術器具

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A3929