市場概要

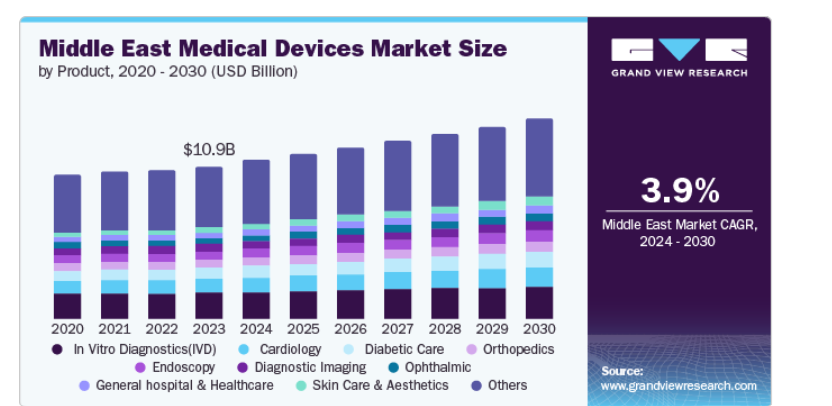

中東の医療機器市場規模は2023年に109.7億米ドルとなり、2024年から2030年までの年平均成長率は3.9%と予測されている。中東の医療機器市場は、慢性疾患の増加、医療費の増加、同地域の市場プレイヤーの増加、人口の増加、医療インフラの改善によって牽引されている。医療機器の継続的な技術進歩、ウェアラブル医療技術、遠隔医療ソリューション、AI主導型診断などの研究開発活動の増加が、患者のケアを強化し、市場成長を促進している。

中東諸国の大半は新技術の採用国であり、医療機器企業にとって大きなチャンスとなっている。アラブ首長国連邦は、世界医療イノベーション指数で20位にランクされています。中東全域で医療インフラへの投資が拡大している。これには、新しい病院や診療所の建設、既存施設のアップグレードなどが含まれます。

中東では、人口の高齢化やライフスタイルの変化により、糖尿病、がん、心血管疾患などの慢性疾患がますます増加している。このため、これらの疾患の診断、治療、管理に使用される医療機器の需要が高まっている。中東の人々の間では、最新の医療技術に対する意識が高まっている。このため、より良い治療と治療結果を提供できる、より高度な医療機器への需要が高まっている。

体外診断薬が市場を支配し、2023年には17.1%のシェアを占めた。同地域では、糖尿病、心血管疾患、がんなどの慢性疾患の有病率が増加しているため、これらの疾患の早期発見とモニタリングを容易にする診断検査に対する需要が高まっている。中東地域では過去10年間に2型糖尿病の有病率が増加した。技術の進歩により、より効率的な診断機器が開発され、中東における体外診断薬の採用を後押ししている。

神経領域は予測期間中最も速いCAGR 9.5%を記録すると予想される。同地域では高齢化が進んでおり、アルツハイマー病やパーキンソン病などの神経疾患に罹患しやすくなっているため、神経学用機器の需要が高まっている。パーキンソン病は、この地域で2番目に多い神経変性疾患である。さらに、脳腫瘍に対する低侵襲手術器具や神経学的診断のための高度な画像診断機器など、神経学的機器の有効性と安全性を高めることに重点を置いた継続的な研究開発活動が、市場の成長に寄与している。

クラスIIが市場を支配し、2023年には65.2%のシェアを占めた。これは、技術革新の進展により、手術器具や血糖測定器など、より高度な医療機器の開発が推進されていることに起因する。このセグメントの成長は、糖尿病や心血管疾患などの慢性疾患の有病率の上昇に牽引されている。

クラスIは、リスクレベルが低く、規制要件が比較的単純であるため、予測期間中にCAGR 3.4%を記録すると予想される。これらの機器はリスクが低く、市販前承認が不要であるため、メーカーはクラスIの機器を市場に導入しやすいと判断している。

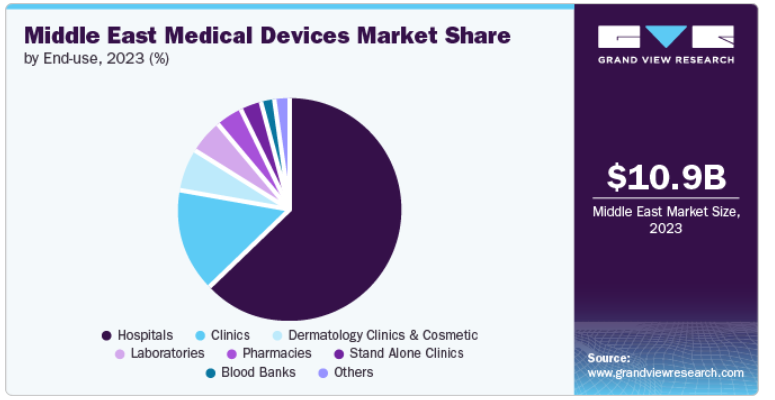

2023年の市場収益シェアは、病院が62.8%で最大であった。同地域では慢性疾患の蔓延が進んでいるため、これらの疾患を効果的に診断・治療するための高度な医療機器に対する需要が病院内で高まっている。中東の医療がより専門化するにつれて、病院は循環器科、腫瘍科、神経科など特定の診療科のための高度医療機器に投資している。

皮膚科クリニック&コスメティックは、予測期間中最も速いCAGR 5.3%で成長すると予測される。可処分所得の増加や美意識の高まりにより、皮膚科クリニックや美容センターでは、レーザー皮膚治療、注射、ボディコントールなどの美容処置の需要が増加している。これらの施術は、しばしば特殊な医療機器に依存している。スキンケアや美容基準に対する意識の高まりが、革新的な医療機器に対する需要をさらに押し上げている。

中東の医療機器市場は、医療サービスに対する需要の高まり、慢性疾患の有病率の増加、医療費の増加など、いくつかの要因により、今後数年間で大きな成長が見込まれている。

サウジアラビアの医療機器市場は、政府がイニシアティブを通じて医療サービスとインフラの強化に注力していることから、今後数年間で急成長が見込まれている。サウジアラビア政府のビジョン2030計画では、医療の変革が優先されている。これには、医療機器の国内製造を促進し、外国投資を誘致し、質の高い医療サービスへのアクセスを拡大するイニシアチブが含まれている。

主要企業・市場シェア

中東医療機器市場の主要企業には、Medtronic、Koninklijke Philips N.V.、GE HealthCare、Abbott、Smith+Nephew、COLOPLAST、Siemens、Roche Diagnosticsなどがある。各社は、業界における競争優位性を獲得するため、顧客基盤の拡大に注力している。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っている。

Medtronic 社は、幅広い医療機器とソリューションの設計、開発、製造に特化している。同社の製品は、心臓弁障害、心不全、冠動脈疾患、末梢血管疾患、神経疾患、脊椎・筋骨格系疾患、耳鼻咽喉疾患など、様々な健康状態に対応している。

Saudi Mais Co.は、シングルユースの消耗品医療機器の製造に特化している。注射器、カテーテル、手術器具、創傷ケア製品など、高度な医療用使い捨て製品を幅広く提供している。

中東の主要医療機器企業

Medtronic

Koninklijke Philips N.V.

GE HealthCare

Abbott

Smith+Nephew

COLOPLAST

Saudi Mais CO.

Zimmer Biomet

Siemens

Roche Diagnostics

BD

Olympus

2024年4月、Johnson & Johnsonはヨーロッパ、中東、アフリカ(EMEA)で吸引カテーテルCereglideと止血パッチEthiziaの発売を発表した。

2022年12月、サウジアラビアは初の国産集中治療用人工呼吸器を発売した。Al-Rowad Technical Systems CompanyとMedtronic Saudi Arabiaが提携して開発した。両社は、産業鉱物資源省、投資省、地域コンテンツ・政府調達庁からパートナーシップと支援を受けていた。

本レポートでは、2018年から2030年までの地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、中東の医療機器市場を製品、FDA分類、最終用途、地域別に分類しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

体外診断(IVD)

心臓病学

整形外科

画像診断

眼科

一般外科および形成外科

薬物送達

内視鏡検査

歯科

創傷管理

糖尿病治療

腎臓内科

耳鼻咽喉科

一般病院およびヘルスケア

神経学

スキンケア&エステティック

その他

FDA分類の展望(売上高、百万米ドル、2018年~2030年)

クラスI

クラスII

クラスIII

最終用途の展望(売上高、百万米ドル、2018~2030年)

病院

診療所

研究所

血液銀行

薬局

独立型クリニック

皮膚科クリニック

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

中東

サウジアラビア

アラブ首長国連邦

クウェート

カタール

オマーン

バーレーン

エジプト

イラン

イラク

キプロス

ヨルダン

トルコ

レバノン

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 中東医療機器市場の変数、動向、範囲

3.1. 市場紹介/ライン展望

3.2. 市場規模および成長見通し(10億米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 中東医療機器市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 中東の医療機器市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 中東の医療機器市場 製品動向分析、2023年および2030年(百万米ドル)

4.3. 体外診断薬(IVD)

4.3.1. 体外診断薬(IVD)の収益予測および予測、2018年〜2030年(百万米ドル)

4.4. 心臓病学

4.4.1. 循環器科市場の収益予測および予測、2018年~2030年(USD Million)

4.5. 整形外科

4.5.1. 整形外科市場の収益予測および予測、2018年~2030年(USD Million)

4.6. 画像診断

4.6.1. 画像診断市場の収益予測および予測、2018年~2030年(USD Million)

4.7. 眼科

4.7.1. 眼科市場の収益予測および予測、2018年~2030年(USD Million)

4.8. 一般・形成外科

4.8.1. 一般・形成外科市場の収益予測および予測、2018年〜2030年(USD Million)

4.9. 薬物送達

4.9.1. 薬物送達市場の収益予測および予測、2018年〜2030年(USD Million)

4.10. 内視鏡検査

4.10.1. 内視鏡検査市場の収益予測および予測、2018年~2030年(百万米ドル)

4.11. 歯科

4.11.1. 歯科の売上高の推定と予測、2018~2030年(百万米ドル)

4.12. 創傷管理

4.12.1. 創傷管理の売上高推定と予測、2018~2030年(百万米ドル)

4.13. 糖尿病治療

4.13.1. 糖尿病ケアの売上高推定と予測、2018~2030年(USD Million)

4.14. 腎臓内科

4.14.1. 腎臓内科の売上高の推定と予測、2018年~2030年(百万米ドル)

4.15. 耳鼻咽喉科

4.15.1. 耳鼻咽喉科の2018~2030年の収入予測および予測(百万米ドル)

4.16. 一般病院とヘルスケア

4.16.1. 一般病院とヘルスケア 2018年~2030年の収入予測および予測(USD Million)

4.17. 神経学

4.17.1. 神経学の収入予測および予測、2018年~2030年(百万米ドル)

4.18. スキンケア&エステティック

4.18.1. スキンケア&エステティックの2018~2030年の売上高推定と予測(百万米ドル)

4.19. その他

4.19.1. その他の売上高の推定と予測、2018年~2030年(百万米ドル)

第5章. 中東の医療機器市場 FDA分類の推定と動向分析

5.1. セグメントダッシュボード

5.2. 中東の医療機器市場 FDA分類の動向分析、2023年および2030年 (百万米ドル)

5.3. クラスI

5.3.1. クラスI市場の収益予測および予測、2018年~2030年(百万米ドル)

5.4. クラスII

5.4.1. クラスIIの市場収益予測および予測、2018年~2030年(百万米ドル)

5.5. クラスIII

5.5.1. クラスIIIの市場収益予測および予測、2018年~2030年(百万米ドル)

第6章. 中東の医療機器市場 エンドユースの推定と動向分析

6.1. セグメントダッシュボード

6.2. 中東の医療機器市場 エンドユーザー動向分析、2023年および2030年 (百万米ドル)

6.3. 病院

6.3.1. 病院市場の収益予測および予測、2018年~2030年 (百万米ドル)

6.4. 診療所

6.4.1. 診療所市場の収益予測および予測、2018年~2030年(USD Million)

6.5. 検査室

6.5.1. ラボ市場の収益予測および予測、2018年~2030年(USD Million)

6.6. 血液銀行

6.6.1. 血液バンク市場の収益予測および予測、2018年~2030年(USD Million)

6.7. 薬局

6.7.1. 薬局市場の収益予測および予測、2018年~2030年(百万米ドル)

6.8. 独立型診療所

6.8.1. スタンドアローンクリニック市場の収益予測および予測、2018年~2030年(USD Million)

6.9. 皮膚科クリニックと化粧品

6.9.1. 皮膚科クリニック&化粧品市場の売上予測と予測、2018年~2030年(USD Million)

6.10. その他

6.10.1. その他の売上高の推定と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-548-9