市場規模

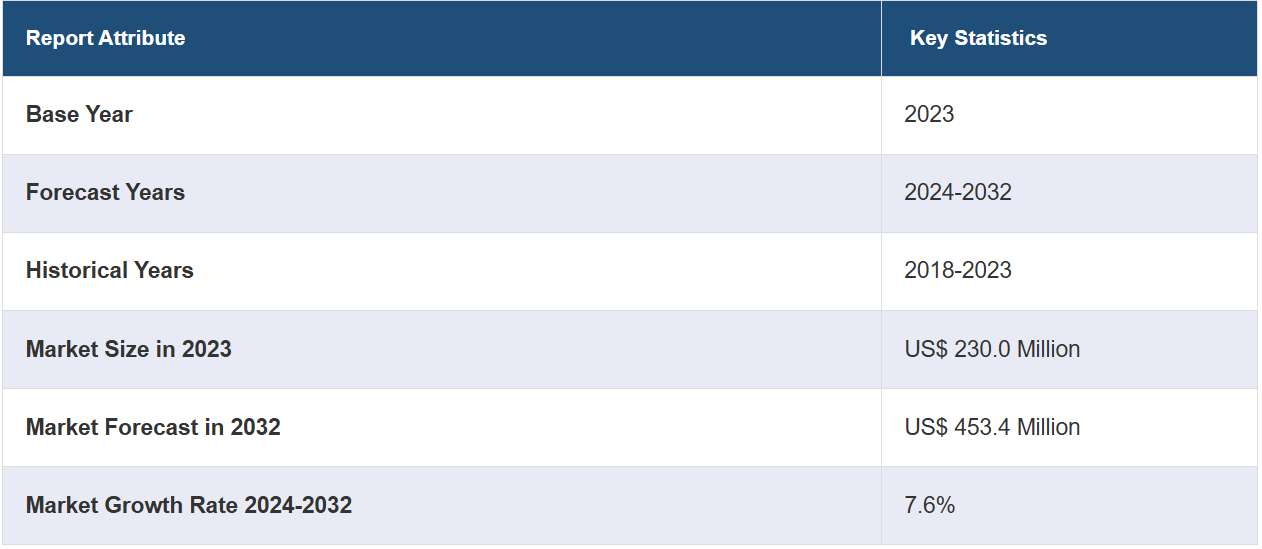

世界の医療用サイクロトロン市場規模は、2023年に2億3000万米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が4億5340万米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は7.6%になると予測しています。がんの罹患率の増加、放射性医薬品の進歩、陽電子放射断層撮影(PET)スキャンの需要の高まり、技術革新、ヘルスケアインフラの拡大、研究活動の活発化、核医学と画像診断を推進する政府の支援的な取り組みなどは、市場成長を後押しする主な要因のいくつかです。

医療用サイクロトロン市場分析:

主な市場推進要因:PETやSPECT(単光子放射型コンピュータ断層撮影)などの最先端の画像診断法に必要な放射性同位元素を生成するための医療用サイクロトロンの需要が、世界中で急増する癌や慢性疾患の発生率と相まって、市場の成長を促進しています。これに伴い、サイクロトロン設計と効率における継続的な技術進歩が生産能力を高め、運用コストを削減し、市場拡大を後押ししています。

主な市場動向:医療用サイクロトロン市場の主な動向としては、放射性医薬品分野における新薬の開発や人工知能(AI)との統合など、治療効果や診断精度の向上につながるものもあり、高度なサイクロトロンに対する需要も高まっています。

地理的傾向:アジア太平洋地域は、堅固なヘルスケアインフラの成長、政府による多額の投資、中国、日本、インドなどの国々における慢性疾患の蔓延により、市場をリードしています。一方、北米とヨーロッパも、高度なヘルスケアシステム、活発な研究開発活動、主要なサイクロトロンメーカーの存在により、医療用サイクロトロン市場で大きなシェアを占めています。

競合状況:医療用サイクロトロン業界における主要企業の一部には、Advanced Cyclotron Systems Inc.、Alcen、Best Medical International Inc.、General Electric Company、IBA RadioPharma Solutions、Ionetix Corporation、Isosolution Inc.、Siemens AG、Sumitomo Heavy Industries Ltd.、Varian Medical Systems Inc.などがあります。

課題と機会:サイクロトロン導入と運用には、初期費用が高額で、規制要件も複雑であるため、市場参入や拡大には課題があります。一方で、医療インフラが限られている地域では、ポータブルで低価格のサイクロトロンモデルに対する需要が高まっており、そこにビジネスチャンスがあります。さらに、新しい放射性医薬品の開発や、個別化医療への注目が高まっていることから、サイクロトロンメーカーは製品ラインナップを革新し、拡大することで、大きな成長が見込めます。

医療用サイクロトロン市場の動向:

がんおよび慢性疾患の増加

医療用サイクロトロン市場調査レポートによると、市場を牽引する主な動向のひとつとして、世界中でのがんおよびその他の慢性疾患の発生率の増加が挙げられます。がんは依然として世界的に主要な死因のひとつであり、早期発見と治療のための高度な診断ツールが必要とされています。2022年には、970万人が死亡し、5,350万人ががんと診断されて生きていました。医療用サイクロトロンは、早期の段階で各種のがんを検出するのに非常に有効なPETスキャンで使用される放射性同位元素の製造に重要な役割を果たしています。さらに、心血管障害(CVD)や神経疾患などの慢性疾患の増加に伴い、精密な画像診断技術に対する需要が高まっています。医療制度が早期診断と効果的な治療計画を重視する中、信頼性が高く高品質な放射性同位元素に対するニーズが医療用サイクロトロン市場の成長を後押ししています。

放射性医薬品の進歩

放射性医薬品は、診断および治療の両方の目的で核医学において重要な役割を果たしています。最近の進歩により、より精密で標的を絞った放射性医薬品が開発され、画像診断や治療の精度と有効性が向上しました。放射性医薬品のこの革新により、その適用範囲が拡大し、腫瘍学だけでなく、心臓学や神経学など、より幅広い疾患の診断と治療が可能になりました。さらに、放射性医薬品の研究におけるAIと機械学習(ML)の統合により、新化合物の開発が促進され、患者の治療成績が向上しています。これらの進歩により、新たな放射性同位体の生産が必要となり、医療用サイクロトロン市場の規模拡大につながっています。

拡大するヘルスケアインフラと画像診断への投資

医療インフラの拡大は市場成長に大きく貢献しています。官民の組織が最先端の診断用画像装置を備えた最先端の医療施設の建設に多額の投資を行っています。病院や診断クリニックにおけるPETおよびPET-CTセンターの設立が増加していることも市場拡大に寄与しています。さらに、核医学および画像診断の促進を目的とした政府の積極的な取り組みや資金援助も、市場の成長を後押ししています。例えば、さまざまな国が先進的な診断ツールへのアクセスを改善し、不可欠な放射性医薬品の利用可能性を確保するための政策を実施しています。これは、これらの最先端の画像診断法に必要な放射性同位元素の生産に不可欠であるため、医療用サイクロトロン市場の見通しに好影響を与えています。

医療用サイクロトロン市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析を提供し、2024年から2032年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、種類、製品タイプ、エンドユーザーに基づいて市場を分類しています。

種類別内訳:

リングサイクロトロン

方位角可変磁場(AVF)サイクロトロン

リングサイクロトロンが市場シェアの大半を占める

本レポートでは、タイプ別に市場の詳細な内訳と分析を提供しています。これにはリングサイクロトロンとAVF(アジマス方向に変化する磁場)サイクロトロンが含まれます。レポートによると、リングサイクロトロンが最大のセグメントを占めています。

医療用サイクロトロン業界の統計によると、リングサイクロトロンが市場を独占しているのは、PETのような高度な画像診断技術に不可欠な高エネルギー放射性同位体の生成能力に優れているためです。 その設計により、粒子を連続的に効率的に加速することができ、純度が高く安定した放射性同位体の収率を高めることができます。リングサイクロトロンは、その効率性により医療施設での大規模生産に最適であり、必要な放射性医薬品の安定供給を保証します。さらに、その高度な技術により、より幅広い同位体をサポートし、腫瘍学だけでなく、循環器学や神経学など、より幅広い医療用途に対応しています。高い生産能力、信頼性、汎用性を兼ね備えたリングサイクロトロンは、医療用サイクロトロン市場で最も選ばれている製品です。

製品タイプ別:

サイクロトロン 10-12MeV

サイクロトロン 16-18MeV

サイクロトロン 19-24MeV

サイクロトロン 24MeV以上

サイクロトロン 16-18MeVが業界最大のシェアを占める

製品タイプに基づく市場の詳細な内訳と分析も報告書に記載されています。これには、サイクロトロン10-12MeV、サイクロトロン16-18MeV、サイクロトロン19-24MeV、サイクロトロン24MeV以上が含まれます。報告書によると、サイクロトロン16-18MeVが最大の市場シェアを占めています。

16-18MeVのエネルギーレベルのサイクロトロンに対する需要は、生産能力と運用効率の最適なバランスが主な要因となっています。PET画像診断に不可欠なフッ素-18は、これらのサイクロトロンで生産可能な多くの放射性同位体のひとつです。16-18MeVのエネルギー領域では、大規模な病院や商業用ラジオファーマシーの双方の需要を満たすのに十分な収率で、高純度同位体の効率的な生産が可能です。さらに、これらのサイクロトロンは費用対効果に優れ、医療施設にとって投資収益率が高いという利点があります。多用途性と、さまざまな診断および治療用途への対応能力を併せ持つ16-18MeVサイクロトロンは、業界で最も選ばれている製品です。

エンドユーザー別内訳:

病院

診断センター

研究・学術機関

その他

病院が市場の主要セグメントを占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、診断センター、研究・学術機関、その他が含まれます。レポートによると、病院が最大のセグメントを占めています。

医療用サイクロトロン市場の洞察によると、高度な診断および治療サービスを提供する上で重要な役割を担う病院が最大のエンドユーザーとなっています。病院内の医療用サイクロトロンは、がん、心血管疾患、神経疾患など、さまざまな疾患の診断とモニタリングに不可欠なPETおよびSPECTイメージングで使用される重要な放射性同位体を生成します。病院内にサイクロトロンを設置することで、これらの放射性医薬品のタイムリーかつ信頼性の高い供給が確保され、患者ケアと治療結果の改善につながります。さらに、放射性同位体の院内生産の傾向が高まっているため、病院は外部サプライヤーへの依存度を低減し、運用コストを削減し、核医学部門の効率性を向上させることができます。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が市場をリードし、最大の医療用サイクロトロン市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域は医療用サイクロトロン市場で最大の地域市場となっています。

医療用サイクロトロン市場の分析により、特に中国、日本、インドなどの国々における堅固なヘルスケアインフラの拡大により、アジア太平洋地域が主要地域であることが明らかになりました。先進的な診断および治療技術に対する需要が高まっています。政府による投資の増加と好意的な政策が、医療施設における医療用サイクロトロンの導入を後押ししています。さらに、この地域における癌やその他の慢性疾患の増加は、高度な画像診断や治療ソリューションの必要性を高め、市場の成長をさらに促進しています。 また、この地域におけるサイクロトロン製造の大手メーカーの存在や、核医学における研究開発(R&D)活動の活発化も、この地域の優位性に寄与しています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。 また、すべての主要企業の詳しいプロフィールも提供されています。医療用サイクロトロン業界の主要企業の一部には、Advanced Cyclotron Systems Inc.、Alcen、Best Medical International Inc.、General Electric Company、IBA RadioPharma Solutions、Ionetix Corporation、Isosolution Inc.、Siemens AG、Sumitomo Heavy Industries Ltd.、Varian Medical Systems Inc.などが挙げられます。

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

世界の医療用サイクロトロン市場における競争環境は、常に競争優位性を獲得するために革新を続ける複数の主要企業の存在によって特徴づけられています。メーカーは、幅広い製品ポートフォリオ、技術的進歩、強力な流通ネットワークにより市場を支配しています。これらの業界リーダーは、効率性、信頼性、安全性の高い先進的なサイクロトロンモデルを導入するために、研究開発に多額の投資を行っています。さらに、市場の拡大と能力の強化を目的とした、提携、合併、買収も一般的な戦略として採用されています。新興企業や地域メーカーも、地域市場のニーズに合わせた費用対効果の高いソリューションを提供することで、大きな進歩を遂げています。この他にも、個別化医療への需要の高まりや、新しい放射性医薬品の開発により、世界的に医療従事者や患者のニーズの高まりに応えようとする企業が、市場での競争と革新をさらに促進しています。

医療用サイクロトロン市場ニュース:

2024年3月、精密医療のリーダーであるGEヘルスケアはGEグループから独立し、1月にNASDAQに上場した。同社は医療用画像診断、超音波診断、ライフケア、医薬品併用診断の分野で事業を展開している。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療用サイクロトロン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場規模

6.1 リングサイクロトロン

6.1.1 市場動向

6.1.2 市場予測

6.2 アジマス可変磁場(AVF)サイクロトロン

6.2.1 市場動向

6.2.2 市場予測

7 製品タイプ別市場規模

7.1 サイクロトロン 10-12 MeV

7.1.1 市場動向

7.1.2 市場予測

7.2 サイクロトロン 16-18 MeV

7.2.1 市場動向

7.2.2 市場予測

7.3 サイクロトロン 19-24 MeV

7.3.1 市場動向

7.3.2 市場予測

7.4 サイクロトロン 24 MeV 以上

7.4.1 市場動向

7.4.2 市場予測

8 エンドユーザー別市場規模

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 診断センター

8.2.1 市場動向

8.2.2 市場予測

8.3 研究・学術機関

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4806