市場概要

肺ステントの世界市場規模は2024年に1億6170万米ドルと評価され、2025年から2034年にかけて年平均成長率9.3%で成長すると予測されています。高い市場成長の背景には、COPDの有病率の上昇、低侵襲手術の重視の高まり、技術的に高度な製品の開発への投資の増加があります。

喘息、慢性閉塞性肺疾患(COPD)、肺癌を含む慢性呼吸器疾患の世界的な有病率の上昇により、市場は急成長しています。その要因としては、大気汚染への曝露の増加、喫煙習慣の蔓延、座りっぱなしのライフスタイルの採用などが挙げられ、これらすべてが呼吸器疾患の大幅な増加につながっています。このため、効果的な治療ソリューションが急務となっており、肺ステントが重要な介入法として浮上しています。さらに、気道合併症の影響を受けやすい高齢化社会が、こうした装置の需要をさらに高めています。

ステント材料や設計の技術的進歩が、肺ステント市場の成長を大きく後押ししています。薬剤溶出性ステント、生分解性ステント、ハイブリッド型ステントなどの最先端の技術革新は、合併症を最小限に抑え、患者の転帰を向上させる優れた有効性で人気を集めています。このような進歩は、回復時間の短縮、合併症発生率の低下、全体的な患者体験の改善によって治療状況を一変させた低侵襲手技の採用が拡大していることと一致しています。

肺ステント(気道ステント)は、腫瘍、感染、外傷などにより閉塞する可能性のある気管や気管支の開存性を維持するために設計された管状の医療装置です。これらのステントは、シリコン、金属、またはハイブリッドなどの素材で作られており、肺がん、気管軟化症、COPDなどの症状で広く使用されています。自己拡張型とバルーン拡張型があり、肺ステントは気流の回復と呼吸困難の緩和に重要です。

肺ステント市場の動向

肺ステント市場は、患者固有のステントを作成するための3Dプリンティング技術の利用拡大など、いくつかの新たなトレンドによって形成されています。この技術革新により、複雑な気道解剖学に合わせた個別化ソリューションが可能になり、手技の成果が向上します。また、生分解性ステントは、感染や移動など、永久的なインプラントに伴う長期的なリスクを排除するため、人気を集めています。

人工知能(AI)と機械学習(ML)は、手技計画と診断精度に革命をもたらしています。AIを搭載した画像処理システムは、ステント留置の精度を高め、手技ミスを減らし、患者の転帰を改善します。さらに、デジタルヘルスプラットフォームの統合により、患者の遠隔モニタリングが可能になり、処置後のタイムリーな介入とフォローアップが実現します。

市場はまた、次世代肺ステントを開発するための医療機器企業と研究機関の提携も目撃しています。これらの提携は、耐久性、柔軟性、生体適合性の強化に重点を置いています。医療インフラの整備が進む新興国での投資拡大が、市場の成長をさらに後押ししています。このようなトレンドは総体として、市場における技術革新とアクセシビリティの拡大の将来を指し示しています。

肺ステント市場の分析

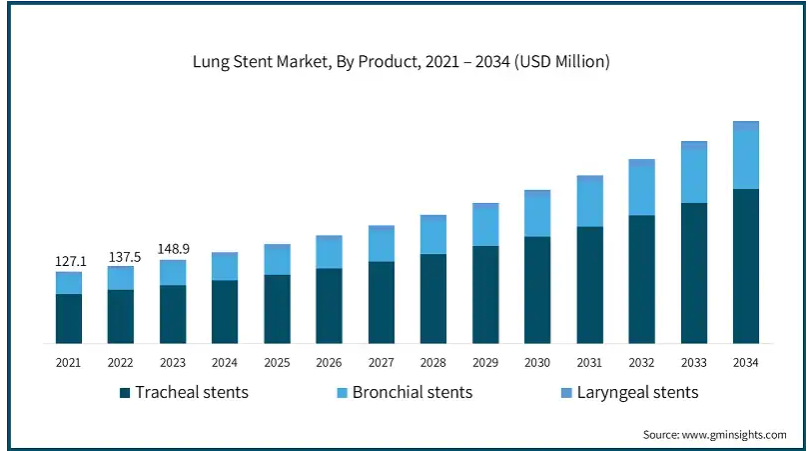

製品は、気管ステント、気管支ステント、喉頭ステントに分類されます。気管ステント分野は、2024年に1億1190万米ドルの最も高い収益を生み出しました。

気管ステントは、腫瘍、感染症、先天異常による気管閉塞の管理に広く応用されているため、大きな市場シェアを占めています。これらのステントは、重度の気道閉塞に好んで使用されることが多く、呼吸が困難な患者に救命のためのソリューションを提供します。気道の開通を即座に緩和し、維持することができるため、さまざまな緊急処置や計画的処置における標準治療となっています。

さらに、気管ステントの採用率が高いのは、特定の患者のニーズに対応するため、さまざまな素材や設計のものがあり、汎用性が高いためです。例えばシリコン製気管ステントは、その費用対効果と生体適合性から広く支持されており、ハイブリッドおよび金属製ステントは耐久性の向上とカスタマイズが可能です。

装置の種類別では、肺ステント市場は自己拡張型とバルーン拡張型に分類されます。自己拡張型セグメントは2024年に1億2,650万米ドルの市場収益を占め、2025年から2034年にかけてCAGR 9.4%で成長すると予測されています。

自己拡張型ステントは、展開が容易で複雑な気道解剖学に適応できるため、市場を支配しています。これらのステントは、留置時に自動的に拡張するように設計されているため、処置時間を最小限に抑え、正確な位置決めが可能です。自己拡張型ステントは、迅速な気道回復が患者の生存に不可欠な緊急症例で特に有利です。柔軟な構造により気道への適合性が高く、組織損傷や穿孔などの合併症のリスクを低減します。この特徴により、気管軟化症や重度の気道閉塞のような病態の治療に適した選択肢となっています。

さらに、低侵襲処置に対する需要の高まりが、自己拡張型ステントの採用をさらに後押ししています。これらのステントは高度な画像診断技術に対応しているため、正確な設置が容易で、繰り返し介入する必要性が低くなります。さらに、優れた生体適合性と動的な気道の動きに適応する能力により、長期的な使用が可能です。メーカーは、自己拡張型ステントにマイグレーション防止機能と薬剤溶出技術を組み込むことに注力し、一般的な課題に対処して患者の転帰を改善しています。

素材別に見ると、市場はシリコン、金属、ハイブリッドに区分されます。2024年にはシリコーンセグメントが市場を席巻し、予測期間終了時には2億1,760万米ドルに達すると予測されています。

シリコーン製ステントは、その費用対効果と生体適合性により、肺ステント市場で大きなシェアを占めています。これらのステントは、不活性で炎症のリスクが低いため、気管狭窄や挿管後の損傷などの良性疾患による気道閉塞の管理に好まれています。シリコーン製ステントは簡単に取り外せるため、一時的な留置や、繰り返しの介入が予想される場合に適しています。

さらに、シリコーン製ステントは耐久性に優れ、移動しにくいため、広く採用されています。様々なサイズと形状があり、多様な気道解剖学的形状に適合します。シリコン製ステントは、その手頃な価格と実証済みの有効性により、医療予算に制約のある地域で一般的に使用されています。

患者別に見ると、市場は成人と小児に区分されます。2024年には成人向けが市場を席巻し、予測期間終了時には2億6180万米ドルに達すると予測されています。

成人の気道閉塞や呼吸器疾患の有病率が高いため、肺ステント市場では成人セグメントが大きな市場シェアを占めています。肺がん、COPD、気管狭窄などの疾患は、この層でより一般的に診断され、肺ステントの需要を牽引しています。喫煙、職業上の危険、大気汚染への長期暴露などのライフスタイル要因は、成人の呼吸器疾患の主な原因であり、ステント留置を必要とする最大の患者グループとなっています。

さらに、成人患者向けに調整された高度な診断・治療技術が利用できるようになったことも、肺ステントの採用を促進しています。医療提供者は、成人患者に対する低侵襲治療にますます力を入れるようになっており、より早い回復と生活の質の向上を保証しています。成人患者は、カスタマイズされた設計や素材を含む幅広いステントオプションの恩恵を受け、複雑な気道状態の精密な治療が可能になります。

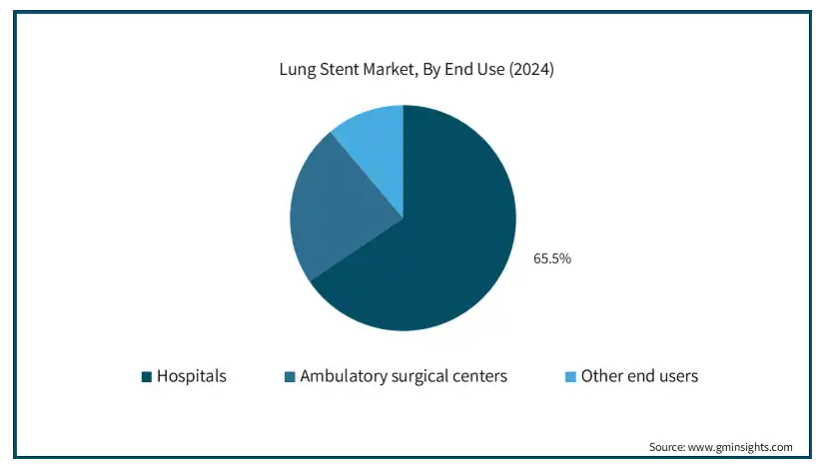

エンドユーザー別では、市場は病院、外来手術センター、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には2億6,100万米ドルに達すると予測されています。

病院が肺ステント市場を支配しているのは、その高度なインフラと熟練した医療専門家へのアクセスによるものです。複雑な気道閉塞症例の主要な医療提供者である病院は、緊急および計画的なステント留置の両方を実施するための設備が整っています。CTスキャンや気管支鏡などの最先端の画像技術が利用できるため、正確な診断とステントの正確な留置が可能です。

病院はまた、特に医療システムが発達している地域では、患者数が多いというメリットもあります。手術前後の包括的なケアが可能なため、患者の転帰が向上し、このような環境での肺ステントの採用がさらに促進されます。病院はしばしば医療装置メーカーと協力して革新的なステントの設計や素材を試験し、最先端のソリューションへのアクセスを可能にしています。このような共同研究は、低侵襲治療を重視する傾向の高まりとともに、市場における病院の主導的役割を強化しています。

アメリカの肺ステント市場は、2024年に6,360万米ドルの市場収益を占め、2025年から2034年にかけて年平均成長率8.8%で成長すると予測されています。

アメリカが市場を支配しているのは、その強固な医療制度と肺がんやCOPDの罹患率の高さによるものです。好意的な償還政策と低侵襲手技を促進する政府の取り組みが市場の成長を後押ししています。例えば、肺がん研究に対する米国国立がん研究所の資金援助は、緩和ケアのための気道ステントの採用を間接的に支援しています。

ステントを正確に配置するためのAIの統合など、技術の進歩が治療成績を向上させています。アメリカに拠点を置く大手企業は、臨床上の課題に対処するため、薬剤溶出ステントなどの革新的な製品を常に発表しています。これらの要因が総合的に、アメリカを市場の主要な貢献国として位置付けています。

英国の肺ステント市場は、今後数年間で著しく成長すると予測されています。

英国市場は、呼吸器疾患管理への注目の高まりと医療政策の改善から恩恵を受けています。国民保健サービス(NHS)は、償還や資金提供プログラムを通じて、肺ステントを含む先進医療装置の採用を積極的に支援しています。肺がんや喫煙に関連する疾患の有病率が上昇していることが、同国における気管・気管支ステントの需要を促進しています。

さらに、英国では低侵襲治療が重視されており、医療専門家向けの広範な研修プログラムに支えられています。大学との提携など、医療機器メーカーと研究機関とのコラボレーションが、英国の人口に合わせたイノベーションにつながっています。こうした取り組みが市場の着実な成長に寄与しています。

アジア太平洋地域の肺ステント市場では中国が圧倒的な地位を占めています。

中国市場は、喫煙率の高さと呼吸器疾患の増加により急速に拡大しています。人口の多さと医療サービスに対する意識の高まりが、気道ステントの需要を促進しています。Micro-Tech(南京)などの国内メーカーは、現地のニーズに合わせた費用対効果の高いステント・ソリューションを提供することで頭角を現しています。

中国政府が特に農村部における医療インフラの改善に注力していることが、市場の採用をさらに後押ししています。医療ツーリズムも成長要因のひとつで、近隣諸国の患者が中国で高度な治療を求めています。こうした動きは、中国をアジア太平洋地域における肺ステントの有利な市場として位置づけています。

主要企業・市場シェア

肺ステント市場シェア

業界各社は、市場での地位を強化するため、製品の発売、合併、買収に力を入れています。ボストン・サイエンティフィックやクック・メディカルなどの企業は、先進的なステント設計を導入するための研究に投資しており、その他の企業は戦略的提携を模索しています。例えば、医療提供者との提携は、十分なサービスを受けていない地域で革新的なステント技術へのアクセスを拡大し、競争力のある成長を促進することを目的としています。

肺ステント市場の企業

肺ステント業界で事業を展開する主な企業は以下の通り:

Boston Medical Products

Boston Scientific

HEALTH MICROPORT MEDICAL

COOK GROUP

EFER ENDOSCOPY

HOOD LABORATORIES

mi-TECH

MERIT MEDICAL

MICRO-TECH ENDOSCOPY

NOVATECH

STENING

TaeWoong MEDICAL

Teleflex

肺ステント業界ニュース

2024年8月、レナータ・メディカル社は、先天性心疾患を持つ新生児、乳児、幼児向けに調整された初の装置であるミニマ・グロース・ステントのFDA承認を取得しました。大動脈梗塞や肺動脈狭窄を治療するために設計されたこのステントは、小児の成長に合わせて拡張することができ、小児心臓病学における長年のニーズに対応します。

この調査レポートは、肺ステント市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

市場, 製品別

気管ステント

気管支ステント

喉頭ステント

市場:種類別

自己拡張型

バルーン拡張式

材料別市場

シリコン

金属

ステンレス鋼

ニチノール

ハイブリッド

市場, 患者別

成人

小児

エンドユーザー別市場

病院

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 肺がんの有病率の上昇

3.2.1.2 COPDおよび結核後狭窄の罹患率の増加

3.2.1.3 非血管ステント開発のための官民機関による投資の増加

3.2.1.4 呼吸器疾患に対する低侵襲手術への嗜好の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 代替治療の利用可能性

3.2.2.2 厳しい規制

3.3 成長可能性分析

3.4 価格分析、2024年

3.5 規制情勢

3.6 保険償還シナリオ

3.7 技術展望

3.8 パイプライン分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 気管ステント

5.3 気管支ステント

5.4 喉頭ステント

第6章 2021〜2034年 装置種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 自己拡張型

6.3 バルーン拡張型

第7章 2021〜2034年 素材別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 シリコーン

7.3 金属

7.3.1 ステンレス

7.3.2 ニチノール

7.4 ハイブリッド

第8章 2021〜2034年 患者別市場推定・予測 ($ Mn)

8.1 主要トレンド

8.2 成人

8.3 小児

第9章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 外来手術センター

9.4 その他のエンドユーザー

第10章 2021〜2034年地域別市場推定・予測($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Boston Medical Products

11.2 Boston Scientific

11.3 HEALTH MICROPORT MEDICAL

11.4 COOK GROUP

11.5 EFER ENDOSCOPY

11.6 HOOD LABORATORIES

11.7 mi-TECH

11.8 MERIT MEDICAL

11.9 MICRO-TECH ENDOSCOPY

11.10 NOVATECH

11.11 STENING

11.12 TaeWoong MEDICAL

11.13 Teleflex

…

【本レポートのお問い合わせ先】

レポートコード:GMI4873