市場概要

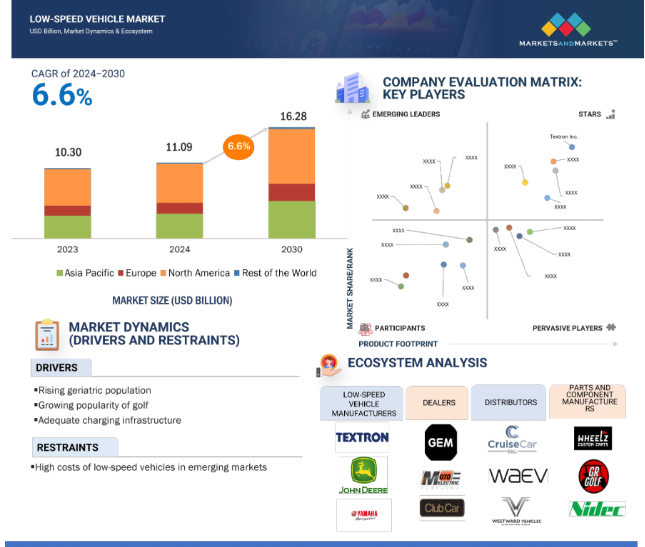

低速車両市場は、2024年の110億9,000万米ドルから2030年には162億8,000万米ドルに成長し、年平均成長率は6.6%と予測されています。低速車両(LSV)の特徴は、4輪構造であることと、最高速度が通常時速25マイル(時速40キロ)前後であること。持続可能な都市型モビリティ・ソリューションに対する需要の高まりを背景に、市場は急成長しています。都市の混雑が深刻化する中、LSVは効率的で環境に優しい小旅行の代替手段となっています。リチウムイオンバッテリー技術は性能と航続距離を向上させ、電動LSVの魅力を高めています。日本におけるヤマハの低速モビリティ・ソリューションのように、自律走行技術やコネクテッド技術を統合することで、市場の成長はさらに高まります。この傾向は今後も続き、企業と消費者に新たな機会を生み出すでしょう。現在、低速移動体には従来の燃料モデルと電気モデルの両方があります。MnM Analysisによると、これらの車両の65%以上が電動式であり、この傾向は予測期間中に世界市場を支配すると予想されています。

ドライバー:ゴルフ人気の高まり

全米ゴルフ財団によると、2023年にアメリカでゴルフをプレーした人は約2,660万人で、2022年に比べて約100万人増加しました。若年層(18~34歳)はゴルフの最大の消費者層で、コース上での参加者は620万人。2022年にコースでゴルフをプレーしたジュニアは340万人。R&Aの調査によると、2022年7月時点の世界のゴルフコース数は約38,864コース。近年、ゴルフコースが大幅に急増しています。世界のゴルフコースのほとんどは西半球にあり、アメリカを筆頭に16,000以上のコースを誇ります。アメリカ以外ではベトナムが50以上のプロジェクトでトップ、イギリス、インド、メキシコ、韓国、スペインがそれに続きます。アメリカは依然として最も重要なゴルフ市場で、120以上のコースが計画・建設中。これまでのところ、2024年にはアメリカで13の新しいコースがオープンしており、さらに増える見込みです。しかし、アメリカのコース密度は1平方マイルあたりわずか0.004コースと比較的低く、全国にコースが広く分布していることを示唆しています。逆に、イギリスはトップ10の中で最もゴルフに力を入れている国で、1平方マイルあたり0.033コースと高いコース密度を示しています。具体的には、イギリスは50,346平方マイルに2,213コースを擁しており、22.8平方マイルに1コースという計算になります。さらに、ゴルフ人気の高まりは、報奨金や賞金の増加にも起因しています。PGTI(Professional Golf Tour of India)によると、2000年代前半にアジア太平洋地域で開催された賞金総額8,000~10,000米ドルの大会が、プロゴルフトーナメントでは30,000~0.2百万米ドルにスケールアップしています。インドと中国は、所得と観光客の増加により、ゴルフクラブにとって新興市場となっています。また、Z世代とミレニアル世代が、セルフケアや精神衛生上の利点、ハイテクを駆使したソーシャルな体験を好むことから、ゴルフに参加する傾向が強まっており、ゴルフカートの需要が高まっています。これらの層は、ゴルフ体験やレジャー活動をより充実させるために、効率的で環境に優しいモビリティ・ソリューションを求めているためです。このように、ゴルフイベントの増加やゴルフ愛好家の増加は、LSVの需要を促進すると予想されます。

制約:新興市場におけるパーソナル・モビリティ用低速車両の高コスト

低速車両(LSV)の最も顕著なセグメントの1つはゴルフカートです。ラグジュアリー・スポーツであるゴルフは、他のスポーツに比べてかなり高額な費用がかかります。広大な土地、定期的な手入れ、高額な会費が必要です。アジアゴルフ産業連盟によると、アジアでゴルフ会員権を取得するのにかかる平均費用は400~800米ドル。ゴルフカート自体の価格は通常3,000~5,000米ドル。例えば、日本の東京ゴルフ倶楽部では、グリーンフィー、キャディーフィー、各種税金を除き、非会員が1人で平日利用する場合、約250~270米ドルが請求されます。同様に、バンヤン・タイランド・フアヒン・ゴルフコースでは、非会員に年間約3,700~3,750米ドルが請求されます。しかし、発展途上国や低開発地域では、購買力平価(PPP)はかなり低く、アフリカのPPPは5,362米ドル、アジアは14,679米ドルです。ゴルフカートやスポーツ自体にかかるコストが高いことが、予測期間中にこれらの地域でLSVの成長を妨げる大きな要因となっています。

機会:自律走行技術とコネクテッド技術の開発

自律走行技術とコネクテッド技術の統合は、低速車両(LSV)市場に大きな成長機会をもたらします。ISOは自動運転LSVの規格(ISO 22737:2021)を導入し、この分野の技術革新を支援。Velodyne LiDARやSMARTのような企業は自律走行ゴルフカートをテストし、ヤマハはオンデマンド自動運転モビリティサービスを開発中です。主要プレーヤーであるCarteavは、フロリダで自律走行LSVを発売し、2024年までに拡大する計画です。これらの車両は、革新的なマッピング、車両管理、アプリベースのライドヘイリングを提供し、リゾート、キャンパス、ゲートコミュニティなどの管理された環境に最適です。

課題:安全基準と装置の不足

アメリカでは、NHTSA(国家道路交通安全局)が従来型車両の安全基準を監督しています。低速車(LSV)については、NHTSAは基準第571.500号に基づく規制を制定しています。この基準では、LSVにヘッドランプ、ストップランプ、ターンシグナルランプ、テールランプ、反射式リフレクター、パーキングブレーキ、バックミラー、フロントガラス、シートベルト、車両識別番号を装備することを義務付けています。これらの要件を満たさないLSVは、公道での使用が認められていません。多くのOEM(相手先商標製品製造会社)は、これらの基準に完全に準拠していないカスタマイズされたLSVを製造しているため、合法的に路上走行することはできません。LSVにはエアバッグがないため、衝突時に負傷するリスクが高くなります。さらに、NHTSAはLSVを標準的な衝突試験の対象としていないため、衝突に耐えられない車体設計となっています。こうした安全性への懸念は大きな課題であり、LSV市場の成長を阻害しています。

主要企業・市場シェア

低速車市場のエコシステム。低速車市場の主要OEMは、最新技術、多様なポートフォリオ、強力なグローバル販売網を有しています。LSV市場の主要プレーヤーは、Textron Inc.、Deere and Company、Yamaha Motor Co. Ltd.、The Toro Company、Kubota Corporation。

≤ 低速車市場では5kWの低速車が出力セグメント別で最大の市場シェアを占めています。

低出力・低速車両(LSV)は、大きなパワーやトルクを必要としない作業用に設計されています。一般的に出力5kW以下のLSVは扱いやすく、ゴルフ場、リゾート地、ゲーテッドコミュニティ、個人的な移動など、2~5人の短距離輸送によく使用されます。世界的には、これらのLSVのほとんどは電気自動車であり、電気自動車技術の進歩に伴い、その人気は高まることが予想されます。トロント地域自然保護局の調査によると、電気式LSVはガス式LSVよりもエネルギー消費量が少ないとのことです。例えば、ガス式ゴルフカートが10kWhのエネルギーを必要とするのに対し、電気式ゴルフカートは3.3kWhで済みます。さらに、出力が5kW未満のLSVは、主にゴルフコースや人員移動の用途で使用されています。これらのLSVは主にゴルフ場、商業施設、事業所のような滑らかで平坦な路面を走行するため、低出力LSVの需要は今後も様々な用途で堅調に推移すると予想されます。

低速車市場におけるモーター種類別シェアはACモーターがトップ

低速車市場ではACモーターが最大シェアを占めており、予測期間中も最大シェアを維持する見込み。LSVにACモーターが多く採用されている要因は、特に低速域での効率が高く、1回のバッテリー充電で達成可能な走行距離を最大化できることです。そのため、スムーズな走行が可能です。ACモーターはDCモーターに比べて設計が比較的単純であるため、メンテナンスコストが低く、ドライブトレインシステムが複雑でない可能性があります。ACモーターの中には、制動時に発電機として機能するものもあります。これにより、通常であれば失われるエネルギーを回収してバッテリーに戻し、低速車両の航続距離を延ばすことができます。電圧容量36Vおよび48VのLSVは、主にACモーターを搭載しています。したがって、費用対効果の高いLSVへの注目の高まりと走行距離の拡大が、低速車用ACモーターの需要を押し上げると予想されます。

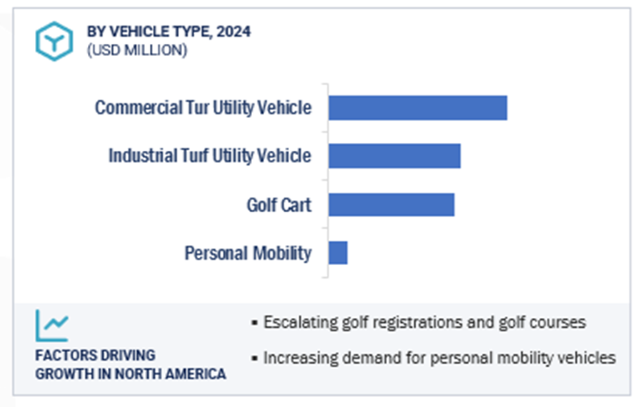

低速車の種類別ではパーソナルモビリティセグメントが急成長

パーソナルモビリティ分野は、予測期間中に最も速いCAGRで成長する見込み。コスト効率、環境適合性、規制支援により、都市モビリティとして持続可能な選択肢となっています。パーソナルモビリティ(路上使用可能車両)は、主に毎日の通勤に使用される近隣の電気自動車です。これらの車両は、最低制限速度が時速20マイル、最高制限速度が時速25マイルで、制限速度が時速35マイル以下の道路を合法的に走行できます。ショッピングモールやレストラン、学校の校内など、充電しやすい場所で広く使用されています。E-Z-GO (Textron)(アメリカ)とClub Car(アメリカ)は、低速パーソナルモビリティの著名なメーカーです。アメリカでは公道走行可能なLSVが導入され、パーソナルモビリティ市場を牽引する見通し。2025年1月、英国の新興企業Yo-goが、ゴルフカートに似た小型電気自動車を提供する試験プログラムを開始。これらの近隣電気自動車(NEV)は最高時速20マイルで、レンタル料は1分20ペンス。また、自治区の駐車違反の罰金も免除されます。各車両の価格は約6,000ポンド(~7,500米ドル)で、航続距離は35マイル。ヤマハ発動機は2024年3月、個人向け低速モビリティのための汎用EVプラットフォーム「DIAPASON」を開発したと発表。さらに、アメリカと日本政府はLSVの公道走行を許可。日本政府は、運転のしやすさから高齢者向けの低速電気自動車の普及に率先して取り組んでいます。このように、都市部での短距離通勤にパーソナル・モビリティが使用されるようになっていることや、LSVを公道走行可能な車両とする政府の取り組みが、予測期間中にパーソナル・モビリティLSVの需要を牽引することになるでしょう。

北米地域には多くのゴルフコースがあり、その数は約16,000に迫ります。北米におけるLSV需要の背景には、ゴルフ場、ホテル、リゾートでの低速車両の採用が増加していることに加え、パーソナルモビリティとしての需要が高まっていることが挙げられます。アメリカの高齢者は、短距離の通勤に低速車を好みます。また、スポーツジム、ショッピングモール、レストラン、学校、その他の近隣の場所への通勤にも使用されています。

北米では、著名な業界リーダーが、豪華な機能を備えた製品の充実に力を注いでいます。Club Car、ヤマハ発動機、The Toro Companyなどの企業は、コネクテッドカーや自律走行システムなどの先進機能を導入するための研究開発に投資しています。これらのイノベーションは、ショッピングモール、スポーツジム、レストラン、学校といった地元の目的地への日常的な移動にこれらの自動車を利用する40歳以上の個人向けに調整されています。さらに、これらの低速車(LSV)は、個人的な通勤以外にも、ラスト・マイル・デリバリー・サービスやレンタルに活用され、短距離の便利な移動や観光名所へのレジャー訪問を容易にしています。このように、ゴルフカートの需要の高まりと先進的な低速車両の開発が、北米におけるLSVの需要を牽引すると予想されます。

2025年1月、ヤマハ・ゴルフ・カー・カンパニーは、電動低速車パイロットカーの北米における独占販売権を獲得したことを明らかにしました。

2024年1月、Textronは、WiTricityのワイヤレス充電システムをE-Z-GO低速車両に組み込むことで、電気自動車技術を進化させました。この技術革新により、ドライバーはWiTricity Power Hubを標準的なコンセントに接続して駐車するだけで充電でき、従来のプラグイン方式に匹敵する充電速度を実現しました。

2024年5月、株式会社クボタは本社を老朽化した浪速区の施設から新しいGRAND GREEN OSAKAパークタワーに移転しました。この移転は、先進的な情報技術とオープンイノベーションを通じて、イノベーションを促進し、コラボレーションを強化することを目的としています。

2024年3月、トミーバハマはクラブカーとライセンス契約を締結し、特別仕様車の共同プロジェクトを開始。ゴルフカー、ユーティリティ・ビークル、パーソナル・トランスポーテーションの分野におけるイノベーションとデザインのサポーターとして、Club Carはこの契約にその専門知識を提供します。

2023年8月、GEMは、低速車(LSV)が合法的に走行できる道路を検索できるように設計された、無料のモバイルフレンドリーでインタラクティブな地図ツールであるGEM Goアプリを発表しました。このアプリは、制限速度が時速35マイル以下の道路を特定するもので、アメリカの道路の半分以上をカバーしています。

2023年10月、GEMはマイクロモビリティ・ソフトウェア・プラットフォームのJoyrideと提携し、IoTに接続された共同利用向けの低速車両を発売。世界的なマイクロモビリティ企業をサポートするJoyrideプラットフォームにより、事業者はGEMの共同利用車両を効率的かつ収益性の高い形で設立・管理することができ、同時にライダーに優れた体験を提供することができます。

2022年7月、株式会社クボタは、イタリアの草刈機メーカーであるOfficine BIEFFEBI s.p.a.とその子会社であるGianni Ferrari s.r.l.の草刈機事業部門を買収したことを明らかにしました。両社は合併し、クボタの農機・産業機械事業のヨーロッパ統括会社であるKubota Holdings Europe B.V.の完全子会社となりました。

低速車市場の主要プレーヤーは以下の通り。

Textron Inc. (US) Yamaha Motor Co Ltd (Japan) The Toro Company (US) Deere & Company (US) Waev Inc. (US) Club Car (US) Kubota Corporation (Japan) American Landmaster (US). Columbia Vehicle Group Inc.v (US). Suzhou Eagle Electric Vehicle Manufacturing Co., Ltd. (China).

【目次】

はじめに

27

研究方法論

33

要旨

45

プレミアムインサイト

48

市場概要

54

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 高齢者人口の増加- ゴルフ人気の高まり- 充分なEV充電インフラ RESTRAINTS- 新興市場における低速車両の高コスト OPPORTUNITIES- 不動産やその他の商業セクターの活況- 自律走行技術やコネクテッド技術の開発- 世界的な観光産業の拡大 CHALLENGES- 電池の大幅なコスト- 安全基準や設備の不足

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 OEM分析

5.5 ケーススタディ分析 アイスゴルフカーのNVH性能向上 パームデザートゴルフカート輸送パイロットプログラム 太陽光発電電動ゴルフカート 既存の自律型ゴルフカートの改善 カルテアブの自律型ゴルフカート

5.6 特許分析

5.7 貿易分析 輸出シナリオ 輸入シナリオ

5.8 投資と資金調達のシナリオ

5.9 サプライチェーン分析

5.10 エコシステムマッピング

5.11 価格分析 平均販売価格動向(地域別) 平均販売価格動向(車種別

5.12 規制ランドスケープ 規制機関、政府機関、その他の組織- 北米- 欧州- アジア太平洋地域- その他の地域 低速車両に関連する規制- 米国- カナダ- 欧州/アジア

5.13 電気自動車規制分析(地域/国別) 欧州 米国 日本 中国 インド 韓国

5.14 低速車両の機能的安全性(FUSA)レベル/トレンド LSVSにおける中心的な機能的安全性(FUSA)ユースケース- バッテリー管理システム- 電流保護システム 機能的安全性のトレンド

5.15 技術分析 主要技術- 電動化 副次的技術- 高級感と安全性の向上- GPSとセンサーの進化

5.16 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.17 2025年の主要会議とイベント

低速車市場、車種別

99

6.1 はじめに

6.2 ゴルフへの関心が高まるゴルフカートが市場を牽引

6.3 観光・ホスピタリティ産業の活況が市場を牽引する商用芝用多目的車

6.4 建設活動が活発化する産業用多目的車が市場を牽引

6.5 パーソナル・モビリティ:公道走行可能な車両が市場を牽引

6.6 産業洞察

低速車両市場、出力別

108

7.1 導入

7.2 ≤5 kwの低出力車需要が市場を牽引

7.3 6~15 kwの商用モビリティが市場を牽引

7.4 15 kw超の産業施設からの高い需要が市場を牽引

7.5 業界の洞察

低速車市場、電池タイプ別

115

8.1 はじめに

8.2 高い航続距離と効率が市場を牽引するリチウムイオン電池

8.3 鉛蓄電池のピューカート効果が市場を阻害

8.4 業界の洞察

低速車市場、用途別

121

9.1 導入

9.2 ゴルフ場がゴルフへの参加者を増やし、市場を牽引

9.3 ホスピタリティ産業への投資拡大が市場を牽引するホテル&リゾート

9.4 旅客・貨物輸送量の増加が市場を牽引する空港

9.5 低速車両のメンテナンスコストの低さが市場を牽引する産業施設

9.6 その他の用途

9.7 産業洞察

低速車両市場、推進力別

132

10.1 導入

10.2 充電インフラにおける電気の発展が市場を牽引

10.3 ガソリン 高出力・高負荷容量が市場を牽引

10.4 ディーゼル 厳しい排ガス規制が成長を阻害

10.5 業界の洞察

低速車市場、カテゴリー別

140

11.1 導入

11.2 電動L7ビークル市場を牽引するマイクロカー志向の高まり-アジア太平洋地域-欧州-北米

11.3 旅行・観光産業の拡大が市場を牽引するL6 車両

11.4 産業洞察

低速車市場、電圧別

152

12.1 導入

12.2 ≤60 Vの十分な出力とコスト効率が市場を牽引

12.3 61~100 Vレンジと効率の向上が市場を牽引

12.4 険しい地形での堅牢な性能という未開拓の可能性が市場を牽引する >100 V

12.5 業界の洞察

低速車市場、モーター構成別

159

13.1 導入

13.2 持続可能な輸送ソリューションに対する需要の高まりが市場を牽引するハブ搭載型

13.3 電動化が進むミッドマウントが市場を牽引

13.4 その他のモーター構成

13.5 業界の洞察

低速車市場、モータータイプ別

165

14.1 導入

14.2 ACモータの効率とシンプルな設計が市場を牽引

14.3 速度とトルクの制御が容易なDCモーターが市場を牽引

14.4 業界の洞察

…

【本レポートのお問い合わせ先】

レポートコード:AT 5757