市場概要

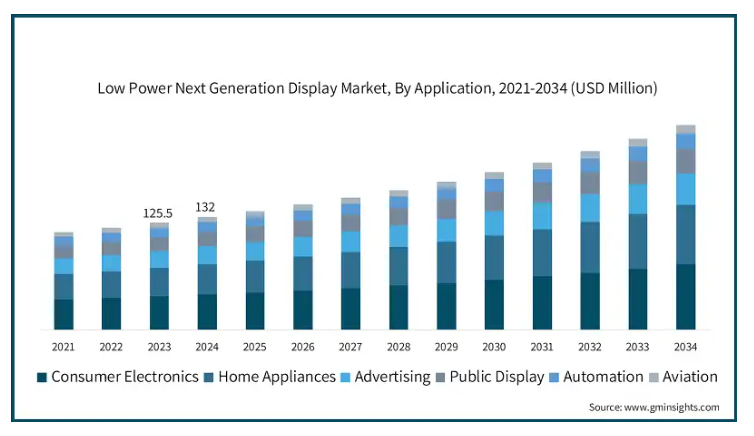

世界の低消費電力次世代ディスプレイ市場は、2024年に1億3,200万米ドルと評価され、2025年から2034年にかけて年平均成長率6.2%で成長すると予測されています。

ディスプレイ技術の急速な革新が、この市場を前進させています。ピクセル密度、色精度、応答時間の向上など、OLED および MicroLED 技術の飛躍的な進歩は、ディスプレイの性能に革命をもたらし、同時にエネルギー消費を削減しています。これらの進歩により、次世代ディスプレイは、拡張現実 (AR) および仮想現実 (VR) 装置など、高解像度と低消費電力が要求されるアプリケーションに最適です。さらに、AIとIoTのディスプレイシステムへの統合は、知能化・適応型低消費電力ディスプレイの新たな機会を生み出しています。

例えば、2024年11月、Smartkemは台湾最大のディスプレイメーカーAUOと提携し、Smartkemの技術を応用した世界初の先進的なロール式透明MicroLEDディスプレイの共同開発を発表しました。グローバルなディスプレイ業界のリーダーであるAUOと提携して、新しいマイクロLEDディスプレイを開発することで、Smartkemの技術はマイクロLEDディスプレイの商業化の最前線に立つことになります。

エネルギー効率の高い家電製品の普及は、低消費電力の次世代ディスプレイ市場の主な推進要因です。環境意識の高まりと二酸化炭素排出量の削減への関心の高まりから、メーカーや消費者は、性能を損なうことなく消費電力の少ないデバイスを優先しています。OLED、MicroLED、e-paperなどの低消費電力ディスプレイ技術は、スマートフォン、ウェアラブルデバイス、ノートパソコンなど、長時間バッテリー駆動が重要な製品で採用が進んでいます。この傾向は、政府や組織が持続可能な技術への移行を促進する厳格なエネルギー消費規制やインセンティブを導入するに伴い、さらに加速すると予想されます。

低消費電力次世代ディスプレイ市場動向

持続可能性は、メーカーがグローバルなグリーン技術への要請に応える中で、ディスプレイ業界の重要なドライバーとなっています。OLED や MicroLED などの低消費電力の次世代ディスプレイは、従来の LCD に比べてエネルギー消費を大幅に削減できることから、好ましい選択肢として浮上しています。この変化は、エネルギー効率が使いやすさや性能に直接影響するスマートフォン、ウェアラブル、電気自動車などのバッテリー駆動の装置の普及によってさらに加速しています。企業は、環境意識の高い消費者と規制当局の両方にアピールする、高度なエネルギー管理機能を備えたディスプレイの開発にますます注力しています。

柔軟で折りたたみ可能なディスプレイ技術は、業界横断的に製品デザインと機能性を再定義しています。主要な企業は、折りたたみ式スマートフォン、ロール式テレビ、ダイナミックなAR/VRヘッドセットの商業化を目指して研究開発に多額の投資を行っています。これらのイノベーションは、薄型・軽量・耐久性に優れたディスプレイを実現する低消費電力次世代ディスプレイ技術(OLEDやMicroLED)を活用しています。未来的なデザインと携帯性の向上に対する消費者の関心が高まっていることが、堅調な市場需要を牽引しており、技術プロバイダーと家電メーカーとの戦略的提携が、イノベーションと商品化を加速しています。

低消費電力ディスプレイは、機能の向上とエネルギー使用の最適化を実現するため、スマート自動車や IoT システムへの統合が加速しています。自動車分野では、次世代ディスプレイが電気自動車(EV)の中心的存在となり、バッテリーを消耗することなく、高解像度のダッシュボード、インフォテインメントシステム、ヘッドアップディスプレイを提供しています。同様に、産業用およびスマートホームアプリケーションの IoT 装置も、効率と機能の向上のために低消費電力ディスプレイを採用しています。この傾向は、コネクテッドエコシステムへの世界的な動きと一致しており、多様な環境でシームレスに動作する、エネルギー効率に優れたインテリジェントなディスプレイ技術の需要を後押ししています。

低消費電力次世代ディスプレイ市場分析

低消費電力次世代ディスプレイの製造、特にOLEDとMicroLEDは、複雑なプロセスと高価な材料を要します。これにより、従来のディスプレイ技術と比較して製造コストが高くなり、普及の障壁となっています。新興国を中心に、小規模な企業は初期投資の大きさが競争上の課題となる可能性があります。このコスト障壁は、コストに敏感な市場でのこれらの先進ディスプレイの浸透を遅らせる要因となるでしょう。

用途別では、市場は家電、広告、公共ディスプレイ、オートメーション、航空に分けられます。2024 年には、家電セグメントが 31.2% のシェアで世界市場を支配しました。

家電セグメントは、バッテリー寿命の延長と高性能デバイスに対する需要の高まりを背景に、低消費電力の次世代ディスプレイ市場において支配的な用途分野となっています。スマートフォン、タブレット、ノートパソコン、ウェアラブルなどの製品は、エネルギー効率を高めながらユーザーエクスペリエンスを向上させるため、OLED、MicroLED、電子ペーパーなどの低消費電力ディスプレイ技術に大きく依存しています。これらのディスプレイは、優れた輝度、コントラスト、解像度を備え、ゲーム、ストリーミング、バーチャルコミュニケーションに没入感のある映像を実現します。

折りたたみ式およびフレキシブルディスプレイの採用により、この分野はさらに変化し、メーカーは、携帯性や多機能性を求める消費者の好みに合わせた革新的なデザインを提供できるようになっています。5G ネットワークや IoT 対応デバイスの普及に伴い、家電分野は、この市場の成長の基盤であり続けるでしょう。

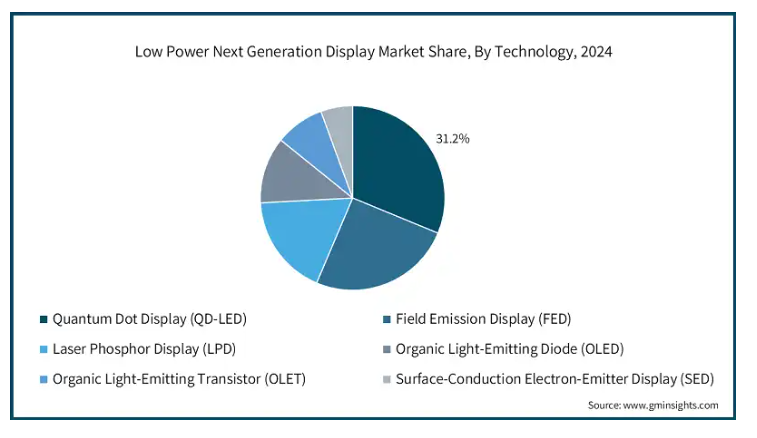

技術に基づいて、この市場は、量子ドットディスプレイ(QD-LED)、電界放電ディスプレイ(FED)、レーザー蛍光体ディスプレイ(LPD)、有機発光ダイオード(OLED)、有機発光トランジスタ(OLET)、表面伝導電子エミッタディスプレイ(SED)に分類されます。量子ドットディスプレイ(QD-LED)セグメントは、予測期間中の 2034 年までに 7,650 万米ドルの収益を記録し、その規模に達すると予想されています。

量子ドットディスプレイ(QD-LED)は、低消費電力の次世代ディスプレイ市場における最先端技術であり、色精度、輝度、エネルギー効率の向上を実現しています。このディスプレイは、量子ドットと呼ばれるナノメートルサイズの半導体粒子を使用し、青色 LED などのエネルギー源にさらされると、正確な波長の光を放出します。これにより、従来の LCD や OLED に比べて、より広い色域と高い効率を実現しています。

QD-LED ディスプレイは、優れた画質が優先されるハイエンドテレビ、モニター、およびプロフェッショナル用ディスプレイ用途で特に好まれています。さらに、低消費電力と柔軟な用途の可能性により、プレミアム家電製品や持続可能なディスプレイソリューションの需要の高まりに応える上で重要な役割を果たしています。

2024 年、アメリカは北米低消費電力次世代ディスプレイ市場を 87.4% のシェアで支配しました。北米市場は、強力な家電セクターと最先端の研究開発エコシステムに牽引されています。スマートフォン、スマートテレビ、自動車用ディスプレイなどのアプリケーションに採用されている OLED や MicroLED などの先進的なディスプレイ技術が、この市場の優位性を支えています。さらに、アメリカの自動車業界、特に電気自動車では、インフォテインメントやヘッドアップディスプレイ(HUD)にエネルギー効率の高いディスプレイの採用が進んでいます。IoT および AI 技術の家電製品や産業用システムへの統合により、低消費電力ディスプレイの需要がさらに高まり、アメリカはこの市場のイノベーションと成長のハブとなっています。

日本の低消費電力次世代ディスプレイ市場は、エレクトロニクス製造とイノベーションにおける長年のリーダーシップの恩恵を受けています。日本企業は、QD-LED および OLED 技術の進歩の最前線に立っており、超効率で高性能なディスプレイの開発に貢献しています。持続可能性に重点を置いている日本の家電業界は、スマートフォン、テレビ、ウェアラブル機器に低消費電力ディスプレイを幅広く採用しています。また、世界トップクラスの自動車産業のニーズに応える、エネルギー効率に優れた自動車用ディスプレイの開発でも、日本は世界をリードしています。さらに、日本におけるスマートホームソリューションの採用拡大は、家電製品における先進的な低消費電力ディスプレイの利用拡大を後押ししています。

中国の低消費電力次世代ディスプレイ市場は、大規模生産能力と旺盛な国内需要を背景に、大きな成長が見込まれています。世界最大の家電製品の製造国および消費国の一つである中国は、OLED、MicroLED、QD-LED 技術にとって重要な市場です。同国は、エネルギー効率の高いソリューションの推進を掲げており、その取り組みは、スマートフォン、ウェアラブル機器、家電製品への低消費電力ディスプレイの採用にも反映されています。さらに、中国の堅調な自動車産業、特に拡大する電気自動車セクターは、ユーザー体験の向上とエネルギー効率の維持を両立させるため、先進ディスプレイの統合を進めています。中国ディスプレイメーカーの戦略的投資と政府の技術開発支援が、市場成長をさらに後押ししています。

韓国は、サムスンとLGを筆頭とする主要企業によって牽引される低消費電力次世代ディスプレイ市場をリードしています。これらの企業は、スマートフォン、テレビ、折りたたみ式デバイスなどのハイエンド家電向けに、OLED および QD-LED 技術における画期的なイノベーションをもたらし、業界に革命を起こしました。また、韓国は、エネルギー効率と設計の柔軟性に重点を置き、自動車および産業分野におけるディスプレイの用途拡大において重要な役割を果たしています。同国の確立されたサプライチェーンと研究開発への重点は、グローバルな低消費電力ディスプレイエコシステムにおける主要な貢献者として、この市場の持続的な成長と技術的リーダーシップを確保しています。

主要企業・市場シェア

低消費電力次世代ディスプレイ市場シェア

低消費電力次世代ディスプレイ業界は、イノベーション、製品差別化、戦略的提携を通じて市場シェアを獲得しようとする企業間の激しい競争が特徴的です。競争を左右する主要因には、技術革新が挙げられます。企業は、消費者の高性能とエネルギー効率へのニーズに応えるため、OLED、MicroLED、Quantum Dot Displaysなどの優れたディスプレイ技術の開発に多額の投資を行っています。製品差別化は不可欠で、解像度、柔軟性、耐久性、電力効率などの機能で差別化を図り、競争の激しい市場で存在感を示しています。

また、メーカーは、プレミアムセグメントと低価格セグメントの両方をターゲットに、手頃な価格と先進ディスプレイの高い製造コストのバランスを取るため、価格戦略も重要な役割を果たしています。流通ネットワークと地域でのプレゼンスも同様に重要であり、各社はグローバルなサプライチェーンとパートナーシップを活用して、新興市場への参入と事業範囲の拡大を図っています。競争環境は、家電、自動車、医療、産業分野など、さまざまな用途向けに革新的な技術開発を行う各社の能力によってさらに形作られ、ダイナミックで進化し続ける市場環境となっています。

低消費電力次世代ディスプレイ市場企業

低消費電力次世代ディスプレイ業界で事業を展開している主要企業は、以下の通りです。

LG Display Co., Ltd.

Nanosys, Inc.

Novaled GmbH

Panasonic Corporation

Philips International B.V.

Planar Systems, Inc.

QUALCOMM Incorporated

RitDisplay Corporation

Samsung Electronics Co., Ltd.

Sharp Corporation

Sony Corporation

Tianma Microelectronics Co., Ltd.

Universal Display Corporation (UDC)

Visionox Technology, Inc.

低消費電力次世代ディスプレイ業界ニュース

2024年6月、サムスン電子は、受賞歴のあるデジタルサイネージ製品群向けに、SmartThings Proおよび次世代ディスプレイ技術を発表しました。サムスンは、ビジネス向け機能を備えたSmartThingsの進化版「SmartThings Pro」、超低消費電力・軽量・薄型のデジタルペーパーディスプレイ「Samsung Color E-Paper」、インタラクティブホワイトボード(WADシリーズ)向けの専用新世代生成AI機能、および多様な業界の企業向けに柔軟な機能を備えたUHDテレビ「Samsung TV BEDシリーズ」を展示します。

2023年5月、半導体ソリューションのグローバルリーダーであるOMNIVISIONは、次世代の拡張現実(AR)、拡張現実(XR)、混合現実(MR)メガネおよびヘッドマウントディスプレイ向けに、648p単一チップ液晶シリコン(LCOS)パネルを発表しました。OP03011 LCOSパネルは、世界最小級の0.14インチ光学フォーマット(OF)を採用し、3.8µmのピクセルサイズを実現しています。低消費電力で軽量な設計は、24時間365日着用可能な次世代メガネに最適です。

この低消費電力の次世代ディスプレイ市場調査レポートには、2021年から2034年までの収益(百万米ドル)に関する予測と推定を含む、以下のセグメントに関する業界の詳細な情報が掲載されています。

市場、技術別

量子ドットディスプレイ(QD-LED

電界放電ディスプレイ(FED

レーザー蛍光体ディスプレイ(LPD

有機発光ダイオード(OLED

有機発光トランジスタ(OLET

表面伝導型電子エミッタディスプレイ(SED

市場、用途別

家電

家庭用電化製品

広告

公共ディスプレイ

オートメーション

航空

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱要因

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長要因

3.6.1.1 ディスプレイ技術の進歩

3.6.1.2 エネルギー効率の高い家電製品の需要

3.6.1.3 ウェアラブルデバイスへの用途拡大

3.6.1.4 産業用および医療分野での採用拡大

3.6.2 業界の課題と課題

3.6.2.1 高い製造コスト

3.6.2.2 限られた耐久性と信頼性の懸念

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL分析

第4章 競争環境、2024

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争力マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの技術別市場予測(百万米ドル

5.1 主な傾向

5.2 量子ドットディスプレイ(QD-LED

5.3 電界放電ディスプレイ(FED

5.4 レーザー蛍光体ディスプレイ(LPD

5.5 有機発光ダイオード(OLED

5.6 有機発光トランジスタ(OLET

5.7 表面伝導型電子エミッタディスプレイ(SED

第 6 章 アプリケーション別市場規模予測、2021 年~2034 年(百万米ドル

6.1 主な傾向

6.2 家電

6.3 家電

6.4 広告

6.5 公共ディスプレイ

6.6 オートメーション

6.7 航空

第 7 章 2021 年から 2034 年までの地域別市場規模予測(百万米ドル

7.1 主な傾向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第 8 章 企業プロフィール

8.1 AU Optronics Corporation

8.2 AUO Corporation

8.3 BOE Technology Group Co., Ltd.

8.4 Doosan Group

8.5 DuPont de Nemours, Inc.

8.6 Futaba Corporation

8.7 LG Display Co., Ltd.

8.8 Nanosys, Inc.

8.9 Novaled GmbH

8.10 Panasonic Corporation

8.11 Philips International B.V.

8.12 Planar Systems, Inc.

8.13 QUALCOMM Incorporated

8.14 RitDisplay Corporation

8.15 Samsung Electronics Co., Ltd.

8.16 Sharp Corporation

8.17 Sony Corporation

8.18 Tianma Microelectronics Co., Ltd.

8.19 Universal Display Corporation (UDC)

8.20 Visionox Technology, Inc.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI12920