市場規模

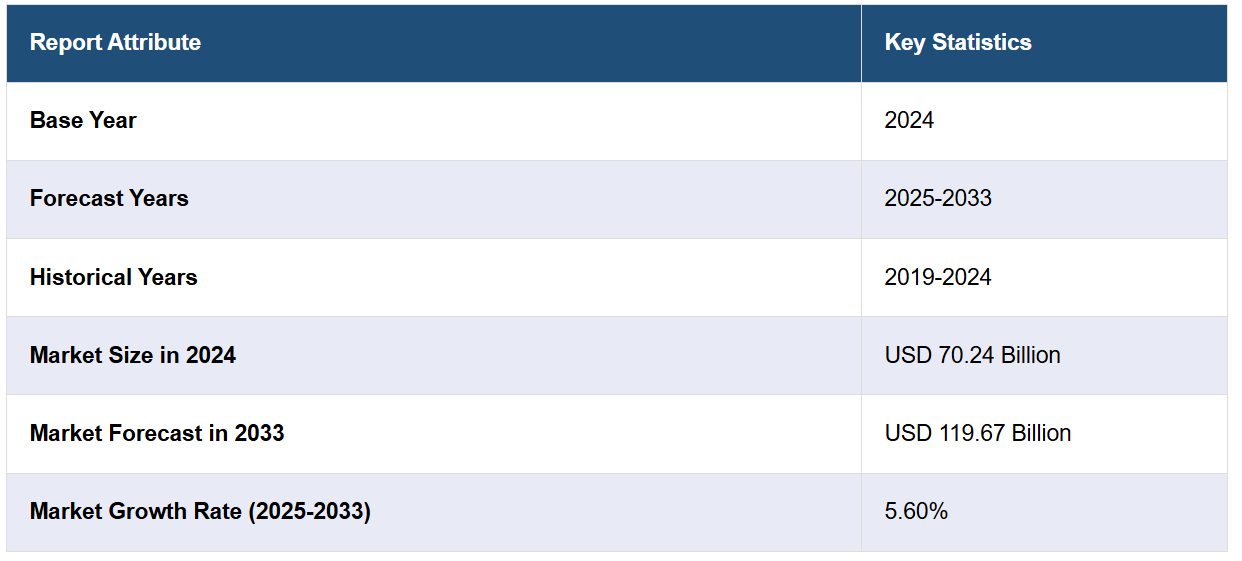

世界の低炭素床材市場規模は、2024年には702.4億米ドルと評価されました。今後、IMARC Groupは、2033年までに市場規模が1196.7億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は5.60%になると予測しています。現在、北米が市場を独占しており、2024年には43.7%以上の市場シェアを占めています。環境意識の高まり、エネルギー効率に優れた持続可能な建築資材への需要の高まり、環境に配慮した床材の急速な技術進歩、政府規制の導入、より健康的な室内環境を求める消費者志向の高まりは、低炭素床材の市場シェアを後押しする主な要因となっています。

低炭素床材市場の成長を促す主な要因のひとつは、環境持続可能性に対する意識の高まりです。今日、人々は自らの決断が環境にどのような影響を与えるかについて、ますます意識するようになっています。こうした意識の高まりは、さまざまな業界で環境にやさしい製品に対する需要の増加につながっています。業界調査によると、米国では2024年までに半数以上の人がグリーンホームへの需要の高まりを示しています。従来の床材の選択肢、例えばビニールや特定の種類のカーペットなどは、有害な化学物質を使用して製造されることが多く、製造に多くの資源を必要とし、リサイクルも容易ではありません。一方、低炭素床材は、再生可能、リサイクル、または天然由来の素材から作られており、その全体的な二酸化炭素排出量を削減するのに役立ちます。消費者がより持続可能な生活を求める中、家庭や事業所の環境への影響を低減するために、低炭素床材が注目されています。

米国は市場を混乱させる上で重要な役割を果たしており、北米における市場シェアの76.50%を占めています。これは、エネルギー効率が現代の建築設計における中心的な焦点となっているためであり、これが米国における低炭素床材の需要に直接影響を与えています。建物は、暖房、冷房、照明のエネルギー需要を最小限に抑えることに重点を置き、厳格なエネルギー基準を満たすように設計されることが多くなっています。最近の調査によると、住宅建設業者およびリフォーム業者の96%が、エネルギー、水、資源の効率性、より健康でクリーンな室内環境、耐久性、そして環境に配慮した機能の操作およびメンテナンスマニュアルの提供などを通じて、住宅建設の性能を積極的に向上させていることを認めています。床材は、この点において非常に重要です。低炭素オプションを選択することで、建物の総合的なエネルギー効率を高めることができるからです。例えば、コルクや天然木などの持続可能な素材は断熱効果があり、冷暖房システムへの依存度を低減します。これらの素材は構造内に空気のポケットを含んでおり、自然に温度を調節する働きをします。

低炭素床材市場の動向:

持続可能な床材素材における技術的進歩

低炭素床材市場のシェアを牽引するもう一つの重要な要因は、持続可能な床材をより入手しやすく、手頃な価格にする素材や技術の継続的な進歩です。近年、高性能、審美性、耐久性を維持する低炭素素材の製造において、著しい進歩が見られます。例えば、再生ゴム、ガラス、プラスチックなどの再生素材の改良により、製品の強度や外観を損なうことなく、高品質で低炭素の床材オプションを簡単に作成できるようになりました。現在、メーカーは革新的な技術を用いて、耐用年数が過ぎた後に簡単にリサイクルや再利用ができる床材を製造し、より持続可能な選択肢を提供しています。例えば、多くのメーカーが環境に配慮した床材として、100%天然素材のコルクを使用しています。コルクは、ワインのコルク栓の生産過程で出るリサイクル可能な材料から作られています。コルク栓の製造時に発生する廃棄物は、この魅力的な床タイルの製造に再利用されています。こうした技術革新により、メーカーは高品質で低炭素の床材をより競争力のある価格帯で提供しやすくなり、商業用および住宅用のスペースの両方にとって魅力的な選択肢となっています。

二酸化炭素排出量に関する政府の政策と規制

世界各国の政府は、産業に対して二酸化炭素排出量の削減を強く迫っています。多くの国が気候変動対策として厳しい規制や政策を導入していますが、建築業界は、フローリングを含む建築資材の生産や廃棄により、二酸化炭素排出量の最も大きな要因のひとつとなっています。そのため、建築および建設会社は、環境規制を遵守しながら、持続可能で低炭素な製品に対する高まる需要にも応える方法を模索しています。例えば、2023年には欧州連合(EU)が建設業界における二酸化炭素排出量に関するより厳しいガイドラインを設定し、2030年までに同業界の排出量を60%削減することを目指しています。この取り組みの一環として、欧州委員会は床材を含む建築資材の低炭素素材の利用を奨励しました。同様に、米国政府もエネルギー効率の高い素材の採用を奨励する財政的インセンティブを提供しており、2023年のインフレ削減法では、持続可能な素材を使用する建築プロジェクトに最大5億ドルの割引を提供しています。これにより、建設業者や開発業者がこれらの新しい政策に準拠しようとするため、低炭素床材市場の需要が直接的に増加しています。

より健康的な室内環境を求める消費者ニーズの高まり

人々の健康志向が高まるにつれ、より健康的な室内環境を促進する製品への需要が高まっています。フローリングは、この点において重要な要素です。なぜなら、一部のビニールや合成カーペットなどの従来のフローリング素材の多くは、揮発性有機化合物(VOC)やその他の有害な化学物質を空気中に放出することがあり、室内の空気に悪影響を及ぼす可能性があるからです。2024年、世界保健機関(WHO)は、室内の空気汚染物質への暴露が毎年380万人の早死につながっていると報告しました。天然木、コルク、リノリウムなどの低炭素床材は有害化学物質を含まず、屋内環境により安全です。これらの材料は有害な接着剤や仕上げ剤を使用せずに製造されており、家庭やオフィス内の空気を新鮮で健康的な状態に保ちます。さらに、低炭素床材はカビやカビに強いことが多く、より健康的な屋内環境の実現に貢献します。

低炭素フローリング業界の区分:

IMARC Groupは、世界の低炭素フローリング市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、材料の種類、デザインの種類、種類、およびエンドユーザー産業に基づいて分類されています。

材料の種類による分析:

リノリウム

木材

コルク

竹

石

その他

低炭素床材市場予測によると、木材は2024年には46.5%の市場シェアを占め、その人気、自然な美しさ、持続可能な調達により市場をリードしています。木材、特に竹、オーク、メープルは、耐久性、時代を超えた美しさ、耐用年数が尽きた後のリサイクルや再利用の可能性により、非常に高く評価されています。環境に配慮した建築資材への注目が高まるにつれ、FSC(森林管理協議会)などの機関による認証製品など、持続可能な方法で調達された木材の採用が増加しています。 フローリングは優れた断熱効果を発揮し、建物のエネルギー効率を高めるのに役立ちます。 消費者が機能性と環境への配慮を兼ね備えた資材を求める傾向が強まる中、フローリングはスタイル、持続可能性、性能の組み合わせにより、低炭素フローリング市場を独占し、引き続き最も選ばれる選択肢となっています。

デザインタイプ別分析:

シート

カーペット

ブロックおよびタイル

低炭素床材市場の動向を踏まえると、汎用性、簡単な施工、手頃な価格といった理由から、シートが最大のシェアを占めています。ビニール、リノリウム、ゴムなどの床用シートは継ぎ目のない均一な表面を提供するため、住宅および商業スペースの両方で人気があります。広範囲を素早く、しかも廃棄物を最小限に抑えてカバーできる能力は、効率性と持続可能性を重視する建築家やデザイナーにとって魅力的です。さらに、シートフローリングは再生可能またはリサイクル可能な素材から作ることができ、環境にやさしい選択肢としてその魅力を高めています。シートフローリングは耐久性があり、汚れや傷、湿気にも強いことから、病院や学校、オフィスなど人の往来の激しい場所で好まれています。消費者はもちろん、企業も低炭素で耐久性があり、メンテナンスが容易な床材を優先的に選ぶ傾向にあるため、シートフローリングは市場で優位な地位を維持しています。

タイプ別分析:

バージン製品

リサイクル製品

バージン製品は、その品質、持続可能性、優れた性能特性により、低炭素床材市場を独占しています。これらの製品は、新たに調達された材料から作られており、リサイクルや再利用はされていません。そのため、純粋な美しさと耐久性を備えています。バージン製品は、バージンウッドや新たに製造された天然繊維のように、初期費用は高くなりますが、一貫性と耐久性があるため、特定の用途にはより信頼性が高いと考えられています。高級で環境にやさしい床材へのニーズの高まりにより、バージン製品、特に認証された持続可能な森林や再生可能な資源から作られたバージン製品の需要が増加しています。環境基準が厳格化する中、メーカーは環境への影響が少ないバージン素材の生産にますます重点を置くようになっています。そのため、住宅や商業施設向けに高級で低炭素なオプションを求める消費者にとって、非常に魅力的な選択肢となっています。

用途別業界分析:

住宅

非住宅

2024年には、持続可能で環境に優しく、見た目にも魅力的な住宅のアップグレードに対する消費者需要の高まりを背景に、住宅部門が市場の62.6%を占め、市場を独占するでしょう。消費者は、空間の環境への影響を低減し、室内の空気の質を高め、環境に配慮した生活の価値観に適合する床材ソリューションをますます求めるようになっています。最近では、竹、コルク、持続可能な木材などの低炭素フローリングが、その自然な外観、耐久性、さらには温度や湿度の調整機能により、非常に需要が高まっています。さらに、多くの住宅購入者は、無害で有害な化学物質を含まない素材を求めており、それ自体が環境に配慮した床材の魅力を高めています。持続可能な生活の環境面や健康面での利点に対する認識が高まるにつれ、低炭素床材への住宅所有者の投資はますます増加しており、その結果、住宅部門が市場をリードしています。

地域分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東

アフリカ

2024年には、低炭素床材の最大の地域市場は北米で、その割合は43.7%でした。これは、持続可能な建築資材に対する消費者の強い需要と、環境に配慮した建設慣行を促進する政府の取り組みによるものです。また、米国とカナダでは、LEEDなどのグリーンビルディング認証が大幅に増加しており、住宅および商業部門の両方で低炭素床材ソリューションが奨励されています。この地域では、環境問題に対する意識の高まりと、より健康的な室内環境への要望が同様に後押ししています。さらに、グリーンビルディング基準の進歩と、エネルギー効率の高い製品に対するインセンティブの提供により、低炭素床材の選択がこれまで以上に容易になっています。これにより、北米は持続可能な床材の市場導入、技術革新、規制面での支援の最前線となっています。

地域別の主な成果:

米国の低炭素床材市場分析

2024年には北米市場の76.50%を占め、北米市場を独占しました。現在、低炭素床材市場は、環境配慮型製品に対する顧客需要の増加、厳格な建築基準、二酸化炭素排出量削減に向けた政府の取り組みを原動力に、最も大きく発展した産業となっています。例えば、政府は連邦施設を高性能のグリーンビルに転換するために使用される持続可能な素材や技術に34億ドルを投資する意向です。この成長は、建築資材の環境への影響に対する認識が高まり、エネルギー効率の高い建築手法への大きな後押しがされていることによるもので、特に床材に重点が置かれています。米国グリーンビルディング協会(USGBC)の報告によると、2024年までに10万棟以上の建物がLEED認証を取得し、その多くが竹、リノリウム、リサイクル木材などの持続可能な床材を使用していました。低炭素床材の採用をさらに後押ししているのが、2023年のインフレ削減法に基づく持続可能でエネルギー効率の高い材料に対するリベートなどの政府によるその他の奨励策です。 持続可能性が米国の住宅所有者、企業、政府の優先事項の中心にある限り、低炭素床材は世界市場を支配し続けると予想されます。

アジア太平洋地域の低炭素床材市場分析

低炭素床材市場の見通しによると、アジア太平洋地域は急速に成長している地域です。中国、日本、インドなどの国々で持続可能な建築資材の需要が高まっているためです。この地域では急速な都市化とインフラ開発が進んでおり、グリーンビルディング構想を支援する環境にやさしい製品の需要がますます高まっています。床材部門もこの成長を反映しています。環境へのメリットとこの地域に適した気候により、竹、コルク、持続可能な木材が、この業界における将来の低炭素素材として浮上しています。例えば、中国はグリーンビルディングの実践に巨額の投資を行っています。2060年までにカーボンニュートラルを実現するための一歩として、この投資は低炭素フローリングソリューションを業界にさらに浸透させています。例えば、中国は2025年までにグリーン建築資材産業を1兆3000億人民元(1800億米ドル)規模に拡大する計画で、年率3%の成長率を見込んでいます。 また、日本におけるグリーン建築プログラムを通じた持続可能性への取り組みも、この需要を後押ししています。 消費者の持続可能性に対する意識が高まるにつれ、アジア太平洋地域は低炭素床材市場の主要な拠点であり続けるでしょう。

ヨーロッパの低炭素床材市場分析

ヨーロッパは、持続可能性に関する先進的な規制と環境に優しい建築資材への高い需要により、低炭素床材市場をリードする地域のひとつとなっています。欧州連合(EU)は、2050年までに欧州を気候ニュートラルな大陸とすることを目指す「欧州グリーンディール」などの環境イニシアティブや政策において常に先頭に立ってきました。2024年の欧州委員会の報告によると、持続可能な建築資材はこれらの目標を達成する上で不可欠な要素であり、床材ソリューションも例外ではありません。ドイツ、フランス、英国の地域における低炭素床材市場は、厳格な持続可能性基準に従う住宅および商業プロジェクトからの需要が主な原動力となり、引き続き重要な市場となっています。そのため、ヨーロッパは低炭素床材ソリューションの採用における主要な市場であり続けるでしょう。意識の高まりが続き、規制の枠組みがより厳格である限り、その傾向は続くでしょう。

中南米の低炭素床材市場分析

中南米の市場は、環境および経済目標を達成するための持続可能な建築製品に各国が強い関心を示していることから、成長しつつあります。他の地域に比べると遅れをとっていますが、ブラジルとメキシコの両国では、政府の奨励策と環境意識の高まりが低炭素技術の採用を後押ししています。急速な都市開発とエネルギー効率の高い住宅や商業スペースに対する需要の高まりが、需要をさらに悪化させています。現在、ブラジルはパリ気候協定を支持する形で持続可能な建築資材に重点的に取り組んでおり、低炭素フローリングの使用も促進されています。 普及率は依然として低く、北米やヨーロッパに遅れをとっています。 しかし、環境に配慮した選択肢を優先する企業や消費者が増えていることから、持続可能なフローリングのラテンアメリカ市場は拡大すると見込まれています。

中東の低炭素フローリング市場分析

低炭素床材市場は、アラブ首長国連邦(UAE)、サウジアラビア、カタールを含む中東諸国で急速に成長しています。この地域では、都市開発の広範なビジョンの一環として、持続可能な建築手法に多額の投資を行っており、LEED認証取得ビルの建設も増加しています。サウジアラビアのビジョン2030や、アラブ首長国連邦が環境に配慮した建築に数十億ドルを投じる計画も、市場の拡大につながっています。その結果、この地域のさまざまな政府が、商業および住宅プロジェクトの両方で低炭素床材を使用するための国家計画にグリーンビルディング基準を盛り込むようになっています。 資材価格の高騰や気象条件により、低炭素床材の使用率は他の地域と比較すると依然として低い状況です。 しかし、高級住宅や商業セグメントでグリーンビルディングの実践が活発化しているため、中東地域における持続可能な床材の採用は今後も増加していくでしょう。

アフリカ低炭素床材市場分析

アフリカの低炭素フローリング市場は、都市化の進展、厳しい環境規制、持続可能な建築への意識の高まりにより成長を続けています。 大陸全体で政府がグリーンビルディング基準やエネルギー効率規制を実施しているため、環境にやさしいフローリングソリューションへの需要が高まっています。 また、アフリカの成長する不動産および商業インフラ部門では、LEEDなどの国際的な環境認証を取得するために持続可能な素材を取り入れています。例えば、Nydree Flooringは、第三者機関であるSCSグローバルサービスによる検証済みの環境製品宣言(EPD)およびライフサイクル評価(LCA)を特徴とした、アクリル混合の広葉樹フローリングライン「ゼロ・コレクション」を発売しました。竹、リサイクル木材、バイオベース複合材などの低炭素フローリングの価格の手頃さと耐久性は、住宅および商業の両方の消費者にとって魅力的です。さらに、農業廃棄物やリサイクルプラスチックなどの原材料が豊富に存在するアフリカでは、現地生産が促進され、高排出量の輸入品への依存が低減されています。

競合状況

市場の主要企業は、環境に配慮したソリューションへの需要の高まりに応えるため、イノベーションと持続可能性を優先し、製品ラインナップの拡大に努めています。大手企業は、竹、コルク、リサイクル素材、天然繊維などの持続可能な素材を使用した新しい低炭素製品への投資を行っています。一部の企業は、より長いライフサイクルと廃棄物の削減を目的としたリサイクル可能性を考慮した製品設計に循環経済の原則を適用しています。 また、LEED、ゆりかごからゆりかごまで、FloorScoreなどの認証を積極的に取得し、持続可能性への取り組みと、世界各国の政府や団体が定める環境基準への準拠を証明しています。 さらに、環境保護団体やグリーンビルディング協議会とのパートナーシップやコラボレーションも一般的になりつつあり、変化する規制に対応し、業界全体に変化をもたらすことを目指しています。これらの取り組みは、製造工程の進歩やサプライチェーンの最適化と歩調を合わせるものであり、企業は生産コストの削減、製品の持続可能性の向上、成長する低炭素床材市場での地位強化を実現することができます。

本レポートでは、低炭素床材市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しいプロフィールを掲載しています。

Forbo Group

Gerflor

Interface, Inc.

Kingspan Group

Milliken & Company

Mohawk Industries, Inc.

Shaw Industries Group, Inc. (Berkshire Hathaway, Inc.)

Tarkett

Teragren

最新ニュースと動向:

2024年11月、Gerflorは屋内スポーツ用床材としてTaraflexの発売を発表しました。これは、スポーツ選手の技術的なパフォーマンスを損なうことなく二酸化炭素排出量を削減するエコデザインの床材ソリューションです。

2024年10月、Forbo Flooring SystemsとUniversal Fibersは、ユニバーサルファイバーがForbo Flooring Systemsの新しいTessera Topologyコレクションを紹介するパートナーシップを締結した。このコレクションは、Evolve+シリーズの第一弾であり、Thrive Matterヤーンを特徴としている。Thrive Matterは、100%溶液染色ナイロン6から作られ、90%のリサイクル素材を含む、最も二酸化炭素排出量が少ないヤーンである。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 世界の低炭素床材市場 – はじめに

4.1 低炭素床材とは

4.2 業界トレンド

4.3 競合情報

5 世界の低炭素床材市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界の低炭素床材市場 – 素材タイプ別内訳

6.1 リノリウム

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.1.3 市場予測(2025年~2033年

6.1.4 デザインタイプ別の市場内訳

6.1.5 タイプ別の市場内訳

6.1.6 用途産業別の市場内訳

6.2 木製

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年

6.2.3 市場予測(2025年~2033年

6.2.4 デザインタイプ別市場内訳

6.2.5 タイプ別市場内訳

6.2.6 最終用途産業別市場内訳

6.3 コルク

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.3.3 市場予測(2025年~2033年

6.3.4 デザインタイプ別市場内訳

6.3.5 タイプ別市場内訳

6.3.6 最終用途産業別市場内訳

6.4 竹

6.4.1 概要

6.4.2 過去の市場動向および現在の市場動向(2019年~2024年

6.4.3 市場予測(2025年~2033年

6.4.4 デザイン別市場内訳

6.4.5 種類別市場内訳

6.4.6 最終用途産業別市場内訳

6.5 石

6.5.1 概要

6.5.2 過去の市場動向および現在の市場動向(2019年~2024年

6.5.3 市場予測(2025年~2033年

6.5.4 デザイン別市場内訳

6.5.5 種類別市場内訳

6.5.6 用途産業別の市場内訳

6.6 その他

6.6.1 概要

6.6.2 過去の市場動向および現在の市場動向(2019年~2024年

6.6.3 市場予測(2025年~2033年

6.7 素材タイプ別の魅力的な投資提案

7 世界の低炭素床材市場 – デザインタイプ別の内訳

7.1 シート

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.1.4 素材タイプ別の市場内訳

7.1.5 タイプ別の市場内訳

7.1.6 用途産業別の市場内訳

7.2 カーペット

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.2.3 市場予測(2025年~2033年

7.2.4 素材タイプ別の市場内訳

7.2.5 タイプ別の市場内訳

7.2.6 最終用途産業別の市場内訳

7.3 ブロックおよびタイル

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.3.3 市場予測(2025年~2033年

7.3.4 素材タイプ別の市場内訳

7.3.5 タイプ別の市場内訳

7.3.6 最終用途産業別の市場内訳

7.4 デザインタイプ別の魅力的な投資提案

8 世界の低炭素床材市場 – 種類別内訳

8.1 新品製品

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.1.4 素材別内訳

8.1.5 デザイン別内訳

8.1.6 用途産業別の市場内訳

8.2 リサイクルソリューション

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年

8.2.3 市場予測(2025年~2033年

8.2.4 材料タイプ別の市場内訳

8.2.5 デザインタイプ別の市場内訳

8.2.6 用途産業別の市場内訳

8.3 種類別の魅力的な投資提案

9 世界の低炭素床材市場 – 用途産業別の内訳

9.1 住宅

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 市場予測(2025年~2033年

9.1.4 素材タイプ別の市場内訳

9.1.5 デザインタイプ別の市場内訳

9.1.6 タイプ別の市場内訳

9.2 非住宅用

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.2.3 市場予測(2025年~2033年)

9.2.4 材料タイプ別の市場内訳

9.2.5 デザインタイプ別の市場内訳

9.2.6 タイプ別の市場内訳

9.3 最終用途産業別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A27586