市場規模

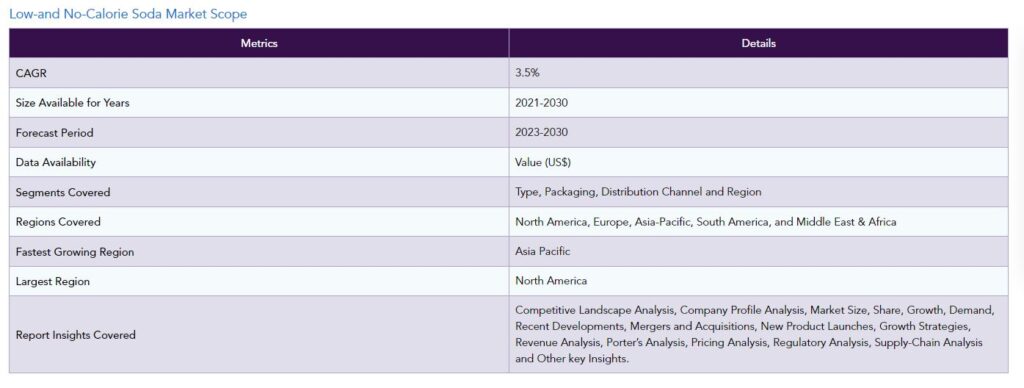

世界の低カロリー・ノーカロリー炭酸飲料市場は、2022年に205億米ドルに達し、2023〜2030年の予測期間中にCAGR 3.5%で成長し、2030年には269億米ドルに達する見込みです。無糖ソーダと低カロリーまたはカロリーゼロのソーダは、体重を減らしたい消費者に人気の飲料オプションです。

ノーカロリー・ソーダはゼロカロリー・ソーダとしても知られています。人工甘味料は、カロリーを加えずに甘い味を出すために、低カロリーやノーカロリーのソーダに加えられます。低カロリー甘味料は砂糖の代替品で、低カロリーやカロリーゼロのソーダにカロリーを抑えて甘い味を提供します。

健康志向の消費者による低カロリー・ゼロカロリーソーダの需要の増加は、予測期間中の市場成長を後押しします。太りすぎや肥満の世界的な増加は、体重管理への注目を高めるのに役立っています。低カロリー・ゼロカロリーソーダは、消費者が体重を減らすための良い選択肢の一つです。低カロリー・カロリーゼロのソーダは、フレーバーや製品バリエーションの革新のためのプラットフォームを提供します。

低カロリー・ノンカロリーソーダ市場のダイナミクス

低・無カロリー炭酸飲料のような無カロリーまたは低カロリー炭酸飲料の需要増加が市場成長を促進

消費者の間で炭酸飲料に対する需要が高まっています。消費者の健康意識の高まりから、カロリーゼロや低カロリーの炭酸飲料へのニーズが高まっています。例えば、2023年2月1日、米国のペプシコ社は、ノンカフェインのレモンライム風味のソーダをレギュラーとゼロシュガーで米国で発売しました。

砂糖の大量摂取に伴う健康問題への関心が高まる中、より健康的な代替飲料を積極的に求める顧客層が拡大しています。糖尿病の罹患率の増加は、糖尿病患者や血糖値管理を試みる人々に愛される可能性のある低カロリー・ゼロカロリー・ソーダの市場の可能性を生み出しています。低カロリーやノーカロリーのソーダは、フレーバーや製品レンジの革新のためのプラットフォームを提供します。メーカー各社は、フルーツブレンド、自然な風味、際立った味など、特別な風味を試して、ユニークな飲料体験を求める消費者を引き付けることができます。

高糖分飲料に関する懸念の高まりが市場を牽引。

肥満人口の増加が世界的な懸念となっており、その結果、無糖飲料の需要が増加しています。CDC国立保健統計センターの推計によると、2021-2022年の1年間で、肥満の有病率は43.2%で、コビッド-19パムデミックのために増加しています。したがって、無糖飲料は肥満人口の減少に向けた効果的なステップとして考えられています。この飲料には、従来の砂糖の600倍の甘さを持つ人工甘味料が含まれているため、低カロリーのものが少量使用されています。

より多くの人々がカロリー不足のダイエットに傾いているため、低カロリー・ノーカロリーのソーダ市場の需要が高まっています。飲料のスペクトルの広がりは、市場にとってチャンスとなり得ます。さまざまなフレーバーのエナジードリンクやフルーツジュース、野菜ジュースの登場は、消費者の関心を集めそうです。

市場成長を妨げる砂糖代替品のコスト高。

ステビア、アスパルテーム、スクラロース、サッカリンなどの代替糖の高コストが、低カロリー・ノーカロリー炭酸飲料市場の成長を妨げています。消費者が従来の砂糖入り飲料に代わる健康的な飲料を求めるようになり、低カロリー・ノーカロリー・ソーダの需要が増加しています。

これらの代用品を調達・入手するコストが生産費全体に上乗せされるため、低カロリー・ノーカロリー・ソーダは砂糖入り飲料に比べ割高になっています。この高価格は、競争力のある製品価格を設定し、価格に敏感な消費者を引きつけるという点で、メーカーにとっての課題となっています。さらに、代替糖の高コストは利益率に影響を与え、低カロリー・ノンカロリーソーダ生産の拡張性を制限する可能性があります。

低・無カロリーソーダ市場のセグメンテーション

世界の低カロリー・ノンカロリーソーダ市場は、タイプ、パッケージ、流通チャネル、地域によってセグメント化されています。

健康上の利点による低カロリーソーダに対する消費者の需要の増加。

世界の低・無カロリー炭酸飲料市場は、タイプ別に低カロリー炭酸飲料と無カロリー炭酸飲料に区分されています。

フィットネスやウェルビーイングに対する認識が高まるにつれ、消費者は糖分やカロリーの摂取についてより意識するようになっています。低カロリー・ソーダは従来の砂糖入り飲料に代わるもので、消費者はカロリーを抑えた炭酸飲料を楽しむことができます。低カロリー・ソーダは、体重を気にしている消費者や、積極的に体重をコントロールしようとしている消費者に適した代替品として宣伝されることがよくあります。

低カロリー・ソーダは、カロリーを抑えた機会を提供することで、ソーダのような炭酸飲料の味と爽快感を楽しみながらも、より健康的な選択をしたいという消費者のニーズに応えています。公衆衛生キャンペーンや砂糖の消費量を減らすことを目的とした政府の規則により、飲料業界はより健康的な代替品を提供するよう求められています。低カロリー・ソーダには通常、合成甘味料や低カロリーの天然甘味料が含まれており、砂糖の消費量を減らす必要性に合致しています。

同地域では、肥満や糖尿病患者の増加により、砂糖を使用しないライフスタイルへの移行が進んでいます。さらに、米国とカナダ政府が砂糖入り飲料への課税強化に向けた措置を講じたことが、無糖飲料市場の成長をさらに後押ししています。米国はカリフォルニア州の4つの都市で清涼飲料税を課し、これらの都市での清涼飲料の過剰消費を追跡しています。

米国とカナダは、消費者の可処分所得の増加と消費者の購買行動の変化により、この地域の主要なシェア保有国となっています。低カロリーやノーカロリーのソーダ飲料の台頭は、飲料業界で見られる健康やウェルネスの幅広いトレンドと一致しています。消費者は、ダイエット目標や全体的な健康を損なうことなくソーダを楽しめる製品をますます求めるようになっています。

主要企業

世界の主要企業には、The Coca-Cola Company、Zevia、PepsiCo、Kirin Holdings、HassiaGruppe、Dr Pepper Snapple、Nongfu Spring、サントリー、Polar Beverages、Reeds Inc.などがあります。

COVID-19の流行は社会に大きな影響を与え、様々な産業に大きな混乱をもたらしました。低カロリー・ノンカロリーソーダ市場も例外ではありません。生活基盤の喪失や免疫力への不安から、人々は健康への意識を高め、社会的距離を置くようになりました。その結果、無糖飲料市場では、製造工場が操業停止に直面し、売上高が減少しました。

さらに、サプライチェーンネットワークにも大きな影響を及ぼし、業界の利益率が低下しました。しかし、低カロリー・ノンカロリー炭酸飲料市場は、来年第3四半期末にはパンデミックの悪影響から徐々に回復すると予想されます。この回復の原動力となるのは、免疫力を高めることを優先する個人の健康意識の高まりです。

主な進展

2023年1月31日、飲料ブランド「VK&ソーダ ライム」と「VK&ソーダ ベリー」が低カロリーソーダを発売。フルーティーな風味と低カロリーが特徴。

2023年1月11日、飲料会社として知られるペプシコがスターリーソーダを発売。レモンライム味。アメリカの小売店では、レギュラーとゼロシュガーの2種類が販売されています。

2020年3月3日、英国の清涼飲料・ミキサー会社フィーバーツリーが低カロリーのフレーバーソーダを発売。ピンクグレープフルーツソーダ、ライム&ゆずソーダ、イタリアンブラッドオレンジソーダ。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- タイプ別スニペット

- パッケージ別

- 流通チャネル別

- 地域別スニペット

- ダイナミクス

- 影響要因

- 促進要因

- 阻害要因

- 機会

- 影響分析

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

…

【お問い合わせ・ご購入サイト】

資料コード: FB6617-datam