市場概要

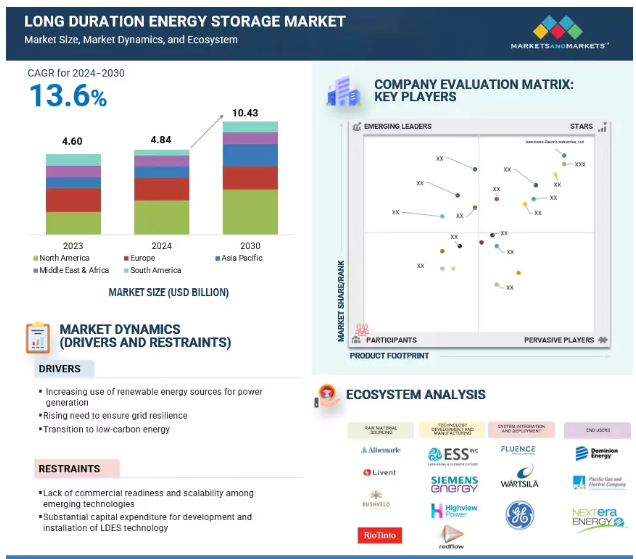

長期エネルギー貯蔵(LDES)市場は、2024年の48億4,000万米ドルから2030年には104億3,000万米ドルに拡大し、予測期間中の年平均成長率は13.6%となる見込みである。市場を牽引しているのは、送電網の安定化需要と再生可能エネルギー統合の増加である。電力需要と脱炭素化への取り組みにより、フロー電池と蓄熱の利用が増加している。政府の支援政策によるインセンティブとコストの低下が市場の成長を加速させている。革新的なソリューションの開発により、LDESはカーボンニュートラルの目標達成に不可欠なツールとして急成長している。

全発電量に対する再生可能エネルギーの寄与の増加は、長期エネルギー貯蔵市場の主要な促進要因である。再生可能エネルギーの成長は、友好的な政府の政策や規制によって支えられている。世界原子力協会は、炭素源から排出される全二酸化炭素の約40%は化石燃料から発電される電力に由来すると主張している。現在、多くの国々が、電気、熱、蒸気の生成、海水淡水化、浄水、クリーンな調理ソリューションのために再生可能エネルギーを採用している。国際エネルギー機関(IEA)の発表によると、2022年の世界の発電量に占める再生可能エネルギーの割合は29.5%で、2028年には42%まで増加すると予想されている。

各国政府は、エネルギー安全保障を強化し、必要な炭素削減を達成することで気候変動と闘うため、野心的な再生可能エネルギー目標を設定している。欧州連合(EU)は、再生可能エネルギーによる総エネルギー消費量の目標を、2030年までに32%と定めており、アメリカや中国は、太陽光発電や風力発電プロジェクトに手厚いインセンティブを与えている。税額控除、補助金、固定価格買取制度は、大規模で分散型の再生可能エネルギー開発に対する財政措置を提供し、長期エネルギー貯蔵市場の成長を促進する。

LDES市場成長の主な阻害要因の一つは、技術的な未成熟さである。新しく開発された技術のほとんどは、商業的な即応性と規模の経済性に欠けている。化学エネルギー貯蔵、特にフロー電池は、住友電気工業、ハネウェル、ロッキード・マーチンといったプロフィール企業が関与しているため、大きな関心を集めている。しかし、この技術には高いコストと材料の入手性が伴う。最も成熟したフロー電池技術であるバナジウム・レドックス・フロー電池(VRFB)は、五酸化バナジウムの高コストと供給安全性の懸念に悩まされている。有機電解質のような他の代替電解質化学物質も開発中であり、大規模な商業化にはまだほど遠い。

金属空気電池は、正極の反応速度の性質や、デンドライト形成による負極の劣化などの問題から効率が悪い。また、白金や金などの貴金属でできた触媒が高価であるため、実現性も低い。金属空気電池は長時間の放電が可能で、自然エネルギーのバックアップ・アプリケーションとして使用できるが、その技術的障壁が費用対効果と拡張性の達成を妨げている。

有利な政府政策の実施は、市場プレーヤーが財政的、規制的、技術的なハードルを克服するのに役立っており、これが長時間エネルギー貯蔵システムの展開を促進している。世界中の政府は、系統安定化と再生可能エネルギーの統合におけるLDESの重要性を認識している。これらの措置には、補助金や低利融資、税額控除、助成金などの直接的なインセンティブが含まれる。エネルギー・アースショット」イニシアティブの下、アメリカ・エネルギー省は、2030年までにLDESのコストを0.05米ドル/kWhまで引き下げ、より手頃な価格にすることを目指す「長期貯蔵ショット」を発表した。中国、ドイツ、その他の国々も、フロー電池と圧縮空気エネルギー貯蔵を中心とした先進エネルギー貯蔵技術の研究開発とパイロット・プロジェクトに投資している。

一部の政府は、長期的なエネルギー転換戦略の中でエネルギー貯蔵を検討しており、立法による義務付けや市場メカニズムを通じて、エネルギー貯蔵の大規模導入を奨励している。こうした政府のイニシアチブは、技術革新を進め、採用を拡大し、長期エネルギー貯蔵システムの市場を拡大するために、市場関係者にとって有利な環境を作り出している。

標準化されていないことが、長時間エネルギー貯蔵システムの幅広い採用を妨げている。これらのシステムの標準化は、相互運用性を可能にし、コスト構造を最適化し、品質の一貫性とコンプライアンスを確保する。しかし、LDESは比較的新しい市場であり、フロー電池、CAES、熱エネルギー貯蔵、重力エネルギー貯蔵、水素ベースのシステムなど、さまざまな技術の採用が特徴である。これらの技術はすべて異なる原理で機能する。そのため、共通の規格やプロトコルを持つことが難しい。

標準化の欠如に伴う大きな問題のひとつは、LDES技術をすでにある送電網のインフラにシームレスに統合することが難しいことである。標準化された性能指標、安全プロトコル、システム設計がないため、系統運用者間でこのようなシステムの評価や統合に問題が生じる。例えば、VRFBを維持・運用するための技術的要件はCAESのそれとは大きく異なるため、さまざまな方法で導入されている。また、拡張性、導入の遅れ、地理的な隔たりによる大量導入の障壁といった問題も生じている。このギャップを縮小することは、世界的なLDESシステムの展開を迅速に進める上で極めて重要である。

LDESのエコシステムは、再生可能エネルギーへの幅広い移行とグリッドの脱炭素化の一環として急速に変化している。このエコシステムの主なステークホルダーには、電池メーカーやフロー電池メーカーなどの技術開発者、エネルギー貯蔵システムインテグレーター、ユーティリティ、政策立案者などが含まれる。このエコシステムには、リチウム、バナジウム、その他の重要鉱物の供給業者などの原料供給業者も含まれる。

予測期間中、長期エネルギー貯蔵市場全体では、容量50~100MWのセグメントが最も高いCAGRを記録すると予想される。この容量は、送電網の安定化、再生可能エネルギーの統合、ピーク負荷管理の目的に最適であるため、ユーティリティと独立系発電事業者の両方に好まれている。大規模な太陽光発電所や風力発電所など、再生可能エネルギー・プロジェクトの大規模な拡大により、間欠性を処理し、送電網の信頼性を高めることができる効率的なストレージ・ソリューションへの需要がますます高まっている。容量50~100MWの蓄電システムは、費用対効果と拡張性のバランスがとれている。

世界的に、政府は補助金、税制優遇措置、再生可能エネルギーへの移行を促進する有利な政策で大規模蓄電を支援している。フロー電池や圧縮空気システムなど、長期間のエネルギー貯蔵技術の進歩も、この範囲の貯蔵ソリューションをより実現可能で手頃なものにしている。さらに、エネルギー安全保障への圧力の高まりと相まって、送電網近代化の機運が高まっており、容量50~100MWのシステムの成長に弾みをつけている。これらのシステムは信頼性の高いバックアップ電力を提供し、グリッドに回復力を与える。

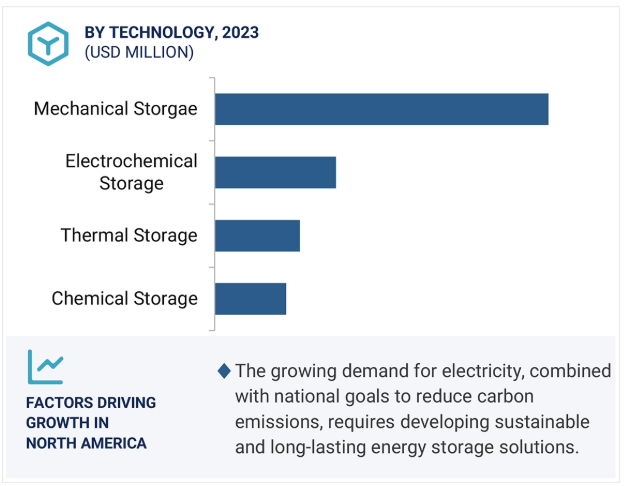

予測期間中、長期エネルギー貯蔵市場全体では、機械式貯蔵分野が最大のシェアを占めると推定される。これは、大規模なエネルギー貯蔵をサポートする拡張性と高効率に起因する。揚水発電、圧縮空気エネルギー貯蔵(CAES)、フライホイールは、運転期間が長く、系統安定性を維持できるため、エネルギー貯蔵市場でトップ争いになっている。これらのエネルギー貯蔵システムは、過酷な屋外環境に長時間さらされても劣化が少ない。さらに、CAES技術の向上と重力貯蔵の技術革新により、機械式貯蔵ソリューションの費用対効果と実現可能性が高まっている。世界各国の政府は、こうした技術に投資し、補助金を提供し、エネルギー転換目標の達成を促進する政策を実施している。

電力網の近代化により、機械式蓄電ソリューションは、短時間で応答するアプリケーションをサポートする上で極めて重要なものとなっている。機械式蓄電システムは、周波数調整とバックアップ電源の両方の機能を担い、エネルギーインフラの全体的な回復力を高める。機械式エネルギー貯蔵システムの拡張性は、将来の新たなエネルギーニーズに応える可能性も提供している。

ヨーロッパは、予測期間中にエネルギー貯蔵市場で最も高いCAGRを記録すると予測されている。これは、同地域の野心的な再生可能エネルギー目標、強力な政府政策、電力網の近代化に起因する。エネルギー貯蔵システムは、再生可能エネルギー源の断続性を適切に管理し、送電網の安定性を確保するために極めて重要である。エネルギー需要の増加に加え、分散型エネルギーシステムの導入が進んでいることから、ユーティリティ規模のエネルギー貯蔵技術への投資が増加している。

この地域では、先進的なエネルギー貯蔵技術の利用を通じて、送電網の回復力を向上させるための投資が行われている。これらの投資は、主にリチウムイオン電池、フロー電池、圧縮空気エネルギー貯蔵、熱貯蔵などの技術に集中している。この地域は技術革新にも力を入れており、効率改善、コスト削減、長期貯蔵を実現するためのより良い方法を模索する研究開発活動が進行中である。ドイツ、英国、スペインでは、革新的技術の開発に政府から多額の資金援助が行われている。また、この地域は民間セクターの参入が多いという特徴もある。エネルギー貯蔵はまた、家庭用および商業用セクターにおけるEVの普及とエネルギー需要の増加を管理する上で、重要なバランス要因となっている。

主要企業・市場シェア

2023年3月、住友電気工業株式会社(日本)はsEMSAを発売した。(sEMSAは、充放電スケジュールを最適化して利益を最大化すると同時に、需給バランスや電力取引などのアプリケーションを確実にサポートする。sEMSAは、送電網を安定化させ、VPP機能を実現し、さまざまな種類の蓄電池をサポートし、再生可能エネルギーとの統合を可能にするよう設計されており、エネルギー事業者に新たな収益源も提供する。

2024年5月、ESSテック社(アメリカ)とバーバンク・ウォーター・アンド・パワー社(アメリカ)は、BWP初の長時間エネルギー貯蔵(LDES)システムである75kW/500kWhのESSエナジー倉庫製鉄フロー電池の試運転を祝った。このシステムはBWPのエコキャンパスに設置され、265kWの太陽電池アレイに接続され、約300世帯に電力を供給し、アイアンフロー技術による脱炭素グリッドの重要な役割を果たしている。このプロジェクトは、2045年までにゼロエミッション電力を達成するというカリフォルニア州の目標をサポートし、再生可能エネルギーを統合するLDESの重要性を示している。

2024年1月、Energy Vault Holdings, Inc.(アメリカ)は、Gravitricity社(イギリス)および南アフリカのコンソーシアムと、特許取得済みの重力エネルギー貯蔵技術とVaultOSプラットフォームをSADC地域に展開するためのライセンスおよびロイヤルティ契約を締結した。このコンソーシアムはWBHO、iX Engineers、Sizana Solutionsで構成され、ユーティリティから鉱業、産業用アプリケーション、マイクログリッドに至るまで、蓄電プロジェクトに焦点を当てている。このパートナーシップは、2035年までに125GWhを超える可能性のある地域市場を利用したEPCプロジェクトやロイヤリティの流れを通じて、莫大な収益を生み出すことが期待されている。

2024年1月、Energy Vault Holdings, Inc.(アメリカ)は、Gravitricity社(イギリス)および南アフリカのコンソーシアムと、特許取得済みの重力エネルギー貯蔵技術とVaultOSプラットフォームをSADC地域に展開するためのライセンスおよびロイヤルティ契約を締結した。このコンソーシアムはWBHO、iX Engineers、Sizana Solutionsで構成され、ユーティリティから鉱業、産業用アプリケーション、マイクログリッドに至るまで、蓄電プロジェクトに焦点を当てている。このパートナーシップは、2035年までに125GWhを超える可能性のある地域市場を対象としたEPCプロジェクトやロイヤリティの流れを通じて、巨額の収益を生み出すことが期待されている。

長期エネルギー貯蔵市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。長期エネルギー貯蔵市場の主要プレーヤーは以下の通りである。

Sumitomo Electric Industries, Ltd. (Japan)

ESS Tech, Inc. (US)

Eos Energy Enterprises (US)

Invinity Energy Systems (England)

Energy Vault, Inc. (Switzerland)

MAN Energy Solutions (Germany)

Highview Power (UK)

Primus Power (US)

CMBlu Energy AG (Germany)

Malta Inc. (US)

RheEnergise Limited (UK)

QuantumScape Battery, Inc. (US)

Form Energy (US)

SFW (Finland)

GKN Hydrogen (Italy)

Alsym Energy Inc (US)

Ambri Incorporated (UK)

VFlowTech Pte Ltd (Singapore)

VoltStorage (Germany)

MGA Thermal Pty Ltd (Australia)

Rondo Energy, Inc. (US)

Lina Energy Ltd (UK)

e-Zinc Inc (UK)

Storelectric LTD (UK)

1414 DEGREES AUSTRALIA (Australia)

【目次】

はじめに

28

研究方法論

32

要旨

45

プレミアムインサイト

50

市場概要

55

5.1 はじめに

5. 2 市場ダイナミックス 市場牽引要因- 発電における再生可能エネルギー源の利用の増加- 送電網の弾力性を確保する必要性の高まり- 低炭素エネルギーへの移行- リチウムイオン電池のコスト低下 抑制要因- 新興技術の商業的準備と拡張性の欠如- LDES 技術の開発・設置のための資本支出 LDES 技術の開発と設置のための多額の資本支出 機会:低排出ガス水素製造プロジェクトの増加 LDES 導入を後押しする政府の好意的な取り組み データセンターの急成長 課題:LDES システムの標準化の欠如 既存の電力システムへの LDES の統合

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 サプライチェーン分析 原材料プロバイダー 技術開発者及びメーカー インテグレーター/サービスプロバイダー エンドユーザー

5.5 エコシステム分析

5.6 ケーススタディ分析 エンジ社、エクアンス社、ジャン・ド・ヌール社は、ソーラーシフティングにより現場の太陽エネル ギーの利用を最適化する産業規模の太陽光発電+蓄電プロジェクトを設置するために提携した カイソ社は、柔軟性を強化し再生可能エネルギーの統合を支援するため、蓄電をグリッドに統合する戦略を採 用した エネルギーの弾力性を強化するため、小規模な重力ベースの蓄電技術を導入した。

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- 電気機械技術- 熱技術 補助技術- 亜鉛空気技術- 亜鉛臭素フロー技術 補助技術- 水素エネルギー貯蔵

5.9 特許分析

5.10 貿易分析 輸入シナリオ(HSコード8507) 輸出シナリオ(HSコード8507)

5.11 主要会議とイベント、2024-2025年

5.12 価格分析 長期エネルギー貯蔵ソリューションの指標価格分析(技術別)、2024年 長期エネルギー貯蔵ソリューションの平均販売価格動向(地域別)、2020~2024年

5.13 規制の状況 規制機関、政府機関、その他の組織の規制

5.14 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー

5.16 購買基準

5. 17 長期エネルギー貯蔵市場におけるAI/ジェネレーティブAIの影響 導入 長期エネルギー貯蔵市場におけるAI/ジェネレーティブAIアプリケーションの採用- システム効率の向上- グリッド統合の改善- コスト最適化- 需要予測の改善- エンドユーザー向けカスタムソリューション AI/ジェネレーティブAIの影響、 長期エネルギー貯蔵市場におけるAI/ジェネレーティブAIの影響(エンドユーザー別、地域別

5.18 長期エネルギー貯蔵市場の世界マクロ経済見通し gdp 長期エネルギー貯蔵技術への研究開発費投資

5.19 異なる長時間エネルギー貯蔵技術が提供するサービス 電力-電力 電力-熱 電力-x

長期エネルギー貯蔵市場、技術別

91

6.1 導入

6.2 機械的蓄電は送電網の安定性維持と再生可能エネルギー統合に必要であり、揚水式水力エネ ルギー貯蔵 圧縮空気エネルギー貯蔵 その他

6.3 熱貯蔵は、費用対効果、拡張性、信頼性の高いエネルギー・ソリューションを提供 溶融塩熱エネルギー貯蔵 その他

6.4 電気化学ストレージは、拡張性、汎用性、多様なエネルギー貯蔵ニーズへの対応能力により広く採用されている リチウムイオン鉛蓄電池 その他

6.5 脱炭素とエネルギー信頼性のための拡張可能で汎用性の高いソリューションに対する化学ストレージの需要が、 水素ストレージ市場を牽引する その他

長期エネルギー貯蔵市場、期間別

109

7.1 導入

7.2 長時間エネルギー貯蔵の導入に向けた政府の投資と取り組みが市場成長を支える。

7.3 24~36時間超の技術進歩が蓄電時間の改善と往復効率の向上を可能にする

7.4 36時間超市場を活性化するためには、複数日のエネルギーシフトへの対応と再生可能発電ギャップの管理が必要 36時間超~160時間 160時間超

長時間エネルギー貯蔵市場、容量別

116

8.1 導入

8.2 50MWまでの市場成長を支える地域密着型グリッドサービスの必要性 10~25MW 25~50MW

8.3 50~100MWの再生可能エネルギー統合が市場拡大を促進

8.4 100 mwを超える大規模エネルギー発電プロジェクトの開発が市場成長を促進する

長時間エネルギー貯蔵市場、用途別

123

9.1 導入

9.2 市場の成長を支える系統安定化と再生可能エネルギー統合の必要性 系統安定化アンシラリーサービス その他

9.3 様々な最終用途産業におけるエネルギー貯蔵の電力バックアップニーズが市場を牽引 – ピーク需要管理 – 負荷シフト – その他

9.4 再生可能エネルギーの統合 各国の総エネルギーミックスにおける再生可能エネルギー比率の上昇が市場成長を支える

9.5 オフグリッドとマイクログリッドシステムは、炭素集約的なバックアップシステムへの依存を減らす必要があり、市場の活性化につながる

長期エネルギー貯蔵市場、エンドユーザー別

133

10.1 導入

10.2 長時間エネルギー貯蔵の導入に向けた公共事業政府の取り組みが市場成長を支える

10.3 政府が設定した厳しい炭素削減目標を達成する産業界のニーズが市場拡大の原動力 – 化学- 農業- 石油・ガス

10.4 住宅・商業エネルギーコストの節約と商業・住宅部門のピーク負荷管理が市場を牽引する。

10.5 輸送とモビリティ 自動車の動力源としてのグリーン・エネルギー需要の高まりが市場拡大の燃料となる。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 9267