市場概要

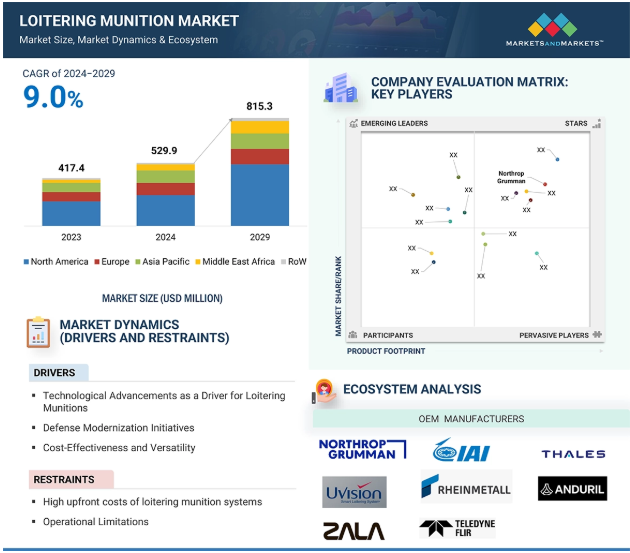

2024年のロイター用弾薬市場は5億2990万米ドルで、2024年から2029年までのCAGRは9.0%で、2029年には8億1530万米ドルに達すると予測される。ロイター用弾薬市場の数量は、2024年の3,942(個)から2029年には5,917(個)に成長すると予測される。ロイタリング弾薬の需要は、世界中の防衛軍が、新たな安全保障上の要件や課題に対応するため、高精度、柔軟、手頃な価格の低コストソリューションを求めていることから拡大している。ロイタリング弾薬は、飛行時間が長く、リアルタイムの監視システムを運用し、標的を攻撃する前に正確な攻撃を行うウォーヘッドを搭載できる無人機である。これらの能力により、対テロ、非対称戦、国境紛争など、精度と適応性が最も必要とされる現代の戦争シナリオにまさに適している。

北米、ヨーロッパ、アジア太平洋諸国における国防支出の増加により、ロイタリング弾を含む先進兵器システムの開発への投資が推し進められている。このシステムは、巻き添え被害の軽減、自律的な運用、ダイナミックな戦場の脅威への対応などを提供できるため、多くの国々で人気を博している。人工知能、より優れたセンサー、群機能などの技術の向上は、運用効率を高め、偵察、監視、攻撃任務への応用を拡大する。

AIアルゴリズムによって、このようなシステムは正確な標的を探知し、交戦することができる。これは、ダイナミックな戦闘環境におけるリアルタイムの意思決定をサポートすることを意味し、それによって攻撃の精度を高め、巻き添え被害を減らし、その結果、国際人道基準を求める軍事力にとって、浮遊弾が魅力的な選択肢となる。このようなシステムは、時間の経過とともにさらに自律性が高まると言われている。そのため、人間が直接関与する必要が少なくなり、新たな戦場の脅威に対してより迅速に対応できるようになる。センサー技術の向上は、浮遊弾におけるより高い状況認識の実現に大きく貢献する。電気光学システムや赤外線システムなど、より優れたセンサーは、オペレーターが任務決定を下すのに十分な解像度でリアルタイムの画像やデータを提供する。さらに、小型化の傾向により、ペイロード容量や射程距離とともに高性能を維持しながら、徐々に小型化、軽量化されたロイタリング弾の設計が可能になる。このような柔軟性により、部隊や軍部隊は、偵察・監視任務の段階から精密打撃に至るまで、大幅に増加した作戦でこれらのシステムを放出・使用できるようになり、その有効性と、とりわけ将来の作戦環境における柔軟性が高まる。

成長の主な阻害要因としては、調達に伴うロイタリング弾を入手するための高い開発・取得コストが挙げられる。このような先進的なシステムに関しては、そのような装置を設計、製造、統合するために、通常、軍事予算からかなりの額が流出する。多くの国家、特に軍事費が限られている国家にとって、このような高額なコストは、浮遊弾に投資するか、他の基本的な軍事能力に投資するかという、優先順位を決める上で大きな問題となる。これは、特に予算の制約が最大の関心事であるような地域では、このような高度に革新的なシステムの採用を遅らせる財政的障壁となる。さらに、ロイタリング弾の高度なテクノロジーは、コスト高を招く。これらのシステムにはAIを駆使した照準や高度なセンサー・アレイが組み込まれており、研究開発が行われるためコストが上昇する。このような状況は、先行投資が少なくて済む古典的な兵器システムを使う方が安上がりだと考える潜在的な購入者の意欲をそぐことになる。このように、ロイタリング弾薬に関連する高い調達コストは、さまざまな軍での採用の大きな足かせとなっている。

国境警備や対反乱作戦において、ロイタリング弾は非常に重要な武器となる。そのため、監視のための従来の仕組みはすべて複雑化し、迅速な対応が難しくなる。高度なセンサーと自律能力を備えたこれらのうろつき型軍需品は、国境周辺の地域を長期間にわたってパトロールし、そのためにリアルタイムのインテリジェンスと脅威が発生したときの迅速な対応が可能になる。例えば、対反乱作戦用に設計されたKargu-2クアッドコプターは、自律的に標的地域をうろつき、人間の危険を冒すことなく反乱分子や密輸品の運搬人を特定し、無力化することができる。システムはまた、同時に国境を長く監視できる群れで使用することもできる。したがって、広大な国境を持つ国々にとって、非常に拡張性があり、費用対効果が高い。このようなテクノロジーは、特にインド・パキスタン国境やアメリカ・メキシコ国境のような緊張の高い国境地帯において、各国の国境を守る方法に革命をもたらすかもしれない。地政学的な緊張を高めるだけでなく、AI対応の浮遊弾薬は、侵入や非正規戦が起こりそうな防衛システムの既存のギャップを埋めることにもなる。これらのシステムは、監視や対応行動を自動化することで状況認識を向上させながら、人的ミスを最小限に抑えるように設計されている。

UAVを民間空域にうまく組み込むには、その時飛行している航空機や地上の人々に危険を及ぼすことなく、安全な運用を確保しなければならない。UAVは環境にも影響を与えるため、やはり一般市民や市場の受け入れに直接的な影響を与える。UAVメーカーや商業オペレーターが恐れるもう一つの要因は、保険責任である。UAVの賠償責任保険のコストは市場の成長に直接影響する。技術の発展に伴い、プライバシーの問題は、主に監視活動への応用に起因するドローンの使用を取り巻く法的複雑性を高める可能性がある。公共メディアを通じて共有される情報を収集するドローンの機能は、プライバシーの懸念を提起する。ドローンに対する国民の心をつかむには時間がかかり、安全で経済的、社会的責任のある運用の経験が必要であり、これが現在の課題である。

徘徊弾市場のエコシステムには、OEMやソリューション・サービス・プロバイダーなどの主要ステークホルダーが含まれる。業界を形成する影響力のある勢力には、投資家、資金提供者、学術研究者、流通業者、サービス・プロバイダー、防衛調達当局などが含まれる。この複雑に入り組んだ参加者のネットワークが、市場のダイナミクス、イノベーション、戦略的決定を共同で推進している。

ロイタリング弾薬の消耗品セグメントは、より高い市場シェアを持つと推定される。これは、ロイタリング弾が比較的安価であり、運用上の利点があることに起因する。消耗型浮遊弾薬または「神風ドローン」は単回使用のみであるため、軍隊は回収や再使用することなく、価値の高い目標を攻撃することができる。これはおそらく、迅速な配備と正確な攻撃が絶対不可欠な現代の戦争において、最も魅力的な機能だろう。伝統的な戦闘が有効でない可能性がある非対称戦争への関心が高まっていることを考えれば、システムに対する需要は高まるだろう。軍事組織は予算の制約の中で能力を向上させようとしており、消耗型ロイタリング弾薬の採用率は何倍にも高まるだろう。種類別では、消耗品セグメントは固定翼システムと回転翼システムの2つに分けられる。最近では、固定翼のカテゴリーが市場をリードしているが、その主な理由は、より長い航続距離と持久力であり、偵察や攻撃任務にとってより重要である。防衛軍が軍備を更新し、戦闘の進化する力学に適応するにつれて、消耗型浮遊弾薬への依存も増加する可能性が高い。これは、最高のロイタリング技術によって即応性と有効性の程度を改善するための、いくつかの軍部によるさまざまな契約と調達プロジェクトによる。

ロイタリング弾薬市場における航空発射効果セグメントは、近代的な軍事作戦における使用の増加により、2024年から2029年にかけて2番目に高い成長を示すと予想される。空中発射エフェクトは、無人航空機(UAV)、戦闘機、ヘリコプターのような空中プラットフォームから発射されることにより、大きな利点を提供する。これにより、より長い射程、より高い高度での運用が可能になり、弾薬とプラットフォームの両方にとってより安全性が向上する。これらのシステムは、精密打撃、敵防空(SEAD)の制圧、情報・監視・偵察(ISR)任務の遂行に非常に有効である。正確な長距離兵器へのニーズの高まりと、紛争環境での運用能力が、その需要を後押ししている主な要因である。各国政府は防衛近代化プログラムに多額の投資を行っており、これにはロイター軍需品に高度なセンサーや技術を統合することも含まれている。また、地政学的緊張の高まりや軍事紛争は、各国が航空発射効果のようなシステムで防衛能力を強化することを促している。さらに、運用の柔軟性を向上させリスクを軽減することで、戦力増強剤として機能する能力も、予測期間中の同分野の急成長をさらに後押ししている。

北米は、2024年から2029年の間に10.4%の複合年間成長率を持つ最大地域となる。国防予算が世界最高水準にあり、軍備の近代化に最も積極的な米国が市場を牽引することになる。この地域における軍事費の増加は、アメリカ軍に先進的な浮遊弾薬を入手する機会を与え、シナリオの範囲にわたって部隊の作戦効果を強化した。エアロビロンメントのスイッチブレードのようなシステムの契約は、これらの高度な攻撃能力をもって成熟期に達している。北米の地理空間情報は、地政学的要因や戦争戦略としてもスパイされており、同市場では力強い成長の原動力となっている。このシステムは、紛争の複雑さと非対称性が増す中で、リアルタイムのインテリジェンスと精密打撃能力を提供する能力を提供する。実際、アメリカ国防総省は、ロイテリング弾薬システム・メーカーの契約獲得に関して比較的積極的で、市場の成長をさらに後押ししている。例えば、ホットゾーンにおけるシステム配備の契約はすでに結ばれている。これにより、ロイタリング弾薬は現代の武力紛争の重要な作戦能力を表している。

2023年8月、エアロビロンメントは、アメリカ陸軍から、スイッチブレード(Switchblade)滞空弾について、最大9億9,000万米ドルに相当する5年間の単独委託契約を受注した。この契約は、戦車や軽装甲車両を含むさまざまな標的との交戦において、下馬歩兵部隊を支援するための有機的なスタンドオフ能力に対する陸軍の要求を満たすことを目的としている。この契約は、歩兵の戦闘効果を高めようとする陸軍のLASSO(Low Altitude Stalking and Strike Ordnance)プログラムの一環として、浮遊弾への依存が高まっていることを強調しています。

2024年4月、テレダイン・フリアーは、アメリカ海兵隊のOrganic Precision Fires-Light (OPF-L)プログラムにロイター用弾薬を供給するため、1,200万米ドルの契約を獲得しました。この契約により、テレダイン社は、見通し外の脅威から降下歩兵を保護するために設計された127のロイタリング弾薬システムを提供することになります。この契約は、先進的なロイタリング弾薬の能力を通じて小部隊の致死性と作戦の柔軟性を強化するという海兵隊のコミットメントを強調するものである。

2024年初頭、イスラエル・エアロスペース・インダストリーズ(IAI)は、2つの異なる国に長距離滞空弾を納入する1億4500万米ドル相当の2つの重要な契約に調印した。これらの契約は、Harpy NGとHaropモデルを含むIAIの先進的なロイタリング弾薬システムに対する世界的な需要の高まりを反映しています。IAI社長は、これらの受注は戦場での作戦成功におけるロイタリング弾薬の戦略的重要性を強調している。

AUSA2023で、UVisionは特に市街戦と即応任務用に設計された新軽量Hero-90戦術ロイタリング弾を発表した。このシステムは、装甲車両で活動する特殊部隊や機動部隊の能力を強化することを目的としている。Hero-90の導入は、現代の戦闘シナリオに合わせた革新的なソリューションを提供するというUVisionのコミットメントを示すものであり、ロイタリング弾市場の需要をさらに促進します。

2024年9月、Artemon AerospaceはMunitions India Limited (MIL)との戦略的パートナーシップを発表し、インド軍向けの先進的なロイタリング弾薬ソリューションを開発しました。この提携は、Atmanirbhar Bharatとして知られる防衛製造の自立を目指すインドのイニシアチブの一環です。このパートナーシップは、土着の専門知識と最先端技術を活用し、現代戦の進化する要件を満たす効果的な滞空弾を開発することで、インドの防衛力を強化することを目的としている。

主要企業・市場シェア

ロイタリング弾市場トップリスト

AeroVironment, inc (US)

Thales (France)

Elbit Systems LTD (Israel)

Rheinmetall AG (Germany)

Israel Aerospace Industries (Israel)

Uvision (Israel)

WB Group (Poland)

AEVEX Aerospace (US)

STM Savunma Teknolojileri Mühendislik ve Ticaret A.S. (Turkey)

KNDS (Netherlands)

Paramount Group (South Africa)

EDGE PJSC Group (UAE)

MBDA (France)

Teledyne FLIR Defense (US)

RTX (US)

Solar Group (India)

Northrop Grumman (US)

Anduril Industries (US)

【目次】

はじめに

25

研究方法論

29

要旨

40

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- AIとセンサーの浮遊弾への統合- 防衛近代化構想- コスト効率と汎用性- 精密打撃能力への需要の高まり RESTRAINTS- 高い調達コスト- 運用上の制約- 規制上の課題 OPPORTUNITIES- 国境警備と対反乱作戦の強化に重点- 対抗措置技術の進歩- 海戦と海上での浮遊弾の重要性 国境警備と対反乱作戦の強化に重点が置かれていること – 対抗措置技術の進歩 – 海戦と海上監視における浮遊弾の重要性 課題 – 技術的限界と信頼性への懸念 – 安全性に対する潜在的脅威とプライバシー侵害

5.3 エコシステム分析

5.4 顧客ビジネスに影響を与えるトレンドと混乱

5.5 バリューチェーン分析

5.6 運用データ

5.7 マクロ経済見通し

5.8 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.9 ユースケース分析 新時代の兵器としての浮遊弾 自律兵器システムに関する法的拘束力のある国際規制 浮遊弾と国際人道法への影響

5.10 技術分析 主要技術 – 軽量センサーと誘導システム – 先進通信システム 副次的技術 – BVLOS 操作 – 対無人航空機システム – セキュリティ・プロトコル 副次的技術 – 革新的バッテリー技術 – 電気光学および赤外線センサー

5.11 価格分析 主要企業が提供するロイター用弾薬の価格分析 ロイター用弾薬の地域別価格分析

5.12 ロイタリング弾の防衛プログラム

5.13 製品比較 製品比較(種類別) 製品比較(類似兵器別)

5.14 カントリー・トラッカー(国内製造能力対海外製造能力)

5.15 貿易分析 輸入データ(HSコード930690) 輸出データ(HSコード930690)

5.16 関税と規制の状況 関税規制機関、政府機関、その他の組織

5.17 主要会議とイベント(2025年

業界動向

82

6.1 はじめに

6.2 技術動向 自律的標的認識システム群技術 マルチミッション能力とモジュール性 ソフトウエア定義ネットワーキング ターゲットドローン

6.3 メガトレンドの影響 ナノテクノロジー ブロックチェーンとIoT

6.4 サプライチェーン分析

6.5 技術ロードマップ

6.6 特許分析

浮遊弾薬市場、種類別

92

7.1 導入

7.2 より多用途で費用対効果の高い戦闘ソリューションへの回復可能なニーズが市場を牽引する

7.3 現代戦争における消耗品の戦略的優位性が市場を牽引する

ロイター用弾薬市場、エンドユーザー別

95

8.1 導入

8.2 作戦能力(国別) アメリカ: ドローン上位3機と仕様 英国 ドローン上位3機と仕様 フランス:ドローン上位3機と仕様 インド:ドローン上位3機と仕様 イスラエル:ドローン上位3機と仕様 インド:無人機トップ 3 と仕様 イスラエル:無人機トップ 3 と仕様

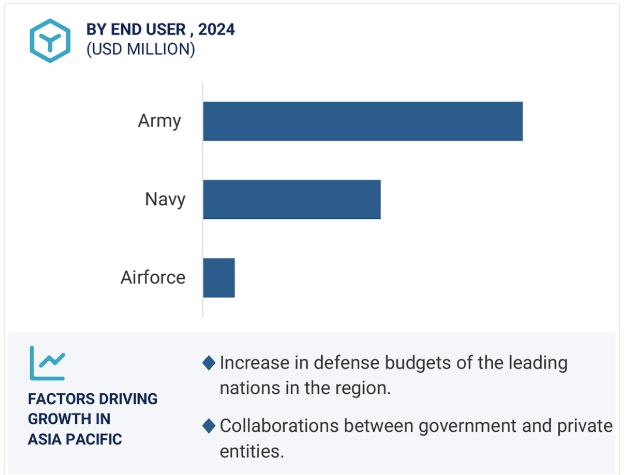

8.3 陸軍:作戦能力の強化が市場を牽引

8.4 海軍の非対称的脅威の高まりが市場を牽引する

8.5 空軍:防衛予算の急増と近代化への取り組みが市場を牽引

浮遊弾薬市場、発射モード別

102

9.1 導入

9.2 軍事作戦における迅速な応答時間の必要性が市場を牽引する航空発射効果

9.3 脅威の進展に伴う軍備の垂直離陸近代化が市場を牽引する

9.4 キャニスター打上げによる、軍からの多様な展開方法への高い需要が市場を牽引する

9.5 カタパルトが統合型戦闘ソリューションへのシフトを打ち出し、市場を牽引

9.6 ハンド型が発売され、市街戦における精密打撃の重視が市場を牽引 ロイタリング弾市場(射程距離別

ロイタリング弾市場:射程距離別

107

10.1 導入

10.2 近接戦闘状況での近距離戦術的優位性が市場を牽引する

10.3 中距離では作戦の敏捷性と精密打撃の強化が市場を牽引する

10.4 軍の深部攻撃能力に対する嗜好の高まりが市場を牽引する。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9265