市場概要

肝転移治療の世界市場規模は2023年に16.3億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)7.3%で成長すると予測されています。この背景には、対象疾患の罹患率が上昇していることがあります。例えば、米国癌協会は、2023年に米国で約1,958,310人が新たに癌に罹患し、609,820人が死亡すると推定しています。

肝転移は乳癌と大腸癌で特に多く、若い女性と男性の両方に影響を与えます。症例の増加は負担の増加を示しており、予測期間中に治療需要を押し上げると予想されます。

研究イニシアチブの高まりが好結果をもたらし、市場成長に貢献 複数の政府機関や非営利団体が研究活動に積極的に関与しています。例えば、米国国立がん研究所は、異種の腫瘍モデルを用いて肝転移の発症に関与する共通のメカニズムの解明に焦点を当てたプログラムP01を実施しています。この研究が成功すれば、今後数年間で、新規の診断薬や治療薬が開発されることが期待されます。

医薬品開発への投資は、技術革新と治療選択肢の多様化に貢献することで、市場拡大の原動力となります。現在進行中の取り組みは、新規治療法の発見に重点を置いており、さまざまな病状に対して利用可能な治療法の幅を広げることに貢献しています。このような取り組みにより競争環境が促進され、患者の多様なニーズに対応する代替治療が導入されます。研究が進むにつれて、パートナーシップやコラボレーションの道が開かれ、新たな医療課題に適応するダイナミックなエコシステムが形成されます。例えば、2023年2月、FDAはジェノサイエンス社の肝細胞癌(HCC)治療薬エズルピムトロスタットを希少疾病用医薬品に指定しました。このオートファジー阻害薬は臨床試験を実施中であり、現在進行中の研究により肝臓がんとの闘いに有望であることが示されています。

現在進行中の臨床試験と有望な結果は、より多様で効果的な治療方法の拡大に貢献し、世界市場におけるソリューションの改善ニーズに対応する可能性があります。さらに、新規治療法の安全性と有効性を検証することにより、規制当局のサポートが重要な役割を果たし、市場拡大にさらに貢献します。例えば、2023年2月、アストラゼネカは、HIMALAYAおよびPOSEIDON第III相試験の良好な結果を強調し、ImfinziおよびImjudo(免疫療法併用療法)のEU承認を取得しました。医薬品開発と規制当局の支援という協力体制が、イノベーションと市場拡大に貢献しています。

メディケア・メディケイド・サービス・センター(CMS)は最近、イノベーション・センター構想を承認しました。この構想は、放射線治療を受けるがん患者の治療水準を向上させ、臨床医が質の高い治療の提供に専念できるようにすることで、医療費の削減につながると期待されています。新しい放射線腫瘍学(RO)モデルは、臨床的かつ財政的に健全な治療を奨励し、質とアウトカムの基準を高める、より簡単で予測可能な支払い構造を確立することにより、価値ベースのケアに焦点を当てることを可能にします。ROモデルは、CMSが発表した専門的ケアモデルに関する最終規則の一部として2021年1月1日に実施され、5年間でメディケアは2億3,000万米ドルを節約する見込みです。

メディケアは現在、診療報酬モデルの下で、臨床医と供給業者が提供する個別のサービスごとに報酬を支払っています。さらにメディケアは、患者が病院の外来診療科で治療を受けるか、独立した放射線治療施設で治療を受けるかによって、放射線治療に対する支払いを変えています。受益者の実際の治療とケアは同じですが、このような支払い率の格差は、メディケアのプロバイダーや供給業者が、放射線治療を他の施設ではなく、より長い期間または1つの環境で実施することを奨励する可能性があり、その結果、受益者の費用が高くなる可能性があります。

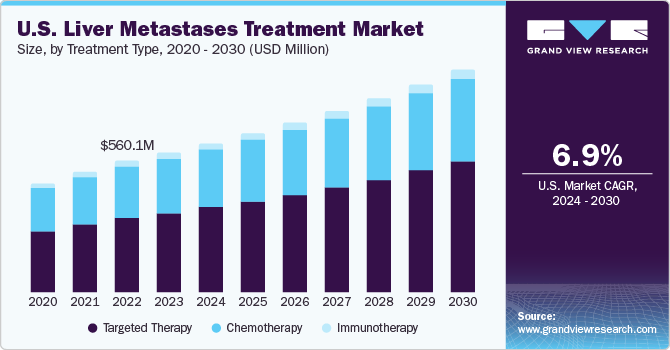

2023年の売上シェアは分子標的治療薬が56.52%で世界市場を席巻し、予測期間中のCAGRは分子標的治療薬が最も速いと予測されます。分子標的治療薬の幅広い入手可能性と、他の治療法に対する効果的な代替医療としての出現。使用されている主な分子標的治療薬には、セツキシマブ、パニズマブ、ベバシズマブがあります。中でもセツキシマブとパニズマブが最も使用されている薬剤です。セツキシマブは大腸癌肝転移(CCLM)患者の第一選択薬として使用されています。このように、大腸がん肝転移(CRLM)患者の治療に標的治療薬が使用されるようになることが、市場成長の原動力になると予測されています。

化学療法分野は、予測期間中に大きなCAGRで成長すると予測されています。これは、患者の肝転移の原因となる原発性癌の罹患率の増加により、過去数年間における使用率が高かったことに起因しています。全身化学療法は、他の治療法に比べて生存期間が延長するため、切除不能な肝細胞癌患者に主に使用されます。いくつかの研究により、オキサリプラチンとフルオロウラシルおよび葉酸カルシウムの併用がCRLM患者の生存率を高めることが実証されています。

2023年の売上シェアは40.55%で、大腸がんセグメントが市場を独占。この優位性は、大腸肝転移の発生率が上昇していることに起因しています。肝臓は、男性大腸癌患者の遠隔転移の主な部位です。例えば、American Cancer Society によると、皮膚癌を除く大腸癌は米国で 3 番目に多い癌であり、2023 年には新たに結腸癌 106,970 例、直腸癌 46,050 例が発生すると推定されています。さまざまな研究論文や調査によると、大腸がん患者の約25~30%が肝転移を発症しており、肝転移の負担を軽減するためには大腸がんの早期診断と治療が最も重要です。

乳がん分野は、特に転移性乳がんに罹患した女性の肝転移リスクにより、予測期間中に最も速いCAGRで成長する見込みです。Breastcancer.orgによると、乳がんと診断された人の50%近くが、かなりの確率で肝転移を発症しています。さらに、乳がんや、膀胱がん、腎臓がん、肺がんなど、肝転移に寄与する他の著名ながんも含まれます。この傾向は、予測期間中にこのセグメントを有利なCAGRで牽引し、さまざまながん種における肝転移への対処の重要性を高めると予想されます。

病院薬局セグメントは2023年の収益シェア60.07%で市場を支配。このセグメントの優位性は、肝転移を患う患者の入院率が高いことに起因しています。また、化学療法は一般的に放射線療法と組み合わせて実施され、病院で実施されることが、このセグメントの優位性をさらに高めています。専門薬局は、がん治療薬の流通において重要な役割を担っています。専門薬剤師は、特殊な取り扱いが要求される製品や複雑な投与スケジュールを扱う経験があるため、がん治療薬の主要な流通媒体として利用されています。

専門薬剤師セグメントは、予測期間中に最も速いCAGRで成長すると予測されています。このセグメントの成長は、肝転移の有病率の上昇に起因しています。治療オプションの進歩とともに、肝臓がん患者特有のニーズに合わせた専門的な薬剤やサービスに対する需要が増加していることが、専門的な薬剤ケアの必要性を後押ししています。この傾向は、肝転移を患う患者に的を絞った効果的な治療を保証し、専門薬局サービスの著しい成長を促進すると予想されます。

2023年の売上高シェアは40.82%で北米が世界市場を独占。治療へのアクセスを改善する高度な治療オプションの利用可能性とステージ4の癌に対する有利な償還政策が優位性の要因です。また、2023年8月にはデルキャス・システムズが切除不能な肝ドメイン転移性ブドウ膜黒色腫の治療薬としてヘプタトキットのFDA承認を取得。この承認は市場成長の原動力になると予想されます。

アジア太平洋地域は、対象疾患の有病率が高いことから、予測期間中に最も速いCAGRで成長すると推定されます。医療費の増加、有利な保険政策と保険適用が市場成長をさらに後押しする見込みです。この地域では効果的なスクリーニングの実施や医療へのアクセスが不足しているため、がんは進行した段階で診断されることがほとんどです。これは、市場参入企業にとって重要な成長機会となっています。

主要企業・市場シェア

この業界は戦略的に競争が激しく、市場プレーヤーは戦略的提携、新製品の上市、買収、技術の進歩、地域拡大などの活動に取り組んでいます。

2023年4月、アブレイズ・ファーマシューティカルズは、GPC3に着目した新規ペプチド医薬品の臨床試験を中国で開始すると発表しました。この開発は、RayzeBio社との既存の協力関係を通じて確立された、同社初の医薬品候補のライセンス契約に起因するもの。

2023年3月、ニューカッスルの研究者はがん研究のために英国がん研究庁から600万ポンド(〜732万米ドル)を受領。助成金には、髄芽腫、腸がん、肝臓がん免疫療法、早期黒色腫治療、がん検診プログラムへの資金が含まれます。

2023年3月、USCノリス総合がんセンターは、肝臓がんおよび固形がんを標的とする新薬AU409の第1相臨床試験でオーランサと協力。

肝転移治療の主要企業

F. ホフマン・ラ・ロシュ社

アストラゼネカ

イーライリリー・アンド・カンパニー

バイエル

小野薬品工業

ファイザー

ブリストル・マイヤーズ スクイブ社

カディラ・ファーマシューティカルズ

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。本レポートでは、Grand View Research社が肝転移症治療市場レポートを治療タイプ、原発性癌、流通チャネル、地域に基づいてセグメント化しています:

治療タイプの展望(売上高、百万米ドル、2018年~2030年)

化学療法

標的療法

免疫療法

原発性がんの展望(売上高、百万米ドル、2018年 – 2030年)

大腸がん

乳がん

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

病院薬局

専門薬局

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

インド

日本

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.1.1 地域範囲

1.1.2 推計と予測のタイムライン

1.2 調査方法

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVRの社内データベース

1.3.3 二次情報源

1.3.4 一次調査

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場策定と検証

1.6 モデルの詳細

1.6.1 商品フロー分析(モデル1)

1.6.1.1 アプローチ1:商品フローアプローチ

1.7 調査の前提

1.8 二次情報源のリスト

1.9 略語一覧

1.10 目的

1.10.1 目的1

1.10.2 目的2

1.10.3 目的3

1.10.4 目的4

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 肝転移治療市場の変数、トレンド、スコープ

3.1 市場系統の展望

3.1.1 親市場の展望

3.1.1.1 肝癌治療市場

3.2 2023年治療タイプ別普及・成長展望マッピング

3.3 市場ダイナミクス

3.3.1 市場ドライバー分析

3.3.1.1 肝転移治療における標的治療の承認

3.3.2 市場阻害要因分析

3.3.2.1 癌の早期診断技術の進歩

3.4 市場分析ツール

3.4.1 業界分析:ポーターの分析

3.4.1.1 新規参入の脅威

3.4.1.2 買い手の交渉力

3.4.1.3 競争上のライバル関係

3.4.1.4 代替品の脅威

3.4.1.5 供給者の交渉力

3.4.2 業界分析: PESTEL

3.4.2.1 政治・法律

3.4.2.2 経済

3.4.2.3 技術的

第4章 肝転移治療市場 治療タイプ別セグメント分析、2018年〜2030年(百万米ドル)

4.1 肝転移症治療市場: 治療タイプ別動向分析

4.1.1 化学療法

4.1.1.1 化学療法市場の予測および予測、2018年〜2030年(百万米ドル)

4.1.2 標的療法

4.1.2.1 標的療法市場の予測および予測、2018年~2030年(百万米ドル)

4.1.3 免疫療法

4.1.3.1 免疫療法市場の推定と予測、2018年~2030年(百万米ドル)

第5章 肝転移治療市場 セグメント分析、原発がん別、2018年〜2030年(百万米ドル)

5.1 肝転移症治療市場 原発性がんの動向分析

5.1.1 大腸がん

5.1.1.1 大腸がん市場の推定と予測、2018年〜2030年(百万米ドル)

5.1.2 乳がん

5.1.2.1 乳がん市場の推定と予測、2018年~2030年(百万米ドル)

第6章 肝転移治療市場 セグメント分析、流通チャネル別、2018年〜2030年(百万米ドル)

6.1 肝転移症治療市場 流通チャネルの動き分析

6.1.1 病院薬局

6.1.1.1 病院薬局市場の予測および予測、2018年〜2030年(百万米ドル)

6.1.2 専門薬局

6.1.2.1 専門薬局市場の推定と予測、2018年~2030年(百万米ドル)

第7章 肝転移治療市場 地域別推計と動向分析(タイプ別、製品別、用途別

7.1 北米

7.1.1 SWOT分析

7.1.1.1 北米の肝転移治療市場の推定と予測、2018年〜2030年(百万米ドル)

7.1.2 米国

7.1.2.1 主要国のダイナミクス

7.1.2.2 標的疾患の有病率

7.1.2.3 競合シナリオ

7.1.2.4 規制の枠組み

7.1.2.5 保険償還シナリオ

7.1.2.6 米国の肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.1.3 カナダ

7.1.3.1 主要国のダイナミクス

7.1.3.2 対象疾患の有病率

7.1.3.3 競合シナリオ

7.1.3.4 規制の枠組み

7.1.3.5償還シナリオ

7.1.3.6 カナダの肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.2 欧州

7.2.1 SWOT分析

7.2.1.1 欧州の肝転移症治療市場の予測および予測、2018年~2030年(百万米ドル)

7.2.2 ドイツ

7.2.2.1 主要国のダイナミクス

7.2.2.2 対象疾患の有病率

7.2.2.3 競合シナリオ

7.2.2.4 規制の枠組み

7.2.2.5 保険償還シナリオ

7.2.2.6 ドイツ 肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.2.3 英国

7.2.3.1 主要国のダイナミクス

7.2.3.2 対象疾患の有病率

7.2.3.3 競合シナリオ

7.2.3.4 規制の枠組み

7.2.3.5 保険償還シナリオ

7.2.3.6 英国の肝転移治療市場の予測および予測、2018年~2030年(百万米ドル)

7.2.4 フランス

7.2.4.1 主要国のダイナミクス

7.2.4.2 対象疾患の有病率

7.2.4.3 競合シナリオ

7.2.4.4 規制の枠組み

7.2.4.5 保険償還シナリオ

7.2.4.6 フランス肝転移治療市場の予測および予測、2018年~2030年(百万米ドル)

7.2.5 イタリア

7.2.5.1 主要国のダイナミクス

7.2.5.2 対象疾患の有病率

7.2.5.3 競合シナリオ

7.2.5.4 規制の枠組み

7.2.5.5 保険償還シナリオ

7.2.5.6 イタリアの肝転移治療市場の予測および予測、2018年~2030年(百万米ドル)

7.2.6 スペイン

7.2.6.1 主要国のダイナミクス

7.2.6.2 対象疾患の有病率

7.2.6.3 競合シナリオ

7.2.6.4 規制の枠組み

7.2.6.5 保険償還シナリオ

7.2.6.6 スペインの肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.2.7 デンマーク

7.2.7.1 主要国のダイナミクス

7.2.7.2 標的疾患の有病率

7.2.7.3 競合シナリオ

7.2.7.4 規制の枠組み

7.2.7.5 保険償還シナリオ

7.2.7.6 デンマークの肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.2.8 スウェーデン

7.2.8.1 主要国のダイナミクス

7.2.8.2 対象疾患の有病率

7.2.8.3 競合シナリオ

7.2.8.4 規制の枠組み

7.2.8.5 保険償還シナリオ

7.2.8.6 スウェーデンの肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.2.9 ノルウェー

7.2.9.1 主要国のダイナミクス

7.2.9.2 対象疾患の有病率

7.2.9.3 競合シナリオ

7.2.9.4 規制の枠組み

7.2.9.5償還シナリオ

7.2.9.6 ノルウェーの肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.3 アジア太平洋地域

7.3.1 SWOT分析

7.3.1.1 アジア太平洋地域の肝転移症治療市場の予測および予測、2018年~2030年(百万米ドル)

7.3.2 日本

7.3.2.1 主要国のダイナミクス

7.3.2.2 対象疾患の有病率

7.3.2.3 競合シナリオ

7.3.2.4 規制の枠組み

7.3.2.5 保険償還シナリオ

7.3.2.6 日本の肝転移治療市場の推定と予測、2018年〜2030年(百万米ドル)

7.3.3 中国

7.3.3.1 主要国のダイナミクス

7.3.3.2 対象疾患の有病率

7.3.3.3 競合シナリオ

7.3.3.4 規制の枠組み

7.3.3.5 保険償還シナリオ

7.3.3.6 中国肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.3.4 インド

7.3.4.1 主要国のダイナミクス

7.3.4.2 対象疾患の有病率

7.3.4.3 競合シナリオ

7.3.4.4 規制の枠組み

7.3.4.5 保険償還シナリオ

7.3.4.6 インド肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.3.5 オーストラリア

7.3.5.1 主要国のダイナミクス

7.3.5.2 対象疾患の有病率

7.3.5.3 競合シナリオ

7.3.5.4 規制の枠組みと償還シナリオ

7.3.5.5 オーストラリアの肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.3.6 タイ

7.3.6.1 主要国のダイナミクス

7.3.6.2 対象疾患の有病率

7.3.6.3 競合シナリオ

7.3.6.4 規制の枠組みと償還シナリオ

7.3.6.5 タイの肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.3.7 韓国

7.3.7.1 主要国のダイナミクス

7.3.7.2 対象疾患の有病率

7.3.7.3 競争シナリオ

7.3.7.4 規制の枠組みと償還シナリオ

7.3.7.5 韓国の肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.4 ラテンアメリカ

7.4.1 SWOT分析

7.4.1.1 中南米の肝転移症治療市場の予測および予測、2018年~2030年(百万米ドル)

7.4.2 ブラジル

7.4.2.1 主要国のダイナミクス

7.4.2.2 標的疾患の有病率

7.4.2.3 競合シナリオ

7.4.2.4 規制の枠組み

7.4.2.5 保険償還シナリオ

7.4.2.6 ブラジル肝転移治療薬市場の予測および予測、2018年~2030年(百万米ドル)

7.4.3 メキシコ

7.4.3.1 主要国のダイナミクス

7.4.3.2 対象疾患の有病率

7.4.3.3 競合シナリオ

7.4.3.4 規制の枠組み

7.4.3.5償還シナリオ

7.4.3.6 メキシコ肝転移治療市場の予測および予測、2018年~2030年(百万米ドル)

7.4.4 アルゼンチン

7.4.4.1 主要国のダイナミクス

7.4.4.2 対象疾患の有病率

7.4.4.3 競合シナリオ

7.4.4.4 規制の枠組み

7.4.4.5 保険償還シナリオ

7.4.4.6 アルゼンチンの肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.5 中東・アフリカ(MEA)

7.5.1 SWOT分析

7.5.1.1 中東・アフリカの肝転移症治療市場の推定と予測、2018年~2030年(百万米ドル)

7.5.2 南アフリカ

7.5.2.1 主要国のダイナミクス

7.5.2.2 対象疾患の有病率

7.5.2.3 競合シナリオ

7.5.2.4 規制の枠組み

7.5.2.5 保険償還シナリオ

7.5.2.6 南アフリカの肝転移治療市場の推定と予測、2018年〜2030年(百万米ドル)

7.5.3 サウジアラビア

7.5.3.1 主要国のダイナミクス

7.5.3.2 対象疾患の有病率

7.5.3.3 競合シナリオ

7.5.3.4 規制の枠組み

7.5.3.5 保険償還シナリオ

7.5.3.6 サウジアラビアの肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.5.4 アラブ首長国連邦

7.5.4.1 主要国のダイナミクス

7.5.4.2 対象疾患の有病率

7.5.4.3 競合シナリオ

7.5.4.4 規制の枠組み

7.5.4.5 保険償還シナリオ

7.5.4.6 アラブ首長国連邦の肝転移治療市場の推定と予測、2018年~2030年(百万米ドル)

7.5.5 クウェート

7.5.5.1 主要国のダイナミクス

7.5.5.2 標的疾患の有病率

7.5.5.3 競合シナリオ

7.5.5.4 規制の枠組み

7.5.5.5 保険償還シナリオ

7.5.5.6 クウェートの肝転移治療市場の推定と予測, 2018 – 2030 (百万米ドル)

7.5.5.7 その他のMEAの肝転移症治療市場の推定と予測、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: