市場規模

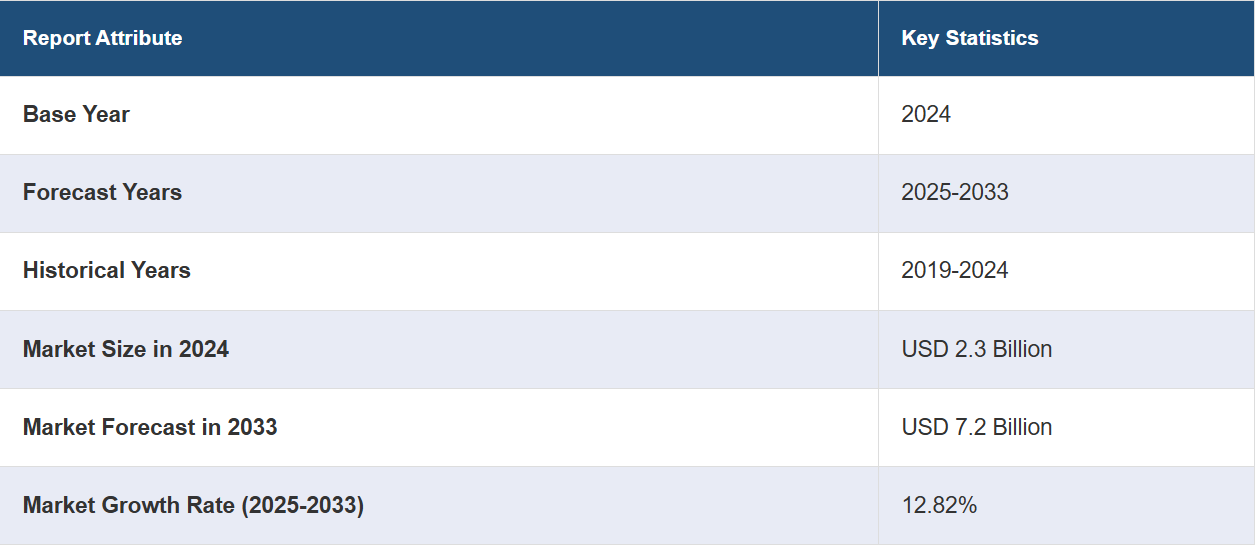

世界のリキッドバイオプシー市場規模は、2024年に23億米ドルに達しました。今後、IMARC Groupは、2033年までに市場が72億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は12.82%と予測しています。 がんの罹患率の増加、個別化医療や治療に対する需要の高まり、自動化されたリキッドバイオプシープラットフォームの開発は、市場成長の主な要因となっています。

リキッドバイオプシー市場分析:

主な市場推進要因:特に働き盛りの世代におけるライフスタイルの変化に伴うがん有病率の上昇と次世代シーケンシングの導入が市場成長を促進しています。 リキッドバイオプシーは、血液や尿などの体液中の循環腫瘍細胞(CTCs)、遊離DNA(cfDNA)、エクソソームなどのがん関連バイオマーカーの検出を可能にします。 早期発見は効果的な治療と患者の予後改善に不可欠であり、それによって市場成長が促進されています。

主な市場動向: 技術の進歩、臨床応用の拡大、多項目アプローチへのシフト、早期発見とスクリーニングへの注目度の高まり、臨床試験におけるリキッドバイオプシーの採用率の向上などは、今後数年間で市場成長を促進すると予想される主な要因の一部です。さらに、シーケンシング技術、マイクロフルイディクス、バイオインフォマティクスにおける継続的なイノベーションは、リキッドバイオプシーアッセイの感度、特異性、拡張性を高め、それによってリキッドバイオプシー市場の収益をさらに押し上げるでしょう。

地理的概観:報告書によると、北米が最大の市場シェアを占めています。北米では依然としてがんが主要な健康問題であり、毎年人口の相当な割合がさまざまな種類のがんと診断されています。高い発症率が、がんの検出とモニタリングに非侵襲的かつ正確な方法を提供するリキッドバイオプシーのような革新的な診断ツールの需要を牽引しています。これはさらにリキッドバイオプシー市場の需要に好影響を与えています。

競合状況:リキッドバイオプシー市場をリードする企業には、ANGLE plc、Biocept Inc.、Bio-Rad Laboratories Inc、Epigenomics AG、Exact Sciences Corporation、F. Hoffmann-La Roche AG、Guardant Health Inc.、Illumina Inc.、MDxHealth SA、Menarini Silicon Biosystems、QIAGEN N.V.、Thermo Fisher Scientific Inc.などがあります。

課題と機会:アッセイの標準化と検証、臨床的検証とエビデンスの創出、コストの考慮と償還は、現在市場が直面している主な課題の一部です。しかし、リキッドバイオプシーは、人工知能(AI)や機械学習などのデジタルヘルス技術と統合することで、データ分析、解釈、臨床的意思決定を強化することができます。これはメーカーにとって重要な機会となります。

リキッドバイオプシー市場の動向:

がんの罹患率の上昇

世界的にがんの罹患率が上昇しているため、早期発見とモニタリングがますます重視されるようになっています。例えば、WHOによると、2022年には新たに2,000万人ががんと診断され、970万人が死亡すると予測されています。また、がんと診断されてから5年後に生存していると予測される人数は5,350万人です。生涯のうちに5人に1人ががんに罹患すると言われています。2050年には、2022年の推定2000万人から77%増となる3500万人以上のがん患者が新たに発生すると予想されています。 リキッドバイオプシーは、血液や尿などの体液中に存在する循環腫瘍細胞(CTCs)や遊離DNA(cfDNA)などの循環腫瘍バイオマーカーを検出するための非侵襲的な方法です。これらのバイオマーカーは、がんの存在、進行、遺伝子プロファイルに関する貴重な洞察を提供し、臨床医がより早期にがんを診断し、より効果的に病気の進行を監視することを可能にします。例えば、2023年の米国がん研究会議年次総会では、革新的なプラットフォームを使用してDNAメチル化を分析する、リキッドバイオプシーによる多種のがん早期発見テストに関する研究者の報告が発表されました。従来の検査では、DNAを配列決定する前に化学処理が必要でしたが、この新しいアプローチでは化学的または酵素的な処理を一切行わずにメチル化cfDNA分子を捕捉します。 科学者たちは、最近診断された治療歴のないがん患者と、年齢と性別が一致する対照者を含む約4,000人のサンプルを対象に、このプラットフォームが12種類のがんを検出する能力を調べるレトロスペクティブ分析を実施しました。 がん症例のおよそ半分は早期段階のものでした。さらに、2020年にはペンシルベニア大学の研究チームが、早期の膵臓がんの診断において、同大学のリキッドバイオプシーが92%の精度を達成したことを示す論文をClinical Cancer Research誌に発表しました。これらの要因は、リキッドバイオプシー市場予測にさらに好影響を与えています。

非侵襲的出生前検査(NIPT)に対する需要の高まり

羊水穿刺や絨毛採取(CVS)などの従来の出生前検査には、流産などの合併症のリスクがわずかながら伴います。 母体の血液中に循環する遊離胎児DNA(cffDNA)を分析するNIPTは、出生前スクリーニングの非侵襲的な代替手段となります。例えば、米国国立医学図書館によると、羊水穿刺は妊娠15週から出産まで実施可能で、熟練した医師の手にかかれば単胎児の流産の可能性は0.13%です。これに準じると、妊娠15週以降に羊水穿刺を受けるリスクは100分の1と推定されます。この非侵襲的なアプローチは、その安全性と処置に関連する合併症のリスクが低いことから、多くの妊婦に好まれています。さらに、NIPTは、21トリソミー(ダウン症候群)、18トリソミー(エドワーズ症候群)、13トリソミー(パトー症候群)などの一般的な胎児の染色体異常を検出する精度が高いことが実証されています。また、リキッドバイオプシーに基づくNIPT検査は、高い感度と特異度で胎児の遺伝子異常を検出することができ、妊婦の両親に赤ちゃんの健康状態に関する信頼性の高い情報を提供します。例えば、2023年11月には、Novacytの子会社であるYourgene HealthがLaboriadと提携し、モロッコで初めての非侵襲的出生前検査(NIPT)プラットフォームを導入しました。この他にも、NIPTは妊娠9~10週目という早い段階で実施でき、胎児の遺伝子健康状態に関する早期の洞察を提供します。 染色体異常の早期発見により、妊娠中の両親は、妊娠に関する情報を得た上で、追加の診断検査や特別なニーズを持つ子供の出産に向けた準備を検討することができます。 さらに、NIPTは妊娠9~10週目という早い段階で実施でき、胎児の遺伝子健康状態に関する早期の洞察を提供します。染色体異常の早期発見により、妊娠中の両親は、妊娠について十分な情報を得た上で意思決定を行うことができ、追加の診断検査や特別なケアを必要とする子供が生まれることへの準備を検討することができます。例えば、クリーブランド・クリニックが発表した記事によると、NIPT検査は妊娠10週目から出産まで実施することができます。これらの要因は、リキッドバイオプシー市場の最近の価格にも好影響を与えています。

研究開発活動と臨床試験の増加

リキッドバイオプシーにおける技術進歩の増加により、がん検診の頻度、薬剤試験の最適化、治療法の選択が増加しています。 さまざまな政府機関や企業が、リキッドバイオプシーの臨床研究を行うための研究開発への投資に重点的に取り組んでいます。 例えば、2023年6月には、Anzu PartnersがCodetta Biosciencesの1500万ドルのシリーズA投資ラウンドを主導しました。Genoa VenturesとVC23 LLCも資金提供に貢献しました。Codettaは、この資金調達により、研究開発、エンジニアリング、マーケティング、経営管理のチームを急速に拡大し、リキッドバイオプシーのためのマルチオミックスdsPCRプラットフォームの開発を加速させる予定です。さらに、臨床試験は、新規のリキッドバイオプシー技術およびプラットフォームの性能評価のプラットフォームとしての役割も果たします。研究開発への投資により、リキッドバイオプシーアッセイの感度、特異性、拡張性を向上させる次世代シーケンシング(NGS)プラットフォーム、デジタルPCRシステム、その他の革新的な技術の開発が可能になります。臨床試験は、これらの進歩を実際の臨床現場で検証する機会を提供し、商業化と普及への道筋をつけることになります。例えば、2024年4月には、遺伝子治療の製造ギャップの解消に重点的に取り組む技術革新企業であるNewBiologix SAが、バイオ製薬業界に包括的なゲノム解析サービスを提供する次世代シーケンシング(NGS)および光学マッピングプラットフォームという新たな技術群を立ち上げました。これらの要因は、さらにリキッドバイオプシー市場シェアに貢献しています。

リキッドバイオプシー業界の区分:

IMARC Groupは、世界のリキッドバイオプシー市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品とサービス、循環バイオマーカー、がんの種類、エンドユーザーに基づいて市場を分類しています。

製品とサービスによる内訳:

キットおよび試薬

プラットフォームおよび機器

サービス

キットおよび試薬が市場を牽引

このレポートでは、製品およびサービス別に、リキッドバイオプシー市場の詳細な内訳と分析を提供しています。これには、キットおよび試薬、プラットフォームおよび機器、サービスが含まれます。レポートによると、キットおよび試薬が最大のセグメントを占めています。

リキッドバイオプシー市場の見通しによると、キットおよび試薬セグメントの成長は、特に癌診断におけるリキッドバイオプシー検査の需要の高まりによって牽引されています。これらのキットは、血漿または血清サンプルから遊離DNAを分離するために使用されます。多くの場合、スピンカラムベースの精製、磁気ビーズベースの精製、または沈殿ベースの方法が利用されます。さらに、主要企業による高度なキット開発のための研究開発活動の活発化が、このセグメントの成長を加速させています。例えば、2023年9月には、Decision Medicine社であるPillar Biosciences, Inc.が、研究室にリキッドバイオプシーに基づく全がん腫の腫瘍プロファイリングソリューションを提供することを目的とした研究用(RUO)次世代シーケンシング(NGS)キットであるoncoReveal Core LBxを発売しました。

循環バイオマーカー別内訳:

循環腫瘍細胞

細胞外小胞

循環腫瘍DNA

その他

循環腫瘍細胞が市場で最大のシェアを占めている

循環バイオマーカーに基づくリキッドバイオプシー市場の詳細な内訳と分析も、このレポートで提供されています。これには、循環腫瘍細胞、細胞外小胞、循環腫瘍DNA、その他が含まれます。リキッドバイオプシー市場レポートによると、循環腫瘍細胞が最大の市場シェアを占めています。

リキッドバイオプシー市場の概要によると、循環腫瘍細胞(CTC)に対する需要の高まりは、遺伝子発現、タンパク質発現、DNA変異などのバイオマーカーにおける幅広い用途に起因しています。さらに、がんの診断、予後、治療モニタリングにおけるCTC分析の臨床的有用性がますます認識されるようになっています。様々な癌種におけるCTCの計数、特性解析、ゲノムプロファイリングの予後診断価値を示す臨床研究が増えるにつれ、日常臨床におけるCTCベースの検査に対する需要が高まっています。例えば、2023年9月には、nRichDXが最大40mLの全血サンプルから循環腫瘍細胞(CTC)を分離する、新規のRUO標識CTC濃縮キットを発売しました。このキットは、リキッドバイオプシーアッセイの研究開発を行う研究者を支援します。

がんの種類別:

肺がん

乳がん

大腸がん

前立腺がん

肝臓がん

その他

肺がんが市場シェアの大半を占める

このレポートでは、がんの種類別にリキッドバイオプシー市場の詳細な内訳と分析を提供しています。これには、肺がん、乳がん、大腸がん、前立腺がん、肝臓がん、その他が含まれます。レポートによると、肺がんが最大のセグメントを占めています。

リキッドバイオプシーは、従来の組織生検と比較して、非侵襲的な肺がんの検出およびモニタリング方法を提供します。 循環腫瘍DNA(ctDNA)、循環腫瘍細胞(CTC)、またはエクソソームを検出するための血液サンプリングは、侵襲性が低く、より頻繁に実施できるため、疾患の進行や治療反応をリアルタイムでモニタリングすることが可能です。 さらに、腫瘍が小さく、治癒的治療がより効果的な早期の段階で肺がんを検出することも可能です。さらに、治療反応性と疾患再発の経時的モニタリングを容易にし、治療戦略の適時な調整につながります。例えば、2024年4月には、ロイヤル・マースデン病院とGuardant Healthの研究者が協力し、数千人の肺がん患者を支援する新しいリキッドバイオプシー検査を開発しました。最先端の循環腫瘍DNA(ctDNA)検査であるMarsden360は、この患者集団の治療を加速し、個別化することが期待されています。

エンドユーザー別内訳:

病院および研究所

学術・研究センター

その他

病院および研究所が市場で最大のシェアを占める

エンドユーザー別のリキッドバイオプシー市場の詳細な内訳と分析も、このレポートで提供されています。これには、病院および研究所、学術・研究センター、その他が含まれます。レポートによると、病院および研究所が最大の市場シェアを占めています。

病院におけるリキッドバイオプシーの需要の高まりは、主にがん診断におけるリキッドバイオプシー検査の急速な普及によるものです。さらに、がん管理におけるリキッドバイオプシーの臨床的有用性がますます認識されるにつれ、リキッドバイオプシー技術を利用した検査に対する病院や研究所からの需要も高まっています。リキッドバイオプシーは、がんの検出とモニタリングに非侵襲的な方法を提供し、診断、予後、治療法の選択、治療反応のモニタリングに役立つ貴重な情報を提供します。例えば、2024年5月には、ナイジェリアに拠点を置くバイオテクノロジー研究所であるSyndicate Bioが、データ駆動型医療に特化したクラウドネイティブソフトウェア企業であるSophiaGeneticsと提携し、広範なゲノムプロファイリングとリキッドバイオプシーサービスを提供しました。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米は市場で明確な優位性を示している

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。レポートによると、北米はリキッドバイオプシーの最大の市場でした。

リキッドバイオプシー市場の統計によると、北米のリキッドバイオプシー市場を牽引する要因には、継続的な技術進歩、医療業界における継続的な改善、主要企業による広範な研究開発(R&D)活動などが含まれます。さらに、がんは依然として北米における主要な健康問題であり、罹患率は上昇し続けています。リキッドバイオプシーは、がんの検出とモニタリングのための非侵襲的な方法を提供しており、特に早期発見と個別化治療戦略に有益です。次世代シーケンシング(NGS)、デジタルPCR、マイクロフルイディクスなどの技術の継続的な進歩により、リキッドバイオプシー検査の感度、精度、信頼性が向上しています。これらの技術的改善により、さまざまな種類のがんや病期にわたってリキッドバイオプシーの適用が拡大しています。例えば、2023年4月には、米国に本社を置く診断情報サービスプロバイダーのQuest Diagnosticsが、微量残存病変(MRD)に焦点を当てた早期段階の腫瘍学企業であるHaystack Oncologyを買収しました。MRDは、微量生検検査の最も急速に成長している分野であり、がんの残存または再発の早期かつ正確な検出を支援し、より適切な治療方針の決定に役立ちます。

競合状況

本レポートでは、世界のリキッドバイオプシー市場における競合状況の包括的分析も提供しています。市場構造、主要企業別の市場シェア、各社のポジショニング、主な成功戦略、競合ダッシュボード、企業評価の象限図などの競合分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。レポートで取り上げた企業には以下が含まれます。

ANGLE plc

Biocept Inc.

Bio-Rad Laboratories Inc

Epigenomics AG

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Guardant Health Inc.

Illumina Inc.

MDxHealth SA

Menarini Silicon Biosystems

QIAGEN N.V.

Thermo Fisher Scientific Inc.

(これは企業リストの一部であり、完全なリストはレポートに記載されています。)

リキッドバイオプシー市場の最新動向:

2024年5月:マルチオミックスリキッドバイオプシーの大手企業であるVESICA HEALTH, INC.は、血尿患者の管理と膀胱がんの早期発見を改善するために、自社開発のAssureMDx検査を開始した。

2024年4月:ヘルスケアのクラウドネイティブソフトウェア企業であり、データ駆動型医療のリーダーであるSOPHiA GENETICSは、ナイジェリアを拠点とするSyndicate BioがSOPHiA DDMを搭載したMSK-ACCESSの採用に合意したと発表した。

2024年4月:米国最大級のがん研究・治療機関であるCity of Hopeは、がん発見率向上のための新たな方法を提供する、手頃な価格の血液検査の開発企業であるデルファイ・ダイアグノスティクス社と提携し、デルファイ社の血液検査「FirstLook Lung」を活用して、ロサンゼルス郡の医療過疎地域におけるスクリーニング率の向上を目指す。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のリキッドバイオプシー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品・サービス別市場規模

6.1 キットおよび試薬

6.1.1 市場動向

6.1.2 市場予測

6.2 プラットフォームおよび機器

6.2.1 市場動向

6.2.2 市場予測

6.3 サービス

6.3.1 市場動向

6.3.2 市場予測

7 循環バイオマーカー別市場内訳

7.1 循環腫瘍細胞

7.1.1 市場動向

7.1.2 市場予測

7.2 細胞外小胞

7.2.1 市場動向

7.2.2 市場予測

7.3 循環腫瘍DNA

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 がんの種類別市場規模推移

8.1 肺がん

8.1.1 市場動向

8.1.2 市場予測

8.2 乳がん

8.2.1 市場動向

8.2.2 市場予測

8.3 大腸がん

8.3.1 市場動向

8.3.2 市場予測

8.4 前立腺がん

8.4.1 市場動向

8.4.2 市場予測

8.5 肝臓がん

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

9 エンドユーザー別市場

9.1 病院および研究所

9.1.1 市場動向

9.1.2 市場予測

9.2 学術・研究センター

9.2.1 市場動向

9.2.2 市場予測

9.3 その他

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場規模

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5125