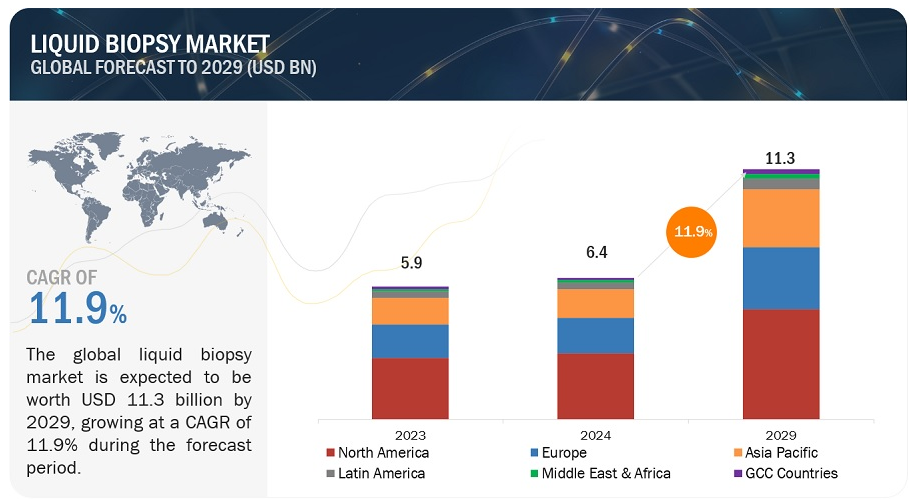

世界のリキッドバイオプシー市場の売上規模は、2024年に64億ドル規模と推定され、2024年から2029年までの年平均成長率は11.9%で、2029年には113億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議・ウェビナー資料、主要関係者、市場における購買行動で構成されています。

市場の拡大は主に、癌の負担の増加や世界的な医療機関の啓発活動などの要因によって促進されている。リキッドバイオプシー技術は、リアルタイムの腫瘍モニタリングを可能にし、特定の治療法に対する耐性発現の追跡を容易にすることで、標的がん治療を利用する医師に重要な洞察を提供する。さらに、これらの検査は非侵襲的な出生前検査や移植医療にも有用である。その結果、これらの利点が、様々な疾患の診断、治療、モニタリングにおけるリキッドバイオプシー製品・サービスの迅速な進歩と普及を後押ししている。

市場動向

推進要因:従来の生検法に対するリキッドバイオプシーの利点の増加

非侵襲性、コスト削減、簡便な疾患モニタリング、がんの早期発見など、従来の切開生検法と比較してリキッド生検が提供する利点は、エンドユーザーの間で広く採用されるに至っている。このような利点に対する認識が高まるにつれ、様々な医療分野でリキッドバイオプシーを採用する動きが顕著になってきている。従来の生検法に対するリキッドバイオプシーの利点に対する認識と受容の高まりが、リキッドバイオプシー製品やサービスの急速な進化と拡大の触媒となっている。

阻害要因:一部のリキッドバイオプシー法における感度と特異度の低さ

ある種のリキッドバイオプシー法で観察される感度の低さは、循環腫瘍DNA(ctDNA)を検出する上で大きな課題となる。その結果、ctDNAが患者検体から検出されない可能性があり、偽陰性結果となり、がん診断のためのリキッドバイオプシー検査の信頼性が損なわれる。

サンプリング統計は、個々の血漿サンプルにおいて、がん変異を有するctDNAの検出可能なコピーが1つ以下である可能性があることを意味する。このため、ctDNAは血漿中に低レベルながら存在するにもかかわらず、患者検体から検出されないことがある。これは、ctDNAが存在しているにもかかわらず検出されない偽陰性結果を招き、リキッドバイオプシー検査のがんに対する情報価値に影響を与える。場合によっては、偽陰性は腫瘍の再発が早期段階で発見されないことを意味するかもしれない。

可能性:コンパニオン診断の重要性の高まり

高価な専門療法やより安全な薬剤に対する需要が高まる中、コンパニオン診断薬市場は高い成長の可能性を示している。さらに、コンパニオン診断の重要性の高まりは、市場拡大のための有望な機会を示している。製薬企業はより安全で効果的な医薬品を開発するために、診断薬企業とパートナーシップを結ぶことが増えている。

課題:償還シナリオの明確性の欠如

高価な分子検査やその結果を解釈するために必要な専門知識に対する支払いプロセスは一貫性がなく複雑であり、特にリキッドバイオプシーのような新しい技術には高価格がつきものであるため、大きな課題となっている。医師、病理医、患者は、分子検査サービスの費用を、償還または請求されるまで知らないことが多い。この混乱は、患者にとっても医療提供者にとっても苦痛である。複数の遺伝子検査に保険が適用される保険会社もあるが、そのような検査では単一の遺伝子しか分析できない。多くの患者は保険適用外の検査を受ける余裕がないため、がん医療に関する最新の償還動向を常に把握することが決定的に重要である。

2023年のリキッドバイオプシー業界では、アッセイキット部門が製品・サービス別で最大のシェアを占めた。

リキッドバイオプシー市場は、製品・サービス別にアッセイキット、機器、サービスに分類される。2023年には、アッセイキット部門が市場の主要部門として浮上した。アッセイキットは、その利便性、汎用性、費用対効果、継続的な技術進歩により、引き続き市場を支配している。リキッドバイオプシー検査に対する需要の増加、リキッドバイオプシーの広範な研究・商業用途、信頼性が高く特異的なアッセイキットの必要性などの要因が、今後数年間この分野の成長を促進すると予想される。

2023年のリキッドバイオプシー産業で最大のシェアを占めたのは、用途別のがん応用分野であった。

様々な用途によって分類されるリキッドバイオプシー市場には、がん用途と非がん用途が含まれる。2023年現在、市場の最大部分を占めているのはがんアプリケーションセグメントである。市場におけるがんアプリケーションの普及は、リキッドバイオプシーが腫瘍動態のモニタリング、組織生検の限界への対処、微小残存病変の同定、急速な技術進歩の活用において提供する明確な利点によって推進されている。

NGS技術を用いた多遺伝子並列解析セグメントは、技術ベースで2023年にリキッドバイオプシー産業を支配した。

技術ベースでは、リキッドバイオプシー市場はNGSを用いたマルチ遺伝子並列解析とPCRを用いた単一遺伝子解析に区分される。2023年には、NGS技術を用いたマルチ遺伝子並列解析セグメントが市場の最大シェアを占めた。市場におけるこの技術の優位性は、その包括的なプロファイリング機能、精度、汎用性、技術の進歩、個別化医療の統合などの要因に支えられている。また、NGSプラットフォームはハイスループット機能を備えており、多数のサンプルを同時に分析できるため、日常的な臨床使用に適している。

2023年にリキッドバイオプシー業界で最大のシェアを占めたのは北米であった。

北米、欧州、アジア太平洋、中南米、中東・アフリカ、GCC諸国という6つの主要地域に分類されるリキッドバイオプシー市場は、2023年には北米が最前線に立つ。北米、特に米国とカナダは、がんの診断、治療、研究のためのインフラが確立された高度な医療システムを誇っている。このインフラがリキッドバイオプシーのような革新的技術の採用を支えている。

主要企業

この市場の主要プレーヤーは、Natera, Inc.(米国)、QIAGEN(オランダ)、Myriad Genetics, Inc.(米国)、Illumina, Inc.(米国)、F. Hoffmann-La Roche Ltd.(スイス)である。これらの企業は、広範な製品ポートフォリオと幅広い地理的プレゼンスで市場をリードしている。

製品・サービス別

アッセイキット

機器

サービス

循環バイオマーカー別

循環腫瘍細胞

循環腫瘍DNA

無細胞DNA

細胞外小胞

その他の循環バイオマーカー

臨床応用別

早期がんスクリーニング

治療法の選択

治療モニタリング

再発モニタリング

技術別

NGSによる多遺伝子並列解析

PCRによる単一遺伝子解析

アプリケーション別

がんアプリケーション

肺がん

乳がん

大腸がん

前立腺がん

黒色腫

その他の癌

癌以外の用途

非侵襲的出生前検査

臓器移植

感染症検査

サンプルタイプ別

血液サンプル

その他のサンプルタイプ

エンドユーザー別

リファレンスラボ

病院・医師研究所

学術研究センター

その他のエンドユーザー

地域別

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

日本

中国

インド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

2024年2月、Myriad Genetics, Inc.(米国)は、Intermountain Health社から一部の資産を買収する最終契約を締結した。これには、Precise Tumor Test、Precise Liquid Test、IPGのCLIA認定ラボを含むIntermountain Precision Genomics (IPG)のラボ事業の資産が含まれる。

2024年1月、Natera, Inc.(米国)はInvitae(米国)から非侵襲的出生前スクリーニングおよびキャリアスクリーニング事業に関する特定の資産を取得した。

2023年11月、Illumina, Inc.(米国)がTruSight Oncology 500 ctDNA v2(TSO 500 ctDNA v2)を発売。

2023年4月、QIAGEN社(オランダ)はQIAseq Targeted cfDNA Ultra Panelsを発売し、がんやその他の疾患を研究する研究者が無細胞DNA(cfDNA)リキッドバイオプシーサンプルを8時間以内にNGSに適したライブラリに変換できるようにした。

2022年1月、イルミナ社(米国)はベーリンガーインゲルハイム社(ドイツ)と提携した。この提携は、進行がん患者に対する治療法の選択とプレシジョンメディシンの開発を加速することを目的としていた。

【目次】

1 はじめに (ページ – 48)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 年

1.3.4 通貨

1.4 利害関係者

1.5 変化のまとめ

1.5.1 景気後退の影響

2 調査方法(ページ数 – 53)

2.1 調査データ

2.2 調査手法

図 1 リキッドバイオプシー市場:調査設計手法

2.2.1 二次データ

2.2.1.1 二次ソースからの主要データ

2.2.2 一次データ

2.2.2.1 一次情報源

2.2.2.2 一次ソースからの主要データ

2.2.2.3 主要業界インサイト

2.2.2.4 一次インタビューの内訳

図2 一次インタビューの内訳:供給側と需要側の参加者

図3 一次インタビューの内訳:企業タイプ別、呼称別、地域別

2.3 市場規模の推定

2.3.1 ボトムアップアプローチ

2.3.1.1 アプローチ1:企業収益推定アプローチ

図4 ボトムアップアプローチ:企業収益推計アプローチ

2.3.1.2 アプローチ2:企業プレゼンテーション、プライマリーインタビュー

2.3.1.3 成長予測

2.3.1.4 CAGR予測

図5 CAGR予測:供給サイド分析

2.3.2 トップダウンアプローチ

図6 リキッドバイオプシー業界:トップダウンアプローチ

2.4 市場の内訳とデータ三角測量

図7 データ三角測量の方法

2.5 前提条件

2.6 成長率の仮定

2.7 調査の限界

2.8 リスク評価

2.9 景気後退の影響分析

3 要約(ページ数 – 66)

図 8 リキッドバイオプシー市場、製品・サービス別、2024 年対 2029 年(百万米ドル)

図9 リキッドバイオプシー産業:循環バイオマーカー別、2024年対2029年(百万米ドル)

図10 テクノロジー別市場:2024年対2029年(百万米ドル)

図11 市場:アプリケーション別、2024年対2029年(百万米ドル)

図12:臨床アプリケーション別市場、2024年対2029年(百万米ドル)

図13:サンプルタイプ別市場、2024年対2029年(百万米ドル)

図14:エンドユーザー別市場、2024年対2029年(百万米ドル)

図15:地域別市場、2024年対2029年(百万米ドル)

4 PREMIUM INSIGHTS(ページ番号 – 72)

4.1 リキッドバイオプシー市場の概要

図16 低侵襲診断技術への需要の高まりが予測期間中の市場成長を支える

4.2 リキッドバイオプシー業界、製品・サービス別、2024年対2029年(百万米ドル)

図 17 アッセイキット分野が予測期間を通じて市場を支配する

4.3 循環バイオマーカー別市場:2024年対2029年(百万米ドル)

図18 2029年まで循環腫瘍細胞分野が最大の市場シェアを占める

4.4 技術別市場、2024年対2029年(百万米ドル)

図19 ngsを用いた多遺伝子並列解析分野が技術市場で最大シェアを占める

4.5 アプリケーション別市場、2024年対2029年(百万米ドル)

図20 2029年までがんアプリケーション分野が市場の優位性を保つ

4.6 臨床アプリケーション別市場:2024年対2029年(百万米ドル)

図21 予測期間を通じて治療選択と治療モニタリングが最大市場シェアを占める

4.7 サンプルタイプ別市場:2024年対2029年(百万米ドル)

図22 2029年まで血液サンプルが市場を支配する

4.8 エンドユーザー別市場:2024年対2029年(百万米ドル)

図23 基準検査室が最大シェアを占める

4.9 市場:地理的成長機会

図 24:予測期間中に最も高い成長を記録するのはアジア太平洋地域

5 市場概観(ページ番号 – 77)

5.1 はじめに

5.2 市場ダイナミクス

図 25 リキッドバイオプシー市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 癌の罹患率と有病率の上昇

表1 世界のがん患者の発生率、タイプ別(2022年)

表2 地域別がん患者の増加予測(2022年対2035年対2045年)

5.2.1.2 世界的な医療機関が実施するがん啓発の取り組み

5.2.1.3 従来の生検法に対するリキッドバイオプシーの利点

5.2.2 阻害要因

5.2.2.1 特定のリキッドバイオプシー法の感度の低さ

5.2.3 機会

5.2.3.1 コンパニオン診断の重要性の高まり

5.2.3.2 新興国における成長機会

5.2.4 課題

5.2.4.1 不透明な償還シナリオ

5.3 価格分析

表3 主要プレイヤーの製品別適応価格

5.4 特許分析

図26 リキッドバイオプシーの特許分析(2014年1月~2023年12月)

5.4.1 主要特許のリスト

5.5 バリューチェーン分析

図 27 リキッドバイオプシー産業のバリューチェーン分析:製造・組立段階における主な付加価値

5.6 サプライチェーン分析

図 28 市場:サプライチェーン分析

5.7 貿易分析

5.7.1 診断検査試薬の貿易分析

表6 診断検査試薬の国別輸入データ(2018~2022年)(百万米ドル

表7 診断検査試薬の輸出データ(国別)、2018-2022年(百万米ドル

5.8 エコシステム分析

図29 市場:エコシステム分析

5.8.1 市場プレイヤー:エコシステムにおける役割

5.9 ポーターの5つの力分析

5.9.1 新規参入の脅威

5.9.2 代替品の脅威

5.9.3 買い手の交渉力

5.9.4 供給者の交渉力

5.9.5 競合の激しさ

5.10 主要ステークホルダーと購買基準

5.10.1 購入プロセスにおける主要ステークホルダー

図 30 リキッドバイオプシー製品の購買プロセスにおける関係者の影響

表 9 リキッドバイオプシー製品の購買プロセスにおける関係者の影響(%)

5.10.2 購入基準

図 31 リキッドバイオプシー製品の主な購買基準

表 10 リキッドバイオプシー製品の主な購入基準

5.11 規制の状況

5.11.1 規制機関、政府機関、その他の組織

表 13 アジア太平洋地域:規制機関、政府機関、その他の組織

5.11.2 北米

5.11.2.1 米国

5.11.2.2 カナダ

5.11.3 欧州

表16 欧州:機器の分類

5.11.4 アジア太平洋

5.11.4.1 中国

5.11.4.2 日本

表17 日本:登録プロセスの時間、コスト、複雑さ

5.11.4.3 インド

5.11.5 ラテンアメリカ

5.11.5.1 ブラジル

5.11.5.2 メキシコ

5.11.6 中東

5.11.6.1 アフリカ

5.12 技術分析

5.12.1 主要技術

5.12.1.1 デジタルドロップレットPCR

5.12.1.2 タグ付きアンプリコンディープシーケンス

5.12.2 補完的技術

5.12.2.1 電気化学バイオセンシング技術

5.12.3 隣接技術

5.12.3.1 マイクロ流体ベースのデバイス

5.13 2024~2025年の主要会議・イベント

表18 市場:会議・イベントの詳細リスト

5.14 顧客のビジネスに影響を与えるトレンド/混乱

図32 市場の収益シフト

5.15 投資と資金調達のシナリオ

図33 市場:投資と資金調達のシナリオ

5.16 ケーススタディ分析

5.16.1 ケーススタディ1:ターゲットセレクタCTDNAプラットフォームの分析検証

5.16.2 ケーススタディ2:最適な変異検出媒体の決定

6 液体バイオプシー市場, 製品・サービス別 (ページ数 – 102)

6.1 はじめに

表19 リキッドバイオプシー産業、製品・サービス別、2022~2029年(百万米ドル)

6.1.1 主要項目

6.1.1.1 主要業界インサイト

6.2 検査キット

6.2.1 アッセイキットの再発要件と購入が成長を促進する

表 20 アッセイキット市場の主要製品

表21 リキッドバイオプシー用アッセイキット市場、地域別、2022~2029年(百万米ドル)

表22 北米:リキッドバイオプシーアッセイキット市場 国別 2022-2029年 (百万米ドル)

表23 欧州:リキッドバイオプシーアッセイキット市場 国別 2022-2029年 (百万米ドル)

表24 アジア太平洋地域:リキッドバイオプシーアッセイキット市場:国別、2022年~2029年(百万米ドル)

表 25 ラテンアメリカ:リキッドバイオプシーアッセイキット市場:国別、2022~2029 年(百万米ドル)

6.3 機器

6.3.1 より迅速かつ正確な検査結果に対するニーズの高まりが市場成長を確実なものに

表 26 装置市場の主要製品

表 27 リキッドバイオプシー機器市場、地域別、2022~2029 年(百万米ドル)

表 28 北米:リキッドバイオプシー機器市場 国別 2022-2029 (百万米ドル)

表29 欧州:リキッドバイオプシー装置市場:国別、2022年~2029年(百万米ドル)

表30 アジア太平洋地域:リキッドバイオプシー装置市場:国別、2022年~2029年(百万米ドル)

表 31 ラテンアメリカ:リキッドバイオプシー機器市場:国別、2022~2029 年(百万米ドル)

6.4 サービス

6.4.1 リキッドバイオプシーに基づくサービス開発の増加が市場成長を支える

表 32 リキッドバイオプシーサービス市場、地域別、2022~2029 年(百万米ドル)

表33 北米:リキッドバイオプシーサービス市場 国別 2022-2029年 (百万米ドル)

表34 欧州:リキッドバイオプシーサービス市場 国別 2022-2029年 (百万米ドル)

表35 アジア太平洋地域:リキッドバイオプシーサービス市場:国別、2022年~2029年(百万米ドル)

表 36 ラテンアメリカ:リキッドバイオプシーサービス市場 国別 2022-2029 (百万米ドル)

7 リキッドバイオプシー市場、循環バイオマーカー別(ページ番号 – 113)

7.1 はじめに

表 37 リキッドバイオプシー産業、循環バイオマーカー別、2022-2029 年(百万米ドル)

7.2 循環腫瘍細胞

7.2.1 容易な採取と腫瘍負担の持続的な評価・分析が需要を牽引する

表 38:循環腫瘍細胞市場、地域別、2022-2029 年(百万米ドル)

表39 北米:循環腫瘍細胞市場:国別、2022〜2029年(百万米ドル)

表40 欧州:循環腫瘍細胞市場 国別 2022-2029年 (百万米ドル)

表41 アジア太平洋地域:循環腫瘍細胞国別市場、2022-2029年(百万米ドル)

表42 ラテンアメリカ:循環腫瘍細胞国別市場、2022-2029年(百万米ドル)

7.3 循環腫瘍痛風

7.3.1 高い感度と特異性が採用に有利

表43 循環腫瘍DNA市場:地域別、2022~2029年(百万米ドル)

表44 北米:循環腫瘍DNAの国別市場、2022-2029年(百万米ドル)

表45 欧州:循環腫瘍DNAの国別市場、2022-2029年(百万米ドル)

表46 アジア太平洋地域:循環腫瘍DNAの国別市場、2022-2029年(百万米ドル)

表47 ラテンアメリカ:循環腫瘍痛風市場:2022~2029年国別(百万米ドル)

7.4 無細胞痛風

7.4.1 出生前スクリーニングにおけるCFDNA応用の拡大が成長を牽引

表 48 無細胞痛風市場、地域別、2022-2029 年(百万米ドル)

表49 北米:無細胞痛風市場:国別、2022-2029年(百万米ドル)

表50 欧州:無細胞DNA市場:国別、2022年~2029年(百万米ドル)

表51 アジア太平洋地域:無細胞DNAの国別市場、2022年~2029年(百万米ドル)

表52 ラテンアメリカ:無細胞痛風市場:2022~2029年国別(百万米ドル)

7.5 細胞外小胞

7.5.1 血液循環における高い安定性で安定した成長を確保

表53 細胞外小胞市場、地域別、2022-2029年(百万米ドル)

表54 北米:細胞外小胞市場 国別 2022-2029年 (百万米ドル)

表 55 欧州: 細胞外小胞市場 国別 2022-2029年 (百万米ドル)

表56 アジア太平洋:細胞外小胞市場 国別 2022-2029年 (百万米ドル)

表57 ラテンアメリカ:細胞外小胞市場:国別、2022~2029年(百万米ドル)

7.6 その他の循環バイオマーカー

表58 その他の循環バイオマーカー市場:地域別、2022~2029年(百万米ドル)

表59 北米:その他の循環バイオマーカー市場:国別、2022〜2029年(百万米ドル)

表 60 欧州: その他の循環バイオマーカー国別市場:2022-2029年(百万米ドル)

表61 アジア太平洋地域:その他の循環器バイオマーカー国別市場:2022〜2029年(百万米ドル)

表62 ラテンアメリカ:その他の循環器バイオマーカー国別市場:2022-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 4456