市場概要

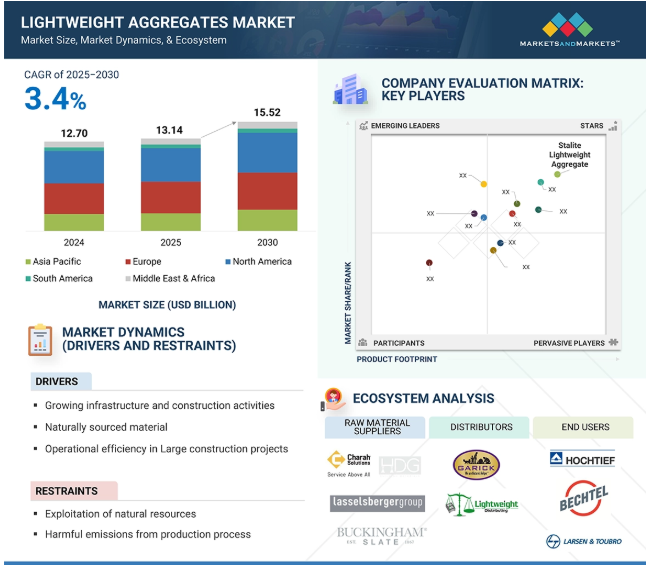

軽量骨材は、さまざまな天然骨材や人工骨材から作られる流行の建設資材として使用されています。軽量骨材は、軽石、スコリア、珪藻土などの天然素材から作られています。人工的な軽量骨材としては、膨張粘土、膨張頁岩、焼結フライアッシュ、パーライト、バーミキュライトなどがあります。軽量骨材市場規模は、2025年の131億4,000万米ドルから成長し、2030年には年平均成長率3.4%で155億2,000万米ドルに達すると予測されています。市場成長の原動力は、家庭用および商業用建物の建設活動の拡大です。この成長の背景には、より多くの住宅施設に対する人口需要の急増があります。軽量骨材は天然資源から作られ、通常の骨材に代わる持続可能な材料と考えられているため、需要が拡大しています。

インフラと建設セクターの著しい成長が、軽量骨材の需要増加を後押ししています。世界的な人口増加と都市部の拡大に伴い、住宅開発や産業プロジェクトのニーズが高まっています。軽量骨材は、その持続可能な性質と低密度特性により、コンクリート混合物に使用されています。このユニークな特性は、構造全体の重量を軽減するだけでなく、構造効率も高めます。

これらの骨材は、軽量という利点に加えて、建築物にとって非常に重要な利点である断熱性を提供します。先進国と発展途上国の両方が、高速道路、橋、商業ビル、家庭用複合施設の建設など、大規模なインフラプロジェクトを実施しているため、軽量骨材のニーズは今後数年間で高まると予想されます。コミュニティの拡大やより健全な世界の維持といった高まる需要を満たすため、資源効率と環境保全を重視した持続可能な建設方法がますます普及しています。業界のさらなる発展に伴い、建設における軽量骨材の未来は明るい。

軽量骨材市場はエネルギーコストの変化による抑制に直面していますが、これは軽量骨材にとって重要なことです。なぜなら、軽量骨材の生産はエネルギー集約型プロセスであり、生産プロセスにおいて石炭、コークス、天然ガス、重油などのエネルギー源を必要とするからです。軽量骨材は、高温で加熱処理することで製造されるため、これらのエネルギー源を使用する必要があります。膨張粘土や膨張頁岩のような一般的な軽量骨材は、粘土や頁岩の原料を非常に高い温度で加熱して膨張させ、軽量骨材の最終製品を形成することによって作られます。しかし、これらのエネルギー源は価格変動のリスクにさらされています。これは、生産量の変化など様々な要因によって影響される需要と供給の不均衡が原因です。また、地政学的な戦争状況もサプライチェーン全体に影響を及ぼし、価格の上昇につながります。

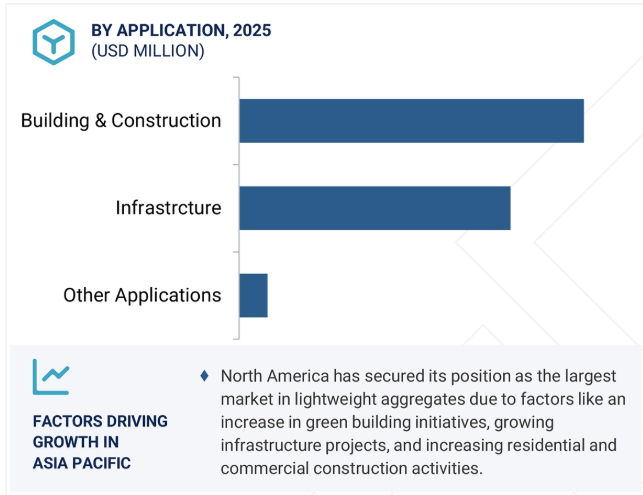

軽量骨材は、インフラ部門にチャンスが眠っているため、今後成長が見込まれます。道路や橋の建設、港湾用途などのインフラ整備は、軽量骨材にとって大きなチャンスです。道路建設では、軽量骨材は堤防やサブベース層に使用され、特に軟弱地盤や不安定な地盤条件下で、沈下量を減らし、耐荷力を向上させます。港湾インフラストラクチャでは、軽量骨材は埋め戻し材や耐荷重構造物に使用されます。このような構造物では、特に埋立地や湛水域で差圧沈下を防ぎ、安定性を確保するために重量を軽減することが重要です。橋梁の場合、軽量骨材は一般的に橋デッキや橋台に使用される軽量コンクリートに配合され、高い圧縮強度を維持しながら死荷重を効果的に低減します。この軽量化によって橋の耐荷力が向上し、構造部材への応力が最小限に抑えられるため耐用年数が延びます。このように、インフラストラクチャー分野にはこのような利点があるため、軽量骨材はこの分野で成長すると思われます。

軽量骨材は、天然資源の開発による潜在的な課題に直面しています。軽石、スコリア、珪藻土のような天然軽量骨材は、火山活動という地球の自然プロセスを通じて作られた、入手しやすい資源です。そして、軽量骨材の使用が増えるにつれて、これらの天然資源は枯渇する恐れがあります。膨張粘土や膨張頁岩のような人工軽量骨材でさえ、天然資源である粘土や頁岩に由来します。建設活動の継続的な増加に伴い、これらの天然資源は今後枯渇する可能性があります。天然資源の採掘量は過去50年間で3倍に増加しています。このような天然資源の採取は、排出量の増加にもつながっています。したがって、軽量骨材は将来この課題に直面する可能性があります。

軽量骨材市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されます。原材料サプライヤーは、製造工程で使用される一次投入物を提供。メーカーは、洗練されたスカベンジャー・ソリューションを開発します。流通業者は、製品が最終消費者に届くまでのサプライチェーンを支援します。一流プレーヤー/エンドユーザーは、軽量骨材市場のソリューション/製品を使用して、特定のニーズを達成します。

溶けた溶岩が大気中に放出され、フラッシュ冷却されると、閉じ込められたガスが膨張し、多孔質で空気で満たされた小胞が裂けた自然発生的な火山ガラスである軽石が形成されます。軽石の断熱性と軽量の特質は、その非晶質の細胞で満たされた構造にあります。軽石は不活性物質であるため、鉄筋であってもコンクリート成分と反応することはありません。軽石は、ポゾランとしての用途に加え、軽量性や断熱性を必要とする特定の型枠打ちコンクリートやプレキャストコンクリート用途に最適な軽量骨材です。コンクリート組成物に高純度の天然軽石ポゾランを使用することで、通常のコンクリートの問題を軽減、あるいは解消することができます。ASTM規格の研究によると、天然軽石ポゾランは、魅力、不浸透性、寿命、化学的攻撃に対する耐性、熱クラック、圧縮強度を大幅に向上させます。軽石コンクリートは、凍結や融解などの極端な気象条件に対して優れた耐性を示します。さらに、軽石コンクリートはデッキや断熱コンクリートフォーム(ICF)壁システムにも適しています。そのため、軽石は軽量骨材業界で最も速い速度で拡大すると思われます。

軽量骨材の建築・建設エンドユーザー別業界は、いくつかの要因から予測期間中に最も高い需要が見込まれます。このため、軽量骨材が利用される家庭用建設が増加しています。先進国では特に、軽量骨材を使用したグリーンビルディングの実践が進んでいます。軽量骨材は密度が低いという性質があるため、標準的なコンクリートと比較して、コンクリートに軽量骨材を組み込むことで使用されるコンクリート量が少なくなり、構造物全体の重量が軽減されます。人口の増加により、住宅に対するニーズは高まっており、今後も増加すると予測されています。第二に、この人口増加により、多くの都市化が起こっており、その結果、産業の設立が増加し、工業ユニットの建設などのインフラ活動が増加しています。そのため、住宅や商業ビル、インフラの建設・建築の増加に伴い、軽量骨材市場は成長すると見られています。

アメリカやカナダにおけるインフラ、商業、住宅プロジェクトへの投資の増加が軽量骨材の需要を促進しています。橋、高速道路、公共交通システムなどのインフラ整備への投資のような政府の取り組みが、軽量骨材の使用を後押ししています。軽量骨材は、構造荷重を軽減し、断熱性を高め、建設における耐久性を向上させる能力があるため、好まれています。軽量骨材、特に膨張頁岩、粘土、粘板岩から作られた骨材は、従来の骨材よりも二酸化炭素排出量が少ない。LEED(Leadership in Energy and Environmental Design)のようなグリーンビルディング基準や持続可能な建設手法への注目の高まりにより、これらの要件を満たすための軽量骨材の使用が促進されています。プレキャストコンクリートパネルやモジュール建設技術の利用が増加しているため、プレハブ部品の重量を軽減するための軽量骨材の需要が増加しています。また、地震やハリケーンが多発する地域では、災害に強い建物が重視されるようになっているため、構造耐力性の向上と損害リスクの低減を目的とした軽量骨材の利用が進んでいます。

2024年10月、Arcosa, Inc.は、以前に開示したStavola Holding Corporationとその関連事業体(以下「Stavola」)の建設資材事業を12億米ドルで買収完了したことを発表。

2024年7月、セメックスはエレン・マッカーサー財団と建設分野における循環型経済イニシアチブを推進するためのネットワーク・パートナーシップ契約を締結したと発表。

2023年2月、ハイデルベルグ・マテリアルは、アメリカ最大のコンクリート製品用フライアッシュのリサイクル業者であるSEFAグループの買収を完了。この買収により、アメリカ南東部の主要市場におけるハイデルベルグ・マテリアルズのセメント事業のプレゼンスが強化され、カーボンニュートラルに向けた成長基盤が強化されました。

2021年6月、サンゴバン・グループ傘下のレカ・インターナショナルは、ヘーデメステのレカ工場を再開し、エストニアでの生産能力を拡大しました。この決定は、持続的な成長が期待される建設市場の前向きな見通しによるものです。ハーデメエステ工場は約35万m³の生産能力を有し、バルト市場への供給に主眼を置くと同時に、国際市場への輸出機会も創出します。現在、レカ・インターナショナルはバルトで2つのブロックプラントを運営しており、レカLWAキルンの再開により、同地域での市場プレゼンスが強化されます。

主要企業・市場シェア

軽量骨材市場の主要企業は以下の通り。

Stalite Lightweight Aggregate (US)

Arcosa Inc.(US)

Boral Industries Inc. (Australia)

Cemex S.A.B. DE C.V. (Mexico)

Leca International (Denmark)

Utelite Corporation (US)

Laterlite S.P.A. (Italy)

Buildex, LLC (US)

Northeast Solite Corporation (US)

Heidelberg Materials (Germany)

Holcim Group (Switzerland)

Titan America SA (Belgium)

Litagg Industries Pvt Ltd (LIPL) (India)

Ashtech (India) Pvt. Ltd. (India)

Argex (Belgium)

【目次】

はじめに

1

研究方法論

16

要旨

45

プレミアムインサイト

78

市場概要

91

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

業界動向

119

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析 主要企業の平均販売価格動向(製品別 平均販売価格動向(地域別

6.3 バリューチェーン分析

6.4 エコシステム分析

6.5 技術分析 主要技術の補完技術

6.6 軽量骨材市場における遺伝子AIの影響

6.7 特許分析アプローチ 文書タイプ 管轄分析 上位出願者

6.8 貿易分析

6.9 2025-2026年の主要会議とイベント

6.10 関税と規制の状況 関税データ 規制機関、政府機関、その他の組織 規制の枠組み

6.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.12 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

6.13 ケーススタディ分析

6.14 マクロ経済見通し

6.15 投資と資金調達のシナリオ

軽量骨材市場:種類別 – 2030年までの予測

145

7.1 導入

7.2 膨張粘土

7.3 飛灰

7.4 軽石

7.5 珪藻土

7.6 パーライト

7.7 種類別

軽量骨材市場:エンドユーザー別:2030年まで予測

187

8.1 建築・建設 住宅用 商業用

8.2 インフラ 道路・橋 鉄道・地下鉄 空港・滑走路 海洋構造物

8.3 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

レポートコード:BC 9337