市場動向

世界の臨床検査情報管理システム市場規模は、2023年に23億米ドルと評価され、2024年から2030年にかけて年平均成長率(CAGR)6.48%で拡大すると予測されている。製薬研究所に関連する技術の進歩と研究所の自動化需要の増加が、今後数年間、これらのシステムの需要を促進すると予想される。研究開発ラボ、特に製薬ラボやバイオテクノロジーラボにおける進歩は、業界のプラス成長を可能にすると期待されている。

さらに、導入コストの低さ、効率的な時間管理、GDP・GCP・GMPへの準拠なども、臨床検査情報管理システム(LIMS)業界の成長を促進する主な要因である。

コラボレーション、パートナーシップ、買収、製品の承認と発売は、近年の市場に大きな影響を与えている。さらに、LIMSの認知度向上により需要が大幅に増加しており、これが市場成長を促進している。検査室における自動化の増加、規制遵守の要求の増加、LIMSの技術的進歩、会議、ワークショップ、セミナーを通じた認知度の向上、研究開発費の増加も、世界市場の成長を促進する主な要因の一つである。

COVID-19の大流行時には、24時間365日の検査室検査サービスに対する需要が急増した。さらに、診療所はフル稼働していたため、診療所職員だけでなく診療所のインフラにも大きなストレスがかかっていた。このようなストレスの多い環境は、特に検査室が毎日バイオハザードを引き起こす可能性のある危険な化学物質を数多く備えている場合には、非常に望ましくない。そのため、グローバルベンチマークによってワークフローを合理化するLIMSソリューションの導入が奨励されている。

製品に基づき、オンプレミス、ウェブホスト、クラウドベースのサブセグメントに区分される。ラボラトリーインフォマティクスソリューションを購入する際には、技術的な検討が最も重要である。組織は、ITインフラと同様にソリューションの要件を評価する。これは、組織がWebベース、オンプレミス、クラウドベースのソリューションのいずれかを選択する際に役立つ。

クラウドベースの製品セグメントが市場を支配し、2023年の世界売上高シェアは43%を超えた。このセグメントは、予測期間中最も速いCAGRで成長し、主導的地位を維持すると推定される。データへのアクセスは、複数かつ事実上無限のアクセスポイントから可能である。拡大するリモートワーク文化において、仮想アクセスポイントなどの機能によって提供される柔軟性は、クラウドベース製品セグメントの優位性を支える重要な要因であり続けている。加えて、IT工数の削減、費用対効果の高いデータ管理、容易なデプロイメントも、このセグメントの成長を後押しする要因となっている。

ウェブホスト型セグメントは、消費者の間でウェブホスト型LIMSの採用率が高いことから、第2位の収益シェアを占めている。これらのLIMSソリューションは、研究開発部門、製造会社、公共事業、環境、化学、契約、QCラボなど、さまざまなラボに適している。また、オンプレミス型セグメントは、他のLIMSサービスと比較してカスタマイズ可能で信頼性が高いため、2023年から2030年にかけて大きなCAGRで成長すると予想され、したがって今後数年間でより多くの人気を獲得することが期待される。

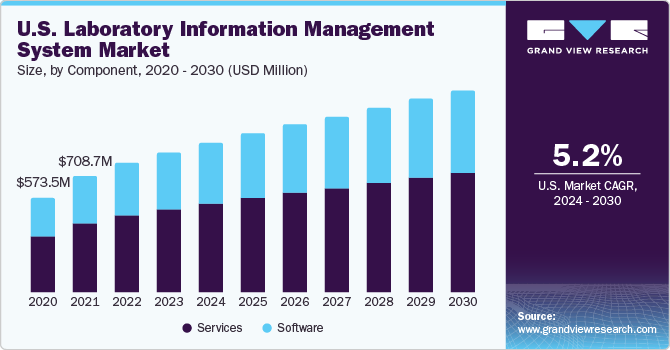

コンポーネントに基づき、市場はソフトウェアとサービスに二分される。サービス分野はLIMS市場を支配し、2023年には世界売上高の58%以上を占めた。これは、LIMSの導入、統合、メンテナンス、検証、サポートに対するニーズの増加によるものである。さらに、LIMSのアウトソーシング・ソリューションに対する高い需要が、同分野の成長を促進すると予想されている。

大規模な製薬研究所では、分析の展開に必要なリソースやスキルが不足していることが多い。そのため、これらのサービスはアウトソーシングされる。このアウトソーシングには、短期契約、プロジェクトベース契約、長期契約がある。これらのサービスはパッケージの形で提供され、パッケージには販促費のコンプライアンス、ソーシャルメディア分析、医療機器故障の予測分析、ベンチマーキングサービスなどが含まれる。

ソフトウェア・セグメントは、SaaSからより高度なPaaS、CaaS、コミュニティ・ネットワークへのソフトウェア・システムの進歩により、予測期間中に安定した成長を示すと予想される。多くの市場プレーヤーは、市場成長を促進するために常にさまざまな戦略を採用している。例えば、2021年5月、LabVantage Solutionsは、新しい革新的な分析ソリューション、新しい認定SaaSソリューション、LIMSプラットフォームのアップデートを発表した。

最終用途に基づき、ライフサイエンス、CRO(医薬品開発業務受託機関)、石油精製・石油・ガス、化学、食品・飲料・農業産業、環境試験所などに分類されている。その他のサブセグメントとしては、科学捜査、金属・鉱業研究所などがある。ライフサイエンスは、2023年の世界売上高の40%以上を占め、最大のシェアを占めている。これは、製薬ラボにおけるLIMSの高い採用率によるものである。熟練スタッフの不足、より高い生産性への要求、コスト効率、バイオバンクとバイオリポジトリの需要増加が、このセグメントの成長を後押しすると予想されている。

契約研究機関(CRO)セグメントは、2024年から2030年にかけて最も速い成長率を記録すると予想されている。この急成長の背景には、製薬会社やバイオテクノロジー企業によるアウトソーシング需要の増加がある。コスト効率、コアコンピタンスへの集中維持の必要性、請負業者とクライアントの相互利益など、関連するさまざまな利点が、予測期間中の同分野の成長を促進すると予想される。

2023年の売上高シェアは、北米が44%超と最も高い。この優位性は、EHRプログラムのような検査室自動化導入を促進する支援政策によるものである。加えて、先進的インフラの存在、ゲノム研究需要の増加、政府助成金の増加なども、この地域の高シェアの要因である。

アジア太平洋地域のLIMS産業は、LIMSを提供するCROの需要増加により、予測期間中に有利な成長を示すと予想される。インドや日本などの新興国は、熟練した人材が利用可能でコストが低いため、依然としてアウトソーシングの一大拠点となっている。さらに、いくつかのバイオ製薬企業は、低コスト生産のために製造工場をアジア太平洋地域にシフトしている。このため、アジア諸国ではLIMSに対する大きな需要が生まれている。

とはいえ、COVID-19の大流行により、米国や欧州などの先進国市場の関係者は、アジア諸国への依存度を下げ、自社運営にシフトするよう圧力をかけている。中国、シンガポール、インド、ブラジル、日本、中東諸国は、LIMS の主要な今後の市場である。これらの市場には、政府の規制や国際標準が乏しいため、米国などの先進国で実施されている標準を満たすことができるベンダーには計り知れない可能性がある。

主要企業・市場シェア

世界のLIMS業界は依然として競争が激しい。主要企業は競争に打ち勝つため、買収、戦略的提携、新製品の発売などに取り組んでいる。各社は収益シェアを拡大するため、新製品の発売、地域拡大、提携、販売契約などの戦略の実施に注力している。

2023年8月、サーモフィッシャーサイエンティフィック社は、モノクローナル・ガモパシー管理を変革する革新的な質量分析ソリューションに対するアンメット・クリニカル・ニーズを満たすために、完全に統合され自動化された質量EXENTソリューションを発表した。

2022年12月には、LabVantage Solutions, Inc.が主力LIMSプラットフォームのバージョン8.8をリリースした。これらの要因によって、予測期間中の市場の成長が促進されると予想される。

主要臨床検査情報管理システム企業

サーモフィッシャーサイエンティフィック

シーメンス

LabVantage Solutions Inc.

ラボウェア

パーキンエルマー社

アボット

オートスクライブ・インフォマティクス

イルミナ社

ラボワークス

ラボリンクス社

コンピューティングソリューションズ社

CloudLIMS.com(ラボソフトLIMS)

オベーション

LABTRACK

AssayNet Inc.

本レポートでは、2018年から2030年にかけての世界、地域&国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向と機会の分析を提供しています。この調査において、Grand View Research社は世界の検査室情報管理システム市場レポートを製品、コンポーネント、最終用途、地域に基づいて区分しています:

製品展望(売上高、百万米ドル、2018年~2030年)

オンプレミス

ウェブホスト型

クラウドベース

コンポーネントの展望(売上高、百万米ドル、2018年 – 2030年)

ソフトウェア

サービス

最終用途の展望(売上高、百万米ドル、2018年~2030年)

ライフサイエンス

CRO

石油化学製油所および石油・ガス産業

化学産業

食品・飲料・農業

環境試験研究所

その他の産業(科学捜査および金属・鉱業研究所)

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

スウェーデン

デンマーク

ノルウェー

アジア太平洋

中国

インド

日本

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

MEA

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章 臨床検査情報管理システム市場 方法論と範囲

1.1 市場セグメンテーションとスコープ

1.2 調査方法

1.3 情報調達

1.3.1 購入したデータベース

1.3.2 Gvrの社内データベース

1.3.3 セカンダリーソース

1.3.4 一次調査

1.3.5 一次調査の詳細

1.3.5.1 一次インタビューのための地域別DATA

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場策定と検証

1.6 モデルの詳細

1.6.1 商品フロー分析(モデル1)

1.7 二次情報源のリスト

1.8 一次情報源のリスト

1.9 略語

1.10 目的

1.10.1 目的1:

1.10.2 目的2:

1.11 市場の定義

1.11.1 検査室の用途

第2章 臨床検査情報管理システム市場 エグゼクティブサマリー

2.1 臨床検査情報管理システム市場の概要

2.1.1 市場展望

2.1.2 セグメントの展望

2.1.3 競合の展望

第3章 臨床検査情報管理システム市場 変数、トレンド、スコープ

3.1 市場系統の展望

3.1.1 親市場の展望

3.1.2 関連/補助市場の展望

3.2 ユーザー視点分析

3.2.1 市場インフルエンサー分析

3.3 主要エンドユーザー一覧

3.3.1 潜在的ターゲットユーザー(予測期間中)

3.3.2 米国: エンドユーザー別州レベル需要分析

3.4 技術概要

3.4.1 変化する技術と採用される検査情報管理システム

3.5 製品パイプライン分析

3.5.1 各社の研究開発投資(2021年)

3.6 規制フレームワーク

3.6.1 国別規制一覧

3.7 市場ダイナミクス

3.7.1 市場促進要因分析

3.7.1.1 臨床検査自動化の採用増加

3.7.1.2 ライフサイエンス産業への投資の増加

3.7.1.3 アウトソーシング需要の増大

3.7.1.4 技術的進歩

3.7.2 市場阻害要因分析

3.7.2.1 熟練した専門家の不足

3.7.3 業界の課題

3.7.3.1 統合標準の欠如とソフトウェアとのインターフェースの課題

3.8 産業分析-ポーターの分析

3.9 臨床検査情報管理システム – 要因別(政治・法律、経済、社会、技術)スウォット分析

3.10 Covid-19疾患の有病率分析

第4章 臨床検査情報管理システム市場 製品別セグメント分析、2018年~2030年(百万米ドル)

4.1 製品ビジネス分析

4.2 臨床検査情報管理システム市場 製品動向分析、2023年・2030年

4.2.1 オンプレミス

4.2.1.1 オンプレミス市場の推定と予測、2018年~2030年(USD Million)

4.2.2 ウェブホスティング

4.2.2.1 ウェブホスティング型市場の推定と予測、2018年~2030年(USD Million)

4.2.3 クラウドベース

4.2.3.1 クラウドベースのプラットフォーム市場の推定と予測、2018年~2030年(USD Million)

第5章 臨床検査情報管理システム市場 セグメント分析、コンポーネント別、2018年~2030年(USD Million)

5.1 コンポーネント事業分析

5.2 臨床検査情報管理システム市場 コンポーネントの動向分析、2023年・2030年

5.2.1 ソフトウェア

5.2.1.1 ソフトウェア市場の推定と予測、2018年〜2030年(USD Million)

5.2.2 サービス

5.2.2.1 サービス市場の推定と予測、2018年〜2030年(USD Million)

第6章 臨床検査情報管理システム市場 セグメント分析、エンドユーザー別、2018年〜2030年(USD Million)

6.1 エンドユース事業分析

6.2 臨床検査情報管理システム市場 エンドユーザー動向分析、2023年・2030年

6.2.1 ライフサイエンス

6.2.1.1 ライフサイエンス市場の推定と予測、2018年〜2030年(USD Million)

6.2.2 契約研究機関(クロス)

6.2.2.1 Cros市場の推定と予測、2018年〜2030年(USD Million)

6.2.3 化学産業

6.2.3.1 化学産業市場の推定と予測、2018年~2030年(USD Million)

6.2.4 食品・飲料・農業産業

6.2.4.1 食品・飲料・農業産業の市場推定と予測、2018年~2030年(USD Million)

6.2.5 環境試験所

6.2.5.1 環境試験所市場の推定と予測、2018年~2030年(USD Million)

6.2.6 石油化学製油所と石油・ガス産業

6.2.6.1 石油化学製油所・石油ガス産業市場の推定と予測、2018年~2030年(百万米ドル)

6.2.7 その他

6.2.7.1 その他産業の市場推定と予測、2018年〜2030年(USD Million)

第7章 臨床検査情報管理システム市場 地域別市場分析 2018年~2030年 (百万米ドル)

7.1 地域別市場スナップショット

7.2 地域別動向分析、2023年〜2030年

7.3 北米

7.3.1 スウォット分析

7.3.1.1 北米の栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.2 米国

7.3.2.1 主要国のダイナミクス

7.3.2.2 競争シナリオ

7.3.2.3 規制の枠組み

7.3.2.4 米国の栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(百万米ドル)

7.3.3 カナダ

7.3.3.1 主要国のダイナミクス

7.3.3.2 競争シナリオ

7.3.3.3 規制の枠組み

7.3.3.4 カナダの栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(百万米ドル)

7.4 欧州

7.4.1 スウォット分析

7.4.1.1 欧州の栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(百万米ドル)

7.4.2 ドイツ

7.4.2.1 主要国のダイナミクス

7.4.2.2 競争シナリオ

7.4.2.3 規制の枠組み

7.4.2.4 ドイツの栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(百万米ドル)

7.4.3 イギリス

7.4.3.1 主要国のダイナミクス

7.4.3.2 競争シナリオ

7.4.3.3 規制の枠組み

7.4.3.4 英国の栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(百万米ドル)

7.4.4 フランス

7.4.4.1 主要国のダイナミクス

7.4.4.2 競争シナリオ

7.4.4.3 規制の枠組み

7.4.4.4 フランスの栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(USD Million)

7.4.5 スペイン

7.4.5.1 主要国のダイナミクス

7.4.5.2 競争シナリオ

7.4.5.3 規制の枠組み

7.4.5.4 スペインの栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(USD Million)

7.4.6 イタリア

7.4.6.1 主要国のダイナミクス

7.4.6.2 競争シナリオ

7.4.6.3 規制の枠組み

7.4.6.4 イタリアの栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(USD Million)

7.4.7 スウェーデン

7.4.7.1 主要国の動向

7.4.7.2 競争シナリオ

7.4.7.3 規制の枠組み

7.4.7.4 スウェーデンの栄養補助食品受託製造サービス市場予測および予測、2018年~2030年 (百万米ドル)

7.4.8 デンマーク

7.4.8.1 主要国の動向

7.4.8.2 競争シナリオ

7.4.8.3 規制の枠組み

7.4.8.4 デンマークの栄養補助食品受託製造サービス市場推定と予測、2018年~2030年 (百万米ドル)

7.4.9 ノルウェー

7.4.9.1 主要国の動向

7.4.9.2 競争シナリオ

7.4.9.3 規制の枠組み

7.4.9.4 ノルウェーの栄養補助食品受託製造サービス市場推定と予測、2018年~2030年(USD Million)

7.5 アジア太平洋

7.5.1 スウォット分析

7.5.1.1 アジア太平洋地域の栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(百万米ドル)

7.5.2 中国

7.5.2.1 主要国のダイナミクス

7.5.2.2 競争シナリオ

7.5.2.3 規制の枠組み

7.5.2.4 中国の栄養補助食品受託製造サービス市場の推定と予測、2018年〜2030年(USD Million)

7.5.3 日本

7.5.3.1 主要国のダイナミクス

7.5.3.2 競争シナリオ

7.5.3.3 規制の枠組み

7.5.3.4 日本の栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(USD Million)

7.5.4 インド

7.5.4.1 主要国のダイナミクス

7.5.4.2 競争シナリオ

7.5.4.3 規制の枠組み

7.5.4.4 インドの栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.5 オーストラリア

7.5.5.1 主要国のダイナミクス

7.5.5.2 競争シナリオ

7.5.5.3 規制の枠組み

7.5.5.4 オーストラリアの栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.6 韓国

7.5.6.1 主要国のダイナミクス

7.5.6.2 競争シナリオ

7.5.6.3 規制の枠組み

7.5.6.4 韓国の栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(USD Million)

7.5.7 タイ

7.5.7.1 主要国のダイナミクス

7.5.7.2 競争シナリオ

7.5.7.3 規制の枠組み

7.5.7.4 タイの栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(USD Million)

7.6 ラテンアメリカ

7.6.1 スウォット分析

7.6.1.1 中南米の栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(百万米ドル)

7.6.2 ブラジル

7.6.2.1 主要国のダイナミクス

7.6.2.2 競争シナリオ

7.6.2.3 規制の枠組み

7.6.2.4 ブラジルの栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.3 アルゼンチン

7.6.3.1 主要国のダイナミクス

7.6.3.2 競争シナリオ

7.6.3.3 規制の枠組み

7.6.3.4 アルゼンチンの栄養補助食品受託製造サービス市場推定と予測、2018年~2030年 (百万米ドル)

7.6.4 メキシコ

7.6.4.1 主要国のダイナミクス

7.6.4.2 競争シナリオ

7.6.4.3 規制の枠組み

7.6.4.4 メキシコの栄養補助食品受託製造サービス市場予測および予測、2018年~2030年(USD Million)

7.7 MEA

7.7.1 スウォット分析

7.7.1.1 MEAの栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(百万米ドル)

7.7.2 サウジアラビア

7.7.2.1 主要国の動向

7.7.2.2 競争シナリオ

7.7.2.3 規制の枠組み

7.7.2.4 サウジアラビアの栄養補助食品受託製造サービス市場予測・予測、2018年~2030年 (百万米ドル)

7.7.3 南アフリカ

7.7.3.1 主要国の動向

7.7.3.2 競争シナリオ

7.7.3.3 規制の枠組み

7.7.3.4 南アフリカの栄養補助食品受託製造サービス市場の推定と予測、2018年~2030年(百万米ドル)

7.7.4 アラブ首長国連邦

7.7.4.1 主要国のダイナミクス

7.7.4.2 競争シナリオ

7.7.4.3 規制の枠組み

7.7.4.4 アラブ首長国連邦の栄養補助食品受託製造サービス市場予測および予測、2018年~2030年 (百万米ドル)

7.7.5 クウェート

7.7.5.1 主要国の動向

7.7.5.2 競争シナリオ

7.7.5.3 規制の枠組み

7.7.5.4 クウェートの栄養補助食品受託製造サービス市場予測・予測、2018年~2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-595-3

- 先進型プリント原紙の世界市場

- 印刷機械市場2025年(世界主要地域と日本市場規模を掲載):デジタル印刷機械、オフセット印刷機械、フレキソ印刷機械、グラビア印刷機械、スクリーン印刷機械、その他

- 整形外科用マットレスの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の内視鏡機器市場規模/シェア/動向分析レポート(2025年~2030年):腹腔鏡、膀胱鏡

- 生体インピーダンス分析装置の世界市場規模は2031年までにCAGR 10%で拡大する見通し

- インジェクションマニホールドの世界市場2025:メーカー別、地域別、タイプ・用途別

- S/R-フェニルグリシノールの世界市場

- 世界のシリコン有機撥水剤市場

- アジリティトレーニング機器市場:タイプ別(はしご、コーン、ハードル、ポール、リング、ベル)、流通チャネル別(スポーツ専門店、ハイパーマーケット・スーパーマーケット、倉庫クラブ)、地域別レポート 2024-2032

- アルミニウム押出加工の世界市場(~2030):製品別、合金グレード別、表面仕上げ別、最終用途別、地域別

- 高温はんだペースト市場:グローバル予測2025年-2031年

- 世界の医療IT統合システム市場規模/シェア/動向分析レポート:コンポーネント別、展開形態別、エンドユーザー別、地域別(~2033年)