市場概要

関節再建器具の世界市場規模は2022年に260億6000万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)4.4%で成長すると予測されている。低侵襲の診断・手術技術に対する世界的な需要、整形外科疾患の有病率の増加、人口増加に伴う患者数の増加が、予測期間中の市場の牽引役となる見込みである。

関節再建は、世界の整形外科機器産業において重要な位置を占めている。関節に影響を及ぼす主な疾患には、関節炎、骨粗鬆症、痛風、骨変性疾患、怪我などがある。これらの疾患の多くは、もはや老年人口に限定されるものではない。座りっぱなしのライフスタイルや不健康な食生活などの要因により、人口の大部分がこれらの病気にかかりやすくなっている。例えば、2022年11月に安全衛生局が発表した報告によると、2021/22年に労働関連の不健康が180万人の従業員(新規または長期)に影響を及ぼし、そのうち筋骨格系障害が27.0%を占めた。このように、関節再建器具の顧客基盤は、人口の増加と市販されている高度な器具の認知度の高まりによって拡大すると予想される。世界保健機関(WHO)によると、2022年7月、世界全体で約17.1億人が頸部痛、骨折、変形性関節症、切断、腰痛などの筋骨格系疾患を患っており、世界的な身体障害の最大の原因となっている。

骨が弱い高齢者は発症しやすいため、老年人口が増加するにつれて市場は拡大すると予想される。老人患者は関節再建手術が必要となる関節関連の病気にかかる可能性が高く、関節再建器具の市場を押し上げている。例えば、世界保健機関(WHO)によると、2019年には世界で約5億2,800万人が変形性関節症と診断され、1990年以来113%増加した。罹患者のうち、約73%が55歳以上で、60%が女性だった。罹患関節では膝、股関節、手が最も多く、膝は3億6,500万例と最も多い。変形性関節症の約3億4,400万人は、リハビリテーションの効果が期待できる中等度または重度の重症度であった。人口の高齢化、肥満率の上昇、怪我の増加などにより、変形性関節症の世界的な有病率は今後も増加し続けると予想されている。

関節再建には、理学療法、疼痛管理、手術など様々な治療法がある。最初の治療法である理学療法は、関節疾患の一次治療に広く用いられている。しかし、恒久的な治療法としては外科的処置が好まれることがほとんどである。近年、低侵襲手術に対する大きな需要が観察されている。例えば、2022年11月、米国整形外科学会(AAOS)は報告書を発表した。この9年ごとの報告書は、股関節と膝関節の置換手術の傾向と、手術後の患者の様子に焦点を当てている。この報告書によると、これらの手術の総数は前年比で14%増加している。2012年以降に行われた280万件以上の膝と股関節の手術を対象としている。この情報は、1,250以上の病院、病院外で手術が行われる場所(外来手術センター)、そしてデータを共有する医師の個人グループからのものである。低侵襲手術の需要を促進する要因には、手術時間の短縮、入院期間の短縮、患者と外科医の利便性などがある。

技術の進歩は、近年の業界成長において主要な役割を果たしている。材料、デザイン、画像技術の進歩に加え、ロボット支援手術は様々な複雑な手術の実行に役立つため、極めて重要であると考えられている。この技術は、熟練した外科医の不足に関連する抑制要因を克服するのに役立っている。例えば、2023年7月、ウォルター・リード国軍医療センター(WRNMMC)は、国防総省内で初の単孔式ロボット手術を実施し、マイルストーンを達成した。この手術を指揮したのは、WRNMMCの泌尿器科を率いるブランドン・R・ガーレン米海軍中佐(博士)である。手術の目的は、患者の前立腺肥大に対処することであった。この手術は、ダヴィンチXi手術システムを用いて行われた。この先進的な手術システムは、腹部を切開して手術部位にアクセスし、外科医は手術室の外にあるコンソールからロボットアームを遠隔操作する。この技術は、冠動脈バイパス術、人工関節置換術、臓器移植、婦人科手術、がん治療など、さまざまな外科手術に応用されている。

ボール・アンド・ソケット式股関節やヒンジ式膝関節を含む大型関節の治療オプションの開発に、膨大な研究開発が集中している。整形外科業界の収益の大半は、大関節の診断・治療薬によってもたらされている。大関節の診断・治療薬セグメントの成長を牽引している要因は、人口の高齢化、スポーツ傷害の発生率の上昇、低侵襲手術の増加である。こうした患者の運動能力を回復させるには、再建に成功することが重要である。例えば、ジョンズ・ホプキンス大学によると、14歳以下の子どもたちのうち、毎年350万人以上がスポーツやレクリエーション活動中に怪我をしている。スポーツ外傷による死亡事故はまれであるが、このような外傷による主な死因は脳損傷である。アメリカの子どもの外傷性脳損傷の約21%は、スポーツやレクリエーションが原因である。スポーツやレクリエーション活動中に発生する頭部外傷の50%近くは、自転車、スケートボード、スケートが関係する事故中に起こっている。

人工関節置換術の分野には、人工または骨移植による部分的または全体的な置換術が含まれ、2022年には32.57%の最大売上シェアで市場を支配した。同分野は予測期間中もその優位性を維持すると予想される。このセグメントの優位性は、高い製造コストと多くの手技量に起因している。人工インプラントは、幅広いサイズで入手可能であるため、選択の幅が広く、設置が容易であることから、最大のシェアを獲得した。一方、骨移植は、患者が移植片の自然な成長を長く待つ必要があるため、まれである。The Center(Orthopedic & Neurosurgical Care & Research)によると、人工膝関節全置換術の手術件数は673%と大幅に増加し、2030年には年間350万件に達すると予測されている。米国では成人人口の半数近くが、生涯のうちに少なくとも片方の膝に変形性膝関節症を発症すると予想されている。人工膝関節置換術の60%近くは女性が受けている。変形性膝関節症患者の約80%が、一定レベルの運動制限に直面している。人工膝関節置換術の約85%は、20年間機能を維持できると予想されている。さらに、人工膝関節置換術を受けた人の90%以上が、膝の痛みをかなり軽減している。

関節鏡手術分野は、予測期間中最も速いCAGR 5.0%を記録すると推定される。低侵襲手術が重視され、診断や関節再建手術における関節鏡装置の有用性が、同装置の採用増加につながっている。関節鏡の進化により、より小さな手術を外来で行えるようになった。これらの手術のほとんどは局所麻酔下で行われるため、総手術費用が削減される。骨切り術や表面置換術のような他の主要な手技の市場は、手技量に左右される。したがって、これらのセグメントの成長は、関節関連疾患の有病率の増加に正比例する。その他の主な要因としては、高度な術前計画ツールや画像拡大装置の導入が挙げられる。

例えば、2023年1月、Pristine Surgical Summit 4Kシングルユース関節鏡がFDA 510(k)クリアランスを取得した。Summit関節鏡は、高精細画像とクラウドベースのソフトウェアを組み合わせ、関節の鮮明で一貫性のあるビューを提供する4Kシングルユースデバイスである。これにより、外科医は問題を視覚化しやすくなり、より効率的に手術を行うことができる。また、Summit関節鏡は100%滅菌されているため、感染のリスクを軽減することができます。これは、時間の経過とともに汚染される可能性のある従来の再使用可能な関節鏡に比べ、大きな利点である。

北米が世界市場を支配し、2022年には約45.94%の最大収益シェアを占めた。このセグメントの優位性は、多数の業界プレイヤーの存在、関節関連疾患の高い有病率、有利な医療政策、患者の高い可処分所得などの要因によるものである。これらの要因は、高度な治療オプションに対する需要を生み出すのに役立っている。また、主要市場参入企業による技術的進歩も、予測期間を通じて同分野の優位性に寄与している。例えば、2022年7月、米国に本社を置くEnovis社は、膝関節および股関節置換術用のArvisと呼ばれるウェアラブルデバイスを発売した。これは、整形外科ナビゲーションのための拡張現実視覚化および情報システムを備えている。

アジア太平洋地域は予測期間中、CAGR 5.8%と最も速い成長が見込まれている。高水準の人口、発展途上の経済、高度な治療オプションに対する需要の増加が、予測期間中にこの地域の成長を促進すると予想される要因である。さらに、中国の医療制度改革やインド政府による医療機器分野への100%外国直接投資の承認など、政府の好意的な政策が市場の成長に寄与している。この2カ国は日本とともに、この地域市場の成長の先陣を切ると予想される。より迅速な承認プロセスと北米との自由貿易協定は、中南米地域の成長に有利に働くと予想される。ブラジルやメキシコのような国々は、販売パートナーの数が多いため、潜在的な市場機会をもたらしている。

例えば、アジア太平洋経済社会委員会(ESCAP)によると、アジア太平洋地域のグリーンフィールド投資は回復力を示しており、2022年には6%の成長を示している。逆に、同地域で完了した合併・買収(M&A)案件は、2022年の最初の3四半期で70%も大幅に減少した。小地域の中では、南アジアと南西アジア太平洋地域がグリーンフィールド外国直接投資(FDI)の誘致で大幅な成長を遂げ、それぞれ290%と54%の増加を記録した。とはいえ、この成長にはばらつきがあり、インドとオーストラリアがそれぞれのサブリージョンでFDI誘致をリードしていた。注目すべき変化として、インドは2022年に中国を抜き、アジア太平洋地域におけるグリーンフィールドFDIの主要な投資先・投資源となり、600億米ドルの対内FDIを記録し、350億米ドルの対外FDIに貢献した。

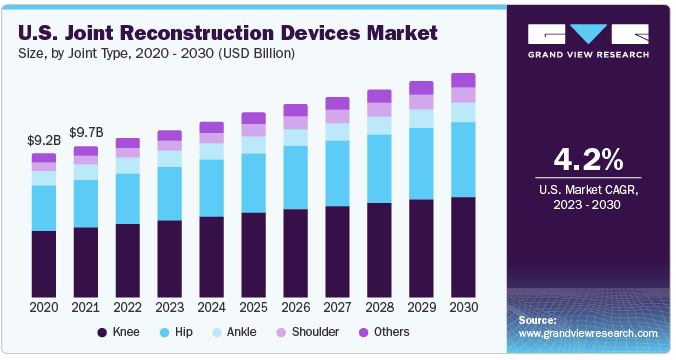

関節の種類に基づき、関節再建器具市場は膝、股関節、肩、足首に区分される。膝関節分野は2022年に大きな売上シェアを占めると予想され、予測期間中も大きな成長が見込まれている。人口の高齢化に伴い、膝の手術が頻繁に必要となる変形性膝関節症などの疾患の発生も増加している。手術方法、インプラント、人工関節の進歩は、膝関節手術の成功と利用可能性を高め、治療を検討する個人の動機付けとなり、これらはセグメントの成長を促進する要因である。例えば、米国疾病予防管理センター(CDC)によると、米国の成人人口の約4分の1、つまり約25%、合計約5,440万人が様々なタイプの関節炎を経験している。この数は、2040年までに7800万人に増加すると予想されています。関節炎の種類の中では、変形性関節症(OA)が最も多く、全米で3,250万人の成人が影響を受けている。

肩関節分野は、予測期間中に大きな成長が見込まれている。保険適用を含む医療アクセスの改善、専門外科医の利用可能性、設備の整った医療施設などの要因により、肩の手術は人口の大部分にとってより身近なものとなっている。例えば、米国整形外科学会(American Academy of Orthopaedic Surgeons)は、米国では年間約53,000人が肩関節置換術を受けていると報告している。一方、膝や股関節の置換手術を受けるアメリカ人の数は、毎年90万人を超えている。

主要企業・市場シェア

大手企業が世界的な業界力学の主導権を握っているため、市場は高度に統合されている。しかし、技術に依存するこの業界は、多くの新規参入企業やすでに地位を確立している企業が先進的な製品を発売しているため、徐々に断片化されつつある。例えば、2023年3月、Stryker社は、ラスベガスで開催された米国整形外科学会(AAOS)2023年年次総会で、Mako Total Knee 2.0手術用ロボットプラットフォームを発表した。これはデジタル・テンショナーで構成され、人工膝関節全置換術の際、追加の器具を使用せずに術中の膝の安定性評価を可能にする新機能の一つである。

AAOS2023において、ジンマー・バイオメット社は、股関節および膝関節手術用のZBEdgeダイナミック・インテリジェンス・プラットフォームのさらなるAI統合とその他の改良に向けた意欲を明らかにした。股関節や膝関節の手術から90日後に歩行速度が遅い患者を特定できる人工知能システムであるZBのWalkAIの統合強化は、その1つである。加えて、中国国内企業の大幅な増加は、業界が細分化に向かっていることを示している。その一方で、大手企業は潜在的なポートフォリオを持つ中小企業を買収することで、競争に勝ち残り、シェアを維持しようとしている。こうした買収のほとんどは、地理的拡大のために行われる戦略である。2023年2月、筋骨格ソリューション企業のGlobus Medicalは、脊椎技術企業のNuVasiveを約31億米ドルで買収する契約を締結し、両社は現在50カ国以上で事業を共有している。

関節再建装置の主要企業

メドトロニック

ストライカー

エースキュラップ社(B.ブラウン社)

ジンマー・バイオメット

デピューシンセ

スミス+ネフュー

CONMED社

DJO, LLC

ニューベイシブ社

ライトメディカルグループN.V.

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。本調査の目的のため、グランドビューリサーチ社は世界の関節再建装置市場レポートを手技、関節タイプ、地域に基づいて区分しています:

手技の展望(売上高、百万米ドル、2018年~2030年)

関節置換術

骨切り術

関節鏡

表面置換術

関節置換術

その他

関節タイプの展望(売上高、百万米ドル、2018~2030年)

膝関節

股関節

肩関節

足関節

その他

地域別展望(売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 手法

1.1.2. ジョイントタイプ

1.1.3. 地域範囲

1.1.4. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 技術の展望

2.2.2. 関節タイプの展望

2.2.3. 地域別の展望

2.3. 競合他社の洞察

第3章. 関節再建機器市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 関節再建機器市場の分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 関節再建デバイス 技術予測とトレンド分析

4.1. 関節再建機器市場 主な要点

4.2. 関節再建機器市場: 2022年と2030年の動きと市場シェア分析

4.3. 関節置換術

4.3.1. 関節置換術市場の推定と予測、2018〜2030年 (百万米ドル)

4.4. 骨切り術

4.4.1. 骨切り術市場の推定と予測、2018~2030年(USD Million)

4.5. 関節鏡

4.5.1. 関節鏡検査市場の推定と予測、2018~2030年(USD Million)

4.6. 表面置換術

4.6.1. 表面置換術市場の推定と予測、2018~2030年 (百万米ドル)

4.7. 関節置換術

4.7.1. 関節置換術市場の推定と予測、2018~2030年 (百万米ドル)

4.8. その他

4.8.1. その他市場の推定と予測、2018~2030年(USD Million)

第5章. 関節再建デバイス 関節タイプの推定と動向分析

5.1. 関節再建機器市場 主要なポイント

5.2. 関節再建機器市場: 2022年と2030年の動きと市場シェア分析

5.3. 膝

5.3.1. 膝関節市場の推定と予測、2018〜2030年 (百万米ドル)

5.4. 股関節

5.4.1. 股関節市場の推定と予測、2018~2030年 (USD Million)

5.5. 肩

5.5.1. 肩関節市場の推定と予測、2018~2030年 (USD Million)

5.6. 足首

5.6.1. 足首市場の推定と予測、2018~2030年(USD Million)

5.7. その他

5.7.1. その他市場の推定と予測、2018~2030年(USD Million)

第6章. 関節再建デバイス市場 地域別推定と動向分析

6.1. 地域別展望

6.2. 地域別の関節再建機器市場 主要なポイント

6.3. 北米

6.3.1. 2018〜2030年の市場予測(売上高、USD Million)

6.3.2. 米国

6.3.2.1. 市場の推定と予測、2018年~2030年(売上高、USD Million)

6.3.3. カナダ

6.3.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4. 欧州

6.4.1. 英国

6.4.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.4.2. ドイツ

6.4.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.3. フランス

6.4.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.4. イタリア

6.4.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.5. スペイン

6.4.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.6. デンマーク

6.4.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.7. スウェーデン

6.4.7.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.8. ノルウェー

6.4.8.1. 市場の推定と予測、2018~2030年(収益、USD Million)

6.5. アジア太平洋

6.5.1. 日本

6.5.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.5.2. 中国

6.5.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.3. インド

6.5.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.4. オーストラリア

6.5.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.5. タイ

6.5.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.6. 韓国

6.5.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.6.2. メキシコ

6.6.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.6.3. アルゼンチン

6.6.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.7. 中東・アフリカ

6.7.1. 南アフリカ

6.7.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.7.2. サウジアラビア

6.7.2.1. 市場の推計と予測、2018年~2030年(売上高、USD Million)

6.7.3. アラブ首長国連邦

6.7.3.1. 市場の推計と予測、2018~2030年(売上高、USD Million)

6.7.4. クウェート

6.7.4.1. 市場の推定と予測、2018~2030年(収益、USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-469-7