市場概要

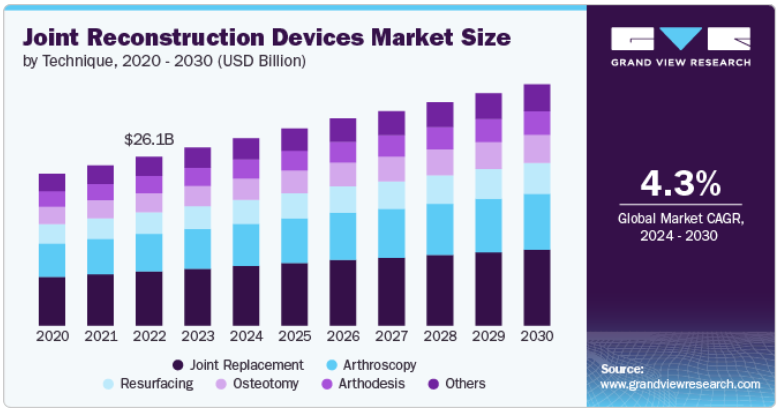

関節再建装置の世界市場規模は2023年に274.6億米ドルとなり、2024年から2030年にかけて年平均成長率4.3%で成長すると予測されています。世界人口の高齢化は、関節炎やその他の関節関連疾患の有病率の増加と相まって、関節再建術の需要を高めています。CDCによると、2019年から2021年にかけて、米国の成人の約5人に1人(21.2%)、約5,320万人が関節炎と診断されました。低侵襲手術技術の開発やインプラント材料の改良など、医療技術の進歩も市場拡大に寄与しています。さらに、早期外科的介入の利点に関する意識の高まりや、発展途上地域における医療支出の増加が、今後数年間のさらなる成長を促進すると予想されています。

市場の成長を促進する要因としては、人口動態の変化と技術の進歩が挙げられます。平均寿命が延びるにつれて、関節の変性や変形性関節症の発生率も増加し、より多くの人工関節置換術が必要となります。例えば、2024年2月、マテリアライズ社は、顎関節全置換術を必要とする患者向けに設計された、完全にパーソナライズされた顎関節全置換術システムを発表しました。この革新的なソリューションは、インプラント、ガイド、デジタルプランニングを一体化したパッケージで、合理的で患者に合わせた顎関節治療を、すべて1社で提供します。さらに、3Dプリンティング、ロボット工学、スマートインプラントなどの技術革新により、関節再建手術の精度と治療成績が向上しています。こうした技術革新は、患者の生活の質を高めるだけでなく、回復にかかる時間や合併症の可能性を減らし、手術の選択肢をより魅力的なものにしています。

さらに、新興市場における医療インフラの拡大も、市場の重要な推進力となっています。発展途上地域が医療制度に投資するにつれて、関節再建手術を含む先進医療へのアクセスが向上しています。このような拡大は、医療費の増加や健康保険の導入の増加と相まって、より多くの人々にとってこれらの手術がより身近で手頃なものとなっています。その結果、これらの地域では市場が大きく成長し、市場全体の拡大に寄与しています。

さらに、関節障害に対する早期外科的介入の利点に関する意識の高まりも、市場の成長を後押ししています。患者や医療提供者は、さらなる悪化を防ぎ、長期的な可動性と生活の質を向上させることができる、時宜を得た関節再建手術の利点について知識を深めています。このような認識により、より多くの患者が疾患の早期段階から手術による解決策を選択するようになり、関節再建器具の需要が高まっています。

この市場は、3Dプリンティング、ロボット支援手術、スマート・インプラントなどの進歩を特徴とする高度な技術革新が特徴です。これらの技術は精度を高め、患者の転帰を改善し、回復時間を短縮することで、関節再建術の有効性と魅力を大幅に向上させています。

規制は、安全性と有効性の基準を確保することで関節再建機器市場に大きな影響を与えますが、承認プロセスの長期化やコンプライアンスコストの高さといった課題ももたらします。厳しい規制要件は新製品の導入を遅らせ、開発費を増大させます。しかし、これらの規制は患者の安全性を維持し、医療機器に対する信頼を醸成するために極めて重要であり、最終的には長期的に市場に利益をもたらします。

市場におけるM&A活動は活発で、市場シェアの拡大や製品ラインナップの充実を図る戦略的な取り組みが反映されています。例えば、2023年12月、Stryker社はSerf Sas社の人工関節事業を買収しました。この買収により、Strykerの欧州事業が推進され、人工関節のポートフォリオが強化される見込みです。

市場の製品拡大は堅調で、各社は需要の増加に対応するために継続的に技術革新を行っています。例えば、2022年8月、人工関節置換術用の革新的なインプラント、器具、スマート技術の開発・製造で知られるExactech社は、人工股関節全置換術用のSpartan StemとLogical Cup Systemを使用した最初の手術が成功裏に終了したことを報告しました。これらの拡大は、低侵襲手術から複雑な人工関節置換術まで、多様な患者のニーズに対応するものであり、包括的なソリューションを確保し、市場での競争力を高めるものです。

関節再建器具市場の世界的な拡大レベルは相当なもので、世界中で高度な手術ソリューションに対する需要が高まっていることがその要因となっています。こうした取り組みは、新興市場への参入と先進地域における既存の足場固めを目的としています。販売網を拡大し、製品提供を現地化することで、各社は多様な医療ニーズと成長の機会をグローバルに活用しようとしています。

関節置換術分野は、技術の進歩や病院における関節置換術の採用増加により、2023年には31.9%の最大シェアを占めました。3Dプリンティング、ロボット支援手術、スマートインプラントなどの技術革新は、関節置換術に革命をもたらし、精度を高め、患者の転帰を改善し、回復時間を短縮しています。例えば、2024年2月、SIMS病院のアジア整形外科研究所(AOI)は新型のセラミック製膝関節置換術を開始しました。病院は、より効果的で侵襲の少ない治療オプションを提供するために、こうした先端技術をますます統合するようになっており、人工関節置換術を希望する患者数が増加しています。

関節鏡検査分野は、今後数年間で最も急速に成長すると予測されています。これらの発展により、関節鏡手術へのオンラインアクセスが容易になり、医療提供者と患者に合理的な情報と相談を提供しています。例えば、2024年1月、低侵襲手術技術と手術教育で知られるArthrex社は、患者志向の新しいリソース・プラットフォームであるTheNanoExperience.comを発表しました。このプラットフォームは、侵襲が少ないことで知られ、迅速な回復と不快感の軽減を可能にする可能性のある高度な整形外科手術であるナノ関節鏡を強調しています。強化された画像処理機能や低侵襲技術などの技術的進歩は、手術精度と患者の転帰を改善することでこの成長を促進しています。

膝関節分野は、技術の進歩、人口動態、患者の嗜好の進化などさまざまな要因によって、2023年には45.7%の最大シェアを占めています。例えば、2024年5月、世界的な医療技術企業であるExactech社は、その靭帯駆動型バランシング技術の高度な反復を発表しました。この技術革新には最新のExactechGPSソフトウェアが含まれ、パーソナライズされた手術計画を容易にし、人工膝関節全置換術の現代的なアライメント戦略に沿うように設計されています。この分野は、膝関節の部分置換術から全置換術までの外科的介入を通じて膝関節の問題に対処することに重点を置き、患者の幅広いニーズと状態に対応しています。

肩関節分野は、予測期間中に大きな成長が見込まれています。保険適用を含む医療アクセスの改善、専門外科医の利用可能性、設備の整った医療施設などの要因により、肩の手術は人口の大部分にとってより身近なものとなっています。低侵襲手術、高度な画像技術、カスタマイズ可能なインプラントの開発などの技術革新は、手術の精度と患者の転帰を向上させています。例えば、2024年4月、コキラベン・ディルバイ・アンバニ病院はインドで、肩関節置換術にバーチャル・インプラント・ポジショニング(VIP)を採用したArthrexモジュラー・グレノイド・システムを導入しました。このような技術的進歩により、肩関節障害の治療選択肢が拡大し、多様な患者ニーズに対応できるようになり、世界市場における医療機器メーカー間の競争力が高まっています。

北米の関節再建装置市場は、関節炎の有病率の上昇に牽引され、世界市場全体を支配し、2023年の売上シェア45.8%を占めました。CDCによると、2022年には成人の18.9%が関節炎と診断されており、米国では男性(16.1%)よりも女性(21.5%)の方が関節炎の罹患率が高くなっています。この関節炎罹患率の増加は、関節の痛みを管理・緩和し、生活の質を向上させるための医療ソリューションを求める人が増えていることから、関節再建機器に対する需要が高まっていることを裏付けています。

関節再建術の需要が増加していることから、2023年の北米市場において、米国の関節再建器具市場が大きなシェアを占めています。例えば、米国では年間約79万件の人工膝関節全置換術と54万4,000件の人工股関節置換術が行われており、この急増は関節炎の有病率の上昇と高齢化によってもたらされています。関節の痛みを和らげ、運動能力を向上させようとする人が増えるにつれて、高度な関節再建器具に対するニーズが高まっています。この傾向は、市場の拡大と、患者の転帰を向上させる医療技術革新の重要な役割を浮き彫りにしています。

欧州の関節再建医療装置市場は、乾癬などの疾患の有病率の増加に後押しされ、大きな成長を遂げています。2024年3月に発表されたMedscapeのレポートによると、乾癬はヨーロッパ全体でおよそ64億人が罹患していると推定されています。この慢性的な皮膚疾患に伴う関節の問題に苦しむ人が増えるにつれ、関節再建術の需要が高まっています。この傾向は、関節痛を管理し可動性を向上させる高度な医療機器に対するニーズの高まりを浮き彫りにし、同地域の市場成長を牽引しています。

英国の関節再建医療装置市場は、高齢化と関節障害の罹患率増加を原動力に著しい成長を遂げている同地域の主要市場の1つです。主要な市場参入企業は、先進的な関節再建ソリューションを革新・導入することで、この拡大を牽引しています。この成長は、関節疾患を抱える人々の可動性と生活の質を向上させる効果的な治療に対する需要の高まりを反映しています。

ドイツの関節再建装置市場は、高齢化社会と関節リウマチの有病率の上昇に後押しされ、顕著な成長を遂げています。Scandinavian Journal of Rheumatologyによる2024年2月の報告では、ドイツにおける関節リウマチの総患者数は2040年までに284,000人に増加し、2015年から2040年までの相対的な増加率は38%になると予測されています。効果的な治療を求める高齢者や関節リウマチ患者の増加に伴い、高度な関節再建ソリューションに対する需要が高まっています。この傾向は市場の拡大と技術革新の原動力となっており、主要企業は患者の可動性と生活の質を高める新しい機器を継続的に開発しています。

アジア太平洋地域の関節再建装置市場は、人口の高齢化、関節疾患の有病率の増加、医療費の上昇を原動力に最も急速に成長しています。医療技術の進歩や関節の健康に対する意識の高まりも、市場の拡大に寄与しています。関節の痛みや可動性の問題に対して効果的な治療を求める患者が増えるにつれて、関節再建器具の需要は地域全体で急増し続けています。

中国の関節再建装置市場は、人工関節置換術の増加によって牽引されています。人口の高齢化、関節疾患の有病率の上昇、医療インフラの改善といった要因がこの傾向に寄与しています。痛みを和らげ、可動性を向上させるために人工関節置換術を選択する患者が増えるにつれて、中国では先進的な関節再建器具の需要が増加し続けています。

日本の関節再建医療装置市場は、技術の進歩と高齢化によって大きな成長を遂げています。低侵襲手術技術やインプラント材料の強化など、医療技術の革新が市場を牽引しています。例えば、2024年5月、手術技術のイノベーターであるオーサライン社は、主力製品である「ランタン」の日本での発売を発表しました。Lanternは、人工膝関節全置換術、部分置換術、再置換術に使用できるように設計されています。このような進歩により手術成績と回復時間が改善されるにつれて、関節再建医療機器に対する需要は増加の一途をたどっており、関節障害を抱える高齢者人口の増加に対応するものです。

ラテンアメリカの関節再建医療装置市場は、人口の高齢化と関節障害の発生率の増加により、顕著な成長を遂げています。高齢者人口の増加に伴い、関節炎などの疾患の有病率も増加し、効果的な関節再建ソリューションへの需要が高まっています。この傾向は市場の拡大を後押しし、運動能力と生活の質の向上を求める患者のニーズに応えるための技術革新を促しています。

ブラジルの関節再建医療装置市場は、関節手術の増加に牽引されて大きく成長しています。高齢者人口の増加や関節障害の罹患率の上昇などの要因が、この急成長に寄与しています。関節の問題に対して外科的な解決策を求める患者が増えるにつれて、高度な再建機器に対する需要は増加の一途をたどっています。

MEAの関節再建装置市場は、人口の高齢化と外科病院の増加によって成長を遂げています。高齢者人口の増加に伴い、関節障害の有病率も増加し、再建手術の需要が高まっています。外科病院の拡大は、先進医療へのアクセスを向上させることで、この市場の成長をさらに後押ししています。

市場の競争シナリオは競争が激しく、主要企業が重要な地位を占めています。主要企業は、顧客の満たされていないニーズに対応するため、新製品開発、提携、買収、合併、地域拡大など、さまざまな戦略に取り組んでいます。2023年、Zimmer Biomet Holdings, Inc.は、軟組織治癒技術を開発するEmbody, Inc.を買収。この買収により、ジンマー・バイオメットはスポーツ医学と関節再建における製品ポートフォリオと能力を強化しました。

特に腱修復の分野で。同様に、スミス・アンド・ネフューは2024年にエンゲージ・サージカル社を買収し、膝関節再建分野での製品提供を強化しています。

主要企業・市場シェア

関節再建装置市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Medtronic

Stryker

Aesculap, Inc. (B. Braun company)

Zimmer Biomet

DePuy Synthes

Smith+Nephew

CONMED Corporation

DJO, LLC

NuVasive, Inc.

Wright Medical Group N.V.

2024年2月、世界的な医療技術企業であるSmith+Nephew社は、AETOS肩関節システムを米国で本格的に販売開始し、さらに、全肩関節形成術用の3Dプランニング・ソフトウェアとの統合について510(k)認可を取得しました。

2024年2月、金属積層造形を専門とする世界的なOEMであるAddUp社とAnatomic Implants社は、世界初の3Dプリントによる足指人工関節置換術の関節型510(k)を提出するための協業を発表しました。

2024年1月、ブルカー・コーポレーションは、ベンダーに依存しない自動化されたラボの研究開発に特化した企業であるChemspeed Technologiesを買収しました。Chemspeedは、医薬品製剤のモジュラーオートメーションとロボティクスソリューションに注力しています。戦略的買収は、新市場への参入、研究開発能力の強化、急速に進化するラボラトリーオートメーションとロボティクスの競争力強化を可能にします。

2024年2月、THINK Surgical, Inc.は、画期的な人工関節ソリューションで知られるドイツのWaldemar Link社との新たなパートナーシップを発表しました。このパートナーシップのもと、THINK Surgical社はLinkSymphoKneeシステムをTHINK Surgical社のID-HUBに統合します。

関節再建器具の技術展望(売上高、10億米ドル、2018年~2030年)

人工関節置換術

骨切り術

関節鏡

表面置換術

関節形成術

その他

関節再建器具の地域別展望(売上高、10億米ドル、2018年~2030年)

膝関節

股関節

肩

足関節

その他

関節再建器具の地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

ノルウェー

デンマーク

スウェーデン

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

メキシコ

コロンビア

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 技術

1.2.2. ジョイント

1.2.3. 地域範囲

1.2.4. 見積もりと予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 技術展望

2.2.2. 関節の展望

2.3. 地域別展望

2.4. 競合他社の洞察

第3章. 関節再建機器市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 関節再建機器市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. バイヤーの交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

3.3.3. 製品パイプライン分析

第4章. 関節再建機器市場 技術推計と動向分析

4.1. セグメントダッシュボード

4.2. 関節再建機器市場 手技の動向分析

4.3. 関節再建機器市場:技術別の展望(USD Million)

4.4. 以下の市場規模・予測および動向分析(2018年~2030年

4.5. 関節置換術

4.5.1. 関節置換術の市場収益予測および予測、2018年~2030年 (百万米ドル)

4.6. 骨切り術

4.6.1. 骨切り術市場の収益予測および予測、2018年~2030年(USD Million)

4.7. 関節鏡

4.7.1. 関節鏡検査市場の収益予測および予測、2018年~2030年(USD Million)

4.8. 表面置換術

4.8.1. 表面置換術市場の収益予測および予測、2018年〜2030年(USD Million)

4.9. 関節形成術

4.9.1. 関節鏡市場の収益予測および予測、2018年〜2030年(USD Million)

4.10. その他

4.10.1. その他市場の収益予測および予測、2018年〜2030年(百万米ドル)

第5章. 関節再建装置市場 関節の推定と動向分析

5.1. セグメントダッシュボード

5.2. 関節再建機器市場 関節の動き分析

5.3. 関節再建機器市場:関節の展望(百万米ドル)

5.4. 以下の市場規模・予測および動向分析(2018年~2030年

5.5. 膝関節

5.5.1. 膝関節市場の収益予測および予測、2018年〜2030年 (百万米ドル)

5.6. 股関節

5.6.1. 股関節市場の収益予測および予測、2018年~2030年(USD Million)

5.7. 肩

5.7.1. 肩関節市場の収益予測および予測、2018年~2030年(USD Million)

5.8. 足首

5.8.1. 足首市場の収益予測および予測、2018年〜2030年 (百万米ドル)

5.9. その他

5.9.1. その他市場の収益予測および予測、2018年〜2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-469-7

- カポック繊維の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の武器用ナイトサイト市場成長分析-予測動向・展望(2025-2034)

- tert-ブチルアセトアセテートの世界市場

- 世界の空港地上・貨物取扱サービス市場・予測 2025-2034

- 光学式エンコーダIC市場2025年(世界主要地域と日本市場規模を掲載):透過型、反射型

- SMT AOI検査装置市場2025年(世界主要地域と日本市場規模を掲載):インライン、オフライン

- アジア太平洋地域の試験・検査・認証(TIC)の市場規模は2030年までにCAGR 4.4%で拡大する見通し

- 吸入器溶液の世界市場(2026-2033):市場規模、シェア、動向分析

- 卓上マルチモニタースタンドの世界市場

- p-キシレンジメチルエーテルの世界市場

- 弾道材料の世界市場予測(~2032):繊維・複合材料、金属・合金、セラミックス、その他

- パーフルオロブタンスルホン酸カリウムの中国市場:純度99%、純度98