市場概要

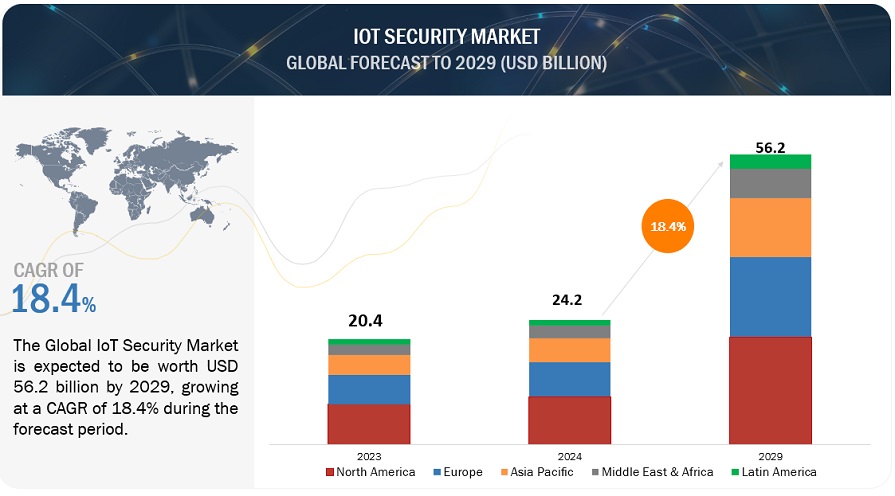

世界のIoTセキュリティ市場規模は、2024年の242億米ドルから2029年には562億米ドルに成長し、予測期間中の年間平均成長率(CAGR)は18.4%になると予測されています。

Miraiボットネット、Stuxnet、インダストリー4.0に関連する分散型サービス拒否(DDoS)などのIoTセキュリティインシデントの増加により、重要なIoTデバイスを保護するための高度なセキュリティ対策の必要性が高まっています。接続されたデバイス、機械、システムがリアルタイムでデータをやり取りすることで、製造業や産業業務の相互接続が進むにつれて、サイバー犯罪者の潜在的な侵入口の数は増加しています。産業用制御システムの脆弱性は、インダストリー4.0に大きな経済的損失をもたらしました。このため、企業はIoTデバイスのより安全なソリューションを求めるようになりました。攻撃者はますます重要なインフラを標的にしているため、企業は堅牢なIoTセキュリティ・ソリューションをリアルタイムで提供する緊急の必要性を認識しています。センサーから産業用ロボットに至るまで、追加されたすべてのデバイスは攻撃者にとって潜在的な経路となります。IoTデバイスへの攻撃は、金銭的損失、業務の中断、風評被害につながります。そのため、企業は強固で安全なIoTセキュリティ対策に多額の投資を始めています。

AI/ジェネAIは、脅威の検出、脆弱性の検出、ユーザー認証の改善、ネットワーク・トラフィックの異常の分析、セキュリティ・モデルのトレーニング用の合成データの生成のためのデータ・パターンの分析によって、IoTセキュリティを強化します。これらのテクノロジーは膨大な量のデータを分析し、異常の特定、攻撃の予測、防御の適応をリアルタイムで行います。例えば、AIを搭載したサイバーセキュリティプラットフォームであるIBM Watsonは、生成AIを使用してネットワークトラフィックやユーザー行動などのさまざまなデータソースからパターンを分析・特定し、脅威を検知します。フォーティネットのFortiAIは、FortiManagerプラットフォーム内で提供されるGenAIベースのIoTセキュリティアシスタントで、IoTの脆弱性を検出し、トラブルシューティングを行います。また、FortiAIを通じて設定を合理化することで、ネットワーク運用を強化します。

ドライバー IoTの脆弱性に効果的に対処する必要性

IoTデバイスの増加に伴い、潜在的な攻撃対象も増加します。これらのIoTデバイスは処理能力やメモリが限られているため、サイバー攻撃を受けやすくなっています。組織は、機密データを保護し、システムの中断を防ぐために、脆弱性を特定して緩和する堅牢なIoTセキュリティ・ソリューションに投資しています。これにより、接続されたエコシステムの安全な運用が保証されます。IoTセキュリティ市場は、接続されたデバイスの脆弱性に対処する緊急の必要性によって牽引されています。

阻害要因 IoT脅威の新種に関する認識不足。

IoTセキュリティ市場の阻害要因は、絶えず進化するIoT脅威ランドスケープに対する認識不足です。組織は、さまざまな種類のデータ侵害、ファームウェアの脆弱性、マルウェア感染、ランサムウェア、サービス妨害攻撃(DDoS)、中間者攻撃などの新しい攻撃形態について認識していません。このような知識の欠如は、悪用されやすく、効果的なセキュリティ対策を実施する能力に影響を与えます。また、脅威への対応の遅れ、データ漏えいのリスクの増大、金銭的な損失につながる可能性もあります。IoTエコシステムは、さまざまなメーカーのデバイスやオペレーティング・システムが存在するため複雑です。このため、IoTの最新の脅威の亜種に対応し続けるという課題が悪化しています。

機会 スマートインフラの開発

スマート・インフラ・プロジェクトの発展は、IoT技術に大きく依存しています。世界的に、特にアジア太平洋地域と湾岸地域で、スマートシティ構想や産業オートメーションが急増しており、IoTセキュリティ・ソリューションの市場が活況を呈しています。IoTセキュリティ・プロバイダは、こうした環境特有の課題に取り組むための専門ソリューションを開発することで、市場の成長とイノベーションを促進することができます。

課題:IoTプロトコルの標準化不足

IoTデバイスで使用される通信プロトコル、オペレーティング・システム、ハードウェア・プラットフォームは多岐にわたるため、IoTにおける標準化の欠如により、一貫したセキュリティ対策を実施することは困難です。攻撃者は、エコシステムの異質な性質により、特定のプロトコルやデバイスの脆弱性を悪用する表面積が大きくなります。標準化されたセキュリティ対策なしにIoTの導入を管理し、安全性を確保することは、企業にとって困難です。統一されたセキュリティ・ソリューションの開発は、さまざまなIoTプラットフォームの非互換性によって妨げられています。この障害を克服するためには、モノのインターネットのセキュリティを向上させるための業界協力とオープンスタンダードの策定が必要です。

「オファリング別では、サービス分野が予測期間中に高いCAGRで成長する見込み」

IoTセキュリティ市場のサービス分野の成長は、IoTデバイスの増加、サイバー脅威の高度化、継続的なセキュリティ監視と適応サービスの必要性によってもたらされます。Microsoft、IBM、Foritnet、Ciscoなどのプロバイダーは、継続的なセキュリティ運用監視と保守を提供するマネージドサービスとともに、コンサルティング、リスク評価、実装、サポートなどのプロフェッショナルサービスを提供しています。プロフェッショナルサービスは包括的なIoTセキュリティ戦略の策定を支援し、マネージドサービスは効果的な実装と保守のために必要なリソースと専門知識を提供します。

「アプリケーション別では、コネクテッドヘルスケア分野が予測期間中に高いCAGRで成長する見込み」

IoTセキュリティ市場のサービス分野の成長は、IoTデバイスの増加、サイバー脅威の高度化、継続的なセキュリティ監視と適応サービスの必要性によってもたらされます。Microsoft、IBM、Foritnet、Ciscoなどのプロバイダーは、継続的なセキュリティ運用監視と保守を提供するマネージドサービスとともに、コンサルティング、リスク評価、実装、サポートなどのプロフェッショナルサービスを提供しています。プロフェッショナルサービスは包括的なIoTセキュリティ戦略の策定を支援し、マネージドサービスは効果的な実装と保守のために必要なリソースと専門知識を提供します。

地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長する見込みです。

アジア太平洋地域の組織は、GDPR、PCI、SOX、CCPA、HIPAA、シンガポール金融管理局などのさまざまな規制への準拠を優先しています。これは、セキュリティ基準と監査統制の確立に役立ちます。この地域のインド、中国、日本、シンガポール、オーストラリアなどの国々は、IoT向けセキュリティ・ソリューションとサービスの成長機会を提供しています。ビッグデータやモバイル・コンピューティングを活用したITインフラの移行に向けた取り組みの高まりが、アジア太平洋地域のデジタル・トランスフォーメーションを形成しています。

主要企業

IoTセキュリティ市場の主要プレーヤーは、マイクロソフト(米国)、フォーティネット(米国)、AWS(米国)、IBM(米国)、インテル(米国)、シスコ(米国)、タレス・グループ(フランス)、インフィニオン(ドイツ)、アロット(イスラエル)、アトス(フランス)、チェックポイント(米国)、パロアルトネットワークス(米国)、モビラム(米国)、 Entrust(米国)、NXP Semiconductors(オランダ)、Kaspersky(スイス)、MagicCube(米国)、Claroty(米国)、Ordr(米国)、Armis(米国)、Nozomi Networks(米国)、Keyfactor(米国)、Particle Industries(米国)、Karamba Security(イスラエル)、Forescout(米国)

サービス別

ソリューション

IAM

データ暗号化とトークン化

IDS/IPS

デバイス認証と管理

セキュア通信プロトコル

PKI証明書のライフサイクル管理

分散型サービス拒否(DDoS)防御

セキュリティ分析

仮想ファイアウォール

サービス

プロフェッショナル

インプリメンテーション

サポートとメンテナンス

コンサルティング

マネージド

データ機密性[定性]別

高いデータ感度

低・中程度のデータ感度

アプリケーション別

スマート製造

スマートエネルギー&ユーティリティ

スマート家電

スマート政府

スマート小売

コネクテッド・ロジスティクス

コネクテッド・ヘルスケア

その他(スマート教育、スマート農業)

地域別

北米

欧州

アジア太平洋

中東・アフリカ

中南米

2024年4月、サウジアラビアの不動産開発会社ROSHNが、IoTを活用した持続可能なスマートビルディングと今後のイノベーションハブを模索するため、シスコと提携。

2024 年 1 月、Entrust 社が、量子コンピューティング時代の通信を保護するデジタル証明書の管理を可能にする、市販の Post-Quantum Ready PKI プラットフォームを発表。

2024年4月、フォーティネットとIBMクラウドは、フォーティネット・バーチャル・フォルティゲート・セキュリティ・アプライアンス(vFSA)を開発するために協業。vFSAは、特にIoTデバイスのリモートアクセスとセキュリティのために、ネットワークトラフィックの監視とフィルタリングを行うことができます。

2023年12月、シュナイダーエレクトリックとシスコは、AIとIoTのイノベーションを促進し、EMEA地域のさまざまな業界にインパクトのあるデジタル・ソリューションを提供するために提携しました。

2023年7月、チェック・ポイントはCynerio社と提携し、患者データと重要な医療業務を保護する包括的な医療IoTセキュリティ・ソリューションを提供。

【目次】

目次

1 はじめに (ページ – 33)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 市場セグメンテーション

1.3.2 考慮した年

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

2 調査方法 (ページ – 39)

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 プライマリーの内訳

2.1.2.2 主要な業界インサイト

2.2 データの三角測量

2.3 市場規模の推定

2.3.1 トップダウンアプローチ

2.3.2 ボトムアップアプローチ

2.4 市場予測

2.5 企業評価マトリックス手法

2.5.1 大手企業向け

2.5.2 新興企業向け

2.6 前提条件

2.7 制限事項

3 エグゼクティブサマリー (ページ – 51)

4 PREMIUM INSIGHTS(ページ番号 – 55)

4.1 iotセキュリティ市場におけるプレーヤーの魅力的な機会

4.2 市場:オファリング別

4.3 ソリューション別市場

4.4 サービス別市場

4.5 アプリケーション別市場

4.6 市場投資シナリオ

5 市場概観(ページ数 – 58)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 ドライバ

5.2.1.1 インダストリー4.0に関連するIoTセキュリティインシデントの急増

5.2.1.2 IoTの脆弱性に効果的に対処する必要性

5.2.1.3 IoTセキュリティ規制の増加

5.2.1.4 重要インフラに関するセキュリティ懸念の高まり

5.2.1.5 5Gによるデータ量の増加

5.2.1.6 IPv6の標準化

5.2.2 阻害要因

5.2.2.1 IoT脅威の新種に関する認識不足

5.2.2.2 発展途上国の中小企業の予算制約

5.2.3 機会

5.2.3.1 5GネットワークによるIoTアプリケーションの新潮流

5.2.3.2 スマートインフラの発展

5.2.4 課題

5.2.4.1 IoTプロトコルの標準化不足

5.2.4.2 シャドーIoTデバイスによる企業ネットワークへの脅威

5.2.4.3 ネットワーク間の安全な通信を確保する必要性

5.3 IoTセキュリティの進化

5.4 ケーススタディ分析

5.5 バリューチェーン分析

5.5.1 OEM/ハードウェア・プロバイダ

5.5.2 セキュリティ・ソリューション/サービス・プロバイダー

5.5.3 システムインテグレーター

5.5.4 販売・流通

5.5.5 エンドユーザーグループ

5.6 エコシステム

5.7 ポーターズファイブフォースモデル分析

5.7.1 新規参入の脅威

5.7.1.1 参入障壁の欠如

5.7.1.2 高い市場成長率

5.7.2 代替品の脅威

5.7.2.1 低価格ソリューションに対するバイヤー傾向

5.7.2.2 代替の容易性

5.7.3 サプライヤーの交渉力

5.7.3.1 低スイッチングコスト

5.7.3.2 サプライチェーンと流通チャネルの強度の低さ

5.7.4 買い手の交渉力

5.7.4.1 買い手の価格感応度の高さ

5.7.4.2 買い手の集中度が低い

5.7.5 競争相手の強さ

5.7.5.1 高い集中率

5.7.5.2 強力な競争戦略

5.8 特許分析

5.8.1 iotセキュリティ市場における上位特許リスト(2022~2024年

5.9 価格分析

5.9.1 主要プレイヤーのiotセキュリティの平均販売価格動向(ソリューション別

5.9.2 指標価格分析(ソリューション別

5.1 技術分析

5.10.1 主要技術

5.10.1.1 ゼロトラストネットワークアクセス(ZTNA)

5.10.1.2 接続性ソリューション

5.10.2 補完的技術

5.10.2.1 クラウドコンピューティング

5.10.2.2 ビッグデータとアナリティクス

5.10.2.3 人工知能と機械学習

5.10.3 隣接技術

5.10.3.1 ブロックチェーン

5.10.3.2 サイバーセキュリティ

5.11 ジェネレーティブAIがiotセキュリティ市場に与える影響

5.11.1 主要なユースケースと市場の可能性

5.11.1.1 主なユースケース

5.11.2 相互接続された隣接エコシステムへのジェネレーティブAIの影響

5.11.2.1 ビッグデータと分析

5.11.2.2 ブロックチェーン

5.11.2.3 デジタル・ツイン

5.11.2.4 クラウド・コンピューティング

5.11.2.5 拡張現実(AR)技術

5.12 顧客ビジネスに影響を与えるトレンド/破壊

5.13 ITセキュリティ市場のベストプラクティス

5.13.1 iotセキュリティの採用

5.14 規制の状況

5.14.1 一般データ保護規制

5.14.2 連邦情報セキュリティ管理法

5.14.3 ペイメントカード業界データセキュリティ基準

5.14.4 サーベンス・オクスリー法

5.14.5 SOC2

5.14.6 医療保険の移植可能性と説明責任に関する法律

5.14.7 グラム・リーチ・ブライリー法

5.14.8 規制機関、政府機関、その他の組織

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

5.15.2 購入基準

5.16 2024-2025年の主要会議・イベント

5.17 ビジネスモデル分析

5.18 投資と資金調達のシナリオ

6 IOT セキュリティ市場:提供サービス別(ページ番号 – 97)

6.1 はじめに

6.1.1 オファリング 市場促進要因

6.2 ソリューション

6.2.1 攻撃からデバイスを保護する複数の機能の提供

6.2.2 IDおよびアクセス管理

6.2.2.1 ネットワークへの不正アクセスを防止

6.2.3 データの暗号化とトークン化

6.2.3.1 機密データを一意の識別記号に置き換え

6.2.4 侵入検知システム/侵入防御システム

6.2.4.1 悪意のある活動やポリシー違反がないかネットワークを監視

6.2.5 デバイス認証及び管理

6.2.5.1 接続されたデバイスの一意のアイデンティティを認証

6.2.6 安全な通信プロトコル

6.2.6.1 デバイス間のシームレスな接続を実現

6.2.7 公開鍵基盤証明書のライフサイクル管理

6.2.7.1 デバイスのアイデンティティを検証するフレームワークの提供

6.2.8 分散型サービス拒否(DDOS)防御

6.2.8.1 正常なサービスの中断を防止

6.2.9 セキュリティ分析

6.2.9.1 高度なセキュリティ侵害予測を提供

6.2.10 仮想ファイアウォール

6.2.10.1 セキュリティ機能に付加価値を提供

6.3 サービス

6.3.1 データへの不正アクセス、漏洩、改ざんの防止

6.3.2 プロフェッショナル・サービス

6.3.2.1 IoTセキュリティソリューション開発のスピードアップ支援

6.3.2.2 実装サービス

6.3.2.2.1 透明でセキュアなIoT体験の提供を可能にするサービス

6.3.2.3 サポート・保守サービス

6.3.2.3.1 顧客に継続的な修理・点検支援を提供

6.3.2.4 コンサルティングサービス

6.3.2.4.1 最大限の製品保証のためのカスタマイズの提供

6.4 マネージド・サービス

6.4.1 顧客に幅広い技術サポートを提供

7 IOT セキュリティ市場:データ機密性別(ページ番号 – 115)

7.1 はじめに

7.1.1 推進要因:データ感度別市場

7.2 高感度データ

7.2.1 重大な損失を引き起こす可能性の高いデータの盗難

7.3 低・中感度データ

7.3.1 詐欺やなりすましに悪用される可能性

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 3636

- 世界のTMBPS市場

- グリッド最適化ソリューション市場レポート:タイプ別(ソフトウェア、ハードウェア)、用途別(政府・公共機関、教育機関、その他)、地域別 2024-2032

- 再生テレフタル酸の世界市場規模調査、市場別(加水分解、熱分解)、用途別(繊維、フィルム、樹脂)、最終用途産業別(繊維、自動車、建設、包装)、地域別予測:2022-2032年

- 廃棄物処理装置の世界市場

- RTA家具市場レポート:製品別(テーブル、椅子・ソファ、収納、ベッド、その他)、素材別(木材、ガラス、スチール、その他)、流通チャネル別(専門店、旗艦店、ホームセンター、オンラインストア、その他)、エンドユーザー別(住宅、商業施設)、地域別 2024-2032

- 二臭化カドミウムの世界市場

- インテリジェント文書処理のグローバル市場規模調査:コンポーネント別(ソリューション、サービス)、展開形態別(クラウド、オンプレミス)、組織規模別、技術別、業種別(BFSI、政府機関、ヘルスケア、ライフサイエンス)、地域別予測:2022年~2032年

- ラテラルフローアッセイ

- 世界のモバイルアクセサリー市場(2026年~2033年):製品別(イヤホン/ヘッドホン、保護ケース)、流通チャネル別、地域別

- 手動蘇生器の世界市場規模は2034年までにCAGR 6.5%で拡大する見通し

- カートリッジ式霜取りヒーターの世界市場2025:種類別(高密度カートリッジヒーター、低密度カートリッジヒーター)、用途別分析

- プログラマブルDC電源の中国市場:シングル出力タイプ、デュアル出力タイプ、マルチ出力タイプ