市場概要

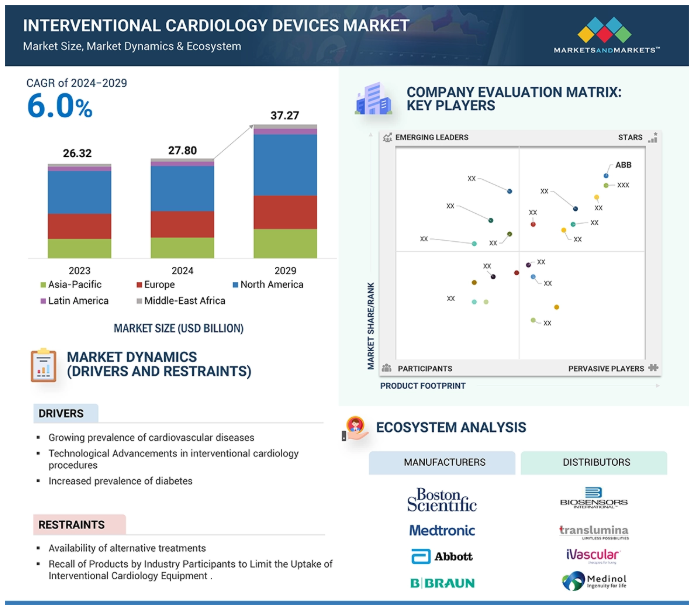

世界のインターベンショナル・カーディオロジー機器市場は、2024年には278億米ドルに達し、予測期間中のCAGRは6.0%で、2029年には372億7,000万米ドルに達すると予測されています。インターベンショナル・カーディオロジー機器市場の成長は、主に世界中でCVDが増加していること、高齢化が進んでいること、糖尿病、高血圧、肥満、座りがちなライフスタイルなどの危険因子の蔓延が拡大していることに起因しています。生体吸収性ステント、薬剤溶出性ステント、画像システムの登場といった技術の向上により、手技の有効性と患者の転帰が大幅に改善され、インターベンショナル・カーディオロジーがより身近で魅力的なものとなっています。移民経済圏では医療インフラの近代化も進んでおり、医療システムへの投資とともに政府の好意的な政策がインターベンショナル・カーディオロジー機器の市場成長を促進しています。さらに、入院期間が短く、回復までの時間が短い、侵襲性の低い手技を患者が好むことも需要を押し上げています。

CVDの罹患率の上昇は、インターベンショナル・カーディオロジー市場を前進させている主な要因の1つです。冠動脈疾患、心筋梗塞、心不全は最も一般的なCVDの一部であり、座りがちなライフスタイル、不健康な食生活、高齢化などの要因によって急激に増加しています。これらの疾患に対する高度な治療には、低侵襲な方法で解決策を提供できるインターベンショナル心臓病学的手技がしばしば必要とされます。

世界中でCVDの負担が増加していることから、早期介入と適切な治療形態が医療システムで注目されています。ステント、カテーテル、バルーン血管形成システムなど、より多くのインターベンショナル・カーディオロジー機器の開発と使用が、この市場の成長促進要因となっています。

侵襲性を回避する代替方法は、インターベンショナル・カーディオロジー市場で常に増加しています。この場合、薬理学的な進歩により、有効性が証明された薬剤、特に抗凝固薬と脂質低下薬が登場しました。このような薬剤は、動脈硬化や高血圧のような状態を効果的に治療し、血管形成術のようなインターベンションの実施を防ぐことさえできます。生活習慣への介入-食事療法、運動プログラム、禁煙支援-は、心血管への有益性から支持を集めています。より高感度な画像技術や携帯可能な健康モニターなどの新しい非侵襲的技術は、より早期発見と追跡を可能にし、インターベンションの実施率を低下させる可能性があります。この場合、心血管疾患の管理はより予防的なアプローチとなり、インターベンショナル・カーディオロジー分野の成長を調整することになります。

医療へのアクセスの向上、心血管疾患に対する意識の高まり、医療インフラの改善により、合併市場はインターベンショナル・カーディオロジー市場において大きな成長の可能性を秘めています。アジア太平洋地域、中南米、中東の一部など、いくつかの地域では急速な都市化と経済成長が進んでおり、心血管疾患を含む生活習慣病がしばしば関連しています。高齢化と心臓病がもたらす需要の増加により、循環器内科への介入は非常に魅力的な見通しです。このことは言うまでもありませんが、この地域の政府は医療分野の発展に関心を持ち、医療技術開発により多くの資金を投入し、医療分野に対するあらゆる積極的な政策を採用しています。このように進化するインターベンショナル・カーディオロジーは、企業にとって事業拡大やさらなる浸透、地域の医療サービスとのさらなる交流、新製品や新治療法の導入といった大きなチャンスをもたらし、結果的に市場の成長率を高めることになるでしょう。

インターベンショナル・カーディオロジーは、医療機器に対する厳しい規制要件が非常に大きな課題となっています。厳しい規制は、多くの場合何らかの危険因子を伴う心血管系疾患の治療に使用される機器の安全性、有効性、品質を確保するための手段です。繰り返しになりますが、これらの基準を達成しようとする間に、製造業者によって時間と費用が失われます。承認プロセスは通常、長い臨床試験を実施し、非常に文書化され、国際基準に準拠する必要があるため、製品の上市が遅れ、研究開発コストが増加します。

さらに、規制は常に更新されるため、企業はコンプライアンスを維持するためにプロセスや製品を定期的に更新しなければならず、リソースの限られた中小企業にとっては深刻な問題となります。規制の複雑さは参入障壁となり、イノベーションを阻害する可能性があります。最終的には、新しいインターベンショナル・カーディオロジー・ソリューションが市場に登場するスピードに影響を与えることになります。

インターベンショナル・カーディオロジー機器市場のエコシステムには、さまざまな利害関係者と技術が関与しています。クリーンルーム機器メーカーは、HVACシステム、HEPAフィルター、層流気流システム、その他のシステムを供給するシステムの中心的存在です。このようなシステムは、製薬、バイオテクノロジー、エレクトロニクス産業で必要とされる制御された環境を適切に機能させるために不可欠です。その他の主なプレーヤーには、ろ過膜、散気装置、クリーンルーム用家具などの特殊素材の部品サプライヤーが含まれます。

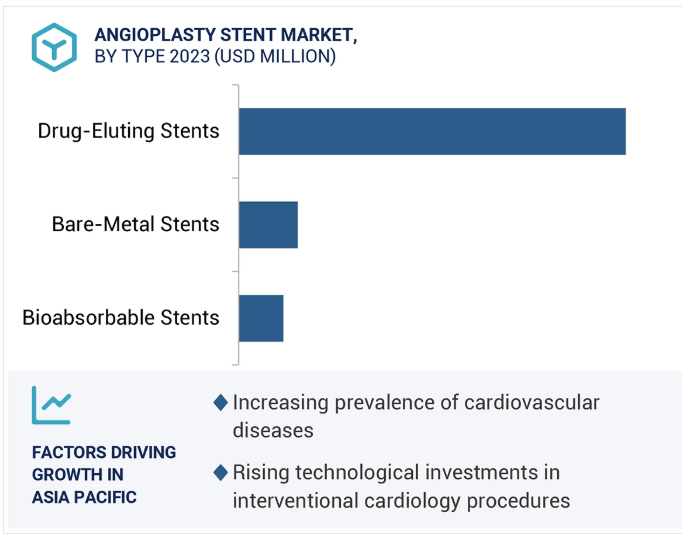

インターベンショナル・カーディオロジー市場で最も成長率が高いのは、血管形成術用ステントの分野です。これは、世界中で心血管疾患の発生率が急増していることに加え、患者の予後を改善するステントを提供する技術が進歩していることが主な原因です。ステント、特に薬剤溶出性ステントや生体吸収性ステントは、動脈の再閉塞やその他の合併症による再狭窄のリスクを大幅に低減するため、ますます好まれるようになっています。最小主義が新常態となり、より侵襲的な処置が増えるにつれて、人々は最小侵襲的な処置を選択するようになっています。したがって、血管形成術用ステントは、手術に代わる、より侵襲性の低い信頼性の高い選択肢を提供する新常態となり、その結果、ステントの需要が高まっています。また、研究開発への投資の増加により、より革新的なデザインのステントが開発され、市場がさらに拡大しているとも言われています。

血栓除去装置は、インターベンショナル・カーディオロジー市場で最も成長する見込みです。これは、心血管疾患、特に心臓発作や脳卒中などの急性虚血性イベントの発生率が増加しているためで、血栓の迅速な除去が不可欠です。強化された吸引カテーテルや機械的血栓回収器などの機器設計の改善により、手技の成功率や患者の転帰が向上しています。さらに、低侵襲手技に対する認識と採用の高まりが、従来の外科的方法よりも血栓除去術の使用を促進しています。病院や医療提供者が急性期治療能力の向上に注力するにつれて、血栓除去装置の需要は増加するとみられ、インターベンショナル・カーディオロジーにおける主要な成長要因となっています。

主要企業・市場シェア

インターベンショナル・カーディオロジー市場で最大のシェアを占めるのは病院であると予想されますが、これは心血管疾患に罹患する人口が増え続けているためであり、低侵襲治療手技に対する需要の拡大が必要となります。さらに、インターベンショナル技術の向上により、病院は高度な冠動脈インターベンションや心臓構造インターベンションなど、幅広い専門サービスを提供できるようになりました。それに伴い、病院ベースのカテーテル検査室や心臓専門センターが世界中に設立されています。医療インフラへの莫大な投資が急増し、専門的な心臓専門医の人口が急増したため、病院数は市場全体におけるシェアを拡大し、危険なプロセスを実施する重要かつ主要なセンターとして機能しています。

北米は、心血管疾患の有病率が増加しており、医療技術の発展とともに医療制度が確立されているため、インターベンショナル・カーディオロジー疾患において最も成長する可能性が高い地域です。この地域は、低侵襲治療やカテーテルを用いた治療など、革新的な治療法の採用率が高く、患者の予後改善や回復時間の短縮に大きく貢献しています。また、研究開発への支出が多いことに加え、高齢化が進んでいることも、インターベンショナル・カーディオロジー製品に対する需要を後押ししています。北米では、医療へのアクセスを向上させるための政府の取り組みや健康志向のライフスタイルが増加しており、これが同地域の市場を牽引しています。同地域は引き続き心血管治療の充実に注力しており、今後数年間は同市場の成長リーダーになると思われます。

2024年9月、ボストン・サイエンティフィック社は、FARAPULSEパルスフィールドアブレーション(PFA)システムの日本における医薬品医療機器総合機構(PMDA)の承認を取得しました。FARAPULSE PFAシステムは、発作性心房細動(AF)治療における肺静脈隔離を適応症とし、標準治療である熱アブレーションに代わる新しい治療法です。

2024年9月、医療技術の世界的リーダーであるメドトロニックplcは、シンプルさと性能に基づき構築された、設定可能な1システムECMOソリューションである新しいECMOシステム「バイタルフロー」の発売を発表しました。バイタルフローECMOシステムは、ベッドサイドでのケアと病院内搬送のギャップを埋め、医師と臨床医に、より簡単でスマートなECMO体験を提供します。

2024年7月、Edwards Lifesciencesは、2017年の初期投資に続き、初期段階の経カテーテル僧帽弁置換(TMVR)企業であるInnovalve Bio Medical Ltd.を買収するオプションを行使したと発表しました。それ以来、Innovalve社は、有望な初期臨床経験でプログラムの進展を実証しています。

2024年2月、Edwards Lifesciences Corporationは、同社のEVOQUE三尖弁置換システムが三尖弁閉鎖不全(TR)の治療でアメリカ食品医薬品局(FDA)の承認を取得した最初の経カテーテル治療であると発表しました。

インターベンショナル・カーディオロジー機器市場の主要企業は以下の通り。

Boston Scientific Corporation (US)

Medtronic (US)

Abbott (US)

B. Braun SE (Germany)

Terumo Corporation (Japan)

Edwards Lifesciences Corporation (US)

Koninklijke Philips N.V. (Netherlands)

Integer Holdings Corporation (US)

Teleflex Incorporated (US)

Penumbra, Inc. (US)

Cook (US)

Cordis (US)

iVascular S.L.U (Spain)

Biosensors International Group, Ltd (Singapore)

BIOTRONIK SE & Co. KG (Germany)

AMG International (Germany)

ENDOCOR GmbH (Germany)

InSitu Technologies, Inc. (US)

Meril Life Sciences (India)

Alvimedica (Istanbul)

Cardionovum GmBH (Germany)

Medinol Ltd (Turkey)

Wellinq (Netherlands)

Balton SP (Poland)

Translumina (India).

【目次】

はじめに

研究方法論

要旨

プレミアムインサイト

市場概要

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 心血管疾患の有病率の増加- インターベンショナルカーディオロジー手技への技術投資の増加- 糖尿病の有病率の増加- 規制当局の好意的な支援 RESTRAINTS- 代替治療法の利用可能性- 製品回収 OPPORTUNITIES- 新興市場における高い成長可能性- 冠動脈ステント需要の増加 CHALLENGES- 製品承認に対する厳しい規制要件

5.3 業界動向 薬剤溶出技術による低侵襲手術の増加

5.4 サプライチェーン分析

5.5 バリューチェーン分析

5.6 技術分析 主要技術 – TAVR技術 副次的技術 – ウェアラブル技術へのリアルタイムモニタリングの統合 – 人工知能による正確な心血管介入

5.7 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.8 規制ランドスケープ 規制分析- 北米- ヨーロッパ 規制機関、政府機関、その他の組織

5.9 価格分析 主要企業の製品タイプ別平均販売価格(2023年) インターベンショナル・カーディオロジー機器の製品タイプ別平均販売価格(2023年) 地域別平均販売価格(2023年

5.10 エコシステム分析

5.11 特許分析インターベンショナル・カーディオロジー機器に関する特許公開動向の洞察: 管轄と上位出願人の分析

5.12 貿易分析 インターベンショナル・カーディオロジー機器と消耗品のHSコード貿易分析

5.13 主要会議・イベント(2024-2025年

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 満たされていないニーズ/エンドユーザーの期待

5.16 インターベンショナル・カーディオロジー機器市場におけるAI/GEN AIの影響

5.17 ケーススタディ分析 ケーススタディ1:ボストン・サイエンティフィック社がPCインターベンションにガイドジラⅡ拡張カテーテルを使用 ケーススタディ2:メドトロニック社が心臓病学機器を提供 メドトロニック、静脈インターベンション用心臓病学機器を提供

5.18 顧客のビジネスに影響を与えるトレンド/混乱

5.19 インターベンショナル・カーディオロジー機器の隣接市場

5.20 投資と資金調達のシナリオ

血管形成術用ステント市場、種類別

6.1 序論 薬剤溶出ステント- 薬剤溶出ステントが血管形成術用ステント市場で最大シェアを占める ベアメタルステント- 薬剤溶出ステントの使用増加によりベアメタルステント市場の成長は限定的 バイオアブソーバーブルステント- 動脈を完全に治癒させるバイオアブソーバーブルステントの能力が需要を促進

心臓構造装置市場:種類別

7.1 序論 大動脈弁治療機器-大動脈弁狭窄症の有病率の増加が市場の成長を支える その他の治療機器

カテーテル市場:種類別

8.1 はじめに 血管造影カテーテル – 動脈疾患および心臓発作の増加により市場拡大 ガイディングカテーテル – 血管造影手技の増加により市場拡大 IVUS/OCTカテーテル – 動脈瘤評価のための3D画像を取得する能力が市場成長をサポート

血管形成術用バルーン市場:種類別

9.1 はじめに 旧型/通常型バルーン- 旧型/通常型バルーンによる低治療費が市場の成長を促進 薬剤溶出性バルーン- 薬剤溶出性バルーンの承認件数が増加し、予測期間中の市場成長を後押し カッティング/スコアリングバルーン- カッティングバルーンを用いた手技は限定的であり、市場の成長を抑制

プラーク修正装置市場:種類別

10.1 はじめに THROMBECTOMY DEVICES- STEMIおよびNSTEMI患者の血栓を除去する能力が市場を牽引 ATHERECTOMY DEVICES- 動脈硬化に対する脂質改善薬の使用が市場の成長をサポート

血行動態改善装置市場:種類別

11.1 序論 血管保護デバイス- フィルタおよび閉塞型デバイスの採用が市場成長を促進

その他のインターベンショナル・カーディオロジー機器市場:種類別

12.1 序論 ガイドワイヤー- ステント留置および冠動脈インターベンション手技の需要増が市場を牽引 血管閉鎖デバイス- 患者の転帰における有効性を高める能力が市場の成長を後押し 導入用シーツ- 血管への確実なアクセスを提供する能力が市場の成長を後押し バルーン拡張デバイス- 末梢動脈疾患の罹患率の増加が市場を牽引 人工心臓弁- 精密医療への注目の高まり

インターベンショナル・カーディオロジー機器市場:エンドユーザー別

13.1 導入

13.2 病院における高度なインフラと専門機器の利用可能性が市場を牽引

13.3 外来手術センター 低い症例数と回復時間の短さが市場を牽引

13.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3456