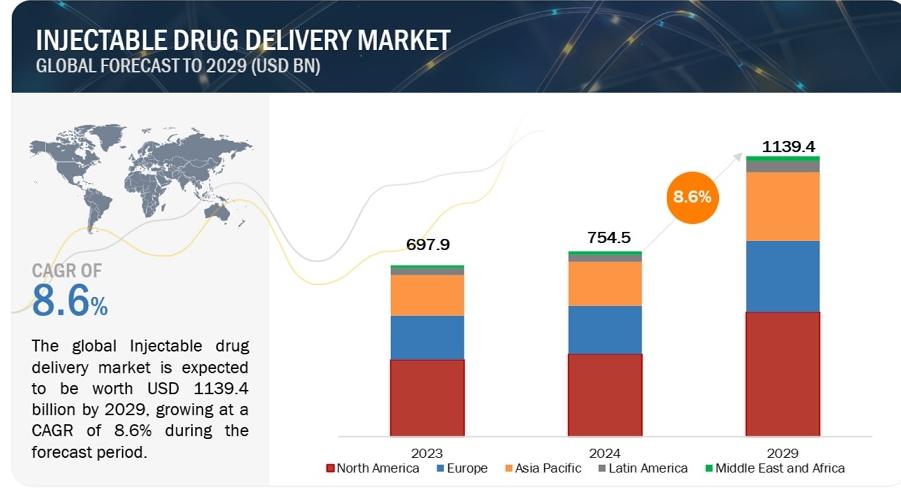

注射剤デリバリーの世界市場規模は、収益ベースで2024年に7,545億ドル相当と推定され、2024年から2029年にかけて年平均成長率8.6%で推移し、2029年には1,1394億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析から構成されています。この新しい調査研究は、業界動向、価格分析、特許分析、会議とウェビナー資料、主要関係者、市場の購買行動で構成されています。

注射剤市場成長の主な原動力は、感染症流行の増加、技術進歩の増加、注射剤市場の研究開発に対する資金調達シナリオの増加です。

市場動向

原動力:慢性疾患の有病率の増加

注射薬投与は、細菌、ウイルス、真菌、寄生虫感染など、さまざまな感染性疾患の治療に不可欠である。多くの抗生物質、抗ウイルス治療薬、抗真菌薬、抗寄生虫療法は、血流や標的組織での迅速かつ効果的な薬物濃度を達成するために静脈内投与される。注射薬は、結核(TB)やHIV/AIDSなどの慢性感染症の治療に広く使用されている。結核菌をうまく狙い撃ちし、薬剤耐性を防ぐために、結核治療では経口抗生物質とリファンピン、イソニアジド、ストレプトマイシンなどの注射薬を併用することが多い。同様に、HIV/AIDS治療では、ウイルス複製を阻害し、病気の進行を遅らせるために、注射可能な抗レトロウイルス薬を使用することができる。

拘束:針刺し損傷に関連する感染症

針刺し損傷は経皮的損傷とも呼ばれ、針や鋭利な器具が血液や体液に触れると、さまざまな感染性病原体を媒介する可能性があります。針刺し損傷によって感染する可能性のある血液媒介感染症には、梅毒、マラリア、ヒトT細胞リンパ向性ウイルス(HTLV)などがあります。これらの感染症は、病原体によってさまざまな症状や問題を引き起こす可能性があります。

血液媒介病原体に加え、針刺し損傷によって病原菌が体内に侵入し、局所的または全身的な病気を引き起こすこともあります。黄色ブドウ球菌、レンサ球菌、グラム陰性菌は、針刺し損傷に関連する最も一般的な細菌性疾患のひとつである。

可能性:バイオシミラーとジェネリック医薬品に対する需要の増加

バイオシミラーやジェネリック注射薬のニーズは、製薬会社が注射薬デリバリー分野における製品ポートフォリオを多様化することを可能にする。企業は、がん、自己免疫疾患、糖尿病、感染症など、さまざまな治療領域向けの幅広い注射用バイオシミラー医薬品やジェネリック医薬品を開発・製造することができ、手頃な価格で利用しやすい治療薬に対する需要の高まりに応えることができます。バイオシミラーやジェネリックの注射薬は、先発医薬品よりも安価で手ごろなため、個人、医療従事者、医療システムにとってより利用しやすいものとなっている。注射薬送達システムは、バイオシミラーやジェネリック医薬品の投与に不可欠であり、長期治療や慢性治療を受ける患者に安全で効果的かつ簡便な送達オプションを提供する。

課題:他の薬物送達方法への嗜好性

注射剤による薬物送達は、吸収のための表面積が大きく、その結果、迅速な全身吸収が達成される。しかし、注射剤の使用は針刺し損傷や感染症、注射針恐怖症、不安、痛みを引き起こす可能性がある。これらすべての要因が、注射剤市場をある程度制限している。薬物送達の様々な経路の中で、経口経路は使いやすく、便利で、費用対効果が高く、安全で、受け入れられやすいため、最も好まれている。

気管支拡張薬や吸入ステロイドは、全身への吸収を抑えながら肺をターゲットにすることができる。気管支拡張薬や吸入ステロイドは肺をターゲットにすることができ、全身への吸収は少ない。局所投与は皮膚に直接薬剤を塗布するため、非侵襲的で簡便であり、患者のコンプライアンスも高いことから、注射よりも優れていると考えられている。

このように他の薬物投与経路が好まれることが、注射薬物送達技術市場の大きな課題となっている。

注射剤業界では、予測期間中、製剤分野が最も高い成長を遂げると見られている。

注射剤製剤は、がん、糖尿病、自己免疫疾患、心血管疾患、感染症など幅広い治療ニーズに対応している。各治療カテゴリーでは、薬剤の特性や患者集団のニーズに合わせた独自の製剤が必要となる場合があり、製剤セグメントの多様性を高めている。薬物送達技術の絶え間ない改善により、徐放性、標的分布、安定性の向上などの特徴を改善した新規製剤の創出が可能になった。こうした開発は、医療従事者や患者が利用できる注射剤製剤の数を増やすことで、市場の拡大に拍車をかけている。

治療用途別 注射剤業界では、感染症分野が2023年の最大シェアを占めている。

ワクチンは、感染症を予防し、公衆衛生への影響を軽減するための重要な手段である。注射用ワクチンは、インフルエンザ、麻疹、ポリオ、肝炎、ヒトパピローマウイルス(HPV)など、さまざまな感染症に対する予防接種プログラムで頻繁に使用されている。治療用途における注射用ワクチンの割合が高いのは、その開発、製造、普及によるものである。

全体として、注射剤市場のすべての治療用途において感染症が高いシェアを占めているのは、これらの疾病の世界的な負担、これらの疾病がカバーする幅広い疾患、抗菌薬耐性がもたらす課題、院内感染の蔓延、疾病の蔓延に対するグローバル化と渡航の影響、疾病の予防と制御におけるワクチンの重要性などによるものである。

投与経路別 予測期間中、注射剤業界では皮膚/皮内投与が最も高いシェアを占めた。

静脈注射や筋肉注射のような他の投与方法に比べ、皮下注射は比較的簡単に実施でき、特別な医療知識や器具を必要としない。皮下組織にはしっかりとした血液供給があり、表面積も比較的大きいため、薬物はより迅速かつ安定的に血流に吸収される。このため、皮下注射は、予測可能な薬物動態と投与スケジュールを可能にするため、定常状態の血漿中濃度を必要とする薬剤に適している。

地域別に見ると、注射剤市場は北米、欧州、アジア太平洋、中南米、中東・アフリカに区分される。注射薬デリバリー市場で最大のシェアを占めるのは北米である。これは、心血管疾患、癌、自己免疫疾患などの慢性疾患の有病率の増加によるものである。北米は、国民1人当たりの医療費が世界で最も高い国の1つである。医療インフラ、研究、医薬品への多額の投資が、同地域における注射薬デリバリーシステムの普及を後押ししている。

デバイス別

従来の注射デバイス

材料別

ガラス

プラスチック

製品別

充填シリンジ

プレフィルドシリンジ

用途別

再利用可能な注射器具

使い捨て注射器

自己注射器

ニードルフリー注射器

製品別

充填式ニードルフリー注射器

プレフィルド無針注射器

技術別

ジェット式ニードルフリー注射器

スプリング式ニードルフリー注射器

レーザー式ニードルフリー注射器

振動式ニードルフリー注射器

使用性別

再使用可能な無針注射器

使い捨て無針注射器

自動注射器

製品別

充填式自動注射器

プレフィルド自動注射器

技術別

自動注射器

手動式自動注射器

デザイン別

標準化自動注射器

カスタマイズ自動注射器

ユーザビリティ

再使用可能な自動注射器

使い捨て自動注射器

ペン型注射器

製品別

単筒式ペン型注射器

二室式ペン型注射器

デザイン別

標準ペン型注射器

カスタマイズペンインジェクター

ユーザビリティ

再使用ペン型注射器

使い捨てペン型注射器

ウェアラブル注射器

その他のデバイス

製剤

従来のドラッグデリバリー製剤

溶液

再構成/凍結乾燥製剤

懸濁液

乳剤

新規ドラッグデリバリー製剤

コロイド分散液

ニオソーム

リポソーム

高分子/混合ミセル

ナノ粒子

固体脂質ナノ粒子

ナノ懸濁液

ナノエマルション

マイクロ粒子

マイクロスフェアー

マイクロカプセル

長時間作用型注射剤

製剤包装別

製剤紹介

アンプル

バイアル

カートリッジ

ボトル

治療用途別

製品紹介

自己免疫疾患

関節リウマチ

多発性硬化症(MS)

クローン病

乾癬

その他の自己免疫疾患

ホルモン疾患

糖尿病

貧血

生殖健康疾患

抗血栓療法/血栓溶解療法

骨粗鬆症

成長ホルモン分泌不全症

希少疾病

癌

感染症

その他の治療用途

疼痛管理

アレルギー

美容治療

c型肝炎

血友病

使用パターン別

導入

治療

予防接種

その他

投与部位別

投与部位

皮膚(皮内および皮下)

循環器/筋骨格系(静脈内、心筋内、筋肉内、腹腔内)

臓器(硝子体内および関節内)

中枢神経系(脳内および髄腔内)

流通経路別

導入

病院

小売薬局

治療環境別

病院・診療所

病院と診療所

在宅医療

その他の利用施設

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

英国

イタリア

スペイン

フランス

欧州

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ロサンゼルス

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

その他の中東・アフリカ

2022年9月、BDはBD EffivaxTM ガラス製プレフィラブルシリンジを発売した。このシリンジはワクチン製造の需要拡大に貢献する。

2022年10月 GSK社がBOOSTRIX(破傷風トキソイド・還元型ジフテリアトキソイド・百日咳ワクチン、吸着型、Tdap)の製品承認を取得。

2023年11月、イーライ&リリーは、最初で唯一の肥満治療薬であるゼップバウンド注射剤のFDA承認を取得した。

主要企業

注射薬市場には、ベクトン・ディッキンソン社(米国)、ファイザー社(米国)、テバ・ファーマシューティカルズ・インダストリーズ社(イスラエル)、イーライリリー・アンド・カンパニー社(米国)、エーザイ社(米国)、エーザイ・インク社(米国)、エーザイ・インク社(米国)が参入している。(イスラエル)、イーライリリー・アンド・カンパニー(米国)、バクスター・インターナショナル(米国)、サンド(ドイツ)、テルモ(日本)、ショットAG(ドイツ)、ゲレスハイマー(ドイツ)、イプソメド(スイス)、B.ブラウン・メルサンゲンス(ドイツ)である。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.2.1 主要な包含項目と除外項目

1.3 調査範囲

1.3.1 対象セグメント

1.3.2 地理的範囲

1.3.3 調査対象年

1.4 調査に使用した通貨

1.5 主要市場関係者

1.6 変化の概要

1.6.1 景気後退の影響

2 調査方法

2.1 調査データソース

2.1.1 二次データ

2.1.2 一次データ

2.2 市場規模推定方法

2.3 市場シェア推定方法

2.4 市場ブレークダウンとデータ三角測量

2.5 調査の前提

2.6 調査の限界

2.6.1 範囲に関する限界

2.6.2 方法論に関する限界

2.7 リスク評価

2.8 景気後退の影響分析

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場の概要

5.1 市場ダイナミクス

5.1.1 主要促進要因

5.1.2 主な阻害要因

5.1.3 主な成長機会

5.1.4 業界特有の課題

5.2 関税と規制の状況

5.2.1 注射剤に関連する関税コード

5.2.2 規制機関、政府機関、その他の組織

5.2.3 地域別の規制動向

5.3 バリューチェーン分析

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 技術分析

5.6.1 主要技術

5.6.1.1 自動注射器

5.6.1.2 マイクロニードル

5.6.2 補完技術

5.6.2.1 生体適合性材料

5.6.3 隣接技術

5.6.3.1 バイオ薬剤学

5.7 保険償還シナリオ

5.8 投資と資金調達のシナリオ

5.9 取引データ

5.1 特許分析

5.10.1 注射剤市場に関する特許公開動向

5.10.2 洞察: 管轄と上位出願人の分析

5.11 ポーターズファイブフォース分析

5.12 価格分析

5.12.1 主要企業の製品別平均販売価格動向

5.12.2 平均販売価格動向(地域別

5.13 ケーススタディ分析

5.14 2024-25年の主要会議・イベント

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

5.15.2 購入基準

5.16 顧客のビジネスに影響を与えるトレンド/混乱

5.17 注射薬デリバリー市場における顧客のアンメットニーズ

6 注射薬デリバリー市場:タイプ別(百万米ドル、2021-2029年) * 6.1 デバイス

6.1 デバイス

6.1.1 従来の注射デバイス

6.1.1.1 材質別

6.1.1.1.1 ガラス

6.1.1.1.2 プラスチック

6.1.1.2 製品別

6.1.1.2.1 注入可能シリンジ

6.1.1.2.2 プレフィルドシリンジ

6.1.1.3 使用感別

6.1.1.3.1 再使用可能な注射器具

6.1.1.3.1 使い捨て注射器

6.1.2 自己注射器

6.1.2.1 無針注射器

6.1.2.1.1 製品別

6.1.2.1.1.1 注入可能な無針注射器

6.1.2.1.1.2 プレフィルド無針注射器

6.1.2.1.2 技術別

6.1.2.1.2.1 ジェット式ニードルフリー注射器

6.1.2.1.2.2 スプリング式ニードルフリー注射器

6.1.2.1.2.3 レーザー式無針注射器

6.1.2.1.2.4 振動式無針注射器

6.1.2.1.3 使用感別

6.1.2.1.3.1 再利用可能な無針注射器

6.1.2.1.3.2 使い捨て無針注射器

6.1.2.2 自動注射器

6.1.2.1.4 製品別

6.1.2.1.4.1 充填可能な自動注射器

6.1.2.1.4.1 プレフィルド自動注射器

6.1.2.1.4.2 技術別

6.1.2.1.4.2 自動注射器

6.1.2.1.4.2 手動自動注射器

6.1.2.1.4.3 デザイン別

6.1.2.1.4.3 標準化された自動注射器

6.1.2.1.4.3 カスタマイズ自動注射器

6.1.2.1.4.4 ユーザビリティ別

6.1.2.1.4.4 再利用可能な自動注射器

6.1.2.1.4.4 使い捨て自動注射器

6.1.2.3 ペン型注射器

6.1.2.3.1 製品別

6.1.2.3.1.1 単筒式ペン型注射器

6.1.2.3.1.2 両室式ペン型注射器

6.1.2.3.2 デザイン別

6.1.2.3.2.1 標準ペン型注射器

6.1.2.3.2.2 カスタマイズペンインジェクター

6.1.2.3.3 ユーザビリティ別

6.1.2.3.3.1 再利用可能なペン型注射器

6.1.2.3.3.2 使い捨てペン型注射器

6.1.2.4 ウェアラブル注射器

6.1.2.5 その他の器具

6.2 製剤

6.2.1 従来の薬物送達製剤

6.2.1.1 溶剤

6.2.1.2 再構成/凍結乾燥製剤

6.2.1.3 懸濁剤

6.2.1.4 乳剤

6.2.2 新規ドラッグデリバリー製剤

6.2.2.1 コロイド分散液

6.2.2.1.1 ニオソーム

6.2.2.1.2 リポソーム

6.2.2.1.3 高分子/混合ミセル

6.2.2.1.4 ナノ粒子

6.2.2.1.4.1 固体-脂質ナノ粒子

6.2.2.1.4.2 ナノ懸濁液

6.2.2.1.4.3 ナノエマルジョン

6.2.2.2 マイクロ粒子

6.2.2.2.1 ミクロスフィア

6.2.2.2.2 マイクロカプセル

6.2.3 長時間作用型注射剤

7 注射剤市場、製剤包装別

7.1 導入

7.2 アンプ

7.3 バイアル

7.4 カートリッジ

7.5 ボトル

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3680

- 【連係サイト1】

- 世界の商業用自動ジューサー市場

- ビーガンヨーグルトの世界市場規模は2032年までにCAGR 7.56%で拡大する見通し

- 世界の血液ガス分析装置市場(2025 – 2030):製品別、検査種類別、サンプル別、用途別、エンドユーザー別分析レポート

- 単一光子アバランシェフォトダイオード市場2025年(世界主要地域と日本市場規模を掲載):300nm~1100nm、1100nm~1600nm、1600nm~1700nm

- ムーア(MtM)装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- レゼクトスコープデバイスの世界市場規模調査、デバイスタイプ別(単極レゼクトスコープ、双極レゼクトスコープ、プラズマレゼクトスコープ、ハイブリッドレゼクトスコープ)、用途別(泌尿器科、婦人科、一般外科)、エンドユーザー別(病院、外来手術センター、専門クリニック、その他)、地域別予測 2022-2032

- 電気自動車充電器用電子ポッティングコンパウンドの世界市場(~2032):充電器種類別、設置種類別、材質種類別、硬化技術種類別、用途種類別、EV部品種類別、地域種類別

- 航空宇宙&防衛用コア材料の世界市場規模は2030年までにCAGR 13.3%で拡大する見通し

- トラック用EGRシステムの世界市場2025:種類別(外部EGR、内部EGR)、用途別分析

- パール光沢顔料市場2025年(世界主要地域と日本市場規模を掲載):工業用グレード、化粧品グレード

- コンストラクション4.0市場レポート:ソリューション別(ハードウェア、ソフトウェア、サービス)、技術別(IoT、人工知能、産業用ロボット、その他)、用途別(資産監視、予知保全、フリート管理、ウェアラブル、その他)、エンドユーザー別(住宅、非住宅)、地域別 2024-2032