市場概要

世界の「産業用断熱材市場」は、予測期間中(2024-2031年)に年平均成長率4.85%で成長すると予測されています。

断熱材は、目標とするエネルギーの障壁として機能する耐久性のある材料の層またはコーティングです。断熱材は、エネルギーを節約し、機械、システム、設備、部品の効率を高めるために様々な分野で使用されています。産業用断熱材は、適用される本体からのエネルギー損失を防ぎ、保護します。

非導電性の工業用断熱材は、熱、音、湿気、その他の汚染物質の伝達を防ぐバリアとして機能します。産業用断熱材の最も典型的な用途は、システムを熱や漏れに強くすることです。断熱材は、単層または多層で流体伝導パイプまたはボイラー表面に配置されます。

また、世界市場にはさまざまな産業用断熱材があり、フレキシブルシートや成形済み形状、硬質ボード、フレキシブルブランケット、ブロック、シートや成形済み形状、発泡体、液体(スプレー、塗料)などがあります。最も一般的に使用される断熱材は、食品・飲料、電力、石油・ガス、セメント、石油化学、金属加工などの最終用途産業で使用されるパイプです。パイプの周囲を覆い、熱エネルギーの流れを制御するためにこれらの産業で使用されます。

産業用断熱材の市場動向

産業用建物の建設が増加しており、世界の産業用断熱材市場を押し上げると予測されています。産業機器における費用対効果の高い省エネルギーシステムに対する需要の高まりが、産業用断熱システムを押し上げると予測。

産業用ビル建設の増加が世界の産業用断熱材市場を押し上げると予測。

経済の変化と一人当たり所得の上昇により、建築・建設活動は多くの場所で増加しています。例えば、インド政府は「100のスマートシティ」や「2022年までにすべての人に住宅を」といったイニシアチブを打ち出しており、同国の住宅建築市場の推進が期待されています。

世界貿易機関(ITA)によると、オーストラリアの建設産業は年間1億1,200万米ドル(1億5,000万豪ドル)以上の価値があり、GDPの約9%を占めています。しかし、建築建設庁(BCA)によると、建設需要は中期的には安定的に推移する見込み。

さらに、China Banking Newsによると、中国は2020年のインフラ支出に1兆700億米ドルを確保。インドでは、スマートシティ構想、都市改造計画、新工業団地、ビジネスパークなど、さまざまなインフラ・プロジェクトが実施されており、予測期間中の同分野の成長を高める可能性が高い。支出の増加と産業活動の結果、産業用断熱材市場は大幅に拡大すると予測されています。

例えば、Rockwool Manufacturing社は、2021年7月からストーンウール断熱材の商業生産を開始しました。この最新鋭の施設では、ロックウールの住宅用、商業用、工業用のストーンウール断熱材を生産しています。パンデミック以来、北米で最初のストーンウール断熱材製造cアジア太平洋の成長。

産業機器における費用対効果の高い省エネシステムに対する需要の高まりが、産業用断熱システムを後押しすると予測されています。

様々な熱伝達ユニットの操作を扱う各業界では、断熱材は、基本的かつ重要な要件を保持します。酪農や食品産業では、冷水や蒸気の供給温度の維持、低温貯蔵庫やタンクでの低温での製品の保管、低温での製品の輸送が重要です。

断熱材の主な目的は、熱の流速を遅くしてシステムや空間の温度変化を防止または制限することです。報告によると、酪農産業では牛乳の加熱と冷却にエネルギーの50%を消費しています。酪農産業や食品産業では、外気温度よりも高い温度または低い温度で複数の単位プロセスが行われるため、これらの産業で断熱材を使用することは省エネのために避けられません。

市場には様々な断熱材があり、それぞれに断熱性能があります。システムの温度と熱の伝わり方を考慮し、作業に適した断熱材を選ぶことが重要です。このように、食品・飲料業界における断熱機器への需要の高まりは、予測期間において産業用断熱材の市場シェアを押し上げると予想されます。例えば、2020年9月7日、BASFは、韓国FMSによる環境に優しいコールドチェーンプラットフォームに使用される高性能断熱材SLENTEXを提供し、食品の鮮度を保つのに役立ちます。

断熱製品の使用に関する消費者の意識の低さと価格の変動が、同製品の市場成長を妨げています。

電力、食品・飲料、石油化学など、あらゆる産業が省エネに力を入れています。断熱材は、熱伝導を扱うあらゆるビジネスにおいて、基本的でありながら重要な必需品です。断熱材を適切に使用することで、熱損失が減少し、結果としてコスト削減につながります。しかし、優れた断熱材の利点に対する認識不足が、市場の足かせとなっています。市場を制限するもう一つの要素は、発電源として自然エネルギーの利用が拡大していることです。

太陽光発電や風力発電のような自然エネルギーは、従来の競争相手と比べると、熱エネルギーに関連する作業が少ないため、断熱材が少なくて済みます。しかし、これらの技術には、天候に左右される、広大な設置面積が必要などの欠点があります。

コハク酸、トルエンジイソシアネート、ポリオールなど、ポリウレタン・フォーム製造に使用される原料の価格上昇と原油価格の変動が、ポリウレタン・フォームをベースとする断熱材業界全体の成長を鈍らせています。アジピン酸は、ポリウレタン・フォーム断熱材に使用されるポリエステル・ポリオールの原料です。また、アジピン酸の供給はここ数カ月で逼迫しています。その結果、断熱材市場における価格変動が、予測期間中の市場拡大を制限する可能性があります。

COVID-19影響分析

電力業界、石油・ガス業界、化学業界、食品・飲料業界、セメント業界では、省エネルギー、エネルギー効率、パイプライン、機械、タンク、ボイラー、その他の設備の補強などの需要により、工業用断熱材が採用されています。2019年の同時期と比較すると、2020年第1四半期の同分野の需要はおよそ2.5%減少。

世界エネルギー機関(IEA)によると、2020年の世界の電力需要は約2.0%減少。最も電力を消費するのは産業部門で、次いで住宅、商業、サービス業。産業部門と商業部門は、政府による封鎖、社会的遠ざけ策、限られたサプライチェーンのために企業が閉鎖を余儀なくされたため、電力使用量に影響を与えました。

さらに、パンデミックは世界の石油・ガス需要にも大きな影響を与えました。近年、石油・ガス業界は、2014年半ばから始まった原油価格の大幅な下落によってすでに打撃を受けており、その後もエスカレートしています。

2020年、石油・ガス業界は、COVID-19の発生と相まって、世界需要の突然の大幅減少という新たな激しい衝撃に見舞われました。COVID-19の大流行とそれに伴う世界的な操業停止による産業用断熱材需要の落ち込みにより、多くの大手製油所が操業停止を余儀なくされました。

産業用断熱材市場のセグメント分析

世界の産業用断熱材市場は、形状、材料、用途、地域に基づいてセグメント化されています。

オーブンやボイラーを含む幅広い用途に適合する多様な機能と特性を備えた様々な形状のストーンウールが容易に入手できるため、この分野は他の種類の材料に比べて最も急速に成長しています。

産業用断熱材の世界市場は、素材別にストーンウール、セルラーガラス、発泡プラスチック、グラスウール、CMSファイバー、ケイ酸カルシウム、その他に区分されます。前述の材料タイプの中では、ストーンウールが、オーブンやボイラーを含む幅広い用途に適合する多様な機能と特性を備えた様々な形態で容易に入手できるため、予測期間において世界の産業用断熱材市場を支配すると予想されます。

さらに、2000年以降に作られた断熱グラスウール、ストーンウール、スラグウールなど、より定期的に使用されるガラス繊維ウールは、ヒトに対する発がん性(グループ3)として。人間の細胞に害を与えない生溶性の高い繊維を製造することで、有害性の低い製品を実現しています。ストーンウール断熱材は天然の防火壁として機能し、可燃性の高い要素を容易に炎害から守ることができ、従業員とビジネスを守ります。

また、ストーンウールの熱特性により、1000°C(1800°F)以上の温度にも耐えることができます6。現場に耐火性のソリューションを設置することで、延焼の可能性を減らし、そこで働く人々の安全を確保することができます。

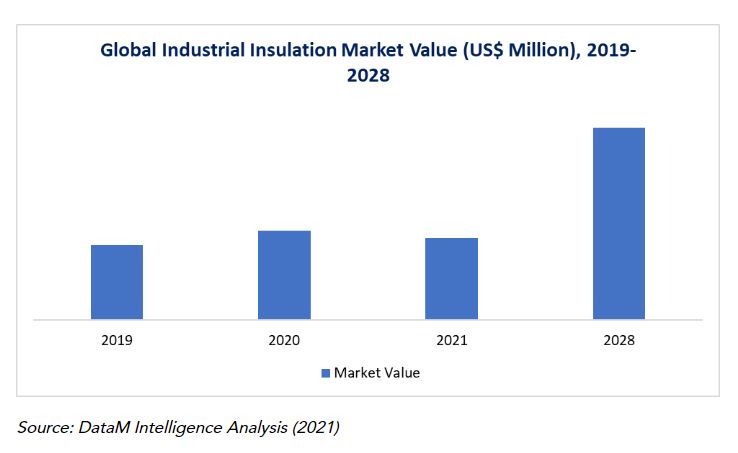

出典 DataM Intelligence分析(2021年)

産業用断熱材市場の地域別シェア

アジア太平洋地域の産業用断熱材市場は、人口の増加、電化の進展、可処分所得の増加、都市化によって牽引されています。

予測期間中、アジア太平洋地域の産業用断熱材市場は最も速い速度で成長する見込みです。産業運営の拡大、個人消費とインフラ支出の増加、堅調な経済成長がアジア太平洋地域の需要を牽引しています。2019年、最も有望な市場はアジア太平洋地域であり、この傾向は予測期間を通じて続くと思われます。

アジア太平洋地域の産業用断熱材市場は、人口の増加、電化の進展、可処分所得の増加、都市化によって牽引されています。このセグメントの市場が大きく成長しているのは、電力用石油・ガスの使用量の増加、人口の増加、石油化学製品のニーズの高まりによるものです。インド、マレーシア、インドネシア、韓国などの国々における急速なインフラ整備は、建設業界の拡大を促進しています。アジア太平洋地域では、中国が産業用断熱材の最大市場です。中国以外では、日本、オーストラリア、インド、韓国などの国々が、今後数年間で急成長すると予想されています。

さらに、断熱材市場は、アジア太平洋地域における建設プロジェクトと投資の増加によって牽引されています。例えば、中国政府は2019年に13の公共住宅プロジェクトに190万円を支出しました。世界貿易管理局(ITA)によると、中国の建設額は2018年に893.58米ドルでした。

中国の建設部門は、2019年から2023年にかけて実質年率5%で増加すると予想されています。また、グリーンビルディング行動計画では、中国北部の既存の都市住宅約4億平方メートルの改修が求められています。こうした理由から、アジア太平洋地域の製品需要は拡大しています。

競争環境

産業用断熱材市場は、ローカル企業とグローバル企業が存在し、競争が激しい市場です。市場の成長に貢献している主要企業には、Kingspan Group PLC、Rockwool Group、Owens Corning、Saint Gobain、Knauf Insulation、Armacell Global SA、Johns Manville、Nichias Corporation、Insulcon BV、Promat(ETEX Group)などがあります。

主要企業は、買収、製品投入、協業など複数の成長戦略を採用しており、産業用断熱材市場の世界的な成長に貢献しています。

例えば、2019年11月、Illinois Tool Works Inc.が所有する事業であるITW Insulation Systemsは、Johns Manvilleによる買収に合意しました。その重要な戦略的買収により、同社は産業界に拡大した断熱ソリューションを提供できるようになります。

ロックウール・グローバルA/S

概要 ROCKWOOLグループのRockwool Global A/S社は、デンマーク、グレーターコペンハーゲンのHedehuseneに本社を置くミネラルウール会社。2016年現在100人の従業員を抱える研究開発部門は、コペンハーゲンの本社と同じ建物内にあります。

製品ポートフォリオ 当社の産業用断熱材の製品ポートフォリオには以下が含まれます:

ProRox PS 960: ProRox PS 960ストーンウール断熱材パイプセグメントはマンドレル巻き。パイプ部分には、新しい撥水バインダー(CUI)であるWR-TechTMが使用されており、断熱材下の腐食リスクを低減します。同社のストーンウールの優れた撥水性は、CUIの範囲内で使用温度が上昇してもWR-Techによって維持され、使用中の良好な熱性能を維持します。

重要な開発

2018年6月、ウェストバージニア州ランソンにおいて、ロックウールは1億5,000万米ドルを投資し、46万平方フィートのストーンウール製造施設を建設しました。この投資により、Rockwoolのアジア太平洋地域での生産が強化され、需要の増加に対応できるようになりました。

【目次】

世界の産業用断熱材の調査方法と範囲

調査方法

調査目的と調査範囲

産業用断熱材の世界市場 市場の定義と概要

産業用断熱材の世界市場 エグゼクティブサマリー

産業用断熱材の世界市場:エグゼクティブサマリー

素材別市場

用途別市場

エンドユーザー別市場

地域別市場

産業用断熱材の世界市場-市場ダイナミクス

市場影響要因

促進要因

産業用建物の建設が増加し、世界の産業用断熱材市場を押し上げると予測

産業機器における費用対効果の高い省エネシステムに対する需要の高まりが、産業用断熱システムの需要を押し上げると予測

阻害要因

断熱製品の使用に関する消費者の意識の低さと価格変動が同製品の市場成長を阻害

XX

機会

XX

影響分析

産業用断熱材の世界市場 産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

産業用断熱材の世界市場 COVID-19分析

COVID-19の市場分析

COVID-19以前の市場シナリオ

COVID-19の現在の市場シナリオ

COVID-19後または将来のシナリオ

COVID-19の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

産業用断熱材の世界市場 形態別

はじめに

市場規模分析と前年比成長率分析(%):形態別

市場魅力度指数:形状別

パイプ

パイプ

市場規模分析と前年比成長率分析(%)

ブランケット

ボード

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MA4460-datam