市場概要

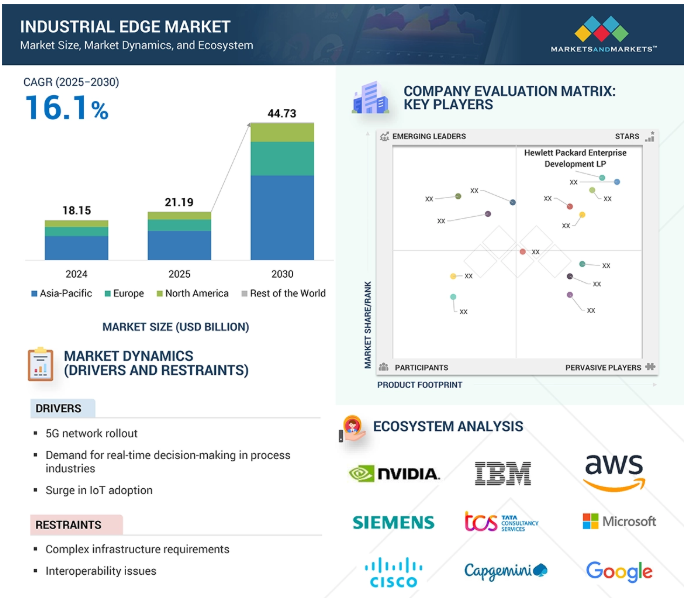

世界の産業エッジ市場は、2025年の211億9,000万米ドルから2030年には447億3,000万米ドルへと、年平均成長率16.1%で成長する見込みです。

産業エッジ市場は、産業環境におけるデータの分散処理、分析、管理を可能にするソリューションと技術で構成されています。産業エッジ装置と産業エッジソフトウェアは、情報技術(IT)と運用技術(OT)のシームレスな統合、リアルタイムのデータ処理、スケーラブルなソフトウェア展開を可能にします。産業資産からのデータ収集、処理、分析を簡素化することで、これらのソリューションは運用効率を向上させ、予知保全を可能にし、スマートな意思決定を支援します。また、産業用エッジソフトウェアは、現場での安全で適応性の高いソフトウェア展開を保証します。さまざまな業界が自動化とインダストリー4.0を歓迎する中、産業用エッジソリューションのニーズは高まっています。

人工知能(AI)は、産業用エッジデバイスと産業用エッジソフトウェアの機能を向上させることで、産業用エッジ市場を変革しています。AIは、エッジベースのリアルタイムデータ分析、予知保全、遅延のない自律的な意思決定を促進し、運用効率を向上させます。AIにより、産業界はプロセスの自動化、異常の特定、装置故障の事前予測が可能になり、ダウンタイムと費用を最小限に抑えることができます。AI主導の洞察は、特に製造、エネルギー、ロジスティクス業界において、リソースのスマートな利用とエネルギー管理を促進します。AIの継続的な進歩により、インダストリアル・エッジはより高速、高精度、スケーラビリティを実現し、エッジにおけるセキュリティと信頼性を確保しながら、産業のデジタルトランスフォーメーションを促進します。

DRIVER: プロセス産業におけるリアルタイム意思決定の需要

プロセス産業におけるリアルタイムの意思決定に対する需要の高まりは、産業エッジ市場の主要な推進力の1つです。石油・ガス、化学、医薬品、エネルギーなどのプロセス産業では、オペレーション、効率、安全性を最大化するためにリアルタイムでの情報処理が必要です。産業用エッジ装置と産業用エッジソフトウェアを使用することで、組織は重要な情報をそのソースで処理・分析できるようになり、迅速な意思決定が容易になります。この機能は、プロセスの最適化、異常検知、予知保全に不可欠であり、ひいては装置の総合的な効率(OEE)を高め、計画外の停止を最小限に抑えます。さらに、産業用エッジ管理は、企業が実装するエッジアプリケーションのシームレスな展開、監視、セキュリティを確保することで、オペレーションの効率的なスケーリングを保証します。わずかな遅延でも大きな損失につながる可能性がある産業では、エッジコンピューティングによってプロセスのリアルタイムチューニングが可能になり、製品の品質が向上し、規制へのコンプライアンスがスピードアップします。インダストリー4.0の導入が増加する中、低レイテンシーで高速なデータ処理に対する需要は増加の一途をたどっており、産業用エッジソリューションは最新の産業用オートメーションおよび制御システムに不可欠な要素となっています。

制約:複雑なインフラ要件

産業用エッジ市場の拡大は、その複雑なインフラ要件によって制限されています。産業用エッジソリューションの展開には、産業用エッジ装置(コントローラ、ゲートウェイ、センサー)などの高度なハードウェアと、先進的な産業用エッジソフトウェア、従来の運用(OT)および情報技術(IT)インフラの統合が必要です。堅牢なネットワークインフラ、高速接続性、安全なデータ転送の要件が、導入の複雑さを増しています。さらに、産業界はエッジソリューションと既存のワークフローとの互換性を確保する必要があり、これには大規模なカスタマイズと技術的な専門知識が必要になる場合があります。多数の拠点に分散したエッジシステムを管理・サポートするという課題は、経験豊富なスタッフと継続的な監視を必要とする運用上のオーバーヘッドに拍車をかけます。中小企業(SME)にとって、このようなインフラストラクチャを構築・維持するための技術的な複雑さや高額な初期資本支出は、法外な負担となる可能性があります。このような課題は、特にリソースに制約のある業界や運用上のリスクを嫌う業界では、導入の妨げとなります。また、分散型エッジシステム全体でサイバーセキュリティとデータの完全性を確保する複雑さが、規制の厳しい分野での採用をさらに複雑にしています。このように、産業用エッジソリューションは変革的な価値をもたらす一方で、高度なインフラ要件が大量導入の制約となり、短期から中期にかけての市場成長を抑制しています。

機会:自律システムの成長

自律システムの登場は、産業エッジ市場に大きなチャンスをもたらします。さまざまな産業で自動化の導入が進むにつれ、エッジデータのリアルタイム処理と意思決定の必要性が高まっています。自律走行車、ロボティック・プロセス・オートメーション、インテリジェント製造装置などの自律システムは、主に産業用エッジ装置と産業用エッジに依存しています。エッジAI、マシンビジョン、リアルタイム分析などのテクノロジーは、データの局所的な処理を可能にし、待ち時間を短縮して状況の変化に即座に対応できるようにします。製造分野では、エッジを搭載した自律型ロボットが生産ラインを自動化できます。物流分野では、自律走行車が倉庫内をスムーズに移動することができます。エッジ・システムに人工知能と機械学習を追加することで、自律型システムの利便性はさらに高まり、適応的な運用や予知保全が可能になります。各分野が効率性、安全性、拡張性の向上を目指す中、自律システムの採用は産業用エッジソリューションの需要を生み出すと予想されます。産業オートメーションとデジタルトランスフォーメーションの次の波を促進する主要な要因として位置づけられるこのトレンドは、産業エッジ産業におけるイノベーションと拡大の新たな機会を生み出します。

課題:サイバーセキュリティへの懸念

分散コンピューティング・システムがサイバー攻撃へのユーザーの暴露を増加させるため、産業エッジ部門は重大なサイバーセキュリティの課題に直面しています。これらのシステムは分散型であるため、統一されたセキュリティ対策の導入が難しく、脆弱性がさらに高まります。エッジコンピューティングは、集中型システムとは異なり、データ処理を多くのサイトに分散させるため、脅威の検出やセキュリティ監視が複雑になります。これまで孤立していた産業インフラは、今やネットワーク空間にあります。そのため、侵入やデータの盗難、身代金要求攻撃に対して脆弱です。エッジノードと中央ネットワークの間では、リアルタイムのデータフローが重要な活動をランサムウェア攻撃、データ侵害、不正アクセスなどの危険にさらしています。また、連携する装置の数が増えることで、攻撃対象も増加します。したがって、このような侵入を阻止するための強力なセキュリティ・システムが必要です。個人情報を保護し、低遅延を保証するために、産業界は最新の認証システム、ネットワーク・セグメンテーション、暗号化を使用しなければなりません。しかし、スピードを犠牲にすることなく、これらのセキュリティ・ステップを組み合わせることは大きな課題です。サイバーセキュリティのルールが変われば、安全な設計と脅威を減らす技術への絶え間ない投資に依存するため、さらに複雑さが増します。サイバーセキュリティの脅威は、インダストリアル・エッジの採用を遅らせ、業務効率の向上とデジタルトランスフォーメーションを制限する可能性があります。

主要企業・市場シェア

インダストリアル・エッジ市場で事業を展開する主要企業は、Amazon Web Services, Inc.(アメリカ)、IBM(アメリカ)、Cisco Systems, Inc.(アメリカ)、Dell Technologies(アメリカ)、Hewlett Packard Enterprise Development LP(アメリカ)です。これらの企業は、包括的な製品ポートフォリオと強力な地理的足跡を有しています。この市場のプレーヤーは、市場での足場を確立するために、提携や拡張を含む様々な成長戦略を採用しています。市場エコシステムには複数の参入企業があり、各参入企業は世界中の産業エッジソリューションの開発と展開において重要な役割を果たしています。

予測期間中、産業用エッジ市場で最も高いCAGRを記録するのはサービス分野。

予測期間中、産業用エッジ市場ではサービス分野が最も高いCAGRで成長すると予測されています。この高成長は、プロフェッショナルサービスやマネージドサービスに対する需要の高まりによるものです。産業界がエッジコンピューティングの採用に向けて急速に進む中、企業は、オーダーメイドの計画を作成し、産業用エッジソリューションの円滑な統合を確保するためのコンサルティングサービスを必要としています。設計および実装サービスは、スケーラブルで安全なエッジアーキテクチャを展開し、分散した環境全体でパフォーマンスを最適化するための鍵となります。

また、複雑なエッジ展開に対応するため、外部の専門知識を活用するマネージド・サービスも人気を集めています。ネットワーク・モニタリング・サービスはリアルタイムの洞察を提供し、ダウンタイムの短縮を保証する一方、サポートおよびメンテナンス・サービスはシステム・パフォーマンスの最適化と技術的問題のトラブルシューティングを行います。サイバーセキュリティの脅威が高まる中、サイバーセキュリティ・サービスは、産業用エッジ・インフラを不正アクセスやデータ侵害から保護するために不可欠になっています。継続的な最適化とセキュリティの必要性と共に、エッジエコシステムの複雑性が高まっていることが、これらのサービスに対する需要を促進しています。したがって、サービス・セグメントは大きな成長率で成長する可能性が高く、企業は産業用エッジの展開で最大の効率性と運用回復力を達成することができます。

予測期間中、エネルギー・電力産業が産業エッジ市場を支配

予測期間中、エネルギー・電力産業が産業用エッジ市場で最大のシェアを占めると予測。これは、リアルタイムモニタリング、予知保全、エネルギー効率化のニーズが高まっているため。産業エッジソリューションにより、エネルギーおよびユーティリティ企業は、より発生源に近いところでデータを処理し、待ち時間を短縮し、意思決定の改善を促進することができます。これは、高度な電力網の管理、再生可能エネルギーの導入の最適化、安全なエネルギー配給の実現にとって特に重要です。エッジコンピューティングはまた、タービンや変圧器などの資産の予知保全をサポートし、ダウンタイムとメンテナンス費用を削減します。さらに、スマートグリッドや分散型エネルギーシステムの導入も、この分野でのエッジ技術の応用を後押ししています。産業用エッジ装置と産業用エッジソフトウェアが広く使用されるようになると、エネルギー企業はグリッドの安定性を実現し、サイバーセキュリティを向上させ、より高い運用効率を達成することができます。世界的なエネルギー需要の増加と再生可能エネルギー源の利用により、エネルギー・電力部門は産業用エッジソリューションに依存するようになり、予測期間中、産業用エッジ市場の最大の貢献者になると思われます。

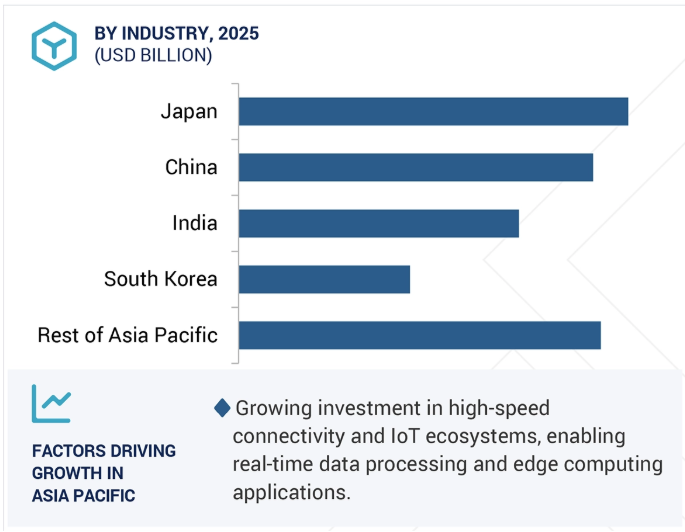

産業用エッジ市場は、予測期間中にアジア太平洋地域で最も高いCAGRを記録すると予測されています。この成長の原動力は、急速な産業化、スマート製造の普及、IoT対応技術の拡大です。中国、日本、韓国、インドなどの国々の政府や企業は、デジタルトランスフォーメーションやインダストリー4.0への大規模な投資によって市場の成長を促進しています。この地域の強力な製造部門は、スマートシティやエネルギー効率の高いインフラの構築とともに、産業エッジソリューションの需要を促進しています。さらに、リアルタイムのデータ処理、予知保全、業務効率化に対する需要の高まりが、自動車、電子、エネルギーなどのセクターでエッジコンピューティングの採用を加速しています。政府の支援的な規制、5Gインフラへの投資の増加、重要な技術系企業の存在が、この地域の市場成長をさらに後押ししています。アジア太平洋地域は、生産性と競争力を向上させるための洗練された技術の導入が進んでいるため、産業エッジイノベーションの重要な中心地になる可能性が高いです。これらの要因が、予測期間中のアジア太平洋地域における産業エッジ市場の高成長につながっています。

2024年12月、株式会社アドバンストは、Intel N97プロセッサーを搭載した産業用IoTゲートウェイUNO-247 V2を発表しました。このゲートウェイは、産業用ネットワークのエッジでの遠隔制御、意思決定、接続を可能にすることで、自動化とスマート製造を強化します。このゲートウェイは、予知保全、サイバーセキュリティの強化、産業用IoTエコシステムとのシームレスな統合などの高度な機能をサポートし、遅延の影響を受けやすい環境におけるイノベーションとデジタルトランスフォーメーションを推進します。

2024年11月、デル株式会社は、Dell NativeEdgeプラットフォームを強化し、高可用性クラスタリング、AIアプリケーション向けの拡張Blueprintカタログ、主要なAI/MLフレームワークとの統合などのアップデートにより、エッジAIの導入を簡素化します。

2024年10月、Hewlett Packard Enterprise Development LPは、AIモデルのトレーニング、スーパーコンピューティング、産業エッジアプリケーション向けに設計された高性能サーバー、HPE ProLiant Compute XD685を発表しました。このサーバーは、AMD EPYCプロセッサーとM1325Xアクセラレーターを組み合わせ、大規模言語モデルのトレーニングやマルチモーダル処理などの複雑なAIタスク向けに、スケーラブルでエネルギー効率の高いコンピューティングを実現します。

2024年7月、Amazon Web Services, Inc.は、運用技術(OT)と情報技術(IT)を橋渡しする産業用IoTソリューションであるSiemens Industrial Edge上でAWS IoT SiteWise Edgeの提供を開始しました。この製品は、産業機器データの収集とクラウドへの送信を可能にし、資産監視、予知保全、エネルギー監視などのユースケースをサポートします。

2024年5月、デルはServiceNowと提携し、産業用エッジ環境向けの初のクローズドループ統合を発表しました。この提携はServiceNowのNow Platformを活用し、エッジでのAIアプリケーション開発と展開を合理化し、ITにエンドツーエンドの自動化を提供します。

2024年3月、エヌビディアはアドバンストと提携し、産業グレードのエッジコンピューティング、ソフトウェア、サービスを通じてグローバル企業の生産性を強化します。アドバンスト社は2024年第2四半期にNVIDIA AI Enterpriseと互換性のあるエッジAIシステムを展開する予定。

2024年1月、Hewlett Packard Enterprise Development LPは、クラウドネイティブ機能、AI管理、ハイブリッドクラウド環境の制御を備えたネットワーキングソリューションを推進するため、ジュニパーネットワークスを買収しました。この買収はHPE Aruba Networkingを補完するもので、ジュニパーネットワークスが2023年10月にエッジデータセンター向けの新しいセキュリティ・サービス・アーキテクチャを発表したのに続くものです。

デルは2023年5月、エッジインフラとアプリケーションの展開を簡素化、セキュア化、自動化するために設計されたDell NativeEdgeソフトウェアプラットフォームを発表しました。このプラットフォームは、セキュアな装置のオンボーディング、リモート管理、マルチクラウド・アプリケーションのオーケストレーションを提供し、ゼロ・トラスト機能を組み込んださまざまなエンタープライズ・エッジ・シナリオをサポートします。

2023年3月、Hewlett Packard Enterprise Development LPはAxis Securityを買収し、エッジツーエッジのセキュリティ機能を拡張しました。この買収により、セキュア・アクセス・サービス・エッジ(SASE)ソリューションが提供され、サービスとして提供される統合ネットワーキング・サービスおよびセキュリティ・サービスへの需要の高まりに対応します。

産業用エッジ市場のトップ企業リスト

産業用エッジ市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。産業用エッジ市場の主要企業は以下の通り。

Hewlett Packard Enterprise (HPE) (US)

AWS (US)

IBM (US)

Cisco (US)

Dell (US),

Google (US)

Microsoft (US)

NVIDIA (US)

Siemens (Germany)

ABB (Switzerland)

Rockwell Automation (US)

Intel (US)

Schneider Electric (France)

Advantech (Taiwan)

Honeywell (US)

Emerson (US)

Nokia (Finland)

Huawei (China)

Belden (US)

Moxa (Taiwan)

Vapor IO (US)

ADLINK (Taiwan)

Oracle (US)

Green Edge Computing Corp (US)

Digi International (US)

Litmus (US)

ZEDEDA (US)

ClearBlade (US)

【目次】

はじめに

1

1.1 調査目的

1.2 市場の定義

1.3 調査対象範囲 包含市場と除外市場 対象地域区分 調査対象年

1.4 通貨

1.5 制限事項

1.6 利害関係者

調査方法

2

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- 専門家へのプライマリーインタビュー- プライマリーソースからの主要データ- 主要業界インサイト- プライマリーの内訳

2.2 市場規模予測 BOTTOM-UP APPROACH- ボトムアップ分析(需要サイド)による市場シェア獲得のアプローチ TOP-DOWN APPROACH- トップダウン分析(供給サイド)による市場シェア獲得のアプローチ

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 調査の限界

エグゼクティブサマリー

3

プレミアム・インサイト

4

市場概要

5

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(コンポーネント別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- 産業モノのインターネット(IIoT)- 人工知能と機械学習 補助技術- サイバーセキュリティ・ソリューション- クラウド・コンピューティング 補助技術- ARとVR- 5Gコネクティビティ

5. 9 PATENT ANALYSIS TRADE ANALYSIS KEY CONFERENCES AND EVENTS (2025-2026) CASE STUDY ANALYSIS REGULATORY LANDSCAPE- 規制機関、政府機関、その他の団体 PORTERS FIVE FORCE ANALYSIS- 新規参入の脅威- 代替品の脅威- サプライヤーの交渉力- 買い手の交渉力- 競争ライバルの激しさ Key STAKEHOLDERS AND BUYING CRITERIA- 購入プロセスにおける主要ステークホルダー- 購入基準 INDUSTRIAL EDGE市場へのAI/GENAIの影響

インダストリアルエッジの概要(定性)

6

6.1 導入

6.2 インダストリアルエッジ:データフローの種類別

6.3 インダストリアルエッジのレイヤー

6.4 インダストリアル・エッジ技術のロードマップ

6.5 スマート製造におけるインダストリアル・エッジの影響

6.6 インダストリアルエッジとその他の主要技術 インダストリアルエッジと5G インダストリアルエッジとiiot インダストリアルエッジとスキャダ

インダストリアルエッジ市場、コンポーネント別

7

7.1 導入

7.2 ハードウエア エッジ入力装置 – エッジセンサー – カメラ – コントローラー – HMI – その他 エッジコンピューティング装置 – 産業用PC(IPC) – シングルボードコンピューター エッジサーバー エッジネットワーク – エッジゲートウェイ – エッジルーター

7.3 エッジソフトウェア エッジアプリケーション- ネットワーク管理- データ取り込み- セキュリティと制御- 視覚化- 分析- ストレージ管理 エッジプラットフォーム

7.4 サービス プロフェッショナルサービス – コンサルティング – 設計と実装 – マネージドサービス – ネットワーク監視 – サポートとメンテナンス – サイバーセキュリティサービス

産業エッジ市場、ソフトウェア別

8

8.1 オンプレミス・クラウドベースの導入

産業用エッジ市場、用途別

9

9.1 はじめに

9.2 予知保全

9.3 リアルタイムの監視と制御

9.4 資産追跡と管理

9.5 遠隔監視と管理

9.6 自動化とロボット工学

9.7 品質管理と検査

9.8 プロセス最適化

9.9 産業用アプリケーションのセキュリティとコンプライアンス AR/VR

産業用エッジ市場、組織規模別

10

10.1 導入

10.2 大企業

10.3 中小企業

産業エッジ市場:産業別

11

11.1 導入

11.2 自動車

11.3 半導体・電子機器

11.4 石油・ガス・鉱業

11.5 エネルギー・電力

11.6 食品・飲料

11.7 医薬品

11.8 化学

11.9 その他産業(上下水道処理、繊維、パルプ・製紙)

…

【本レポートのお問い合わせ先】

レポートコード:SE 9327