市場概要

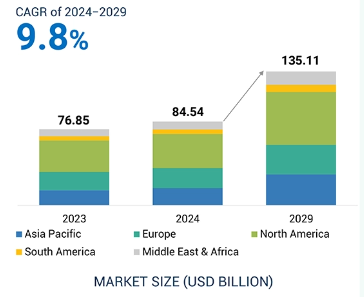

世界の産業用サイバーセキュリティ市場は、2024年の845億4,000万米ドルから2029年には1,351億1,000万米ドルに成長し、年平均成長率は9.8%と予測されています。IoTやオートメーションの導入が進む産業界では、サイバー攻撃のリスクが高まっており、高度なセキュリティシステムへの需要が高まっています。さらに、特にエネルギー、製造、医療分野の企業に対する厳しい規制により、企業はセキュリティ対策の強化を余儀なくされています。リモートワークの普及と業界関係者によるデジタル化の導入により、攻撃対象が拡大し、業務活動の安全を確保するための高度なサイバーセキュリティ・ソリューションの導入が各業界に求められています。サイバー脅威が急速に進化する中、企業は重要インフラを保護するためにAIベースのセキュリティシステムを導入しています。

産業用サイバーセキュリティのエコシステムは、プロアクティブな脅威の特定と対応により重点を置くことで、AIとジェネレーティブAIの恩恵を受け続けるでしょう。このようなテクノロジーは、システムを常時監視し、潜在的な攻撃を予測し、大量のデータを数秒で処理できるため、より効果的で迅速な脅威の検出と意思決定が可能になります。さらに、AIテクノロジーはセキュリティ手順を自動化するだけでなく、フィッシングの検出や、個人による内部脅威の見逃しを監視することで、セキュリティを向上させます。非常に効果的、効率的、正確なAIベースのサイバーセキュリティ・ソリューションは、あらゆる種類のサイバー脅威に対するセキュリティを強化します。

近い将来、人工知能(AI)とジェネレーティブAIが市場を牽引すると予測されています。Generative AIやその他のAI技術の導入により、2024年にはセキュリティコストが増加する見込みです。Generative AIを採用することで、組織は2つの側面からサイバーセキュリティへの支出を増やす必要があります。1つ目は、Generative AIツールの作成と実装を確保すること、2つ目は、アル・アシスタントを利用してセキュリティ・アナリストの能力を向上させることです。

自動車、エネルギー、小売業など、ほとんどの産業がAlを利用した自律システムやIoTデバイスを取り入れています。これらのシステムは、Alに依存しているだけでなく、いくつかの最先端技術と統合されており、新たなセキュリティ脅威を生み出しています。同様に、AlモデルやAlが生成する出力は、製造、通信、研究など様々な分野において知的財産(IP)を構成する新たな知識/認知資産です。したがって、Alシステムやネットワークデバイスを保護し、これらのモデルを盗難、改変、リバースエンジニアリングから守り、中断や敵対的買収を回避するためのサイバーセキュリティソリューションを展開することが不可欠となっています。

効率的なサイバー防衛メカニズムを開発するためには、十分な資金とリソースを割り当て、堅牢な構造を確立し、効果的なガバナンスを導入することによって、十分な資金と枠組みの欠如などの問題を解決しなければなりません。そうすることで、進化するサイバーリスクに対する耐性を強化することができます。サイバー脅威は増加の一途をたどっており、業界はその対応に苦慮しています。過去数十年にわたるサイバー犯罪活動の増加に伴い、組織は複雑な脅威やコンピュータウイルスから資産を守るために、サイバーセキュリティ対策を優先する必要性が高まっています。残念ながら、ハイエンドのサイバーセキュリティ・ソリューションを開発するための適切なフレームワークやガバナンスはありません。また、このようなソリューションは高価であるため、多くの企業は産業用制御システムに関連するサイバー・リスクの評価を怠っており、これが業務に重大な脅威をもたらしています。

しかし、このようなソリューションは一般的に高価であるため、さまざまな組織が産業用制御システムに内在するサイバー脅威の詳細な分析を行うことはなく、その結果、数多くの脆弱性が発見されています。サイバー脅威の状況が刻々と変化していることもこの問題に拍車をかけており、組織はより積極的に対応する必要があります。同様に、不十分な資本と計画は、大規模な運用中断と損失につながる複雑なサイバー事象の処理で企業の失敗につながる可能性があります。

現在、組織内のすべての活動がデジタル・プロセスに向けられており、サイバーセキュリティのためにクラウドベースのサービスを利用することが最も重要になっています。また、クラウドサービスは、機密データや重要なインフラを保護するために不可欠なセキュリティ機能に関して、より柔軟でスケーラブルである傾向があります。リモートワーク、LoTデバイス、システムの相互接続が横行する中、現代の組織は、何重もの保護を必要とする高度なサイバー脅威に精巧に対処しなければなりません。クラウドベースのサイバーセキュリティサービスは、継続的な監視、システムのアップグレード、脅威の管理など、複数の利点を提供します。その結果、企業は動的な性質の脅威に対処し、従来の大規模な構内システムの維持に関連するコストを負担することなく、防御能力を適切な方法で変更することができます。

Kaspersky Industrial CybersecurityやClaroty xDomeのようなプラットフォームは、リスク管理とコンプライアンスのための統合ツールを提供し、様々な環境においてより迅速な対応と優れた可視性を実現します。人工知能のような高度なテクノロジーは、リアルタイムで脅威を発見し、対処する効率をより有能なものにします。クラウドベースのサイバーセキュリティサービスは、業務の安定性にとって非常に重要であるため、デジタル変革のペースはかつてないものとなっています。

サイバーセキュリティは、デジタル技術と接続されたシステムに依存するようになり、強力なサイバーセキュリティの必要性がこれまで以上に高まっています。既存の産業プロセスにサイバーセキュリティ・ソリューションを追加することは、機密情報を保護し、業務を円滑に進める上で極めて重要です。この統合は、新たなサイバー脅威から守るだけでなく、全体的な効率も向上させます。

しかし、これらのセキュリティ・ソリューションの大きな欠点は、既存のシステムとの統合が難しいことです。多くの場合、ネットワークのインフラは古く、高度なセキュリティ・アプリケーションをサポートしていない可能性があります。さらに、統合プロセス中に中断が発生し、オペレーションに影響を与え、ダウンタイムにつながる可能性もあります。課題は、運用を中断することなく、これらのセキュリティ機能を既存のワークフローやシステムに統合することです。さらに、これらのシステムを運用するには、経験豊富な労働力が必要です。さらに、リソースと予算が限られているため、サイバーセキュリティ・ソリューションの導入には限界があります。長期的かつ効果的で強力なサイバーセキュリティのフレームワークを開発するには、これらの課題を克服することが重要です。

組織は、既存のシステムを分析し、カスタマイズされたサイバーセキュリティ戦略を導入することで、通常の業務を継続しながら防御力を高めることができます。このプロアクティブな戦略により、セキュリティを意識した企業文化が醸成され、企業は潜在的な脅威にうまく対処しながら、絶えず変化するデジタル世界の中で生産性と俊敏性を維持することができます。

主要企業・市場シェア

産業用サイバーセキュリティ・ソリューションを提供する主な企業には、Microsoft (US), IBM (US), ABB (Switzerland), Siemens (Germany), Schneider Electric (France), Rockwell Automation (US), Honeywell International Inc. (US), Fortinet, Inc. (US), and Musarubra US LLC (US)などがあります。産業用サイバーセキュリティのエコシステムは、研究開発組織、ソリューション・プロバイダー、エンドユーザー、サービス・プロバイダーで構成されています。

ハードウェアとソフトウェアの両方を含むソリューション分野は、2029年までに最も急成長すると予測されています。産業がよりデジタル化され、接続されるようになるにつれて、進化するサイバー脅威から保護するための高度なセキュリティ・システムの必要性が高まっています。さらに、リアルタイムで脅威を検知し緩和する効果的な方法をさまざまな企業が模索し続けていることが、最新のハードウェアおよびソフトウェア・ソリューションの必要性をさらに後押ししています。また、機械学習や人工知能をこれらの技術に応用することで、さまざまな分野で急速に採用が進んでいます。サイバー脅威の増加とその複雑化により、組織はさまざまなレベルでセキュリティに注意を払わなければなりません。規制コンプライアンスや業界規制もますます厳しくなっているため、さまざまな企業が高度なソリューションを開発し、導入する必要があります。また、製造業、医療、その他の分野における新たなIoTデバイス、クラウドプラットフォーム、コネクテッドシステムによるリスクは常に進化しているため、より優れたサイバーセキュリティ管理の必要性が生じています。さまざまなセクターの新しい労働規範とデジタル変革戦略、在宅勤務の増加は、高度なセキュリティの迅速な成長につながり、ソリューションセグメントの堅調な成長を促進します。

産業用サイバーセキュリティ市場は、医療サービスのデジタル化がますます進み、機密性の高い患者情報の保護が急務となっていることから、主にヘルスケアおよびライフサイエンス分野が牽引すると予測されています。接続された医療機器や医療システムの普及を考えると、医療分野はサイバー脅威にさらされやすい。そのため、ヘルスケアおよびライフサイエンス分野の企業は、サイバー脅威から機密情報を保護し、既存の法律を遵守することに一層注力しています。さらに、遠隔医療や電子カルテの増加傾向により、強化されたサイバーセキュリティ・ソリューションの利用が促されています。そのため、医療施設は、この業界におけるサイバー攻撃の潜在的な影響を考慮し、包括的なセキュリティ・システムにより多くの投資を行っています。さらに、医療モノのインターネット(IoMT)の利用の増加や、患者データに対処するためのクラウドシステムの利用がサイバー攻撃のリスクを増大させ、それがセキュリティ・ソリューションの需要増につながっているなど、医療部門が産業用サイバーセキュリティをリードしている理由はいくつかの要因によって指摘されています。また、HIPAAやGDPRの規制により、医療機関はデータ利用のための保護とコンプライアンスの整備を迫られています。

アジア太平洋地域は、産業の急速な発展とさまざまな工場でのIoT導入の増加により、産業用サイバーセキュリティ市場で最も高いCAGRを示すと予想されています。サイバーリスクの増大とコンプライアンスの必要性の高まりにより、企業は現在、堅牢なセキュリティシステムへの投資に積極的です。さらに、サイバーセキュリティ教育やサイバーセキュリティシステムの強化を促進する既存の政府政策も、市場の成長に寄与しています。さらに、この地域ではスマート製造やデジタル技術の採用が進んでいるため、接続された業務のサイバーセキュリティを向上させなければならない企業が増えています。アジア太平洋地域の市場成長にはいくつかの要因が寄与しています。製造の自動化と人工知能を重視するインダストリー4.0のトレンドの拡大により、製造業者に影響を与える可能性のあるサイバー脅威が増加しています。その結果、メーカーはセキュリティ対策を徹底しています。さらに、5G技術の採用が進むにつれて、サイバー脅威から保護する必要があるコネクテッドデバイスの使用が促進されています。これは主に、中国、日本、インドにおいて、国のサイバーセキュリティ・システムと規則を改善するための政府の取り組みによるものです。クラウドコンピューティングへの関心の高まりとスマート工場の出現は、効果的な産業用サイバーセキュリティの需要を押し上げ、アジア太平洋地域の市場を牽引しています。

2024年8月、Trellixは米国国防総省(DoD)内の400万以上のEメールアカウントを保護するため、国防情報システム局(DISA)のゼロデイネットワーク防衛プログラムに選ばれたと発表しました。Trellixの電子メール保護は、DISAのZero-trust Architecture (ZTA)の採用を改善し、オンプレミスのインフラをクラウドに移行することを可能にします。

2024年8月、IBMはマネージド脅威検知・対応サービスにジェネレーティブAI機能を導入しました。新しいIBMコンサルティング・サイバーセキュリティ・アシスタントは、重大なセキュリティ脅威の特定、調査、対応を迅速化し、強化するように設計されています。これは、IBMのwatsonxデータとAIプラットフォーム上に構築されています。

2024年3月、マイクロソフトは、Copilot for Securityが2024年4月1日により広く市場にリリースされたことを発表しました。Microsoft Copilot for SecurityはAIを活用したジェネレーターソリューション。

2023年11月、Trellixは、Trellix Advanced Research Centerによってサポートされ、Amazon Bedrockによって提供される生成人工知能(GenAI)プラットフォームを進化させました。Amazon BedrockはAmazon Web Services (AWS)のフルマネージドサービスで、AI業界のトッププレーヤーが作成した基盤モデル(FM)へのAPIアクセスを提供し、開発者がジェネレーティブ人工知能ソリューションを作成・成長できるように設計されています。

2023年10月、ハネウェルは、連続するOTサイバー脅威を撃退するための新たな戦略を導入する企業を支援するために設立された「Cyber Watch」と呼ばれる新しい企業向けソリューションを明らかにしました。

トップ企業 産業用サイバーセキュリティ市場 – 主な市場プレイヤー

ABB (Switzerland)

Cisco Systems, Inc. (US)

Microsoft (US)

Fortinet, Inc. (US)

Honeywell International Inc. (US)

IBM (US)

Musarubra US LLC (Trellix) (US)

Rockwell Automation (US)

Schneider Electric (France)

Dell Inc. (US)

Siemens (Germany)

Palo Alto Networks (US)

Gen Digital Inc. (US)

Proofpoint, Inc. (US)

Broadcom (US)

【目次】

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – 安全でセキュアな産業環境を確保するための政府および民間投資の増加 – 様々な業種におけるAIおよびGen AIの利用の急増 – 重要な産業インフラに対する巧妙なサイバー攻撃の増加 – IoTおよびインダストリー4. 0- ヘルスケア産業におけるサイバー攻撃とランサムウェアの脅威の増加- ICS の完全性を確保するための政府による厳格なセキュリティ対策の施行 制約事項- 予算配分の不足と意思決定の不十分さ- 既存の枠組みにおけるサイバーセキュリティ・ソリューションの統合に伴う複雑さ 可能性- クラウドベースのサイバーセキュリティ・ソリューションの利点に関する意識の高まり- 先端技術をベースとしたサイバーセキュリティ製品の開発に対する政府の継続的な支援 課題- OT 環境と IT 環境における慣行と優先事項の相違- サイバー脅威の正確な把握の失敗

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 顧客ビジネスに影響を与えるトレンド/混乱

5.7 技術分析 主要技術 – 産業用制御システム – 侵入検知・防止システム 副次的技術 – 安全なデータ統合のためのブロックチェーン – 人工知能と機械学習 副次的技術 – モノのインターネット(IIoT)セキュリティ – ゼロトラストアーキテクチャ(ZTA)

5.8 価格分析 ファイアウォール・ソリューション・タイプの指標価格(2023 年) ファイアウォールの地域別平均販売価格動向(2020~2023 年

5.9 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.11 ケーススタディ分析 ハネウェル、OTサイバーセキュリティソリューションを使用してハッチンソンの水供給保護に貢献 ロックウェル・オートメーション、全体的なセキュリティを強化し、製薬企業全体のics脅威をリアルタイムで可視化 ドライブオート・テクノロジーズ、サイバーセキュリティ企業との連携により、自動車製造における全体的なサイバーセキュリティを強化

5.12 貿易分析 輸入シナリオ(HS コード 851769) 輸出シナリオ(HS コード 851769)

5.13 特許分析

5.14 規制の状況 規制機関、政府機関、その他の組織

5.15 主要会議とイベント(2024~2026年

5.16 産業用サイバーセキュリティ市場におけるAI/Gen AIの影響

産業用サイバーセキュリティ市場、展開モード別

6.1 導入

6.2 社内データの保護とシステムの完全性維持に重点を置くオンプレミス型が需要を後押し

6.3 クラウドベースの高い拡張性とコスト効率が市場を牽引

6.4 ハイブリッド型では、データとコストの管理、コンプライアンス、柔軟性、リソースの最適化が市場の成長を促進

産業用サイバーセキュリティ市場、セキュリティタイプ別

7.1 導入

7.2 生産施設や政府機関が不正なネットワーク・アクセスにさらされるネットワーク・セキュリ ティが市場を牽引

7.3 エンドポイントセキュリティ ITおよびITインフラに対する攻撃の増加が需要を押し上げる 7.4 アプリケーションセキュリティ

7.4 クラウドに接続されたネットワークの存在感が高まるアプリケーション・セ キュリティが需要を促進

7.5 Saas アプリケーションの採用が増加するクラウドセキュリティが需要を急増

7.6 ワイヤレス・ネットワークにおけるデータ盗難防止への注目度が高まるワイヤレス・ セキュリティが需要を牽引

7.7 その他のセキュリティ・タイプ

産業用サイバーセキュリティ市場、ソリューションタイプ別

8.1 導入

8.2 コンピュータ・システムから悪質なマルウェアを除去する必要性が高まるアンチウイルス/マルウェアが市場を牽引

8.3 ファイアウォール リモートワークの増加により仮想プライベートネットワークへの依存度が高まり、プロキ シ・ファイアウォール・パケットフィルタリング・ファイアウォール・ステートフル・インスペ クション・ファイアウォール・次世代ファイアウォールの需要が加速

8.4 データ盗難やDDOS攻撃のリスク軽減が急務のスキャダが需要を後押し

8.5 認証を伴う安全なリモートアクセスの提供に対する企業の重点化が市場成長を支える 8.6 DLP

8.6 dlp クラウドコンピューティングの利用が増加し、市場の成長に寄与

8.7 Siem リアルタイムの脅威検知と迅速な対応に対する要求の高まりが市場を牽引

8.8 デジタル資産の完全性とセキュリティの確保が不可欠なids/ipsが市場成長を促進

8.9 iam リソース駆動型環境におけるプライバシー保護の緊急ニーズが需要を拡大

8.10 IT企業がネットワーク・インフラ保護に注力するようになったUTMが市場成長を促進

8.11 インターネット接続デバイスの導入が急増するDDOSが需要を後押し

8.12 その他のソリューションタイプ コンプライアンスとポリシー管理 暗号化とトークン化 アップデートとパッチ管理 データベースアクティビティ監視

産業用サイバーセキュリティ市場、サービス別

9.1 はじめに

9.2 ソリューション・ハードウェア – OT環境を標的とするサイバー脅威の複雑化がセグメントの成長を促進 – ゲートウェイ – ネットワーキング・デバイス – ハードウェア・セキュリティ・モジュール – 暗号化ストレージ・デバイス – ネットワーク暗号化アプライアンス – セキュアUSBドライブ – ハードウェア・トークン – ネットワーク・アクセス制御デバイス – ハードウェア・ファイアウォール ソフトウェア – ソフトウェア・セキュリティ・アップデートへの絶え間ない投資が市場の成長を促進

9.3 市場成長を支える産業用制御システムユーザーによるセキュリティサービスに対する要求の高まり – マネージドサービス – プロフェッショナルサービス

産業用サイバーセキュリティ市場、業種別

10.1 産業用サイバーセキュリティ市場の立地別促進要因

10.2 ヘルスケア&ライフサイエンス分野でのサイバーセキュリティ・ソリューションの採用を促進す る要因として、機密性の高い患者データの保護ニーズが市場成長を促進

10.3 航空宇宙・防衛分野:防衛予算の増加による先進的セキュリティ製品への投資 が、航空宇宙・防衛分野におけるサイバーセキュリティ・ソリューションの採用を促進す る市場成長要因に

10.4 製造業 デジタル資産の保護とビジネスの生産性向上への関心の高まりが需要を押し上げる 自動車 機械製造 半導体・電子機器 医療機器 その他の製造業 製造業におけるサイバーセキュリティ・ソリューションの採用を促進する要因

10. 5 エネルギー・ユーティリティ インターネットベースのアプリケーションと IoT デバイスの導入が急増し、需要が増加 発電所 – 原子力発電所 – 火力・水力発電所 – 再生可能エネルギー発電所 送電網 再生可能エネルギー発電所 送電網 石油・ガスパイプライン 電力送電 水処理・配水 下水収集・処理 エネルギー・公益事業におけるサイバーセキュリティ・ソリューションの採用を促進する要因 垂直方向

10.6 通信 新たな脅威、データプライバシー、厳格な規制が通信業界におけるサイバーセキュリティ・ソリュ ーションの成長を促進する要因

10.7 その他の業種 建設不動産

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5524

- 自動車用セラミックベアリングの世界市場2025:種類別(窒化ケイ素、酸化アルミニウム、酸化ジルコニウム、その他)、用途別分析

- ブリスター包装の世界市場レポート:製品タイプ、技術、原材料、最終用途、地域別、~2033年

- 標準インスリンペン用針市場2025年(世界主要地域と日本市場規模を掲載):4mm、5mm、8mm、その他

- 世界のプラズマ滅菌器市場規模/シェア/動向分析レポート:製品種類別、チャンバー容量別、用途別、原料ガス別、エンドユーザー別、地域別(~2031年)

- 化学触媒の世界市場2025:メーカー別、地域別、タイプ・用途別

- ポリエーテルエーテルケトン(PEEK)フィルム市場2025年(世界主要地域と日本市場規模を掲載):低結晶性、高結晶性

- 世界のスマートファクトリー市場(2025 – 2030):コンポーネント別、ソリューション別分析レポート

- 建築用断熱材の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の透明セラミックス市場(2025年~2035年):形態別(単結晶、多結晶、その他)、製造プロセス、産業分析、規模

- 世界の浮体式風力発電市場・予測 2025-2034

- 高密度液体混合インペラーの世界市場2025:種類別(二重らせんインペラー、水中翼インペラー)、用途別分析

- 溶接パイプツーパイプクランプの世界市場2025:メーカー別、地域別、タイプ・用途別