市場概要

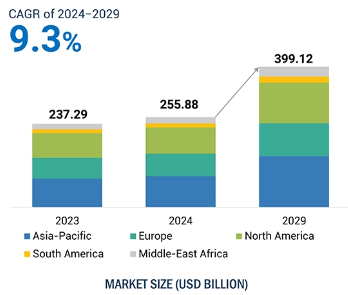

世界の産業制御&ファクトリーオートメーション市場は、2024年の2,558億8,000万米ドルから2029年には3,991億2,000万米ドルに成長すると予測され、予測期間中の年平均成長率は9.3%です。

市場が変容しているのは、リアルタイムのデータ分析によってハードウェアの故障を予測してダウンタイムを削減するアル対応の予知保全と、自己学習システムを設定して生産プロセスを最適化する機械学習によるものです。さらに、Al-enabled自律走行車やドローンは、物流や製造の現場で採用されており、主に反復的または有害な条件下で、人の手を介さずにマテリアルハンドリングを行います。しかし、協働ロボットやコボットは、人間とロボットが一緒に作業できる柔軟な製造環境を実現することで、自動化のパラダイムを変えつつあります。中小企業にとって、ゲームチェンジャーとなることが証明されつつあります。政府の主導による産業の構造的発展に伴い、様々なオートメーションや通信コンポーネント、技術の導入が大きく促進されています。

Alは、大幅な改善により、効率、精度、および操作の制御を向上させ、産業制御およびファクトリーオートメーションを可能にします。Alを使用することで、メーカーは、予知保全の管理、プロセス制御と最適化、組立ラインの最適化、自動マテリアルハンドリングなど、組織のプロセスを最大限に活用することができます。それは効率と効果を改善し、コストを削減し、ある程度持続可能な機能をサポートし、人間の労働力への依存を減少させます。

製造工場では、人工知能(AI)は、ディープラーニング、コンピュータビジョン、自然言語処理(NLP)、コンテキスト認識などの技術で構成されています。これらのツールは、機械が人間のような動作でタスクを実行し、ビジネスプロセスを改善するのに役立ちます。これらのツールは、製造上の問題を解決するのに役立ちます。半導体・エレクトロニクス、エネルギー・電力、製薬、自動車、重金属・機械製造、食品・飲料などの製造業では、Alベースのソリューションの採用が進んでいるため、ビッグデータとコンピュータ・ビジョン技術の利用が増加しています。

モノのインターネットは、多くの分野で業務を混乱させています。製造業では、IoTは産業用IoTまたはIIoTとも呼ばれます。センサーと接続されたデバイスにより、機械、プロセス、環境条件をIoTを介してリアルタイムで監視することができます。この情報を即座に分析することで、より良い意思決定を行うことができます。これにより、製造業に革命をもたらしているSCADAシステムに接続する産業用アプリケーションの相互接続されたインテリジェントなデバイスを通じて、機能的にデジタル化されたプラントの開発が可能になります。産業環境におけるIoTとAIの採用の増加は、リアルタイムの監視、予知保全、運用効率の強化を可能にすることで、産業制御&ファクトリーオートメーション市場の成長を促進しています。

新しい自動化製造工場の設立には、SCADA、DCS、RTU、PLC、HMIなどの最新の自動化技術の導入が必要です。SCADAの助けを借りてデータを収集することは、製品の品質と製造工場の生産効率を向上させながら、計算ミスを減らすのに役立ちます。新しい製造工場では、設備、ソフトウェア、トレーニングに多額の設備投資が必要です。これは、初めて工場を設立する新規参入企業にとっては難しいことです。このような企業は、産業制御&ファクトリーオートメーションシステムやソリューションを導入する前に、投資収益率について綿密な分析を行わなければなりません。

いくつかの企業は、新しい高度なシステムのコストが高く、レガシーシステムの相互運用性が低いため、既存のレガシーシステムを置き換えることは不可能だと考えています。これらのレガシーシステムは、通信に独自のプロトコルに依存しているため、新しい技術に基づくシステムとの接続が困難です。また、産業で使用されるオートメーション・ソフトウェア・システムは、継続的なメンテナンスとアップグレードが必要であり、中小企業はそのような費用を負担することができません。産業制御およびファクトリーオートメーションシステムとソリューションの維持とアップグレードには、追加投資が必要です。したがって、高い初期投資とその後のメンテナンスのための投資の必要性が、産業制御&ファクトリーオートメーション市場の成長を抑制しています。

工業生産には、人体に危険を及ぼす可能性のあるいくつかのプロセスが含まれます。製造工程では、人為的なミスや機械的な故障によって致命的な事故が発生する可能性があります。そのため、製造業界では、職場でのこのような事故を避けるために安全対策を採用する必要があります。安全コンプライアンス・オートメーション製品は、事故のリスクを低減するのに役立ちます。例えば、安全オートメーション機器は、緊急時にオペレータに警告を発し、人命への影響を軽減するために特定のプログラムされた行動をとります。また、さまざまな機械やプロセスの不具合を検出し、診断を実行して早期に解決策を導き出します。このように、安全計装システム(SIS)には迅速で信頼性の高い対応が求められます。労働安全衛生局(OSHA)によると、米国では安全コンポーネントと産業オートメーションの採用により、2018年から2019年にかけて労働者100人当たりの深刻な労働災害と疾病の発生件数が3.3件から2.8件へと大幅に減少しています。

北米と欧州のいくつかの経済は、危険な環境で作業する労働者の安全を懸念しています。OSHAや米国規格協会(ANSI)などの組織は、産業プロセスの監視と効率化を図るため、産業安全基準や規制措置を策定しています。機械の国際安全基準は、国際電気標準会議(IEC)と国際標準化機構(ISO)によって管理されています。欧州経済領域(EEA)の国々は、IECとISOの規格に沿った欧州規格(EN)の産業安全規格に従っています。これらの産業安全規格は、産業安全性と性能の義務化されたレベルを達成するのに役立ちます。したがって、安全コンプライアンス・オートメーション製品およびサービスに対する需要の増加は、産業用制御およびファクトリーオートメーション市場のプレーヤーにとって好機となります。

産業用制御およびファクトリーオートメーションソリューションの展開は、新旧システムのスムーズな統合、独自の産業プロセス向けのカスタマイズ、拡張性の必要性によって複雑になっています。産業界のニーズはさまざまであるため、MESやSCADAなどの技術の導入は困難です。製造・生産プロセスは産業によって異なります。ステージングやシフトなど、製造プロセスに関わるさまざまなフェーズは、工場フロアのハードウェアインフラストラクチャの複雑さにより、オートメーションソリューションの実装にさまざまな課題をもたらします。そのため、ファクトリーオートメーションソリューションが状況の変化に適応し、最適なパフォーマンスを発揮することは困難です。ファクトリーオートメーションソリューションを生産に関わるすべてのプロセスに効果的に統合するには長い時間がかかります。高いコスト、時間的制約、および技術的な課題は、実装をさらに複雑にし、プロセスを資源集約的かつ技術的に厳しいものにしています。さらに、カスタム設定、サイバーセキュリティの懸念、熟練労働者の要件、さまざまな業界標準への準拠に関連する課題は、導入プロセスをさらに複雑にし、多くの場合、導入期間の延長とコストの上昇につながります。

産業用制御&ファクトリーオートメーションコンポーネントを提供する主要企業には、ABB(スイス)、シーメンス(ドイツ)、シュナイダーエレクトリック(フランス)、ロックウェルオートメーション(米国)、ハネウェルインターナショナル(米国)、エマーソンエレクトリック(米国)、IBM(米国)、ゼネラルエレクトリック(米国)などがあります。産業制御と工場自動化のエコシステムは、技術プロバイダー、ソフトウェアプロバイダー、および最終用途産業で構成されます。

3Dプリンティングは積層造形とも呼ばれ、コンピュータ支援設計(CAD)を使用して3次元物体を層ごとに造形します。産業制御とファクトリーオートメーションにおける3Dプリンティングの成功は、オンデマンドで費用対効果が高く、カスタマイズされた製造ソリューションを提供できることによるものです。3Dプリンティングによって提供される高度にカスタマイズされた複雑な部品は、航空宇宙、自動車、ヘルスケアの分野でますます適用されるようになっています。3Dプリンティングは、材料の無駄を最小限に抑えながら、複雑な形状を最短時間で迅速にプロトタイピングできるため、産業環境におけるイノベーションに不可欠なツールとなっています。産業分野におけるIoTとAIアプリケーションのさらなる発展により、3Dプリンターはスマート工場と完全に融合し、生産効率を最適化できます。さらに、このテクノロジーは分散型の製造を可能にし、企業がより使用場所に近い場所で部品を製造することを容易にします。これにより、輸送コストと市場投入までの時間を削減することができます。廃棄物の削減など、3Dプリンティングが提供する環境面でのメリットは、多くの産業でその用途を拡大しています。この技術が広く受け入れられるようになったことで、産業用3Dプリンティング分野の市場は予測期間中に大きく成長すると予測されています。

自動車分野は、予測期間中、産業制御&ファクトリーオートメーション市場において最大の最終用途産業となる見込みです。自動車製造における自動化、効率性、精度の向上に対する高い要求が、品質検査とともに、組み立てや溶接工程におけるロボット、PLC、SCADAシステムなどのさまざまな技術に対する需要の増加につながりました。インダストリー4.0技術、特にIoT、AI、ビッグデータの採用は、自動車産業におけるプロセスを最適化するために、生産ラインにおけるメンテナンスや生産をリアルタイムで監視・予測するのに役立ちます。これにより、自動車生産は生産量を増加させながらダウンタイムを削減することができます。

EV生産の成長により、バッテリーパックの組み立てや電子部品の統合に高い精度が求められる自動化にも新たな要件が導入されています。自動化はまた、異なるモデルや機能に対応するために、メーカーが生産ラインの構成を迅速に変更できるため、柔軟性も提供します。高品質な制御は、高度な自動化システムとAI駆動のセンサーやビジョンシステムによって実現されます。グローバルな競争とさらなる拡大ニーズが、自動車メーカーに最先端の自動化技術を採用させる原動力となっています。これらの要因が、自動車産業における産業用制御&ファクトリーオートメーションの高い導入率に貢献しています。

アジア太平洋地域の産業用制御およびファクトリーオートメーション市場は、予測期間中に最も高いCAGRを記録すると予測されています。中国、インド、日本、韓国などの国々は、中国で開始されたメイド・イン・チャイナ2025戦略やインドで開始されたメイク・イン・イン・インディアなど、スマート製造やインダストリー4.0イニシアティブに多額の投資を行っており、より高い効率性と競争力強化のための自動化を推進しています。この地域は自動車、エレクトロニクス、半導体産業が盛んで、産業用制御システムやオートメーション技術の需要をさらに押し上げています。

特にIoT、AI、機械学習などの技術の進歩は、リアルタイムの監視、予知保全、生産の最適化を可能にすることで製造業を変革しています。自動車産業とエレクトロニクス産業の成長に加え、比較的安価な熟練労働力と低い生産コストが利用可能なため、多くのグローバルメーカーがこの地域に誘致されています。さらに、持続可能性に対する関心の高まりから、廃棄物、排出物、運用コストを削減するために、エネルギー効率の高い自動化ソリューションが導入されています。これらすべての要因が、アジア太平洋地域の産業制御・工場オートメーション市場の成長を後押ししています。

2024年8月、シーメンスはマシンコントロールパネルSINUMERIK 828Dを発表しました。フライス加工、旋盤加工、研削加工で広く使用されています。828Dは、優れた性能と使いやすさを兼ね備えており、一般的な機械にも、より高度な産業現場にも適しています。

2024年7月、三菱電機株式会社は、タイのForth EMS Public Company Limitedと、三菱電機製航空監視レーダーシステムに使用される三菱電機製送受信モジュールの共同製造の機会を探る覚書を締結したと発表。

2024年6月、ABBロボティクスは、より速く、より正確で、より持続可能であることを目指した最先端の自動化プラットフォームであるOmniCoreを発表しました。OmniCoreは、ビジネスを強化・改善すると同時に、将来への備えを提供。

2024年3月、Rockwell Automation社は、最新の制御装置であるAllen Bradley ArmorBlock 5000 IO-Linkマスターブロックを発表しました。これらの機能強化により、プレミアインテグレーションの汎用性、効率性、生産性が向上し、自動化とメンテナンスが容易になります。

2024年2月、シュナイダーエレクトリック、インテル、レッドハットは、分散制御ノード(DCN)ソフトウェアプラットフォームを使用したオープン・オートメーション・インフラストラクチャを発表しました。このプログラムは、シュナイダーのEcoStruxure Automation Expertを拡張したもので、効率、品質、費用対効果を改善するソフトウェア定義のプラグアンドプレイ・ソリューションを産業企業に提供することを目的としています。このフレームワークは、Intel AtomプロセッサとRed Hatの産業用エッジ・プラットフォームを組み合わせて、産業用制御における相互運用性と移植性を可能にするもので、Open Process Automation Forum(OPAF)の原則に沿ったものです。

主要企業・市場シェア

トップ企業 産業制御&ファクトリーオートメーション市場 – 主な市場プレーヤー

ABB (Switzerland)

Cisco Systems, Inc.(US)

Emerson Electric Co. (US)

General Electric Company (US)

Honeywell International Inc. (US)

IBM (US)

Mitsubishi Electric Corporation (Japan)

Rockwell Automation (US)

Schneider Electric (France)

3D Systems, Inc. (US)

Siemens (Germany)

Oracle (US)

SAP (Germany)

Stratasys (US)

Yokogawa Electric Corporation (Japan)

【目次】

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 産業環境における IoT と AI の導入の増加 – 産業オートメーション推進に向けた政府の取り組み – 業務効率と生産性への注目の高まり – リアルタイムの洞察を得るために様々な産業でスマートセンサーへの需要が増加 – ディープラーニングとマシンビジョンシステムの統合の増加 RESTRAINTS- 多額の初期資本投資とその後のメンテナンス費用 – シナリオの変化への迅速な適応性と直感的な意思決定の欠如 – サイバーフィジカルシステムに関連するセキュリティリスク OPPORTUNITIES- 安全コンプライアンスオートメーションソリューションへの需要の増加 – 産業分野でのオートメーション導入の増加 – 拡張現実とバーチャルリアリティ技術への需要の増加 産業用通信プロトコルとインターフェースの標準化の欠如 – 産業用オートメーション機器とシステムを操作する熟練労働者の不足 – シミュレーションと実生活の違いによる精度の欠如 – 産業用制御とファクトリーオートメーションソリューションの展開の複雑さ

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 価格分析 主要企業の指標価格(ロボットタイプ別) 平均販売価格動向(タイプ別) 平均販売価格動向(地域別) 産業用センサーの平均販売価格動向 プロセスアナライザーの平均販売価格動向(タイプ別

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

5.9 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.10 ケーススタディ World Wide Fittings, Inc. は、三菱電機の産業用ロボットを採用し、業務を合理化 ボンバルディア・トランスポーテーション社は、バンコクのモノレール・プロジェクトにabbのscadaシステムを採用 コーポラータイヤ社は、ロックウェル・オートメーションのmesソリューションを採用し、効率を向上 エネル・グリーン・パワー社は、水力発電所の予知保全にabbの能力を導入 中国建築材料集団公司は、シュナイダーエレクトリックのecostruxureでエネルギー効率を向上 アルケマ・グループは、abbのシステム800xaアーキテクチャでシステムをアップグレード

5.11 技術分析 主要技術 – 人工知能 – 拡張現実 – ブロックチェーン – 5G – デジタルツイン – IoT 補助技術 – スマートエネルギー管理 – サイバーセキュリティ 補助技術 – エッジコンピューティング

5.12 貿易分析

5.13 特許分析

5.14 主要会議・イベント(2024~2026年

5.15 産業制御のデジタル化

5.16 産業用ロボットに関連する規制機関、政府機関、その他の組織の標準と規制

5.17 産業制御&工場自動化市場におけるAIの影響 AIのユースケース紹介

産業制御&工場自動化市場、コンポーネント別

6.1 導入

6.2 産業用制御システム 監視制御およびデータ収集(SCADA) 分散型制御システム(DCS)- ソフトウェア- ハードウェア- サービス プログラマブルロジックコントローラ(PLC) 産業用PC- パネルIPC- ラックマウントIPC- DINレールIPC- 組み込みIPC ヒューマンマシンインタフェース- ハードウェア- ソフトウェア

6.3 INDUSTRIAL SOFTWARE MANUFACTURING EXECUTION SYSTEM (MES) – ソフトウェア – サービス – 実装 SOFTWARE UPGRADE – トレーニング – メンテナンス PLANT ASSET MANAGEMENT (PAM) – オンプレミス(オフライン)展開 – クラウドベース(オンライン)展開 WAREHOUSE MANAGEMENT SYSTEM (WMS) – オンプレミス – クラウドベース MANUFACTURING OPERATION MANAGEMENT (MOM) クラウドエンタープライズ資源計画(ERP) QUALITY MANAGEMENT SYSTEM (QMS)

6.4 CNC コントローラーハードウェア- ハードウェアは、CNC コントローラーシステム全体において重要な役割を果たす ソフトウエアとサービス- アップグレードされたソフトウエアソリューションと追加サービスは、製造効率と精度を向上させます。

6.5 産業用ロボット 産業用ロボット-従来型ロボット-協働ロボット ロボット最終製品

6.6 産業用3Dプリンティング

6.7 プロセス分析計 ガス分析計 酸素分析計 二酸化炭素分析計 水分分析計 有毒ガス分析計 硫化水素分析計 液体分析計 PH/ORP分析計 導電率分析計 濁度分析計 溶存酸素分析計 液体密度分析計 MLSS分析計 TOC分析計

6.8 フィールド計装レベルトランスミッタ – 石油化学、水・廃水処理産業での用途拡大が需要を牽引 圧力トランスミッタ – 石油・ガス探査活動の活発化が市場を牽引 温度トランスミッタ – 医薬品製造での用途拡大が需要を押し上げる その他トランスミッタ – 過充填保護装置としての振動レベルスイッチの用途拡大が市場成長を後押し

6. 9 FLOW METER MAGNETIC- 清浄な水と廃水処理に対する需要の増加が市場を牽引 CORIOLIS- 様々な産業における幅広い用途が市場を牽引 ULTRASONIC- 効率的な水とエネルギー管理に対するニーズの高まりが市場を牽引 ULTRASONIC FLOW METERS、 技術別- トランジットタイム- ドップラー差圧- 差圧の高い信頼性と精度が市場を牽引- オリフィス- ベンチュリー管- コーンメータ- フローノズル- 可変面積メータ- 平均化ピトー- ダール管 ポジティブ・ディスプレーメント- 高精度を必要とするアプリケーションにおける費用対効果の高い流量計への需要が市場を牽引 ピストン流量計- オシレーティングピストンメーター- ヘリカル流量計- バイローター- ロータリーベーンメーター- ギア流量計 タービン- 産業オートメーションとプロセスの最適化が市場を牽引 ヴォルテックス- 初期設定コストの低さが市場を牽引 その他- サーマル流量計- 多相流量計

6.10 INDUSTRIAL COMMUNICATION COMPONENTS- スイッチ- ゲートウェイ- ルーター&WAP- コントローラー&コネクター- 通信インターフェース&コンバーター- 電源装置- その他 SOFTWARE- ネットワーク管理ソフトウェアは、ネットワーク効率を最適化し、総所有コストを最小化 SERVICES- 産業用通信サービスは、IIoTエコシステム内のデバイス、マシン、システムの統合をサポート

6.11 産業モニタリングと安全性 産業センサー- 接触センサー- 非接触センサー 機械状態モニタリング- オンライン- ポータブル 機械安全性- システム- センサー SOLID STATE RELAY 機械ビジョンシステム- PCベースの機械ビジョンシステム- スマートカメラベースの機械ビジョンシステム 予測メンテナンス- ハードウェア- ソリューション

産業用制御およびファクトリーオートメーション市場:最終用途産業別

7.1 導入

7.2 市場成長を牽引する資産監視ソリューションの石油・ガスへの採用

7.3 理想的な在庫レベルを維持するための自動化ソリューションの化学薬品への採用が市 場成長に寄与

7.4 コスト削減と生産量増加を目的としたパルプ・製紙の自動化が市場成長を促進

7.5 製薬業界における製造プロセスの標準化ニーズの高まりが市場成長を促進

7.6 金属生産を強化する先進技術の採用が市場の成長を促進する金属・鉱業

7.7 生産性向上とダウンタイム最小化のニーズが市場成長を促進する食品・飲料

7.8 エネルギー・電力分野 効率的なエネルギー・電力管理を促進するスマートオートメーションツールの採用 が市場成長を促進

7.9 自動車 生産性と安全性を高める産業制御と工場自動化の需要が増加する自動車産業

7.10 高い生産目標を達成するために自動化技術を採用する航空宇宙メーカー

7.11 半導体・電子機器サプライチェーン強化の必要性が高まる半導体・電子機器市場

7.12 機械の状態を評価しダウンタイムを最小化するAIへの重機依存が市場成長を加速

7.13 医療機器 感染のない環境を維持するための医療施設でのロボット活用が成長を牽引

7.14 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2505