市場概要

世界の人工多能性幹細胞生産市場規模は、2022年に13億7000万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)9.3%で成長すると予測されている。幹細胞を用いた治療法の可能性、癌の罹患率の増加、幹細胞を用いた研究のための資本投資の増加、胚性幹細胞(ESC)に対する人工多能性幹細胞(iPSCs)の複数の利点が、市場の成長を大きく促進している。米国がん協会が発表した報告書によると、2023年には、米国でがんと診断された患者数は約190万人、がんによる死亡者数は約60万9,820人になると予測されている。

COVID-19の大流行時の研究活動の活発化も、iPS細胞を用いた研究活動を後押しした。SARS-CoV-2感染に対処するための新しい治療法や療法を開発しようとする科学者たちの絶え間ない努力が、研究ツールとしてのiPSCの需要を押し上げている。さらに、人工多能性幹細胞は生理学的に類似した臓器モデルやオルガノイドを作製することができるため、これらの細胞を用いてヒトにおけるウイルス感染の病態生理を理解することができる。

例えば、2022年10月、『ネイチャー・セル・バイオロジー』誌に掲載された論文によると、日本の研究者らはCOVID-19感染時の唾液腺の役割を理解しようと試みた。研究者らはヒトiPS細胞を使ってヒト誘導唾液腺(hiSG)を作製し、ウイルス貯蔵庫としての唾液腺の役割を評価した。この研究論文の著者らによれば、hiSGsは将来の研究のための有望なin-vitroモデルである。このことは、SARS CoV-2感染拡大の理解をさらに助け、将来、強力な研究ツールとして人工多能性幹細胞の需要を促進する。

人工多能性幹細胞を用いた研究の増加は、市場の成長を飛躍的に拡大させている。現在、120以上の臨床試験が進行中であり、病気への介入やiPS細胞製品の作製にiPS細胞を活用している。さらに、人工多能性幹細胞が提供する、動物モデルの排除や胚性幹細胞に関連する倫理的影響の柔軟性といった利点が、市場の成長をさらに後押ししている。このため、新薬の探索、疾患のモデル化、毒性試験など幅広い用途で、多くの事業体がiPS細胞を用いた治療薬に有利な市場を形成している。例えば、2021年8月、フェイト・セラピューティクス社は、FT819が臨床試験で最初の患者の治療に成功したと発表した。FT819として知られるCAR-T細胞治療薬は、iPSCを用いて作製された。FT819はiPSC由来の人工CAR-T細胞治療薬である。

多くの企業や研究機関が幹細胞製品の治療能力を発見し、細胞を用いた治療法で疾患を標的としている。例えば、ノボ ノルディスクA/Sは2021年6月、日本のiPS細胞生産新興企業である株式会社ハートシードとのグローバルパートナーシップを発表した。この提携により、同社はiPS細胞由来の精製心筋細胞であるHS-001を開発、製造、商品化する。HS-001は心不全の細胞治療薬として研究されている。さらに、2022年7月、キュリ・バイオ社は、ヒトに関連した3D心臓および骨格人工筋組織(EMT)収縮活性解析のためのMantarrayプラットフォームの発売を発表した。

臨床グレードの自己iPS細胞治療が応用される可能性があるにもかかわらず、ある種の課題と限界がまだ残っている。主な課題には、レトロウイルスを用いて行う初期化法があり、導入遺伝子の永久的な統合やiPS細胞のゲノムへのコピー数の変化とともに、安全性の問題を高めている。これはiPSCの治療応用に影響を及ぼし、市場の成長を妨げる。しかし、iPS細胞製造の自動化、オミックスベースのデータを利用した機能性の理解、強固な治療製品パイプラインを組み込むための技術的進歩や設備投資の増加は、人工多能性幹細胞製造市場の成長を後押しし、新たな機会を提示するだろう。

人工多能性幹細胞の製造工程は比較的長い。人工多能性幹細胞は、体外で培養することにより、ヘテロ接合性の喪失、染色体の不安定性、遺伝的不安定性を示す可能性がある。さらに、iPS細胞の生産に関連する高いコスト、免疫原性や異種性の問題も、市場の需要にマイナスの影響を与えている。

プロセスは、手動iPSC生産プロセスと自動iPSC生産プロセスに区分される。手動iPSC生産プロセス分野が市場を支配し、2022年には77.2%の最大収益シェアを占めた。手動のiPSC作製プロセスは、体細胞の増殖に伴う遺伝子/転写因子の導入、初期化ステップ、iPSCコロニーの選択、拡大、iPSCの継代から始まる。組織調達、遺伝子導入、RNA初期化、細胞培養・増殖の専門知識を持つ企業が、このセグメントの収益創出を牽引している。例えば、日本を拠点とする株式会社リプロセルは、GMP iPSCs製造サービスを提供している。同社は、世界的な規制ガイドラインに準拠した製造プロセスにより、GMPマスターセルバンクのiPS細胞作製を提供している。

自動化されたiPSC製造プロセス分野は、予測期間中に11.5%という最も速いCAGRを示すと推定されている。幹細胞ベースの治療に対する需要の増加により、規模の拡大が求められている。大規模な人工多能性幹細胞(iPSC)を最小限の改変で再現可能な方法で作製したいというこの需要が、自動化生産プラットフォームの採用を後押ししている。iPS細胞を用いた治療に取り組んでいる企業の多くは、複数のドナーから採取した同種細胞を用いている。これらの細胞はその後、同じ病気に罹患した患者の治療に使用できる既製の製品として大規模に作成される。

ワークフローに基づき、市場はリプログラミング、細胞培養、細胞特性解析/分析、エンジニアリング、その他に区分される。細胞培養セグメントは、2022年に37.3%の最大収益シェアで市場を支配した。細胞培養のワークフローには、iPSC採取製品、拡大製品、分化製品から得られる収益が含まれるため、このセグメントの市場関連性に寄与している。細胞培養は、人工多能性幹細胞(iPSC)作製の様々な段階で極めて重要な役割を果たしており、この市場で世界的に事業を展開する主要企業による継続的な投資は、このセグメントの収益創出に重要な貢献をしている。例えば、2021年8月、HebeCell Corp.は、既製の多能性幹細胞-CAR-NK製品の研究開発プログラム、臨床事業、商業化を推進するため、5,300万米ドルの資金調達を行ったと発表した。さらに、細胞培養マトリックス、培地、これらの細胞の定期的なメンテナンスに関連するコストは、このセグメントから生み出される収益に上乗せされる。

細胞特性評価/分析セグメントは、予測期間中、CAGR 15.6%と最も速い成長が見込まれている。これは、組織特異的な結果を得ることができるという一貫性から、創薬において細胞を用いたアッセイの利用が増加していることなどが要因である。さらに、このセグメントは、癌のような慢性疾患の罹患率の上昇により、検出と治療のための細胞ベースのアッセイの使用が増加しているため、成長すると予測されている。2020年、サーモ・フィッシャーはフィトネックス社を買収した。この買収により、サーモ・フィッシャーは、タンパク質と細胞分析研究のための画像多重化とフローサイトメトリー能力を強化することができた。

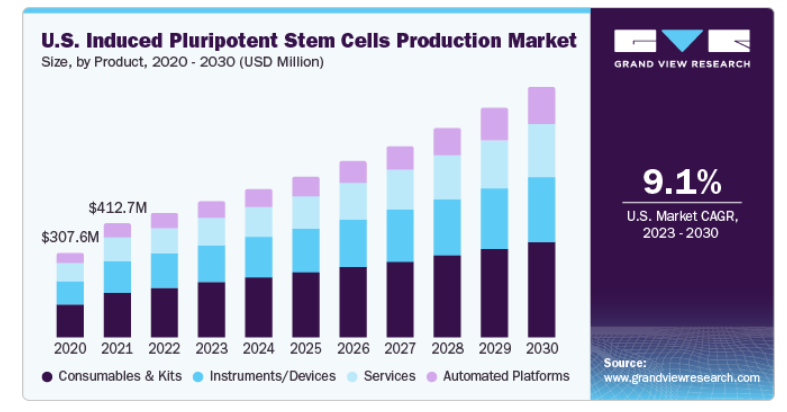

製品別に見ると、iPSC市場は機器・装置、自動化プラットフォーム、消耗品・キット、サービスに区分される。消耗品・キット分野が市場を支配し、2022年には40.3%の最大収益シェアを占めた。iPS細胞分野における絶え間ない研究開発活動が、様々な消耗品・キットの需要を牽引している。リプログラミングキット、分化キット、作製キットなど複数の人工多能性幹細胞(iPSC)キットが、主要企業による培地やその他の消耗品の選択とともに、エンドユーザーがこれらの製品を用途に応じて利用できるようにしている。加えて、毒物検査におけるキットと培地の有用性が、この製品セグメントの成長をさらに後押ししている。

自動化プラットフォーム分野は、幹細胞製品への需要、臨床段階のiPS細胞治療の拡大、規制レベルの品質管理により、予測期間中に13.5%のCAGRで最速の成長が見込まれている。自動化されたプラットフォームは、再現性と信頼性の高い結果を提供し、労働力への依存を減らし、人間の偏見を排除しながら、製造条件の整備とプロトコルの標準化を提供する。例えば、日立製作所は再生医療の普及を目指し、iPS細胞培養の自動化装置を提供している。他の多くの企業もこのような自動化プラットフォームを提供しており、スループットの向上、運用コストの削減、iPSC製造への適応性の向上を図っている。

用途別では、医薬品開発・探索、再生医療、毒性試験、その他に区分される。医薬品開発・探索分野は、2022年に43.3%の最大収益シェアで市場を支配した。世界で慢性疾患が増加していることから、慢性疾患対策パートナーシップ(PFCD)は、1億3,000万人以上のアメリカ人が糖尿病、喘息、心臓病、がんなどの慢性疾患に罹患していると推定している。PFCDはまた、アメリカの成人の2人に1人以上が1つの慢性疾患を抱え、約3人に1人が2つ以上の慢性疾患を患っていると述べている。このように、疾病の蔓延が疾病理解への需要を牽引しており、人工多能性幹細胞は、画期的な治療計画の開発・発見につながる疾病モデリングに広く利用されている。例えば、Edigene, Inc.とNeukio Biotherapeuticsは2022年2月、iPS細胞とナチュラルキラー細胞(NK細胞)を用いた次世代免疫細胞療法の開発・研究のために提携した。

再生医療分野は、各社による膨大な用途と強固な製品パイプラインにより、2023年から2030年までの予測期間においてCAGR 10.3%と最も速い成長が見込まれている。加えて、iPS細胞は疾患特異的な治療法への応用が可能であり、より安全性の高い医薬品開発プラットフォームを提供する。また、iPSC由来のオルガノイドや臓器は、近年、疾患モデリングと再生治療の両方で分析されている。疾患モデリングでは、人工多能性幹細胞による画期的な治療薬の創薬が可能になり、再生治療ではiPS細胞による臨床試験が進んでいる。例えば、2022年4月、エディタス・メディシン社は、人工多能性幹細胞(iPSC)由来のNK細胞療法の腫瘍殺傷能力に関する前臨床データ(in-vitroおよびin-vivo)を発表した。

人工多能性幹細胞生産市場は、最終用途に基づき、研究・学術機関、バイオテクノロジー・製薬企業、病院・診療所に区分される。バイオテクノロジー・製薬会社セグメントが2022年に59.3%の最大収益シェアで市場を支配した。様々なキット、消耗品、器具が入手可能であり、iPSC製品とともに採用されていることが、このセグメントの収益創出を促進している。幹細胞を用いた治療市場の市場機会を活用するため、バイオテクノロジー企業や製薬企業は集中的な研究開発努力によって新製品の開発を後押ししている。例えば、2022年10月、フェイト・セラピューティクスは、2022年11月に開催される癌免疫療法学会(SITC)で、複数のiPSC製品プラットフォームの前臨床および臨床データを発表すると発表した。このことは、同市場における人工多能性幹細胞(iPSC)製品のパイプラインが強固であることを示しており、成長をさらに後押ししている。

研究・学術機関セグメントは、予測期間中、CAGR 11.0%と最も速い成長が見込まれている。これは、iPSCsが幅広い用途を持ち、臨床研究だけでなく多くの研究にも利用されているためである。再生研究におけるiPSCの利用の増加は、この技術の臨床応用に有利な見通しをもたらしている。例えば、2022年3月、インディアナ大学の研究者らは、他の研究機関と共同で、糖尿病患者の視力再生にヒト人工多能性幹細胞を用いることを研究した。さらに、iPS細胞を用いた治療法の安全性と有効性を評価するための研究が活発化していることも、市場成長の原動力となるだろう。

北米が市場を支配し、2022年には40.8%の最大収益シェアを占めた。同地域における慢性疾患の罹患率の増加、発達した医療インフラ、民間および政府のイニシアティブによる資金、戦略的ビジネスモデルが、同市場における収益創出の原動力となっている。さらに、北米はiPS細胞の臨床試験数が最も多い地域でもある。現在、この地域では58以上の臨床試験が進行中である。さらに、NIH、カリフォルニア再生医療研究所(CIRM)、国立神経疾患・脳卒中研究所(NINDS)などの研究機関が、人工多能性幹細胞(iPSC)関連の研究活動を支援している。

アジア太平洋地域は、予測期間中CAGR 10.8%と最も速い成長が見込まれている。低コストで集中的に行われる幹細胞ベースの研究、経済成長、医療計画の改善、個別化治療の可能性に対する意識の高まりといった主な要因が、予測期間中の収益を押し上げるだろう。さらに、この地域には複数の新興企業、学術大学、国際企業による共同研究、新製品/サービスの発表が存在することも、APACの成長に寄与するだろう。

2023年6月、日本の株式会社リプロセルは、全く新しい有料サービスであるPharmacology-AIのデビューを発表した。Hartree National Centre for Digital Innovation(HNCDI)は、IBMおよび科学技術施設評議会(STFC)Hartree Centreと共同で、最初のEXCELERATEプロジェクトの1つを終えたばかりである。REPROCELLとHNCDIは共同で、創薬研究から得られる大量の情報の処理を合理化・迅速化する機械学習(ML)プラットフォームであるEXCELERATEを開発した。また、株式会社リプロセルと株式会社ジェイティービー(JTB)は2022年10月に業務提携を発表し、JTBが設置する医療コーディネート支店「ジャパン・メディカル&ヘルスツーリズムセンター(JMHC)」を活用することで、「パーソナルiPS」(リプロセルのiPS細胞の保管・製造サービス)の世界提供を開始する。

主要企業と市場シェア

人工多能性幹細胞(iPSC)製造市場において、主要企業は革新的かつ画期的な技術を提供することで、継続的に製品ラインナップを拡大している。例えば、2022年1月、Bristol Myers SquibbとCentury Therapeuticsは、急性骨髄性白血病と多発性骨髄腫の治療のためにiPS細胞由来の同種細胞治療を共同で開発する戦略的パートナーシップ契約を締結した。さらに、2022年5月、エボテックとセルノバは、1型糖尿病と2型糖尿病の治療のためのiPSCベースのベータ代替療法を創製するための戦略的提携を結んだ。

同様に、2021年7月、韓国のSCM Lifescience Co. Ltd.は、米国のAllele Biotechnology and Pharmaceuticals, Inc.から糖尿病治療薬を導入したと発表した。この契約は0.75億ドルで、糖尿病治療薬はiPS細胞由来の膵β細胞治療薬である。世界の人工多能性幹細胞生産市場の有力企業には以下のようなものがある:

ロンザ

アクソルバイオサイエンス社

エボテック

日立製作所

リプロセル社

メルクKGaA

リプロセル社

フェイト・セラピューティクス

サーモフィッシャーサイエンティフィック社

ステムセルズファクトリーIII

アプライド・ステムセルズ社

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。本調査の目的で、グランドビューリサーチ社は、世界の人工多能性幹細胞生産市場をプロセス、ワークフロー、製品、最終用途、地域に基づいて区分しています:

プロセスの展望(売上高、百万米ドル、2018年~2030年)

手動iPSC製造プロセス

自動iPSC生産プロセス

ワークフローの展望(売上高、百万米ドル、2018年~2030年)

リプログラミング

細胞培養

細胞特性解析/分析

エンジニアリング

その他

製品展望(売上高, USD Million, 2018 – 2030)

装置/デバイス

自動化プラットフォーム

消耗品・キット

メディア

キット

その他

サービス

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

医薬品開発・発見

再生医療

トキシコロジー研究

その他

最終用途の展望(収益、百万米ドル、2018年~2030年)

研究・学術機関

バイオテクノロジーおよび製薬会社

病院・クリニック

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. プロセス

1.1.2. ワークフロー

1.1.3. 製品

1.1.4. アプリケーション

1.1.5. 最終用途

1.1.6. 地域範囲

1.1.7. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. プロセス展望

2.2.2. ワークフローの展望

2.2.3. 製品展望

2.2.4. アプリケーション展望

2.2.5. 最終用途の展望

2.2.6. 地域展望

2.3. 競合他社の洞察

第3章. 人工多能性幹細胞生産市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 普及・成長展望マッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 人工多能性幹細胞生産市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 人工多能性幹細胞の生産 プロセスの推定とトレンド分析

4.1. 人工多能性幹細胞生産市場: 主な要点

4.2. 人工多能性幹細胞生産市場: 2022年と2030年の動きと市場シェア分析

4.3. 手作業によるiPS細胞製造プロセス

4.3.1. 手作業によるiPS細胞作製プロセス市場の推定と予測、2018〜2030年(USD Million)

4.4. 自動iPSC作製プロセス

4.4.1. 自動化iPSC作製プロセス市場の推定と予測、2018~2030年(USD Million)

第5章 人工多能性幹細胞 人工多能性幹細胞作製: ワークフローの推定と動向分析

5.1. 人工多能性幹細胞生産市場: 主な要点

5.2. 人工多能性幹細胞生産市場: 2022年と2030年の動きと市場シェア分析

5.3. リプログラミング

5.3.1. リプログラミング市場の推定と予測、2018年~2030年(百万米ドル)

5.4. 細胞培養

5.4.1. 細胞培養市場の推定と予測、2018~2030年(USD Million)

5.5. 細胞の特性化/分析

5.5.1. 細胞特性化/分析市場の推定と予測、2018~2030年(USD Million)

5.6. エンジニアリング

5.6.1. エンジニアリング市場の推定と予測、2018~2030年(USD Million)

5.7. その他

5.7.1. その他市場の推定と予測、2018~2030年(USD Million)

第6章. 人工多能性幹細胞生産: 製品の推定と動向分析

6.1. 人工多能性幹細胞生産市場: 主要なポイント

6.2. 人工多能性幹細胞生産市場: 2022年と2030年の動きと市場シェア分析

6.3. 器具/デバイス

6.3.1. 器具/デバイス市場の推定と予測、2018年~2030年(USD Million)

6.4. 自動化プラットフォーム

6.4.1. 自動化プラットフォーム市場の推定と予測、2018~2030年(USD Million)

6.5. 消耗品とキット

6.5.1. 消耗品&キット市場の推定と予測、2018~2030年(USD Million)

6.5.2. メディア

6.5.2.1. メディア市場の推定と予測、2018~2030年(USD Million)

6.5.3. キット

6.5.3.1. キット市場の推定と予測、2018~2030年(USD Million)

6.5.4. その他

6.5.4.1. その他市場の推定と予測、2018~2030年(USD Million)

6.6. サービス

6.6.1. サービス市場の推定と予測、2018~2030年(USD Million)

第7章. 人工多能性幹細胞生産: アプリケーションの推定と動向分析

7.1. 人工多能性幹細胞生産市場: 主要なポイント

7.2. 人工多能性幹細胞生産市場: 2022年と2030年の動きと市場シェア分析

7.3. 医薬品開発と創薬

7.3.1. 医薬品開発・探索市場の推定と予測、2018年〜2030年(USD Million)

7.4. 再生医療

7.4.1. 再生医療市場の推定と予測、2018~2030年(USD Million)

7.5. 毒性試験

7.5.1. 毒性試験市場の推定と予測、2018~2030年(USD Million)

7.6. その他

7.6.1. その他市場の推定と予測、2018~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-549-7