市場概要

試験管内肺モデルの世界市場規模は、2023年に3億1,080万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)17.4%で成長すると予測されている。呼吸器疾患の有病率の上昇と、動物実験に代わる代替モデルの進歩が、市場全体の成長を促す主な要因である。呼吸器疾患は、慢性閉塞性肺疾患(COPD)、喘息、肺炎、肺がんなど、軽症から重症、生命を脅かす状態にまで及びます。症例数は過去数年間で大幅に増加している。例えば、2021年のCDCの報告によると、喘息を含むCOPDによって約142,342人の死亡が報告されている。

呼吸器疾患の罹患率の上昇により、これらの症状の背後にあるメカニズムを理解し、潜在的な治療法を開発する需要が高まっており、その結果、試験管内肺モデルの拡大に拍車をかけている。試験管内肺モデルは、喘息、COPD、肺がんなどの呼吸器疾患の特定の側面を模倣するように設計することができ、研究者がこれらの疾患に関与する細胞および分子プロセスを研究し、根本的な原因や治療的介入の潜在的標的を明らかにするのに役立つ。例えば、2020年に発表された米国立生物工学情報センター(NCBI)の報告書によると、肺の発生、生理、病理、毒物学の側面を調査するために、in vitro呼吸器モデルが採用されている。

さらに、動物実験に代わる代替モデルの進歩が、試験管内肺モデルの採用・開発における重要な推進力となっている。近年、動物実験は、主に生きた動物を実験に使用することに関する倫理的懸念から、大きな批判を浴びている。試験管内肺モデルは、動物を使用しないため、より人道的で倫理的に受け入れられる代替手段を提供する。このことは、研究において動物実験を排除しようとする傾向と一致しており、試験管内肺モデルの採用が増加している一因となっている。細胞培養技術の拡大は、市場全体の成長に大きく寄与している。

この技術により、研究者はより複雑で生理学的に適切な肺の試験管内モデルを作成することができる。その結果、薬剤開発から呼吸器疾患研究や毒性学研究に至るまで、さまざまな用途でこれらの試験管内肺モデルの利用が顕著に急増している。さらに、細胞培養技術の進歩により、研究者は肺細胞をより効果的に培養・維持できるようになった。

さらに、細胞培養技術は、肺の構造と機能をより正確に再現する3D細胞培養システムの開発を促進するだけでなく、肺がんやその他の呼吸器疾患のモデル化のために人工多能性幹細胞(iPS細胞)を用いて肺細胞を作製することも可能にしている。この生理学的妥当性の向上は、呼吸器疾患の研究におけるこのモデルの信頼性を高めている。

マイクロ流体システムと3次元細胞培養の統合により、より洗練されたモデルを開発する傾向が顕著である。これらの革新的なシステムは、気流、細胞相互作用、組織構造などの因子を含む肺の生理的環境をより正確に再現することを可能にする。

Epithelix社、MATTEK社、Lonza社、Emulate社、AlveoliX AG社、Nortis社、CN Bio Innovations Ltd社、ATCC社、MICA Information Systems社、TissUse GmbH社など、複数の市場プレーヤーが、より高い市場シェアを獲得するためにM&Aを含む戦略を行っている。

医薬品試験に使用される試験管内肺モデルは、規制当局に提出するために必要な要件を満たす必要があります。ヒトの肺の生理および病理を正確にシミュレートするモデルは、薬物反応を正確に予測するために極めて重要である。これらのモデルの使用に関する規制当局の承認は、医薬品開発のスピードと成功に影響を与える可能性があります。

製品の拡大には、高度な細胞培養システム、マイクロ流体デバイス、3D細胞培養モデルなど、進化する研究ニーズに対応し、in vitro肺モデルの生理学的妥当性を高めるための、新しく改良された製品の導入と多様化が含まれる。

市場参入企業は、各地域で多様な市場シェアを獲得するため、新たな地域への進出と事業拡大を目指す戦略的な取り組みを行っている。

2Dモデルタイプは、その利便性、効率性、包括的な性質により、2023年の収益シェアが61.5%を超え、市場を支配している。2Dモデルはセットアップや維持が比較的簡単であるため、幅広い研究者が利用しやすく、組織工学や複雑な培養系の理解に役立っている。さらに、2D培養はハイスループットスクリーニングに適しており、研究者は比較的短時間で多数の化合物や条件を試験することができる。このように、ハイスループット・スクリーニングは、このセグメントの優位性において極めて重要な役割を果たしている。

3Dモデルセグメントは、異なる細胞タイプ間の複雑な相互作用、細胞外マトリックス、細胞の空間分布を含む肺の3D構造を模倣する能力により、2024年から2030年にかけて最も速いCAGRで成長すると予想されている。さらに、3Dモデルは2Dモデルよりも肺のin vitro微小環境を再現できるため、2Dモデルに対するこのような利点により、3Dモデルは今後数年間で有利な成長を遂げると予想されている。

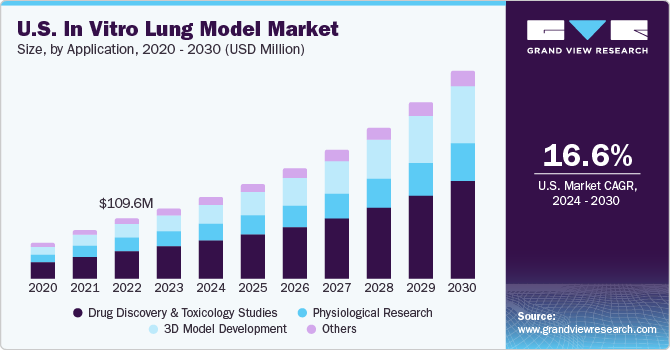

2023年の世界市場は、創薬および毒性学研究分野が支配的であった。In vitro肺モデルは、薬剤スクリーニングのための高度に制御された効率的なプラットフォームを提供し、製薬会社や研究者が呼吸器疾患の有病率の上昇に取り組むための潜在的な薬剤を開発するのに役立ちます。さらに、動物実験を減らし、それに取って代わろうとする倫理的・規制的な動きが強まっていることも、医薬品開発や毒物学研究におけるin vitroモデルの重要性をさらに高めている。

3Dモデル開発分野は、2024年から2030年にかけて最も速いCAGRで成長すると予測されている。3Dモデルは、2Dモデルと比較して、ヒト肺の3次元構造と複雑さをより正確に表現する。肺の生物学と疾患メカニズムを理解する上で極めて重要なこの生理学的関連性の向上により、3Dモデルは複雑な肺構造を研究するための信頼性の高いモデルとなる。したがって、このようなパラメータにより、3Dモデルの需要が増加し、セグメントの成長に寄与している。

製薬・バイオテクノロジー企業の最終用途セグメントは、医薬品開発と研究における重要な役割により、2023年の市場を支配した。製薬企業やバイオテクノロジー企業は、新薬の安全性と有効性を評価するためにin vitro肺モデルを利用している。さらに、in vitro肺モデルの高いスループット・スクリーニング能力は、製薬・バイオテクノロジー企業が短期間で多数の潜在的薬剤を効率的に評価することを支援し、このセグメントの優位性をさらに高めている。

一方、学術・研究機関セグメントは、呼吸器疾患に対する科学的理解を深め、新規治療法を開発する上で極めて重要な役割を担っているため、2024年から2030年にかけて最も速い成長を示すと予測されている。さらに、学術機関は、次世代の科学者、研究者、医療専門家を教育するために、試験管内肺モデルを教育・訓練目的で使用している。このように、教育と訓練は、学術的な環境における試験管内肺モデルの採用をさらに促進する。

2023年の市場シェアは北米が44.29%で最大で、市場を支配している。肺疾患に関する研究の増加は、同地域の市場に成長機会をもたらす可能性が高い。例えば、国際がん研究機関(IARC)のGLOBOCANによると、この地域では2020年に25万4,000人の肺がん患者が報告され、2040年まで35万2,000人増加すると推定されている。このように、この地域では肺がん患者数が多く、市場全体の成長を後押ししている。

さらに、多数の製薬企業やバイオテクノロジー企業、学術研究機関が存在することも、この地域の市場成長をさらに後押ししている。アジア太平洋地域は、医療および研究開発インフラの整備、同地域における研究開発投資の増加、オーストラリアやインドなどの発展途上国における規制枠組みの改善などにより、2024年から2030年にかけて有利な成長を記録すると予想される。

主要企業・市場シェア

Epithelix、MATTEK、Lonza、Emulate、AlveoliX AG、Nortis、CN Bio Innovations Ltd.は、試験管内肺モデル市場で事業を展開する有力企業である。

Lonza社は、世界5大陸に30以上の拠点を持ち、グローバルに事業を展開している。

Epithelix社は組織工学分野に特化し、米国、欧州、アジアで事業を展開している。

AlveoliX AGはスイスのバイオテクノロジー企業で、ヒト肺の高度なモデルの作成を専門としている。

主な体外肺モデル企業

エピテリックス

MATTEK

ロンザ

エミュレート

肺胞X AG

ノルティス

CNバイオイノベーションズ

ミメタス

インスフェロ

ATTCグローバル

2023年11月、ImmuONE社は、医薬品試験に動物を使用する代わりに肺モデルを開発するため、248万米ドルを調達した。これにより、同社の顧客基盤が拡大することが期待される。

2021年9月、BICOの子会社であるCELLINK社、MatTek社、Visikol社が、広範なバイオプリンティングサービスを提供する医薬品開発業務受託機関(CRO)の設立を目指した共同イニシアチブを発表した。この提携により、3社の専門知識が融合され、包括的なサービスを顧客に提供することが可能になる。この提携により、CELLINK社、MatTek社、Visikol社の3社は、それぞれの顧客に対して、3社すべての幅広いサービスへのアクセスを拡大します。

2021年12月、ロンザグループAGとアジレント・テクノロジーは、革新的な分析技術をロンザのコクーン・プラットフォームに統合することを目的とした戦略的提携を発表した。この提携は、コクーン・プラットフォームを用いた患者規模の細胞療法の製造ワークフローに、既存および新規の分析手法を組み込むことを推進するものです。両社が提携することで、多様な肺疾患に対する重要な細胞ベースの治療法の可用性を高める持続可能な技術とソリューションの創出を目指します。

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新動向の分析を提供している。この調査レポートは、体外肺モデル市場をタイプ、用途、最終用途、地域別に分類しています:

タイプの展望(売上高、百万米ドル、2018年~2030年)

2Dモデル

3Dモデル

用途の展望(売上高、百万米ドル、2018年〜2030年)

創薬および毒性学研究

生理学研究

3Dモデル開発

その他

最終用途の展望(収益、百万米ドル、2018年~2030年)

学術研究機関

製薬・バイオテクノロジー企業

その他

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ (MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 情報分析

1.2.2. 市場の応用とデータの可視化

1.2.3. データの検証・公開

1.3. 調査の前提

1.4. 情報調達

1.4.1. 一次調査

1.5. 情報・データ分析

1.6. 市場応用と検証

1.7. 市場モデル

1.8. 世界市場 CAGR計算

1.9. 目的

1.9.1. 目的1:

1.9.2. 目標2

第2章 要旨

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 呼吸器疾患の増加

3.2.1.2. 細胞培養技術の進歩

3.2.1.3. 肺疾患治療薬開発に向けた研究活動の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 熟練した専門家の不足

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. タイプ別事業分析

4.1. 体外肺モデル市場 製品動向分析

4.2. 2Dモデル

4.2.1. 2Dモデル市場、2018年〜2030年(百万米ドル)

4.3. 3Dモデル

4.3.1. 3Dモデル市場、2018年~2030年(USD Million)

第5章. アプリケーションビジネス分析

5.1. 体外肺モデル市場 アプリケーション動向分析

5.2. 創薬・毒性試験

5.2.1. 創薬・毒性試験市場、2018年〜2030年(百万米ドル)

5.3. 生理学研究

5.3.1. 生理学的研究市場、2018年~2030年(USD Million)

5.4. 3Dモデル開発

5.4.1. 3Dモデル開発市場、2018年〜2030年(USD Million)

5.5. その他

5.5.1. その他市場、2018年〜2030年(USD Million)

第6章. 最終用途ビジネス分析

6.1. 体外肺モデル市場 エンドユースの動向分析

6.2. 学術研究機関

6.2.1. 学術研究機関市場、2018年〜2030年(百万米ドル)

6.3. 製薬・バイオテクノロジー企業

6.3.1. 製薬・バイオテクノロジー企業市場、2018年〜2030年(USD Million)

6.4. その他

6.4.1. その他市場、2018年~2030年(USD Million)

第7章 地域別ビジネス分析 地域ビジネス分析

7.1. 体外肺モデル市場地域別シェア(2023年・2030年

7.2. 北米

7.2.1. 北米の体外肺モデル市場、2018年〜2030年 (百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 競争シナリオ

7.2.2.3. 規制の枠組み

7.2.2.4. 米国の体外肺モデル市場、2018年~2030年(百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国のダイナミクス

7.2.3.2. 競争シナリオ

7.2.3.3. 規制の枠組み

7.2.3.4. カナダの体外肺モデル市場、2018年~2030年(百万米ドル)

7.3. 欧州

7.3.1. 欧州の体外肺モデル市場、2018年〜2030年 (百万米ドル)

7.3.2. 英国

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 競争シナリオ

7.3.2.3. 規制の枠組み

7.3.2.4. イギリスの体外肺モデル市場、2018年~2030年(百万米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 競争シナリオ

7.3.3.3. 規制の枠組み

7.3.3.4. ドイツの体外肺モデル市場、2018年~2030年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国のダイナミクス

7.3.4.2. 競争シナリオ

7.3.4.3. 規制の枠組み

7.3.4.4. フランスの体外肺モデル市場、2018年~2030年(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. 競争シナリオ

7.3.5.3. 規制の枠組み

7.3.5.4. イタリアの体外肺モデル市場、2018年〜2030年(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. 競争シナリオ

7.3.6.3. 規制の枠組み

7.3.6.4. スペインの体外肺モデル市場、2018年~2030年(百万米ドル)

7.3.7. デンマーク

7.3.7.1. 主要国の動向

7.3.7.2. 競争シナリオ

7.3.7.3. 規制の枠組み

7.3.7.4. デンマークの体外肺モデル市場、2018年~2030年(百万米ドル)

7.3.8. スウェーデン

7.3.8.1. 主要国の動向

7.3.8.2. 競争シナリオ

7.3.8.3. 規制の枠組み

7.3.8.4. スウェーデンの体外肺モデル市場、2018年~2030年(百万米ドル)

7.3.9. ノルウェー

7.3.9.1. 主要国の動向

7.3.9.2. 競争シナリオ

7.3.9.3. 規制の枠組み

7.3.9.4. ノルウェーの体外肺モデル市場、2018年~2030年(百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の体外肺モデル市場、2018年〜2030年(USD Million)

7.4.2. 日本

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 競争シナリオ

7.4.2.3. 規制の枠組み

7.4.2.4. 日本の体外肺モデル市場、2018年〜2030年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 競争シナリオ

7.4.3.3. 規制の枠組み

7.4.3.4. 中国の体外肺モデル市場、2018年〜2030年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要国の動向

7.4.4.2. 競争シナリオ

7.4.4.3. 規制の枠組み

7.4.4.4. インドの体外肺モデル市場、2018年~2030年(百万米ドル)

7.4.5. オーストラリア

7.4.5.1. 主要国のダイナミクス

7.4.5.2. 競争シナリオ

7.4.5.3. 規制の枠組み

7.4.5.4. オーストラリアの体外肺モデル市場、2018年〜2030年(百万米ドル)

7.4.6. タイ

7.4.6.1. 主要国のダイナミクス

7.4.6.2. 競争シナリオ

7.4.6.3. 規制の枠組み

7.4.6.4. タイの体外肺モデル市場、2018年〜2030年(百万米ドル)

7.4.7. 韓国

7.4.7.1. 主要国の動向

7.4.7.2. 競争シナリオ

7.4.7.3. 規制の枠組み

7.4.7.4. 韓国の体外肺モデル市場、2018年~2030年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. 中南米の体外肺モデル市場、2018年〜2030年(USD Million)

7.5.2. ブラジル

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 競争シナリオ

7.5.2.3. 規制の枠組み

7.5.2.4. ブラジルの体外肺モデル市場、2018年~2030年(百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 競争シナリオ

7.5.3.3. 規制の枠組み

7.5.3.4. メキシコの体外肺モデル市場、2018年~2030年(百万米ドル)

7.5.4. アルゼンチン

7.5.4.1. 主要国の動向

7.5.4.2. 競争シナリオ

7.5.4.3. 規制の枠組み

7.5.4.4. アルゼンチンの体外肺モデル市場、2018年~2030年(百万米ドル)

7.6. 中東・アフリカ

7.6.1. MEAの体外肺モデル市場、2018年〜2030年(USD Million)

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 競争シナリオ

7.6.2.3. 規制の枠組み

7.6.2.4. 南アフリカの体外肺モデル市場、2018年~2030年(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. 競争シナリオ

7.6.3.3. 規制の枠組み

7.6.3.4. サウジアラビアの体外肺モデル市場、2018年~2030年 (百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. 主要国の動向

7.6.4.2. 競争シナリオ

7.6.4.3. 規制の枠組み

7.6.4.4. UAEの体外肺モデル市場、2018年~2030年(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主要国の動向

7.6.5.2. 競争シナリオ

7.6.5.3. 規制の枠組み

7.6.5.4. クウェートの体外肺モデル市場、2018年~2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-159-8