市場規模

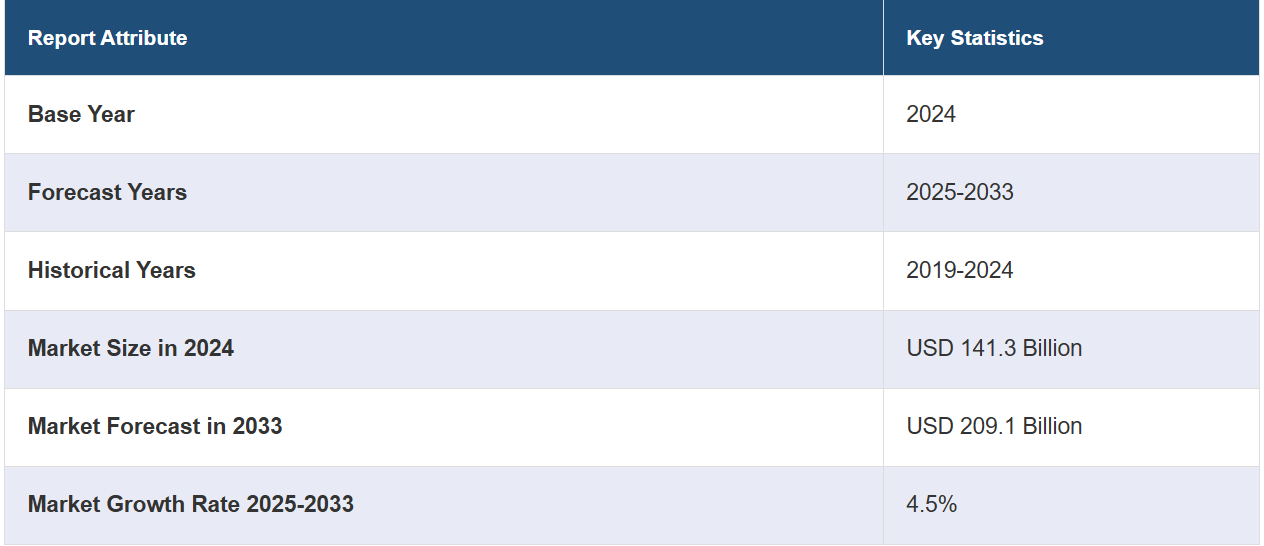

世界の植込み型医療機器市場規模は、2024年には1413億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに2091億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は4.5%と予測しています。 慢性疾患の増加、より小型で高度な植込み型医療機器に対する需要の高まり、植込み型医療機器におけるデジタルヘルス技術と接続機能の統合の拡大は、市場の成長を促進する主な要因のいくつかです。

グローバルな植込み型医療機器市場分析:

主な市場推進要因:慢性疾患を発症しやすく、長期的な医療介入を必要とする高齢者人口が世界的に増加していることは、市場成長を促進する重要な要因のひとつです。

主な市場動向:素材の革新、小型化、生体適合性向上による機器の性能と患者の治療結果の改善は、市場に有利な成長機会をもたらしています。さらに、美容整形用インプラントに対する新たな需要も、市場全体に明るい見通しをもたらしています。

競合状況:世界的な植込み型医療機器市場で事業を展開する大手企業には、Abbott Laboratories, Biotronik, Boston Scientific Corporation, C. R. Bard, Inc., Cardinal Health, Inc., Conmed Corporation, Globus Medical, Inc., Integra Lifesciences Holdings Corporation, Johnson & Johnson, LivaNova PLC, Medtronic plc, Nuvasive, Inc., Smith & Nephew Plc, St. Jude Medical, Inc., Institut Straumann AG., Stryker Corporation, Wright Medical Group N.V., Zimmer Biomet Holdings, Inc.などがあります。

地理的傾向:レポートによると、現在、北米が最大の市場となっています。心血管疾患の有病率の上昇、高い肥満率、および有利な償還環境が、この地域の市場成長を促進する主な要因となっています。

課題と機会:植込み型医療機器市場における課題には、規制の複雑さや高い製造コストが含まれます。一方、機会は、小型化や患者の治療成績の改善を可能にする技術の進歩、および慢性疾患の世界的増加に由来します。

グローバルな植込み型医療機器市場の動向:

慢性疾患の発生率上昇

心不全、関節炎、運動、感覚、認知などの慢性疾患の発生率が上昇しており、患者の生命維持のためにさまざまなタイプのインプラントが必要とされていることが、市場の成長を主に牽引しています。例えば、2022年に発表された「2022年の慢性疾患予防に関する論評」と題された記事によると、米国成人の約60%が少なくとも1つの慢性疾患を抱えています。糖尿病、癌、心血管疾患などの慢性疾患は、米国における主な死因となっています。さらに、GLOBOCANによると、2020年には米国で新たに約228万1658件の癌が診断され、癌による死亡者は61万2390人に上りました。これ以外にも、2021年には5億3700万人(10人に1人)の成人が糖尿病を患っていました。この数は2030年までに6億4300万人、2045年までに7億8300万人に増加すると予想されています。糖尿病患者の大幅な増加により、糖尿病管理に広く使用されている植込み型医療機器の利用が促進されています。主に持続血糖測定(CGM)やインスリン送達システムが使用されています。さらに、慢性疾患を発症しやすい高齢者人口の増加も、市場全体に大きな成長機会をもたらしています。

美容を向上させる製品用途の拡大

美容整形手術では、顔面増強インプラント、ボディライン整形インプラント、豊胸インプラントなどのオプションを提供することで、美容効果を高める植込み型医療機器がますます採用されるようになっています。これらの機器は、審美性と対称性を改善することを目的としており、長期的な効果をもたらすことで、患者の自信と満足感の向上に貢献します。あるデータ報告によると、米国では1,000人の女性のうち8.08人が、何らかの豊胸手術を受けたことがあると報告しています。そのうち、約60%は美容目的の手術でした。審美的な要素に加え、事故や脳損傷の増加も顔面インプラント市場を後押ししています。例えば、米国形成外科学会が発表した「Plastic Surgery Statistics Report 2020」によると、2020年には米国で約230万件の美容外科手術が実施されました。さらに、IMARCによると、世界の美容インプラント市場規模は2023年に109億米ドルに達しました。IMARCグループは、2032年までに市場規模が191億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は6.3%になると予想しています。美容整形に対するこのような好みの高まりが、植込み型医療機器の市場規模を押し上げています。

技術の進歩

植込み型医療機器における技術の進歩は、機器の機能性、耐久性、患者の治療結果の向上により、医療に革命をもたらしています。さらに、侵襲性の低い処置のための小型インプラントの導入や、リアルタイムのモニタリングとデータ分析のためのデジタルヘルス技術との統合は、市場全体に明るい見通しをもたらしています。さまざまな主要な市場関係者は、研究開発活動への投資を増加させており、これは市場全体に有利な成長機会をもたらしています。例えば、2022年8月には、Medtronic plcが、心臓と静脈の外側で胸骨の下にリードを配置する試験的な血管外植込み型除細動器(EV ICD)システム除細動器を発売し、世界的な臨床試験において除細動成功率98.7%を達成し、安全性の評価項目も満たした。同様に、2022年2月には、アボットはAVEIR DR i2iの重要な臨床試験の一環として、デュアルチャンバー型リードレスペースメーカーシステムの患者埋め込みを開始しました。アボットの試験用aveirデュアルチャンバー型リードレスペースメーカーの埋め込みは、リードレスペーシング技術にとって重要な技術的マイルストーンの1つです。このような技術革新は、予測期間中の市場成長をさらに促進することが期待されています。

世界の植込み型医療機器業界 主要市場区分:

IMARCグループは、世界の植込み型医療機器市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界および地域レベルでの予測も行っています。当社のレポートでは、製品タイプ、材料、エンドユーザーに基づいて市場を分類しています。

製品タイプ別内訳:

整形外科インプラント

歯科インプラント

顔面インプラント

豊胸インプラント

心臓血管インプラント

その他

整形外科インプラントが市場シェアの大半を占めています。

このレポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、整形外科インプラント、歯科インプラント、顔面インプラント、豊胸インプラント、心臓血管インプラント、その他が含まれます。このレポートによると、整形外科インプラントが市場シェアの大半を占めています。

整形外科インプラントは、筋骨格系の疾患や損傷の治療を目的とした特殊な医療機器です。整形外科インプラントには、股関節や膝関節の人工関節、骨折固定用のプレート、ネジ、ロッド、脊椎疾患の治療のための脊椎インプラントなど、幅広いデザインがあります。さらに、整形外科的疾患を発症しやすい高齢者人口の増加、および変形性関節症や骨折などの筋骨格系の問題の増加も、この分野の成長に寄与しています。例えば、IMARCによると、世界の整形外科インプラント市場規模は2023年に535億米ドルに達しました。今後、IMARCグループは、2032年までに市場規模が794億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.4%になると予想しています。

素材別内訳:

ポリマー

金属

セラミック

生物由来

ポリマーベースの移植用機器が市場で明確な優位性を示している

このレポートでは、素材別に市場の詳細な内訳と分析を提供しています。これには、ポリマー、金属、セラミック、生物由来物質が含まれます。レポートによると、ポリマーベースの移植用機器が市場で明確な優位性を示しています。

ポリマーベースの移植用機器は、生体適合性、柔軟性、耐久性で知られる合成素材を活用しており、さまざまな医療用途に最適です。これらの機器は、心臓病学における薬剤溶出ステントから整形外科用インプラントや組織工学用足場まで多岐にわたります。ポリウレタン、ポリエチレン、ポリ(乳酸・グリコール酸)(PLGA)などのポリマーは、それぞれに合わせた機械的特性と分解速度を提供し、生体組織との適合性を確保し、免疫反応を最小限に抑えます。 ポリマー化学の進歩により、薬物や成長因子を組み込んで制御された放出を実現し、治療効果を高めることが可能になりました。 このような医療機器は、材料科学と生物医学工学の交差点を象徴するものであり、医療治療の革新を推進し、患者の治療結果を改善します。

エンドユーザー別内訳:

病院

外来手術センター(ASC)

クリニック

病院が最大の市場シェアを占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、外来手術センター(ASC)、クリニックが含まれます。レポートによると、病院が最大の市場シェアを占めています。

病院は、一次医療提供者としての役割と複雑な医療処置を行う設備を備えていることから、植込み型医療機器市場において極めて重要なエンドユーザーとなっています。病院は、ペースメーカー、整形外科インプラント、心臓ステントなどの植込み型機器を調達し、心臓血管疾患から整形外科的損傷に至るまで、さまざまな症状の治療に利用しています。病院は、安全で効果的、かつ規制基準に準拠した医療機器を優先的に採用し、患者の安全と最適な治療結果を確保しています。また、購買力、臨床的専門知識、患者ケアと手術結果を改善する革新的な技術を採用する能力を通じて、市場の需要を促進する重要な役割も果たしています。

地域別内訳:

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

中南米

現在、北米が最大の市場となっています

このレポートでは、地域別に市場の詳細な内訳と分析を提供しています。これには、北米、アジア太平洋、ヨーロッパ、中東およびアフリカ、中南米が含まれます。レポートによると、現在、北米が最大の市場となっています。

心血管疾患の増加、高い肥満率、有利な償還環境が、この地域における市場成長の主な要因となっています。例えば、2022年に発表された「2022年の慢性疾患予防に関する論評」と題された記事によると、米国成人の約60%が少なくとも1つの慢性疾患を抱えています。糖尿病、癌、心血管疾患などの慢性疾患は、米国における主な死因となっています。この他にも、この地域における主要な市場参加者の存在や、改良された植込み型医療機器の導入も、この地域の成長に貢献しています。例えば、2020年2月には、メキシコが心臓血管疾患のプライマリヘルスケアを強化するためのHEARTSイニシアティブに参加しました。このイニシアティブは、汎アメリカ保健機構/世界保健機構(PAHO/WHO)が推進しており、プライマリケアレベルでの高血圧症の予防と管理の改善を目的としています。さらに、製品承認件数の増加も、この地域の市場成長を促進すると予想されています。例えば、2022年2月には、米国食品医薬品局(FDA)が、より多くの心不全患者のケアを支援するアボットのCardioMEMS HFシステムを承認しました。

競合状況

市場の競合状況は、以下の市場関係者の詳細なプロフィールとともに調査されました。

Abbott Laboratories

Biotronik

Boston Scientific Corporation

C. R. Bard, Inc.

Cardinal Health, Inc.

Conmed Corporation

Globus Medical, Inc.

Integra Lifesciences Holdings Corporation

Johnson & Johnson

LivaNova PLC

Medtronic plc

Nuvasive, Inc.

Smith & Nephew Plc

St. Jude Medical, Inc.

Institut Straumann AG.

Stryker Corporation

Wright Medical Group N.V

Zimmer Biomet Holdings, Inc.

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。

このレポートは、世界的な植込み型医療機器市場のあらゆる重要な側面を網羅した深い洞察を提供しています。市場のマクロな概観から業界の業績、最近のトレンド、主要な市場推進要因と課題、SWOT分析、ポーターの5つの力分析、バリューチェーン分析などのミクロな詳細にわたります。このレポートは、起業家、投資家、研究者、コンサルタント、ビジネス戦略家、そして植込み型医療機器業界に何らかの利害関係を持つ方、または何らかの形で同業界への参入を計画している方にとって必読のレポートです。

グローバルな植込み型医療機器市場ニュース:

2024年6月:ヘルステクノロジーの世界的リーダーであるRoyal Philipsは、米国食品医薬品局(FDA)による市販前承認(PMA)を受けて、慢性静脈不全(CVI)患者の症候性静脈流出路閉塞の治療に適応される植込み型医療機器である「Duo Venous Stent System」の初の埋め込みを実施したと発表した。

2024年3月:米国の非営利医療システムであるマサチューセッツ総合病院は、業界の利害関係者をひとつのイニシアティブにまとめることで、埋め込み型ブレイン・コンピュータ・インターフェースの進歩を目指すグループを設立した。

2024年2月:King’s College Londonの生体医用工学・イメージング科学部は、能動的インプラントおよび手術器具の製造施設(MAISI)を新設した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主要産業動向

5 世界の植込み型医療機器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 製品タイプ別市場内訳

5.5 素材別市場内訳

5.6 エンドユーザー別市場内訳

5.7 地域別市場内訳

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱み

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 研究開発

5.10.3 原材料調達

5.10.4 製造

5.10.5 マーケティング

5.10.6 流通

5.10.7 最終用途

5.11 ポーターのファイブフォース分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 売り手の交渉力

5.11.4 競争の度合い

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

5.12 価格分析

5.12.1 価格の主要指標

5.12.2 価格構造

5.12.3 利益分析

6 製品タイプ別市場規模

6.1 整形外科インプラント

6.1.1 市場動向

6.1.2 市場予測

6.2 歯科インプラント

6.2.1 市場動向

6.2.2 市場予測

6.3 顔面インプラント

6.3.1 市場動向

6.3.2 市場予測

6.4 豊胸インプラント

6.4.1 市場動向

6.4.2 市場予測

6.5 心血管インプラント

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 素材別市場規模

7.1 ポリマー

7.1.1 市場動向

7.1.2 市場予測

7.2 金属

7.2.1 市場動向

7.2.2 市場予測

7.3 セラミック

7.3.1 市場動向

7.3.2 市場予測

7.4 生物由来物質

7.4.1 市場動向

7.4.2 市場予測

8 エンドユーザー別市場

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 外来手術センター(ASC)

8.2.1 市場動向

8.2.2 市場予測

8.3 クリニック

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 市場動向

9.1.2 市場予測

9.2 欧州

9.2.1 市場動向

9.2.2 市場予測

9.3 アジア太平洋地域

9.3.1 市場動向

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場動向

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場動向

9.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1123